作者:易典

來源:啟陽路4號

“愁人正在書窗下,一片飛來一片寒。” 數百年前,唐代詩人戴叔倫坐在窗前看書,看到片片雪花飛入山林,感到一陣寒意,遂寫下一首題為《小雪》的小詩。

二十四節氣裏,小雪是一個特殊的節氣,寄託了文人墨客的歡喜與哀愁。進入現代社會,小雪有了更多的商業暗示—“冬天來了,又到了買羽絨服的季節。”

11月,國內外羽絨服品牌拼盡全力,蓄勢待發。在今年的雙11電商大戰中,波司登天貓旗艦店以6.5億銷售額拿下中國服裝品牌單店銷售榜首。兩天之後(11月13日),國際羽絨服的知名品牌—加拿大鵝公佈了2020財年第二季度財報,銷售收入2.94億加元,同比增長27.7%。

雖然兩大羽絨服品牌銷量再攀高峯,卻雙雙摺戟於資本市場。在雙11大勝仗後的第一個交易日(11月12日),波司登在盤中遭遇鉅額資金砸盤,出現閃崩,一度暴跌近15%。在業績漂亮的季報公佈後的第一個交易日(11月13日),加拿大鵝股價一日之內暴跌11%。

一邊銷量大賣,一邊股價暴跌,兩大羽絨服品牌的表現讓一些業內人士感歎“看不懂”。

在温度跌破零度時,在人們紛紛裹上羽絨服時,我們試圖揭祕羽絨服背後的商業戰爭:

為何名牌羽絨服越賣越貴?2000多元波司登和萬元級別的加拿大鵝,成本到底有多少?所謂“品牌升級”的本質就是鋪天蓋地的打廣告、裝修門店?波司登自稱“暢銷72國、兩億人的選擇”,距離世界名牌加拿大鵝還有多遠?相對於加拿大鵝,波司登有哪些優勢?

鳳凰網財經記者查閲了波司登和加拿大鵝兩家公司過往年報和各項資料,從五百多頁的財務數據找到了上述問題的答案。

01

羽絨服為何越賣越貴?

10月底,“羽絨服漲價了”悄然爬上微博熱搜。有媒體報道稱,去年秋季羽絨服平均售價在700-800元之間,今年已經達到1100-1200元之間。

為何羽絨服越賣越貴?是原材料鴨絨鵝絨漲價?還是人工成本增加?亦或為了賺取更多的利潤?為了做同口徑比較,波司登和加拿大鵝的財務數據都來自於2018財年年報(截止於2019年3月31日)。

首先看看中國知名羽絨服品牌波司登。

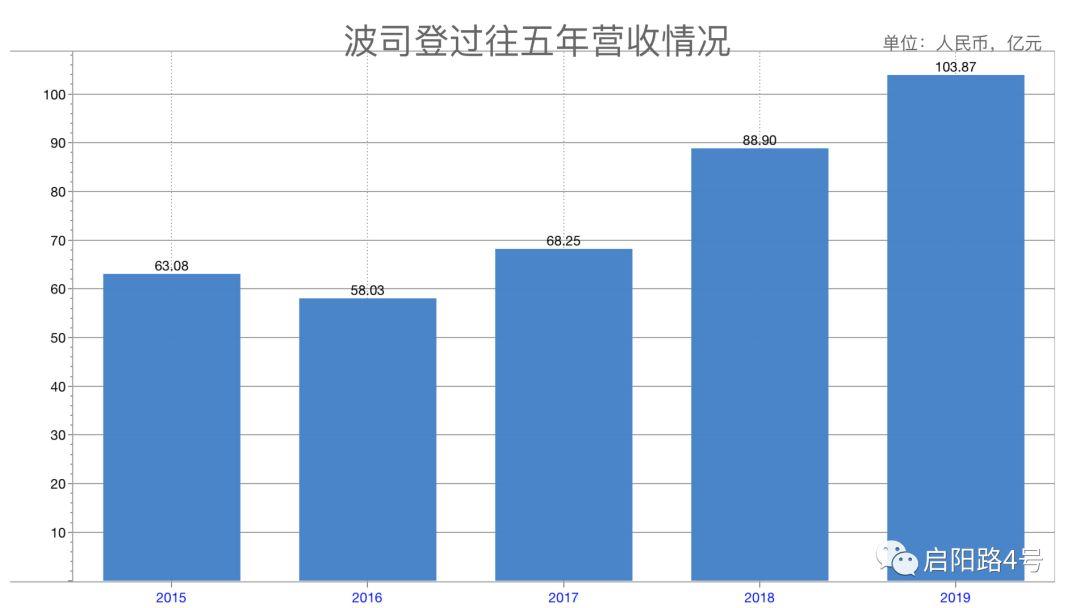

過去三年,波司登的發展進入了快車道。總營收從2016年的68億元,到2017年的89億元,在2018年營收突破百億大關達到104億元,每年營收增長率都在15%以上。

圖注:波司登營收快速增長,2018財年(截止2019年3月)已破百億

比營收“跑”的更快是利潤。五年時間內,歸屬母公司淨利潤從2014年1.32億元增加到2018年的9.81億元,漲了7倍。過去兩年,淨利潤每年的增幅近60%。

圖注:波司登淨利潤連續兩年保持近60%的增長

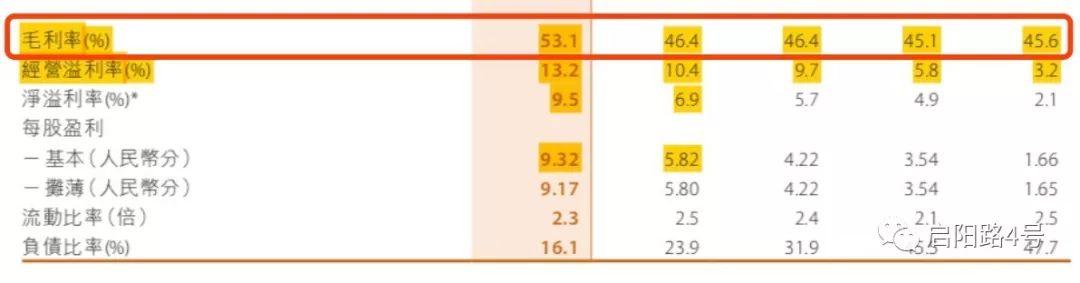

為何淨利潤能在五年內翻7倍?説到底還是因為羽絨服能賺錢,毛利率高。從波司登的財報數據也可以看出,毛利率也在同步提升,2018年的毛利率為53.1%,較上年增加7%。

圖注:2018年波司登的毛利率已超過50%

毛利率上升的原因無外乎兩個:價格提高,成本降低。波司登的毛利率上升主要原因是價格提高,同時成本變化不大。

財報中寫到:“波司登品牌成功的進行了一定的品牌重塑,通過品牌的升級、產品的創新,對推向市場的高品質產品提升了一定的平均價格。” 在漲價的基礎上,還要控制成本:“本集團是多年的市場參與者,與上游原材料供應商保持常年穩定且良好的關係,故本年行業整體的原材料成本壓力對公司的影響相對不大。”

簡而言之,羽絨服越賣越貴的原因不是因為鵝絨、鴨絨漲價,而是波司登升級品牌,提高了單價。

想走高端路線的波司登,對標的是加拿大鵝。

加拿大鵝近年來火爆的“出乎意料”。從品牌規模來看,加拿大鵝並不是一個龐大的奢侈品集團,更像是一個專注於製造“功能性”羽絨服的精緻作坊。1957年,加拿大鵝成立於加拿大多倫多的一個小倉庫內,多年來該品牌一直主打“功能性”---能抵禦零下二十度極寒天氣的羽絨服,如今加拿大鵝已經在全球有3900名員工。

從營收規模來看,相比波司登,加拿大鵝算的上“小而美”。

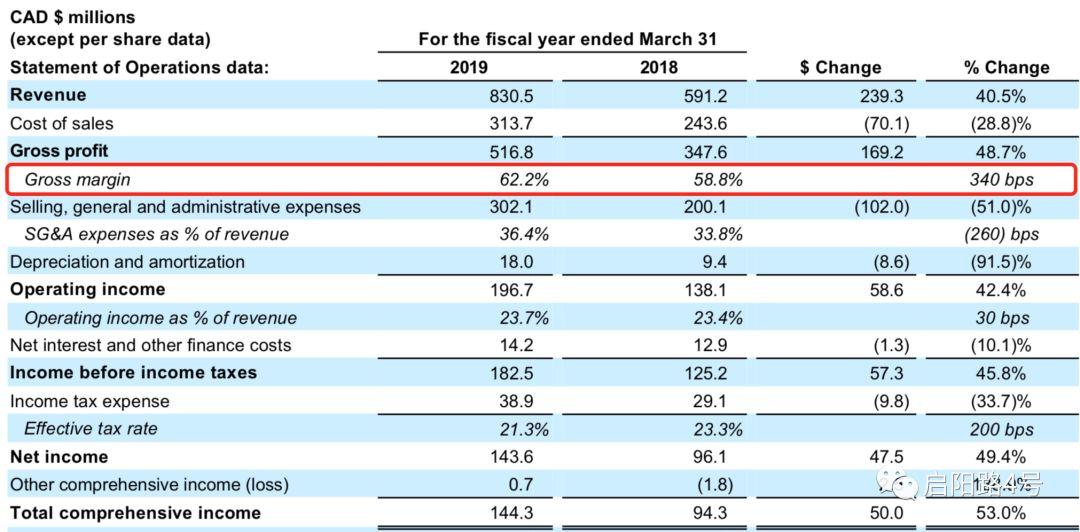

對比兩家公司的2018年年報,加拿大鵝的營收為8.3億加幣(摺合人民幣42億元),較上年增長40.5%。雖然營收只有波司登的四成,但兩家公司的淨利潤差距並不大,波司登的淨利潤為9.81億元,加拿大鵝的淨利潤摺合人民幣為7.2億元。

為何加拿大鵝的規模遠不及波司登,但盈利卻能追上?因為加拿大鵝的單價和毛利率更高,2018年的毛利率達到62.2%,比波司登的毛利率高近十個百分點。

圖注:加拿大鵝的毛利率高達62.2%(來源:公司年報)

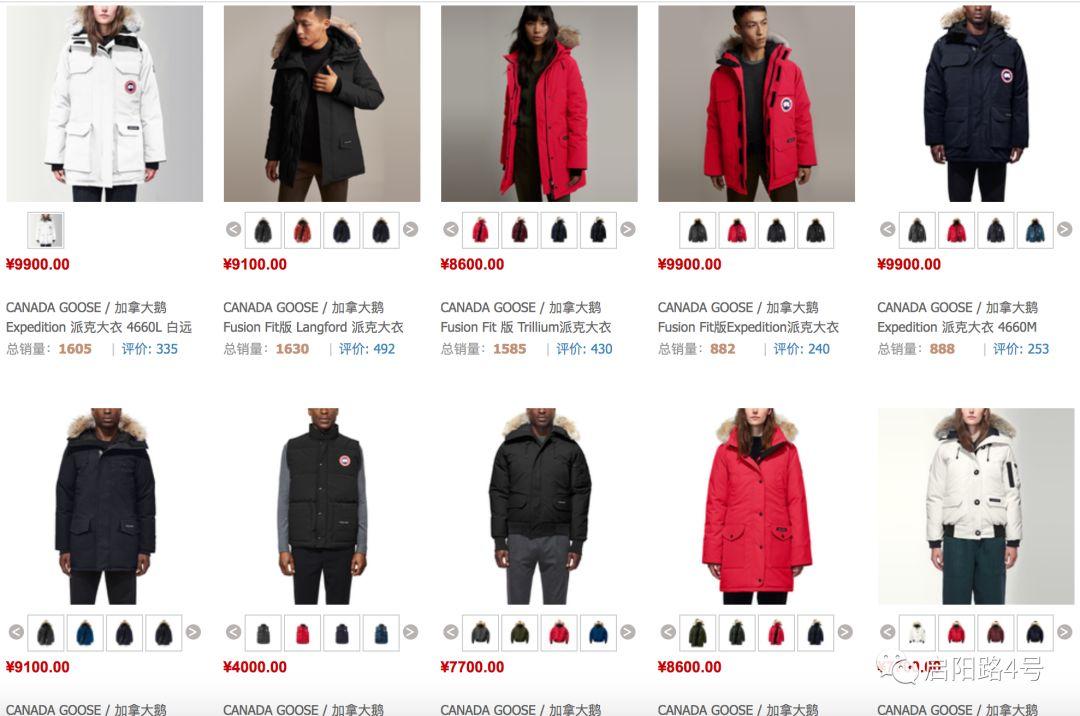

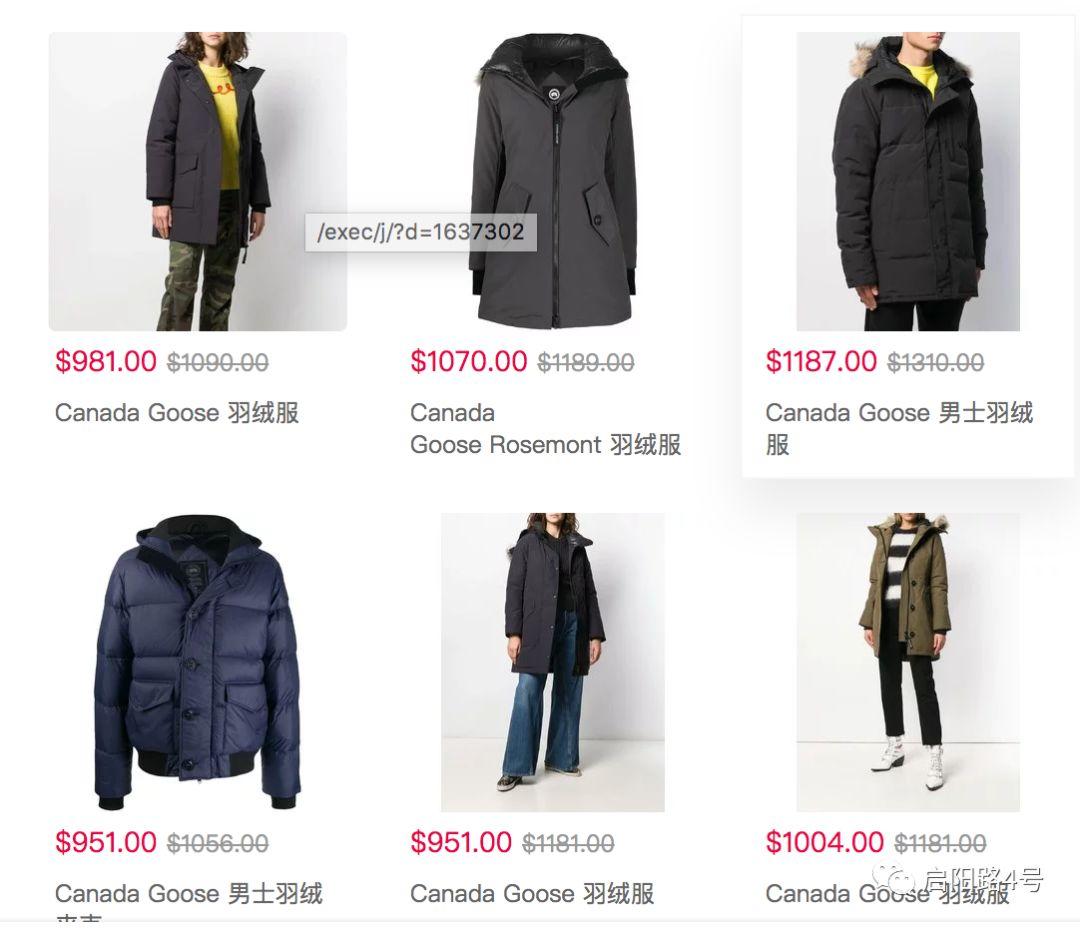

鳳凰網財經記者分別查閲了國內外的電商平台,在加拿大鵝的天貓旗艦店,羽絨服高達8000-10000元左右。

圖注:來自加拿大鵝天貓旗艦店

在國外電商平台Farfetch,一件加拿大鵝羽絨服的平均價格為1000美元左右(摺合人民幣7000元左右),按照62%的毛利率計算,一件羽絨服的毛利高達四千多元。

圖注:Farfetch電商網站上加拿大鵝的售價

越來越貴的羽絨服,背後是企業越來越高的利潤率。

02

真假“國際化”

雙11前夕,波司登的廣告出現在許多商業寫字樓的電梯間裏。“波司登羽絨服暢銷全球72國,贏得超兩億人次選擇。” 廣告中穿着大紅色羽絨服的洋氣模特,“72國”、“兩億人次”的黑體字,全部都體現着“國際範”。

圖注:波司登在電梯內的廣告

真正的“國際化”需要銷售數據支撐,波司登有多少羽絨服銷往海外?海外銷售佔比多少?與加拿大鵝有多大差距?

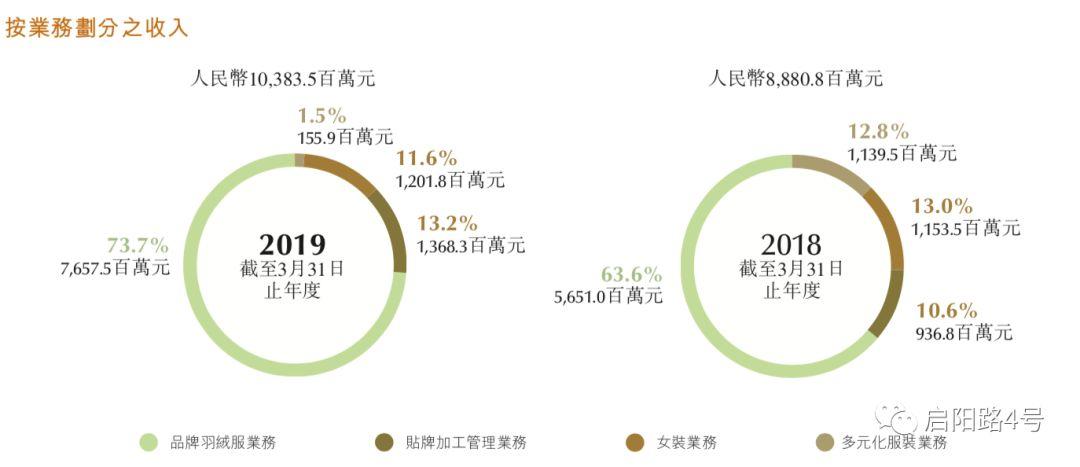

從波司登的年報中可以看出,波司登的業務線由四大板塊構成:品牌羽絨服業務、貼牌加工管理業務、女裝業務、多元化服裝業務。

其中羽絨服業務佔據絕對主導,2018年103億總營收,羽絨服業務營收為77億元,佔比高達74%。

按照銷售模式分,羽絨服業務又分為零售和批發,其中零售總收入為50億,中國內地(含華東、華中、華北、東北、西北、西南五大銷售區域)的零售收入為46億元。

圖注:波司登的四大業務線,其中羽絨服佔絕對主導(來源:公司年報)

雖然廣告中強調 “暢銷72國”,但從數據可以明顯看出:波司登羽絨服92%的零售收入都來自於中國內地,銷售收入高度依賴內地市場。

200多頁的年報中並沒有單列出港澳台和海外國家的銷售收入,也沒有任何“暢銷72國”的數據。廣告中提及的“兩億人的選擇”,在財報中也沒有任何證據支持。

圖注:按照銷售類別劃分,自營(零售)收入佔比65%。

圖注:內地零售銷量高達46億,佔總零售收入的九成以上

圖注:內地零售銷量高達46億,佔總零售收入的九成以上

如何才是真正的“國際化”?加拿大鵝或許是一個範例。

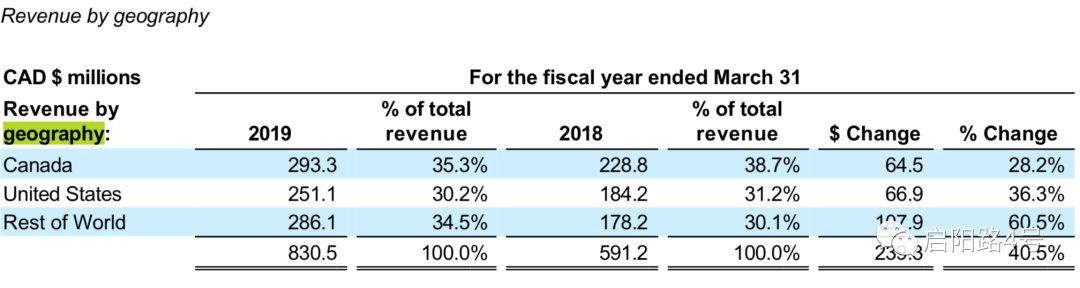

圖注:加拿大本國收入僅佔公司總營收的35%

2018年,加拿大本國的銷售收入不到3億加幣,僅佔公司總營收的35%。美國地區營收佔比為30%,世界其他地區合計佔比35%。

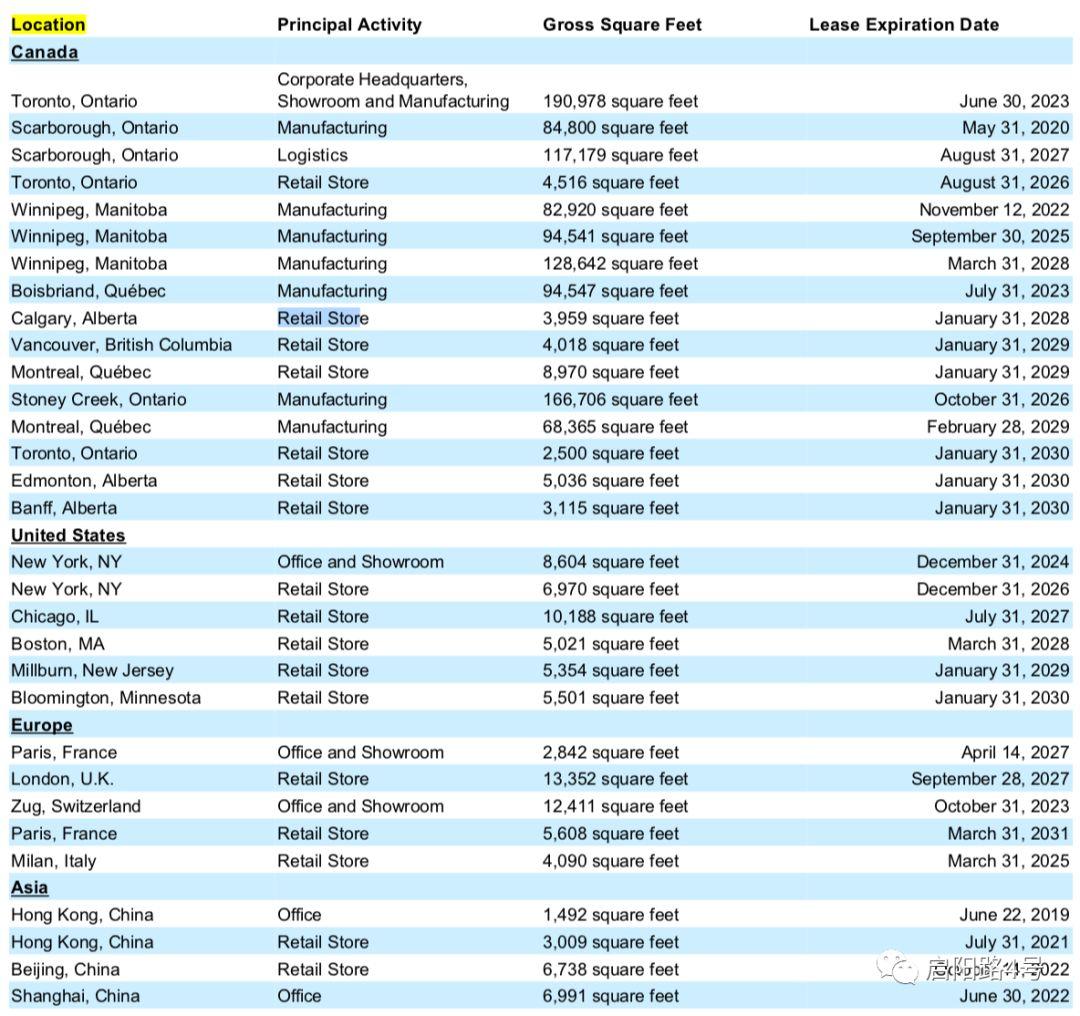

從線上線下的佈局,也可以看出加拿大鵝的全球版圖。

和波司登一樣,加拿大鵝的銷售網絡也分為批發和零售。零售又分為線上電商和實體店鋪:加拿大鵝在歐洲主要佈局電商,而實體店鋪則主要開在北美和亞洲。加拿大鵝的實體店全球一共僅有17家,其中加拿大7家,美國5家,歐洲3家,亞洲2家(分別位於北京和香港)。

圖注:加拿大鵝在世界的佈局(生產主要在加拿大,實體店美國最多)

進軍紐約時裝週,與國際大牌設計師聯名,款式靠攏年輕人的“街頭風”,波司登的種種動作彰顯着他的“國際夢”。

可惜夢想和現實之間距離不小,“暢銷72國”的波司登羽絨服九成以上銷售收入來源於內地市場,國際化程度相比加拿大鵝還有不小距離。

03

品牌升級=狂砸廣告?

在近兩百多頁的年報中,波司登提及最多的就是“品牌升級”。一個耳熟能詳的大眾品牌,如何升級為高端品牌?同樣一件羽絨服,從“千元檔”升級到“萬元檔”,要做哪些事?

年報中列出了一攬子方案,核心就是兩個字—“宣傳”。

從線下實體店開始,推行“千店換門頭”,升級波司登品牌標識;接着是視覺形象的宣傳,打造品牌創意大片;同時落地一些“高大上”的品牌活動—在北京水立方里開新品發佈會、登上紐約時裝週主會場;抓住機會和國際大牌聯名—與與迪士尼、漫威聯名,吸引年輕客户。

品牌營銷的方法很多,但背後離不開真金白銀的投入。

從年報看來,波司登在廣告宣傳上可謂“下了血本”。在利潤表中,“銷售及分銷開支”的暴漲可以明顯看出公司在“大手筆”的砸錢買廣告。

什麼是分銷開支?分銷開支可以看成銷售費用,主要包括廣告和宣傳費用、百貨公司扣點費、固定經營租賃開支等。

圖注:報表中的銷售及分銷開支高達34億元,比去年增加了10億元,增幅達40%

2018年波司登的銷售費用高達34億元,較去年同期增長40%。銷售費用佔總營收的比率也隨之上升到33%。

簡而言之,波司登一年辛辛苦苦賺得收入,有三分之一拿來打廣告做宣傳。年報中寫到:“分銷開支上升主要是由於本集團在本財年加強對品牌羽絨服業務的品牌建設及渠道優化。”

加拿大鵝做廣告嗎?也做。銷售費用的投入有波司登大嗎?沒有。

需要注意的是,波司登和加拿大鵝,一個在香港上市,一個在美國上市,某些數據的口徑不完全一致。加拿大鵝沒有披露“銷售費用”的單項指標,而是用了“SG&A(銷售、行政及一般開支)”的項目,該口徑含有大量管理和行政開支,遠大於銷售費用的口徑。

加拿大鵝的SG&A費用合計3億加幣(摺合人民幣15億元),佔總營收的35%。換言之,加拿大鵝的銷售費用佔比小於波司登的銷售費用佔比。

品牌升級、廣告宣傳,都是好事,但銷售費用的投入也需要找到一個平衡點。同樣是知名羽絨服品牌,加拿大鵝的“成本控制”之道值得借鑑。

04

高達十億的關聯交易

關聯交易一直以來是投資者和監管者頗為關注的重點領域,也很容易“出事”的“高危區”。

波司登的上市主體是波司登國際控股有限公司,註冊地址為開曼羣島。然而日常運營所需要的人力、房租、服務很多都是由註冊在內地的關聯公司來完成,其中牽連到不少錯綜複雜、數額巨大的關聯交易。

波司登的關聯交易涉及哪些領域?交易金額有多大?是否逐年上漲?

首先是最核心的羽絨服生產。

據年報,波司登母公司進行生產加工服務,並提供生產羽絨服所需要的人力、廠房、設備、水電等。上市公司付出加工費,加工費是在生產成本的基礎上加價5%-10%。“生產外包及代理框架協議自2007年9月15日起至2010年9月14日止,初步為期三年,並已續期及將會進一步延期至 2022年9月14日。”

生產加工費有多少?年報中披露,截至2019年3月31日,上市公司需要付給母公司的生產加工費用合計為11億元,較去年增加近3億元,增幅達36%。

其次是房租。

對於一家企業,房租是運營成本中的一大塊。波司登的辦公室倉庫並不會直接在公開市場上租,而是從關聯企業(母集團)租來的。

年報中披露,波司登(上市公司)從母集團租用了面積共約149,470平方米的11項物業,主要用作地區辦公室、倉庫、物流中心和陳列室。

從母公司租房子能便宜點嗎?2018財年,波司登支付的實際租金為2162萬元,較去年增加了近900萬元,增幅近70%。

雖然租金猛漲,但每平單價依然非常便宜,租金單價為145元/平米/年。年報中寫到:租金會參照當時市場情況而定,但“在任何情況下均不會高於第三方租户適用的租金。”

換句話説,從母公司租房子,保證可以拿到最低價。

除了生產和房租兩大核心以外,母公司還給波司登提供酒店住宿、物業管理服務等。2018年財年,波司登支付給母公司的物業費為842萬元,較去年增長17%。

從生產到房租再到物業,波司登每年支付給母公司的費用高達11.3億元,佔當年總營收的逾10%,比當年淨利潤還要高。

如何看待往來密切、費用高企的關聯交易?一位大中型企業財務總監直言:“見怪不管,非常正常。” 他解釋,一般大型企業上市前,都剝離其最優質的資產,註冊在百慕大、開曼羣島這些“免税天堂”。“那些髒活累活,工廠加工這些都放在關聯企業中,上市公司直接花錢買服務就行。”

“只要完整準確的披露,關聯交易不是洪水猛獸。波司登的銷售收入還是在公開市場形成的,而不是和關聯公司掛應收賬款。”該財務總監認為,波司登的關聯交易金額較大,仍然需要持股關注。

05

獨家優勢:電商與存貨

雖然在毛利率、國際化、成本控制方面,加拿大鵝都領先於波司登,但波司登也有自己的優勢之處—極具潛力的電商和快速週轉的存貨。

誰給波司登帶來了“第二春”?非阿里巴巴莫屬。

鳳凰網財經記者曾在阿里主辦的一次論壇上見到波司登董事長高德康。在阿里安排的行業新聞發佈會上,這位“一把手”讓助理穿着厚重的羽絨服走上前台充當“臨時模特”,仔細介紹一些細節上的創新:“你們看這個袖口專門做了一個防風的設計。”

波司登與阿里巴巴的合作不僅限於積極參會,還參加了“天貓出海計劃”,並在線上同步直播了波司登羽絨服的紐約時裝週走秀,在每年的雙11電商大戰中也表現亮眼。2019年雙十一當天,波司登天貓旗艦店7分鐘銷售額破億,以6.5億銷售額拿下中國服裝品牌單店銷售榜首。2018年波司登羽絨服業務線上收入為17.6億元,同比上漲56%,線上渠道貢獻的收入已經超過五分之一。

如果説波司登的電商發展是“強強聯合、借力打力”,加拿大鵝的發展思路則是“從零開始、自建渠道”。

從2015年開始,加拿大鵝開始在主要國家建立線上網站,目前已經在加拿大、美國、英國、瑞典、荷蘭、盧森堡、愛爾蘭、德國、法國、比利時、奧地利、大中華地區建立官網。所有官網產生的銷售全部計入公司自營零售業務。自建渠道的特點是投資大、戰線長。

圖注:左邊為加拿大鵝的線上電商銷售國家,右邊為實體店所在城市

除了線上銷售,波司登在庫存管理的效率也高於加拿大鵝。

一位熟悉服裝行業的投資人坦言:“對於服裝行業,存貨非常讓人頭疼,幾乎可以被視作壞賬。” 他解釋,服裝行業的庫存意味着“打折”、“過季”、“清倉甩賣”,過多的存貨能壓死一家工廠甚至一個品牌。

如何評價一個企業的存貨是否健康?存貨週轉率反映了流動性。波司登和加拿大鵝的營收規模不同,直接比較存貨的絕對數沒有太大意義,但兩者的存貨週轉天數(360/存貨週轉率)可以直接對比。

波司登的存貨週轉天數是125天,加拿大鵝的存貨週轉天數是248天,幾乎是波司登的兩倍。存貨週轉天數越短,意味着效率越高,週轉越快,上新越快。

波司登是如何做到快速週轉的?答案是系統管理、統一配送。年報中介紹,波司登設立了一箇中央配送中心,設置華東、華北、華中、西北、西南五大倉庫,服務全國所有線下直營、加盟門店及電商業務,負責商品的庫存記錄、退換貨及運輸配送。相比起來,加拿大鵝的銷售範圍更大,不同國家之間調貨和週轉相對複雜。

波司登的優勢之處主要基於中國有非常成熟的電商平台,而北美地區的網購習慣不同,大多數服裝類品牌都需要自建網站,消費者也習慣在不同品牌的官網上下單買衣服。

當波司登遇見加拿大鵝,一個是中國的知名品牌,一個是發源於加拿大且已在世界打響知名度的名牌。從產品毛利率、國際化程度、成本控制,波司登與世界名牌之間還有明顯差距,但中國的電商發展全球領先,讓波司登在線上業務和庫存管理上超過波司登。

中國品牌距離世界名牌還有多遠?古人的智慧告訴我們:“路雖彌,不行不至;事雖小,不做不成。”

道阻且長,行將則至。

More Content