來源:五穀財經

2019年,對於中國飛鶴來説,註定是一個不平凡的年份,在這一年裏,其重回資本市場,順利在聯交所敲鐘。

但是,在上市之後的沒幾天,中國飛鶴便被獨立會計研究機構(GMT Research)盯上了,來自做空機構的一系列指控,致使中國飛鶴股價下跌。

為此,中國飛鶴選擇臨時停牌,並第一時間作出了迴應,同時,又於11月22日晚間發佈了澄清公告,並決定於11月25日復牌。

中國飛鶴董事會在公告中澄清,GMT Research發佈的報告中針對本公司的指控毫無事實根據或為失實陳述。

中國飛鶴董事長冷友斌則針對GMT Research做空一事發表內部信,其表示,GMT Research對中國飛鶴的指控毫無根據、惡意中傷,不僅嚴重誤導投資者,傷害了中國飛鶴品牌,更傷害了中國乳業,對此堅決不能容忍,公司將保留付諸法律的權利。

半年納税14億

就在中國飛鶴上市之前,另一家在聯交所掛牌的大型奶粉企業,即澳優,也遭到了做空機構(Blue Orca Capital)的狙擊。

不過,讓投資者感到慶幸的是,澳優通過系列迴應及澄清公告,成功地擊潰了做空行為,並獲得大和資本等國內外券商機構的力挺。

然而,也不是所有乳企都如此幸運,早在2016年12月,輝山乳業也遭到了做空機構(渾水公司)的兩次狙擊,如今的結果則是輝山乳業“一蹶不振”,幾年過去了,仍未完成破產重組。

“與A股不同,在H股上市的企業,都有可能遭到做空機構的狙擊,如果不能挺過去,那就是下一個輝山乳業,如果挺過去了,那就是澳優,”一位長期聚焦H股的證券從業人士告訴《五穀財經》,企業能否擊敗做空,主要還是取決於業績,企業若能拿出真實、可信的數據,擊退做空機構則是大概率事件。

GMT Research發佈報告稱,在短短几年內,中國飛鶴搖身一變,成為了高端奶粉的領導者,其市場份額高達25%,並且擁有極為出色的營收增速和高利潤,因此,中國飛鶴的業績存疑。

但是,中國飛鶴在過去5年內沒有派發任何股息,這不得不讓人懷疑中國飛鶴的現金是否受困於中國內地,或者最壞的情況是,其捏造了部分現金額。

為此,中國飛鶴取得了國家税務機關出具的納税證明,納税證明顯示,2018年度及2019年1-6月,中國飛鶴的納税總額(包括企業所得税、流轉税等)分別為約20億元和14億元人民幣。

對此,中國飛鶴在公告中認為,國家税務機關提供的納税記錄可以反映出公司整體的經營規模和狀況。

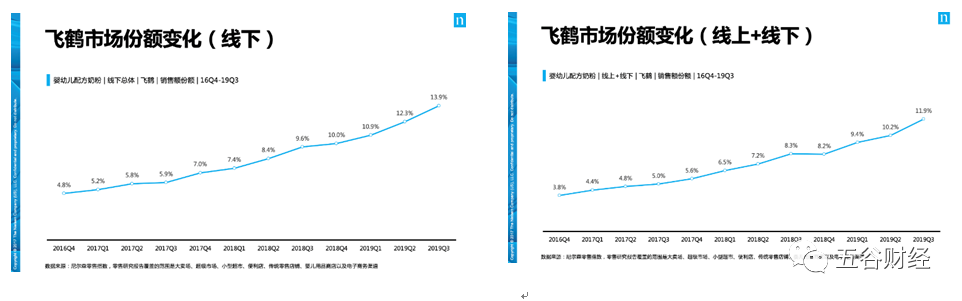

同時,據尼爾森出具的市場佔有率報告,中國飛鶴在中國嬰幼兒配方奶粉市場的份額呈現不斷提升的態勢。

在線下市場,今年3季度飛鶴的份額為13.9%,比2016年4季度提升9.1個百分點;在線上、線下整體市場中,今年3季度飛鶴的份額為11.9%,比2016年4季度提升超過3倍。

然而,GMT Research還在報告中質疑,中國飛鶴的利潤率遠高於國內和國際同行,且有可能偽造現金流,其赴港IPO籌集的資金也可能只是用於向IPO前的股東派發特別股息。

基於此,在澄清公告中,中國飛鶴公佈了多家銀行出具的銀行存款證明,截止今年9月30日,中國飛鶴在中國建設銀行、中國銀行、浙商銀行、北京銀行等多家銀行的現金存款餘額合計超過82億元人民幣。

同時,中國飛鶴在公告中強調,公司上市時的聯席保薦人摩根大通、招商證券(香港)有限公司、建銀國際金融有限公司對飛鶴的財務及業務狀況進行過全面盡職調查;招股書中的財務報表均由外部獨立的會計師事務所審計,並出具了無保留意見的審計報告。

冷友斌則在內部信中表示:“中國早已不是幾十年前的中國,我國近二十年誕生出了阿里、騰訊、華為這些世界級的企業。在中國乳業,為什麼飛鶴就不能高速增長呢?”

做空不會影響企業運營

當年在美國上市之時,中國飛鶴還只是一家中型的嬰幼兒配方奶粉生產企業,市場份額佔比也較低。

不過,在2008年三聚氰胺事件之中,中國飛鶴並未檢出三聚氰胺,這讓其品質得到了業內外的一直認可。

2013年完成私有化之後,中國飛鶴則對管理團隊、品牌營銷和產業鏈進行全新塑造,比如聘任蔡方良為職業經理人,並通過研究中國母乳,打造出了“更適合中國寶寶體質”的嬰幼兒配方奶粉。

也就是説,在短短几年的時間裏,中國飛鶴便崛起為中國高端奶粉的領導者,並擁有遠超同行平均水平的收入增速和利潤水平,這引起了GMT Research的質疑。

數據顯示,2016-2018年,飛鶴的歸母淨利潤分別為4.17億、11.6億和22.42億元,三年平均複合增速高達131.87%;在毛利率方面,今年上半年飛鶴的毛利率為67.48%,處於行業較高水平。

對此,中國飛鶴表示:“本公司保持相對高的利潤率,主要由於公司順應行業發展趨勢,在過去幾年專注毛利率較高的高端嬰幼兒奶粉產品,來自於該等產品的收入佔比持續增長。此外,本公司亦持續推進精細化管理,加強費用管控。”

實際上,在聯交所上市的澳優、健合集團,雖然無法媲美中國飛鶴,但是,澳優和健合集團的嬰幼兒配方奶粉的毛利率也較高,在50%左右。

“一些圈外人士不瞭解中國嬰幼兒配方奶粉行情,實際上,近年來,中國高端奶粉發展勢頭相當迅猛,一些產品的毛利率相當高,比如雅培菁摯有機、惠氏啟賦有機、佳貝艾特,”一家湖南奶粉企業營銷總監告訴《五穀財經》,近年來,除了貝因美和雅士利國際由於自身原因導致盈利水平較低之外,大中型奶粉企業的盈利能力都很強。

近年來,中國飛鶴明顯在高端奶粉、超高端奶粉上加大了發展力度,星飛帆已經成為“首屈一指”的超級大單品。

數據顯示,2018年,中國飛鶴的高端產品銷售額佔比達64.1%,比2016年提升21.5個百分點;今年上半年,飛鶴的高端產品營收佔比進一步提升至66.5%。

對此,中國飛鶴方面表示,公司產品的高品質形象深入人心得益於持續不斷的自主創新,57年來,公司專注、專業、專一做嬰幼兒奶粉品類,已經建立起完善健全的專屬產業集羣,並鑄就了以科技創新力、更適合的品牌力、更適合的產品力、強大的渠道服務力、團隊戰鬥力、精細化的管理能力形成的核心競爭優勢。

《五穀財經》梳理髮現,GMT Research也曾做空58同城、京東、中國交建、中國中藥、國藥控股、安踏等,皆為相關行業龍頭公司。

但是,長期來看,上述被做空的公司並未受做空報告影響,目前股價表現依然強勁。

近年來,一些國際做空機構熱衷於對中國企業“下手”,不過,由於對中國市場和企業缺乏全面、深入的瞭解,短時間內又很難針對企業的基本面作出詳盡的調查研究,因此,不少做空報告錯漏百出,最終導致做空行為失敗。

“從以往的經驗看,只要基本面過硬,做空機構的報告對股價的影響有限,短期波動反而會出現一些機會,投資者完全不用擔心,最重要的還是要把握好行業和公司的基本面。”券商前首席分析師曾榮飛表示,消費品最易產生長牛公司,中國飛鶴作為乳業龍頭,整體競爭態勢有利,相信市場會逐漸認識到其價值。

不過,上述證券從業人士也告訴《五穀財經》,做空行為不會影響中國飛鶴的業務運營,且中國飛鶴的長期價值較為突出,特別是在二三線及其以下市場的發展空間依然巨大,不過,短期內股價表現可能較為低迷,“以澳優為例,被做空之後,股價從16港元左右,降至目前的10港元左右,然而,對於價值投資者來説,這也是一個加倉的好機會。”

More Content