鉛酸電池是普蘭特(G.Plante)於1859年發明的,至今已經歷了長達160年的發展歷程,在比能量、循環壽命、高低温適應性等問題上均得到了長足進步,不論是在交通、通信、電力、軍事還是在航海、航空各個經濟領域,都起到了不可或缺的重要作用。

就拿我們的日常生活來説,如今滿大街跑的電動自行車、三輪車,其動力來源就是鉛酸電池。可以説,綠色、環保、節能的電動自行車能夠飛入尋常百姓家,鉛酸電池的大面積推廣起到了功不可沒的作用。

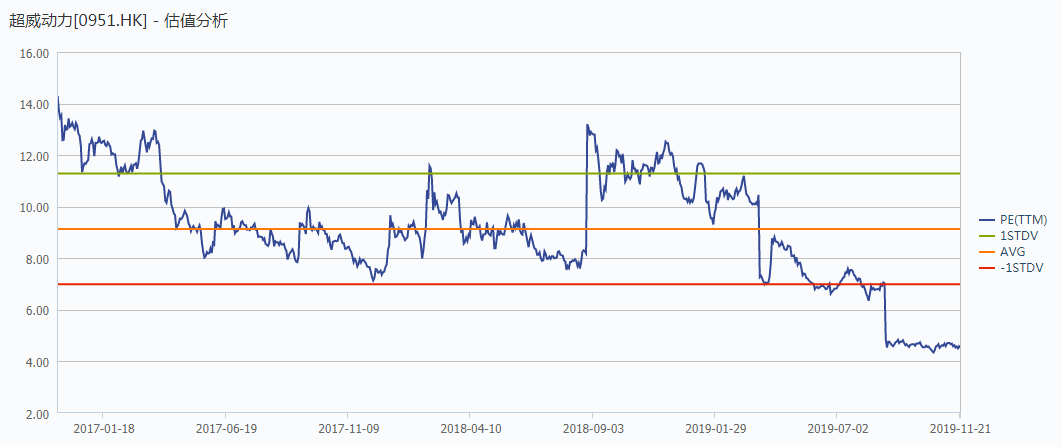

今年4月15日,電動自行車新國標正式實施,從源頭上淘汰了低資質、低技術的企業,切斷了低價劣質產品的上市銷售,對不符合新國標要求的電動自行車不能再生產和銷售,被稱為“史上最嚴”電動車標準,也直接地促進了電動自行車行業的健康整合,更有利於龍頭企業的發展。但與此同時,很多人錯誤認為隨着新國標逐漸深化,新興的鋰電池技術很可能將代替傳統的鉛酸電池。在市場的悲觀預期下,行業巨頭超威動力(0951.HK)的股票從最高的近15倍市盈率跌至目前的不到5倍,與擁有幾十倍估值的鋰電池公司相距甚遠。

但是事實真的是如此嗎?超威動力披露的2019年中期淨利潤同比增幅高達1.8倍,以及今年以來其管理層持續不斷的增持,似乎都在説着事情沒那麼簡單。

一.中國電動自行車龐大保有量,為蓄電池發展提供堅實基礎

先來看看我國電動自行車行業的發展現狀。

電動自行車自1985年誕生,是改革開放以來具有中國特色的創新產品之一,並由1995年逐漸進入消費者的視野。不過鑑於早期的電動自行車尚未解決電池壽命短等技術問題,市場也尚在培育階段,所以一直到2004年電動自行車的總產量僅有676萬輛。

2003年開始,隨着電動自行車技術走向成熟實用化,電動自行車除了具備眾所周知的節能、經濟、環保、便捷之外,還兼有機動車省時省力的特點,無需駕照即可上路(適合年齡跨度大),符合當前中國消費者的消費特徵和需求,所以產業規模和產量得以迅速增長,持續擔綱着中國尤其是三四線城鎮及農村的主要交通模式之一。

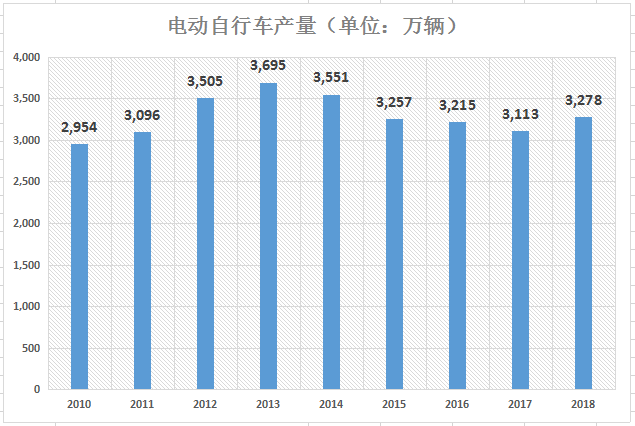

中國近14億的人口紅利,為龐大的消費市場奠定了基礎,使得我國成為目前全球電動自行車的產銷第一大國。根據中商產業研究院數據顯示,近年來,我國電動自行車的產量均保持在3,000萬輛以上(參下圖)。2018年,國內電動自行車產量達到3,277.6萬輛,同比增長5.3%,在所有交通工具產量中排名第二,僅次於兩輪腳踏自行車,成為中國交通工具製造領域產量規模較大的製造產業。

資料來源:中商產業研究院整理

同時,截至2018年末,中國電動自行車全社會的保有量已經高達2.5億輛,可以説是真正的“國民交通工具”。根據行業預測,未來五年全社會保有量的年複合增幅約為5%,持續穩步提升。

今年4月15日,《電動自行車安全技術規範》(GB17761-2018)強制性國家標準正式實施,堪稱“史上最嚴”電動自行車新國標。在業內看來,新國標完善了電動車技術標準體系,這意味着不符合標準的車型將被淘汰,很大程度會推動我國電動自行車產業的更新換代,有望進一步刺激銷量。

除了電動自行車外,隨着中國人口持續的老齡化及中國電商倉儲物流的快速發展,用作老年人代步的小型電動三輪車、大型電動三輪車和電動叉車的需求亦在不斷上升。此前,《京津冀及周邊地區2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》提出2018年10月1日起,城市建成區新增和更新公交、環衞、郵政、港口、機場、鐵路作業車輛主要採用新能源或清潔能源汽車,預期還將刺激特殊用途車的銷售。

海外方面,目前東南亞國家多為摩托車代步(且依賴進口),電動自行車尚在起步階段。參考我國曆年交通工具發展趨勢,東南亞電動自行車未來的潛力空間充足,拉動中國的出口需求。

而為了保證續航能力,電動自行車的蓄電池一般每隔1.5-2年就需更換一次。基於中國目前2.5億輛的龐大電動自行車保有量,蓄電池一、二級市場的需求理應保持穩健。同時,中國電動自行車、三輪車的持續增長預期,以及東南亞相關出口市場的崛起,更為電動車上游的蓄電池市場提供了繼續上升的潛力。

綜合來看,未來我國電動車蓄電池的發展是進可攻、退可守的。問題的核心就在於,是傳統的鉛酸電池能夠固若金湯,還是新興的鋰電池能夠異軍突起?

二.鉛酸電池仍為電動自行車的主要品種,二者發展相輔相成

中國電動自行車行業的發展壯大,根本原因之一在於電動自行車的高性價比。目前市面上銷售量最大的簡易款車型,其均價基本都在2,000元左右,續航里程在30-50km區間,完全能夠滿足民眾日常出行代步的實際需要。而同等規格下,相比鋰電池車型,鉛酸電池車型普遍價格會低800-1,000元左右,對於電池規格較大的品類車型,鉛酸車型的價格優勢則更加明顯。

值得注意的是,今年上半年,國家市場監督管理總局、國家標準化管理委員會批准發佈《廢鉛酸蓄電池回收技術規範》。該規範規定了廢鉛酸蓄電池的收集、貯存、運輸、轉移過程的處理方法及管理措施,建立“銷一收一”的回收體系,推動中國廢鉛酸蓄電池回收行業發展整合。對於無法建立回收系統的生產商,將直接遭到淘汰,強者愈強的馬太效應凸顯。回收系統的完善也使得鉛酸電池使用成本進一步降低,反觀鋰電池行業現階段仍缺乏回收渠道(受限技術短期也很難建立),回收率不足10%,性價比低。

鑑於中國用户對價格的敏感度,業內人士明確表示,“只要鉛酸電池的整體價格優勢還在,新國標就不會對鉛酸電池產生致命的影響。”

除了價格因素外,安全因素也是鉛酸電池車型短期無法被取代的原因。近年來,各大新聞裏時不時播報哪裏的電動自行車又燒了,可能是騎到一半自燃,可能是晚上睡覺放着充電爆炸,讓人聞風喪膽。發生這樣的事,財產損失是小事,有人員傷亡就得不償失了。

而引發以上危險的,絕大多數都源自電動自行車裏的鋰電池。由於鋰電池的自身屬性,一旦電芯出現熱失效情況,整個電池包都會處於危險的狀態,導致起火甚至爆炸。但鉛酸電池就幾乎不存在熱失效的麻煩(尤其是在放電階段),即使鼓包也沒有安全隱患。

綜合來説,經過長久的發展,鉛酸電池已經形成了一套完整的生產、銷售、回收產業鏈條,以價格和安全優勢牢牢佔據了電動自行車電池市場的第一把交椅,目前擁有一、二級市場約95%的需求。可見即使現在鋰電池題材大熱,但鉛酸電池依舊是電動自行車動力的主旋律,電動自行車的鋰電化前路漫漫,有專家預判大概率5年內都難以突破技術及產能壁壘。根據弗若斯特沙利文報告顯示,中國電動自行車鉛酸電池銷售量2016年-2021年的預測複合年均增長率為5.4%。

觀望鉛酸電池領域,經過早年的激烈競爭,現已形成了以超威動力和天能動力為主導的雙寡頭壟斷市場,目前兩家公司合共佔約90%的市場份額。

三.中期淨利同比大增1.8倍,超威動力是否低估?

談投資不看估值就是“耍流氓”,最後看看超威動力這家公司自身的估值匹配成長性如何。

超威動力創立於1998年,並於2010年在香港主板掛牌上市。作為一家老牌企業,超威動力自2014年以來在國內電動自行車用蓄電池市場佔有率穩佔40%以上,並且連續七年蟬聯“中國新能源電池行業十強企業”第一位。

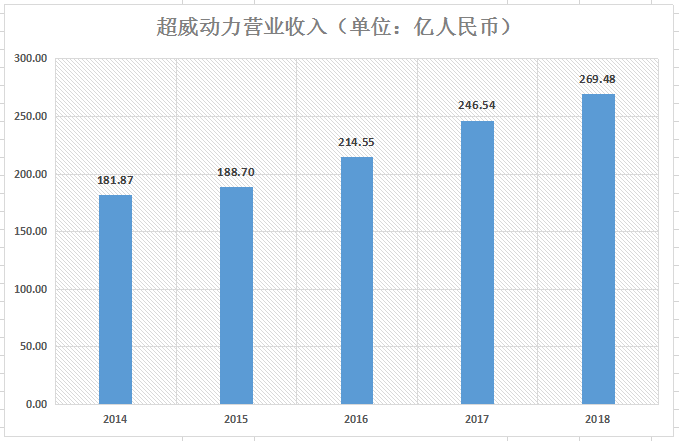

上市以來,公司的收入規模持續提升,最近5年的年複合增長率為10.3%,2018年收入高達269.48億(人民幣,下同),市場寡頭地位穩固。2019上半年,超威動力的收入為117.11億,其中鉛酸電動自行車電池、鉛酸電動車電池及特殊用途電動車電池、鋰離子電池的收入份額分別為68.4%、28.5%、1.2%。

資料來源:超威動力財報

一直以來,超威動力都視創新為核心競爭力,持續堅持研發技術升級,2019年上半年研發開支約佔總收入的3.1%。截至今年6月30日,超威動力共擁有專利1,947項(其中鋰離子電池專利超過185項),申請中的專利有331項,構建雙寡頭行業的高准入壁壘。據悉,公司科研團隊已聘請逾10名國內外知名專家,其中包括6位“千人計劃”專家,以及在美國、俄羅斯、德國等國均建立了研發中心。

2019年上半年,超威動力的淨利潤達到2.86億,同比顯著提升179%。公司期內業績的亮眼增幅,很大程度上受益於各方經營效益的不斷改善。

1.首家將石墨烯材料運用到蓄電池的企業

2018年下半年,超威動力開始採用先進的石墨烯技術,將新型納米材料石墨烯與動力電池相結合,成功突破電池材料的選材侷限。石墨烯具有超高的導電性和快速充放電性能,在不影響電池性能的情況下,可以提升比能量密度、降低生產成本(鉛佔電池生產成本的65%-70%),使得公司毛利率水平得到大幅改善。2019年上半年,公司的毛利率達到12.9%,同比增長2個百分點。

2.就近市場生產的戰略性佈局

超威動力採用就近市場生產的戰略性佈局,將生產設施廣泛部署至鉛酸動力電池需求較高的區域,包括山東、江蘇、河南、浙江、安徽、江西以及河北等多個省份,以靈活適應市場需求,達到降低倉儲、物流的成本,並提升運營效率及盈利能力的目的。

3.龐大分銷網絡,提升品牌價值

超威動力是國內少數擁有全國性銷售、分銷及售後服務網絡的公司,全面覆蓋一級市場及二級市場,戰略性地提升品牌價值。一級市場方面,公司的主要客户包括雅迪和愛瑪,公司為主要電動自行車製造商成立大客户部門,並定期走訪製造商管理層、派遣專責銷售代表、提供技術支援及技術升級等,為客户提供全面服務。

此外,公司在二級市場擁有龐大的分銷網絡覆蓋全國各個省區,減少銷售渠道的中間環節,提升銷售終端的忠誠度,並聘請影視紅星甄子丹為形象代言人。截至2019年6月30日,超威動力的獨立經銷商總數高達2,550家。

依附於生產基地及一、二級市場分銷網絡的戰略性佈局,2019年上半年,超威動力的分銷及銷售開支、行政開支同比分別減少11.8%(4,713.8萬)及7.1%(2,161.7萬)。

總的來説,穩固的鉛酸電池需求以及超威動力持續創新、降本的業務戰略,估計公司未來3-4年每年的淨利潤增幅有機會達到40%-60%。截至11月22日收盤,按照公司股價對應的30.3億港元市值,PE僅有4.5倍,已經處於公司自身歷史估值的最低位,對比公司未來可能的利潤增幅水平並不高。

資料來源:WIND資訊

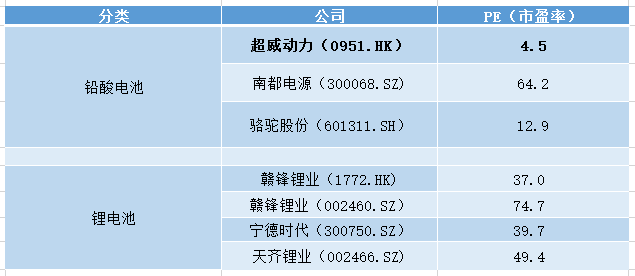

同樣是經鉛酸電池業務,A股的南都電源與駱駝股份PE分別高達64.2倍與12.9倍,較超威動力4.5倍的PE(市盈率)溢價分別高達1326.7%及186.7%。據WIND顯示,目前AH股的平均溢價大約為27%,南都與駱駝對超威的溢價已經明顯超越了AH股的正常溢價範圍,意味着超威動力雖然作為鉛酸電池行業寡頭,估值卻大幅低於同業。

若將超威動力與鋰電題材的贛鋒鋰業、寧德時代、天齊鋰業PE相比較,差距也就更加顯著(參下圖對比)。考慮到超威動力未來的盈利增長帶動其估值進一步提升,以及雙寡頭聯手帶動行業發展向好, 超威動力當前的估值確實擁有不錯的潛力。

資料來源:WIND資訊

最後還值得注意的是,前面提到超威動力目前擁有的鋰離子電池專利超過185項。憑藉着在鉛酸電池領域積蓄的運營經驗,未來待鋰電池技術成熟,其實超威動力也有切入鋰電賽道十足的資本與底氣。

More Content