作者:温世君

來源: 稜鏡

港交所最驕傲的“孩子”衣錦還鄉。這是阿里巴巴成立20年來第三次IPO,以及第二次在港IPO。

11月26日,阿里巴巴集團控股有限公司(AGHL,Alibaba Group Holding Limited)將在港交所正式掛牌,股票代碼[9988.HK]。阿里巴巴計劃發行5億新股,每股176港元,募資資金880億港元。若計及7500萬股超額認購,最高募資約1012億港元。阿里巴巴的股權結構將變成軟銀持股25.2%,董事、高管羣體持股8.8%(馬雲6%,蔡崇信1.9%),Altaba(原雅虎)降到5%披露線之下。

雖然這次IPO募資額比之前預計的200億美元壓縮一些,但阿里巴巴在香港第二次上市塵埃落定,無疑會為香港股市帶來一股巨大暖流。

正如張勇在《來自董事局主席兼首席執行官的公開信》中所言:“我們依然相信香港的美好未來。”

阿里巴巴為什麼要二次在港上市?這背後是一個系統性決策。

由於7月底進行過拆股,阿里巴巴在美國發行的ADS和在香港發行的股份按照1:8的比例互換。美股與港股之間的這種互換性,一定程度上搭建出阿里巴巴在全球資本市場的緩衝和雙保險機制。

更深層次的原因在於,阿里巴巴經過20年的資本洗禮,早已深諳市場規則。現階段它不僅需要融資,而且是融資的最好時機,恰好,一個更理解自己的香港資本市場再次“擁抱”自己。

何樂而不為呢?

阿里巴巴2019年港股IPO招股書公佈的VIE結構簡圖(來源:招股説明書)

一、紐交所裝不下阿里

一些機構投資者調侃道,“阿里巴巴的企圖心這麼大,只有一個紐交所哪裏裝得下?”

1、晴天時修屋頂

對於一家“決定活102年”巨頭來説,阿里巴巴知道資本混合着紅與黑。但這位資深玩家早就對資本有了一種“性格式”的價值判斷——先拿下資本,其他的問題用資本解決。

張勇説過一句意味深長的話,“在晴天時修屋頂,在順境中做規劃。”

無疑,現在的阿里巴巴陽光明媚,4863億美元的市值,37.58倍的PE,讓它睥睨中國乃至全球互聯網產業。

剛剛過去的雙十一,阿里巴巴風頭正勁。

星圖數據公佈的報告顯示,截止至2019年11月11日24點,雙十一全網銷售額達到4101億元,同比增長30%。較2018年24%的增速提高6個百分點,重回加速時代。

其中,阿里巴巴的雙十一銷售額達到2684億元,佔全網銷售額比重的65%,儘管較去年的68%有所下降,但依舊遙遙領先於其他各平台。

阿里巴巴早已不只是電商巨頭,儼然已經是一個現象級的平台經濟體。

截至 6月30日,阿里巴巴擁有約710家在中國設立的子公司和並表實體,約530家在其他國家和地區設立的子公司。它將這些業務分為核心商業、雲計算、數字媒體及娛樂、創新業務四大類。

現階段是阿里巴巴通過港股IPO再次喚醒公司價值的絕佳時機。

2、IPO的另一個支點

阿里巴巴屬於這個時代,就像21世紀屬於互聯網產業。

微軟的比爾·蓋茨和亞馬遜的傑夫·貝索斯輪流當世界首富。尤其是亞馬遜,在雲技術、電商、物流等領域的佈局與阿里巴巴非常一致。

在美國本土市場,亞馬遜在電商、物流等領域通過低價“掠奪競爭”,已經成為美國總統特朗普口中的“壟斷者”。

阿里巴巴最接近亞馬遜的時刻是在2014年。

那一年,阿里巴巴在紐交所上市,活躍買家數佔據中國人口的四分之一,承載了中國社會消費品零售總額的8%以上。那一年,微信支付剛推出一年,搶紅包尚沒有成為新年俗,支付寶還是在線支付的代名詞。

在紐交所上市前的全球路演中,阿里巴巴對未來的規劃是三大核心:雲計算和大數據、農村市場、全球化和跨境貿易。電商帝國似乎已穩,橫向往農村和全球擴張,縱向打通底層技術和應用,通往“亞馬遜”之路看似平坦、寬闊。

2015年,拼多多(拼好貨)乘着社交電商的東風成立了。

移動互聯網時代的風口按天計算,移動支付、移動社交、O2O、直播、短視頻……在城頭變換大王旗之際,移動互聯網的“新貴們”意識到,電商是一條經歷過生死考驗的互聯網變現模式。

阿里巴巴的電商帝國則是被圍攻的羅馬。

社交電商並不是新事物。2010年,淘寶推出了類似產品“聚划算”。但拼多多的崛起,依託的是移動互聯網,是智能手機的普及,是在一二線消費能力被房價壓制之後,消費力依然活躍的三四五六線市場,當然還有中國物流產業的崛起,以及體系成熟、質優價廉的工業化產品。

拼多多不僅因為在市場戰略上押注成功,也因為選擇了一條在互聯網行業競爭中百試不爽的戰術。2019年,拼多多對外宣傳的打法是“百億補貼”。換言之,這類似於亞馬遜的低價“掠奪競爭”。

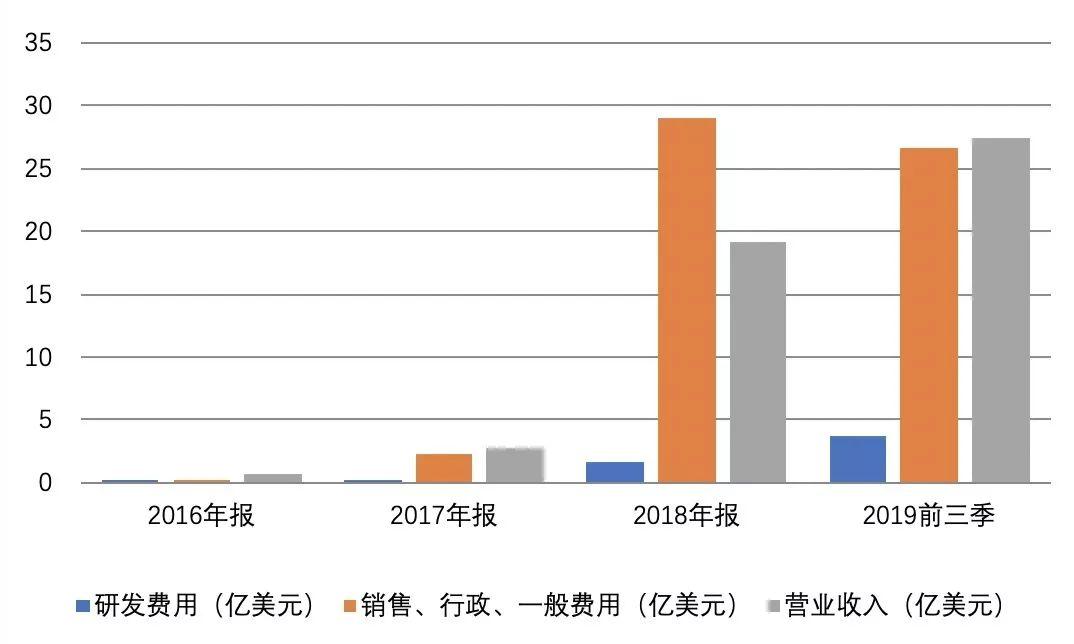

為此,2018年財年,拼多多支出近29億美元的銷售、行政和一般類費用;11月20日拼多多公佈的2019年前三季財務數據中,這個數字達到26.65億美元。當然,對應的營業收入也呈現出跳躍式增長。

拼多多近年來部分財務數據(來源:Wind 數據時間:2019年11月23日)

在這種“燒錢”模式下,拼多多必須持續融資。

2018年7月,拼多多在納斯達克IPO融資18.7億美元;2019年2月增發募資不超過12億美元;2019年10月,拼多多又發行了規模在十億量級的、固定利率為0%的五年期可轉債。

這些資金都是進攻的彈藥。拼多多之外,在阿里巴巴的“固有領土”上,還要面對“京東們”的競爭,廝殺同樣慘烈。

與此同時,中國電商的各種紅利都在消失,最為關鍵的是人口紅利。

綜合最新財報數據,阿里巴巴在中國零售市場移動月活躍用户達7.8億,京東的這一數字是3.3億,拼多多則是4.3億。國家統計局數據顯示,2018年中國的總人口數則是13.95億。

中國的人口紅利一直是電商,乃至整個互聯網行業高速發展的基石。

根據華創證券在一份研報中判斷,移動購物滲透率已經超過70%,未來增長空間相對有限,人口紅利趨於尾聲。中信證券在一份研報中估算,按照當期營銷費用/新增活躍用户推算,阿里巴巴獲客成本已經高達535元人民幣/人,而走下沉路線拼多多同樣高達153元/人。

面對“彈藥”充足、虎視眈眈的對手,存量殘殺的電商格局,阿里巴巴為何不向資本敞開胸扉呢?這或許是它此次IPO的另一個支點。

3、新競爭需要糧草

電商業務只是“萬維網”中的一個維度。阿里巴巴必須面對的,是一日千里的互聯網競爭環境,這需要長期的、面向平台底層的技術投入和積累。

持續的競爭助推了阿里不斷的併購,比如95億美元收購餓了麼,意圖是將電商優勢延伸到本地生活生態圈;比如20億美元收購網易考拉,意在撬動在跨境電商市場份額;比如對Lazada20億美元的增資,意在擴展中國模式,尋找東南亞互聯網市場的人口紅利的變現模式;比如20億美元私有化愛康國賓,意在從生活到生命,從體檢數據到服務入口,拓展大健康版圖。

持續的競爭還需要阿里對內不斷投入,比如33億美元增資菜鳥網絡,這是阿里對這個大數據物流協同平台上的繼續押注;比如高調成立的“達摩院”,宣佈未來三年在新技術上投資超過1000億人民幣,這是阿里對底層技術和科學前沿的宏大野心。

招股書顯示,在阿里巴巴的核心商業、雲計算、數字媒體及娛樂、創新業務四大類業務中,只有核心商業盈利。其他三者的虧損狀況,可能還會持續一段時間。

截至2019年6月30日,阿里巴巴賬上現金類資產尚有309.09億美元。阿里巴巴“不差錢”,但“晴天修屋頂”才能有備無患。

阿里巴巴2019年二季度分業務板塊收入和利潤情況(來源:招股説明書)

招股書披露,阿里巴巴此次香港IPO募集資金將用於三方面,驅動用户增長及參與度提升、助力企業實現數字化轉型升級、持續創新。

翻譯一下,餓了麼與美團的本地生活戰爭刀刀見血,飛豬與攜程比尚有差距,優酷已經成為名副其實的行業“第三”,考拉海購不急着盈利,盒馬等新零售業務尚在虧損,金融業務國際化尚在途中;

阿里雲、菜鳥網絡和營銷系統還有資金需求;人工智能、機器學習技術等新技術都需要長期的資金注入。

阿里巴巴(含螞蟻金服)主要業務體系(圖片來源:招股説明書)

而且,與PC時代不同,移動互聯網時代有去中心化的特徵。

快手、抖音等短視頻和與之伴生的“網紅”、“帶貨”和 “私域流量”,正在蠶食着線上用户的流量和關注度。分流優酷、愛奇藝這些傳統視頻網站的廣告和訂户收入倒是其次,真正的命門在於“流量APP們”試圖發力電商,攻入阿里電商帝國的心臟。

中國互聯網一浪推一浪,唯一不變的是在贏得流量集中度之後,尋求流量變現。用王小波的話説,這種感覺的古今沒什麼不同。

阿里巴巴沒必要、也很難打造一個屬於自己的快手、抖音,但即使是防守型打法,淘寶直播也需要直面新競爭業態。

線上的競爭格局還算得心應手,線下的零售戰場又是阿里巴巴最難啃下的硬骨頭。

紅星美凱龍、居然之家、銀泰百貨、開元商業、石基零售、高鑫零售背後都有阿里巴巴的影子,這些傳統業務能否轉變為馬雲式新零售的應手棋子,形成線上線下良性互補的“生態”,恐怕還是一段漫長征途。

一些機構投資者調侃道:阿里巴巴的企圖心這麼大,只有一個紐交所哪裏裝得下?

而在所有融資形式中,上市募集資金相對“便宜”,同時在財務報表中個顯得比較“積極”。

二、香港退市背景聲

與港交所的初戀是一次洗禮,阿里巴巴這位一級市場好學生,第一次實踐了二級市場的遊戲規則。

1、明星資本的好學生

阿里對資本市場的嫻熟,已經寫入公司DNA。正如後來馬雲的總結,“生意人和錢打交道”。

2014年1月,蔡崇信在接受《福布斯》雜誌羅素·弗蘭納裏(Russell Flannery)採訪時回憶,1999年5月他第一次與馬雲會面時:“Jack(馬雲)甚至沒有一家公司。他沒有組建任何公司實體,只有一個運行了幾個月的網站。”

蔡崇信現任阿里巴巴董事局執行副主席,當時在香港為一家成立於1916年的瑞典投資公司Investor AB工作。

這是阿里巴巴與全球資本市場的第一次親密接觸,很快接受了資本市場的規則。

馬雲與蔡崇信見面之後,僅過去一個多月的時間,1999年6月28日,阿里巴巴集團控股有限公司(AGHL,Alibaba Group Holding Limited,也就是這次在香港上市的公司主體)在開曼羣島註冊成立。

1999年6月19日 馬雲和蔡崇信泛舟西湖(圖片來源:forbes.com)

1999年9月9日,阿里巴巴中國以外商獨資形式註冊成立。1999年10月,阿里巴巴獲得首輪風險投資500萬美元。

以現在的標準評價,阿里巴巴一開始就引入了一支明星基石投資者團隊。

500萬美元的投資由高盛領投其中的330萬美元,跟投的機構有華盈基金、富達亞洲、匯亞資本和蔡崇信的老東家瑞典Investor AB,共換取阿里巴巴50%的股權。

有了基石投資者背書,再加上世紀末全球火熱的互聯網資本浪潮(後來被稱為互聯泡沫的那次),阿里後續的融資再上一個數量級。

1999年10月,馬雲拜訪孫正義;2000年1月,阿里巴巴獲得軟銀2000萬美元的第二輪融資;2000年7月,馬雲登上《福布斯》雜誌封面;2000年8月,英國《經濟學人》以“馬雲將稱王(The Jack Who Would Be King)” 為題,報道了阿里巴巴。

成立不到兩年,阿里巴巴藉助資本的力量,小心翼翼地穿越了2001年的互聯網泡沫寒冬,在2002年實現了“一塊錢”的盈虧平衡。藉助資本的力量,在2003年“非典”的陰霾中,阿里巴巴孕育出2C業務淘寶網。

2003年10月,淘寶網推出支付寶服務。2004年2月,阿里巴巴再次在軟銀領投下,融資8200萬美元,這是當時中國互聯網領域最大規模的私募融資。

當年12月,支付寶獨立運營。

創業五年的阿里巴巴,已經初步搭建出了核心的電商業務雛形。

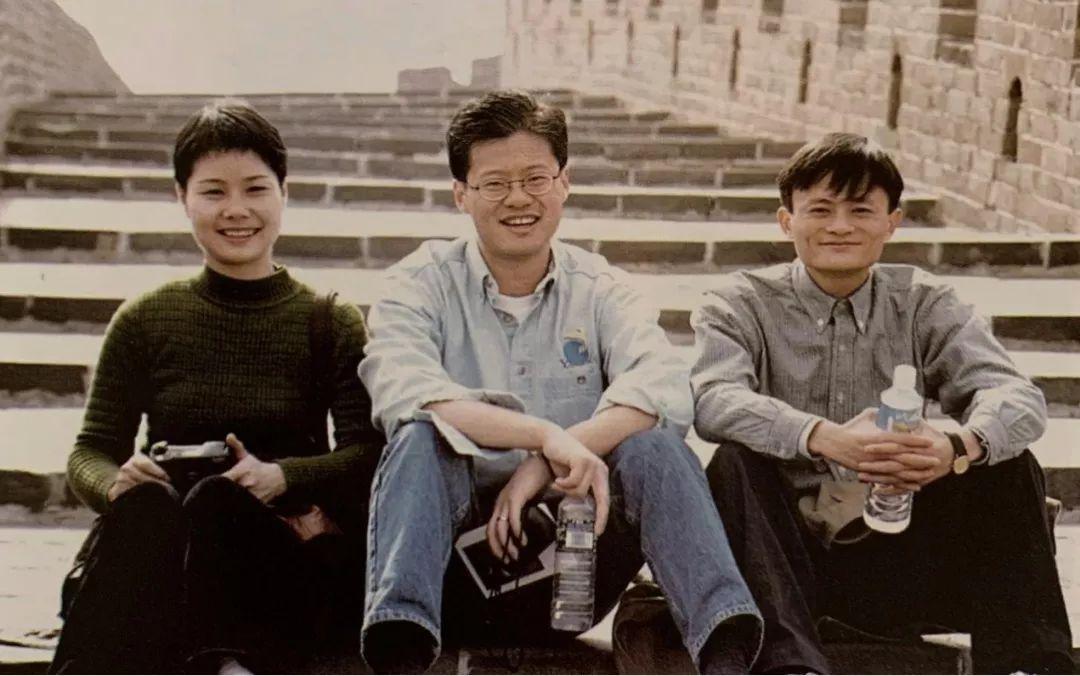

馬雲妻子張英(音)、楊致遠、馬雲1997年遊覽長城合影(圖片來源:Heather Killen,轉引自Alibaba: The House That Jack Ma Built)

2005年8月,雅虎以雅虎中國業務再加10億美元的對價,獲得阿里巴巴40%的股權(35%的投票權),以及阿里巴巴董事會四個席位中的一席。除軟銀以外的其他財務投資者陸續退出。

經過這輪資本操作,阿里巴巴三大股東雅虎、馬雲為首的管理層、軟銀,分別持股40%、31.7%、29.3%,對應的投票權為35%,36.7%,29.3%。

對於阿里巴巴而言,與雅虎的交易基本解決了當時發展最需要的東西——

10億美元的資金,早期財務投資者的體面退出,一部分高管實現股權變現,阿里巴巴對淘寶網的絕對控制,全球互聯網的行業地位,在公眾面前的公信度,相對成熟的業務模式,搜索和廣告的營銷技術團隊,以及雅虎中國沉澱的海量用户。

但上述股權和控制結構,也為後來的控制權之爭埋下了諸多伏筆。控制權的問題,是阿里資本局中另一條隱藏的主線。

或者説,這筆交易還是阿里巴巴從資本學生,成長為資本教父的轉折點。

2、與港交所的初戀

在商業世界,所有的離開和重逢都經過了深思熟慮。

那段與港交所的初戀是一次資本洗禮,阿里巴巴這個一級市場的好學生,在中國的南海邊實踐了二級市場的遊戲規則。

2007年10月6日 馬雲在香港聯交所對媒體講話(圖片來源:sina.com)

阿里巴巴[1688.HK]的公司主體阿里巴巴網絡有限公司,2006年9月在開曼羣島註冊成立。

根據當時的招股書披露,上市之前,阿里巴巴網絡有限公司(開曼羣島)100%持有阿里巴巴中國、阿里巴巴軟件,以及阿里巴巴在美國、日本、中國香港、中國台灣等B2B業務子公司。

阿里巴巴[1688.HK]2007年全球發售完成時VIE結構(圖片來源:招股説明書)

為什麼將B2B業務單獨上市?阿里巴巴當時的官方口徑是,公司的發展重點是全球化、國際化。

真正的原因還要回到阿里巴巴的業務模塊。2007年前後,阿里巴巴的核心業務是馬雲當時所説的“達摩五指”:阿里巴巴、淘寶網、雅虎中國、支付寶、阿里軟件。

還在“燒錢”擴張的淘寶網(很像現在的拼多多),盈利模式尚不甚清晰。反觀阿里巴巴的B2B業務,無論是商業邏輯還是經營情況,在這五大板塊中都算比較穩健。

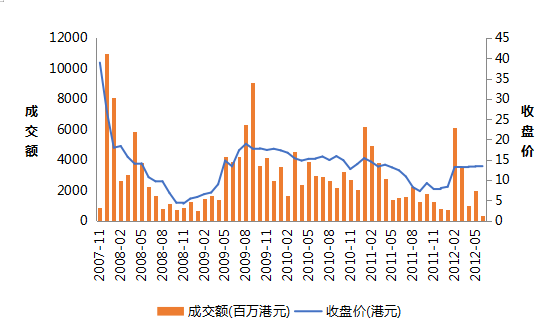

阿里巴巴[1688.HK]上市期間(2007.11-2012.6)股價與成交量(數據來源:Wind)

上市首日,阿里巴巴[1688.HK]收盤39.5港元,較發行價13.5港元上漲192%,創下港股當年新股首日漲幅之最,募集資金規模近17億美元,一度是自Google上市以來全球規模最大的網絡股IPO。

阿里巴巴風光無兩,媒體評價説,它是港交所最為驕傲的“孩子”。

這種趨勢未持續多久,美國次貸危機爆發,全球股市集體大挫,恆生指數因此一度跌入歷史最低點。阿里巴巴[1688.HK]股價隨之下行。

此後,雖有所反彈,但股價走勢遠遠趕不上阿里巴巴的發展速度。尤其是隨後幾年阿里2C電商開始爆炸式增長。

2008年4月,淘寶網推出淘寶商城,即後來的天貓。2009年9月,阿里巴巴收購萬網,阿里雲成立。2010年4月,“國際版淘寶”AliExpress上線。8月,手機淘寶上線。2011年6月,淘寶商城從淘寶網獨立。

2012年2月21日,阿里巴巴[1688.HK]提出私有化要約,回購價格每股13.5港元(與2007年時發行價完全相同),預計耗資190億港元。

對於退市原因,馬雲的解釋是有助於公司轉型和未來阿里巴巴集團的整體上市:“將阿里巴巴私有化,可讓我們免於承受擁有上市公司所需面臨的壓力,能夠制定對客户最有利的長遠規劃。私有化要約也可為我們的股東提供一次具有吸引力的套現機會,而不必無限期等候公司完成轉型。”

現實情況卻複雜得多。

港股退市前後,阿里巴巴接觸多家金融機構,希望用出售股份和貸款的方式獲得現金,但馬雲同時強調:“前提是阿里所有權結構不被一家或兩家大股東控制”。

這正是港股退市幕後重要的考量之一:“去雅虎化”。

讓阿里巴巴和馬雲感到不安的一點,是雙方在2005年簽署的投資協議。當時雙方約定,到2010年10月,雅虎將獲得與股權相等同的投票權,即40%的阿里巴巴投票權。如此,馬雲等管理層將不敵雅虎,存在“出局”危險。

阿里巴巴多次試圖從雅虎手中回購股份,但時任雅虎CEO卡羅爾•巴茨(Carol Bartz)不願放手這支潛力股。

重塑管理層控制權,加之阿里巴巴整體上市的需求,一定程度上促使馬雲等管理層決心將阿里巴巴流通在外的公眾股份買回來。

這些都是2012年阿里巴巴香港退市的背景聲。

三、阿里巴巴就是“資本”

20年時間,阿里巴巴從資本學生長成資本教父,港交所順勢“擁抱”阿里巴巴。

1、不能妥協的“合夥人”

更重要的還是説服雅虎出售阿里股權,這一切在2011年底出現轉機。

2011年9月,卡羅爾·巴茨(Carol Bartz)被雅虎董事長羅伊·博斯托克(Roy Bostock)電話通知解僱。

同一時期,阿里巴巴啟動“黎明計劃”,以350億美元的估值向包括雲鋒基金(以馬雲和虞鋒的名字命名)、俄羅斯風險投資公司DST、銀湖等基金公司出售部分管理層及員工持股,換來20億美元。

“黎明計劃”與後來披露的“長征計劃”,目的都是不讓雅虎奪走控制權。無論方法是籌集資金回購雅虎股權,進行阿里巴巴[1688.HK]私有化(同樣需要資金),還是其他方式。

2012年,阿里巴巴開始以“不被一家或兩家大股東所控制”為前提,繼續接觸中國投資有限責任公司、國家開發銀行等機構進行融資。

2012年5月,阿里巴巴與雅虎達成股權回購協議,阿里巴巴用63億美元的現金與不超過8億美元的優先股,回購雅虎持有的一半股權(約佔阿里股權的20%)。

雙方還約定,阿里巴巴如在2015年12月之前實現整體IPO,還有權繼續回購雅虎持有的剩餘股份中的一半(約佔阿里股權的10%),或允許雅虎在IPO時對外出售。

此外,阿里巴巴需要向雅虎一次性支付技術使用費5.5億美元。

2012年6月,阿里巴巴[1688.HK]從香港完成退市。

2013年春節剛過,市場傳出港交所、紐交所、納斯達克都在邀請阿里巴巴進行整體IPO。當年7月,有媒體稱阿里巴巴已向港交所提交上市申請,但“合夥人”制度成為攔路石。

按照阿里巴巴官方説法,早在2010年7月,阿里巴巴就建立合夥人制度,“以保存其使命、願景及價值觀”。建立合夥人制度的時間,正是阿里巴巴與雅虎就股權回購問題最焦灼之際。

在這個制度下,“合夥人”核心團隊擁有推舉阿里巴巴董事會多數的權力。制度本質在於:馬雲等管理層可以在股權被資本稀釋的情況下,依然保留對公司的絕對控制。

2013年9月,孫正義公開發聲,支持阿里的“合夥人”制度。

外界對於孫正義支持合夥人制的意圖不得而知,熟悉阿里巴巴的鄧肯·克拉克 (Duncan Clark)在他的著作Alibaba: The House That Jack Ma Built(中譯本名《阿里巴巴:馬雲和他的102年夢想》)中分析:馬雲和孫正義之間確實有理念不合之處,但像軟銀這樣的外國公司控制阿里巴巴面臨巨大難度,而且孫正義還要考慮他的投資回報。

但按照當時香港的監管規定,同股必須同權。

2013年10月9日 香港財經事務及庫務局局長陳家強在立法會上表示:香港上市規則規定不能設有雙重股權,為了保障投資者權益必須堅持“同股同權”的原則,現階段無計劃推出針對不同股權制度的上市規則。

阿里巴巴不可能改變“合夥人”制度,在控制權上,馬雲已經經歷了太多。這一年,香港錯過阿里巴巴。

2、港交所擁抱“教父”

阿里巴巴隨即轉向美國。

2014年5月,阿里巴巴向美國SEC提交招股説明書。馬雲在阿里巴巴內部郵件中宣佈這一消息時,相較2007年第一次香港上市時,措辭十分淡定。

馬雲在郵件中説,資本市場不是目標,而是策略和手段,“阿里人要清醒的認識到,資本市場巨大利益誘惑背後有着無比巨大的無情和壓力。”

2014年6月26日,阿里巴巴向美國SEC提交文件,決定阿里巴巴集團控股有限公司(AGHL,Alibaba Group Holding Limited,註冊於開曼羣島)整體在紐約證券交易所(NYSE)上市。

阿里巴巴(AGHL)整體紐交所IPO前股權結構(數據來源:招股説明書)

2014年9月19日,阿里巴巴正式在紐交所掛牌,股票代碼“BABA”。共發行約3.2億股ADS,發行價68美元,至少募資217.7億美元,成為史上最大規模的IPO。

這次IPO同時創造了中日兩國的首富——馬雲和孫正義。

再回到五年前的2014年3月16日,阿里巴巴宣佈放棄港交所在美國上市時,已經預埋了今天的情景:“未來條件允許,我們將積極參與迴歸國內資本市場,與國內投資者共同分享公司的成長。”

其實“阿里”這個名字並沒有在港股消失太久。2014年6月,阿里影業借殼文化中國登陸港股;2014年10月,港股上市公司中信21世紀更名為阿里健康。

2018年5月18日,在香港大學舉行第199屆學位頒授典禮,馬雲應邀發言:“全世界這麼多超棒的城市,香港是我見過的其中最好的。同時,香港是我每年來得次數最多的地方之一,僅次於我的家鄉杭州。”

2018年5月香港大學授予馬雲名譽博士學位(圖片來源:news.cn)

資本與產業的深度綁定,產業最終發展為資本的聚合體,這是新經濟的顯著特質。阿里巴巴不是第一個,也不是最後一個。

以資本視角來看,阿里巴巴(含螞蟻金服)拿全了保險、證券、銀行、基金、支付、基金銷售、小貸、徵信等各大金融牌照。從產業層面觀察,阿里巴巴背靠一個空間廣闊的互聯網市場,還有“合夥人”制度這個公司治理基石。香港、紐約,紐約、香港,它在資本市場已經進出有據、遊刃有餘。

電影《教父》中有一句名言,“我將給他一個他無法拒絕的理由。”阿里巴巴用20年的成長給出答案:這個理由就是“資本”。

港交所後來啟動改革,2018年7月,小米成為港交所首家同股不同權的上市公司。

此次改革還讓港交所“擁抱”了教父阿里巴巴。

More Content