來源:新浪財經

近日,興源環境披露三季報,前三季度實現營業收入14.16億元,同比下降33.28%,主要系本期園林工程收入較上年同期減少;實現歸母淨利0.62億元,同比減少52.09%;扣非後歸母淨利為0.35億元,同比減少70.76%;經營活動產生的現金流量淨額0.97億元,同比下降37.45%;截至2019年Q3,歸屬於上市公司股東的淨資產25.3億元,較上年末增加2.43%。值得一提的是這是興源環境實控人變更後的首份三季報,在前任控制方興源控股的治理下,興源環境通過買買買來實現業績和資產的飛速膨脹,但也在去年以買來的資產業績變臉而爆雷,難以支撐的前任控制方不得不將興源環境賣給了現任新希望,在現任的帶領下,新希望能否成新希望,三季報或許能給出些許答案。

前任治理下買買買終爆雷

前任治理下買買買終爆雷

興源環境2011年在創業板上市交易,在2014年以前,興源環境還主要是以壓濾機銷售為主,不過從2014年開始,興源環境實施高歌猛進式併購擴張,逐步將業務擴展到生態環境建設、江河湖庫的疏浚及治理、市政污水及工業廢水治理、水質監測物聯網管控平台。

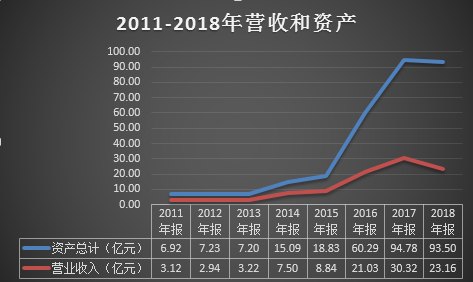

數據來源:同花順iFinD

數據來源:同花順iFinD

根據同花順iFinD數據統計,2014-2018年興源環境就進行了10起重大資產運作,其中作為購買方9起,出售方1起,僅2017年就支付高達18.57億元完成了4起併購。

數據來源:同花順iFinD

數據來源:同花順iFinD

通過併購,興源環境的業績和資產也開始了跨越式膨脹,2011年的營業收入和總資產僅僅為3.12億元和6.92億元,僅僅過了7年,2018年就分別增長到了23.16億元和93.50億元,是2011年的7.42倍和13.51倍,而這還不是併購式大躍進的最高點,由於2018年暴雷,真正的資產和業績的高點實際為爆雷前的2017年,營收和資產分別為30.32億元和94.78億元,分別是2011年的9.72倍和13.7倍。併購一邊帶來爆發式的業績增長,一邊也帶來了鉅額的商譽,2014-2017年短短四年商譽從0累計到高達13.54億元,隨着併購標的的業績承諾逐漸到期,業績變臉也是隨之而來,前面快速併購帶來的鉅額商譽也爆發減值雷,2018年僅商譽減值損失就高達8.90億元,另可供出售金融資產也發生減值損失2.37億元,再加上應收賬款及存貨形成的損失1.17億元,興源環境2018年資產減值損失合計高達12.46億元。

與併購高漲同步還有一路上漲的市值,興源環境短短4年股價漲了10倍,不過虛高的業績支撐的股價,隨着業績的暴雷,失去支撐的股價也是在短時間內從21元上方一路下跌至不足3元。從原控股股東將控制權轉讓給新希望之前的最後一個年報,2018年度報告中披露的情況,可以瞭解一下興源環境面臨的困境和現狀。在2018年“去槓桿,緊信用”的金融環境和PPP項目強監管政策的背景下,需要大量資金投入的環保行業受到了較大的影響。一方面,公司融資難度加大,融資成本升高,原先已立項的銀行項目融資不能及時到位,資金持續緊張;另一方面,各級政府對本地區PPP項目進行嚴格的清理整頓,公司承接的部分項目出現縮減投資規模、修改實施內容、調出示範項目名單的情況。受此影響,公司主營的環保工程實施進度推進緩慢,以致2018年經營業績下滑。受經營環境的惡化影響,浙江疏浚、中藝生態、源態環保2018年度的淨利潤低於收購時預測的經營性淨利潤,商譽出現減值,同時,可供出售金融資產也出現減值,本報告期公司整體資產減值損失金額較去年同期大幅增加,商譽計提、資產減值導致公司報告期內業績虧損較大,2018年公司實現營業收入23.16億元,較2017年同期減少23.60%;實現營業利潤-12.58億元,較2017年同期減少417.88%;實現淨利潤-12.72億元,較2017年同期減少452.37%。

與併購高漲同步還有一路上漲的市值,興源環境短短4年股價漲了10倍,不過虛高的業績支撐的股價,隨着業績的暴雷,失去支撐的股價也是在短時間內從21元上方一路下跌至不足3元。從原控股股東將控制權轉讓給新希望之前的最後一個年報,2018年度報告中披露的情況,可以瞭解一下興源環境面臨的困境和現狀。在2018年“去槓桿,緊信用”的金融環境和PPP項目強監管政策的背景下,需要大量資金投入的環保行業受到了較大的影響。一方面,公司融資難度加大,融資成本升高,原先已立項的銀行項目融資不能及時到位,資金持續緊張;另一方面,各級政府對本地區PPP項目進行嚴格的清理整頓,公司承接的部分項目出現縮減投資規模、修改實施內容、調出示範項目名單的情況。受此影響,公司主營的環保工程實施進度推進緩慢,以致2018年經營業績下滑。受經營環境的惡化影響,浙江疏浚、中藝生態、源態環保2018年度的淨利潤低於收購時預測的經營性淨利潤,商譽出現減值,同時,可供出售金融資產也出現減值,本報告期公司整體資產減值損失金額較去年同期大幅增加,商譽計提、資產減值導致公司報告期內業績虧損較大,2018年公司實現營業收入23.16億元,較2017年同期減少23.60%;實現營業利潤-12.58億元,較2017年同期減少417.88%;實現淨利潤-12.72億元,較2017年同期減少452.37%。

新希望登場後面對的“爛攤子”

新希望登場後面對的“爛攤子”

興源環境於2019年3月29日收到控股股東興源控股集團通知,興源控股擬通過協議轉讓的方式將所持有的興源環境369205729股股份(佔興源環境目前總股份的23.60%)轉讓給新希望投資集團。2019年4月17日,新希望投資集團協議收購興源控股所持興源環境23.60%股份過户完成;2019年5月20日,公司召開2018年年度股東大會,選舉產生新一屆董事會,至此,新希望投資集團成為公司控股股東,劉永好先生成為公司實際控制人。而新希望入主後,面臨的首要問題就是資金緊張。一是公司融資難度加大,融資成本升高,原先已立項的銀行項目融資不能及時到位。二是由於資金不能到位,公司主營的環保工程實施進度推進緩慢,進而會影響業績和回款。三是存量債務的缺口大,截至去年底,公司貨幣資金有6.16億元,而短期借款13.94億元、應付利息0.22億元、一年內到期的非流動負債1億元、長期借款9.69億元、長期應付款3.07億元,債務合計為27.92億元,資金缺口高達21.76億元。四是由於工程業務的資金需求大,回款週期長,需要墊付大量資金,而收回的現金卻不多。具體體現在2015-2018年連續四年的經營活動現金流量淨額持續流出,説明經營活動難回血,還造成持續的失血。

新希望的解困對策

新希望的解困對策

面對困境,新希望採取的手段是:一是換人和調整管理架構。人員上選舉李建雄先生為董事長和聘任顏學升先生為總經理,形成新的治理機制。架構上梳理業務情況,重新優化組織管理架構,圍繞主業打破管理瓶頸,設立SPV管理部、經營管理部、數字科技部、投資發展部,強化公司對子公司財務、人力及項目的集中統一直線管理,充分利用信息化、數字化的手段實現集團化集中管控,專業子公司負責具體經營目標的完成,公司各職能部門負責監督指導和資源調配,最大限度提高經營效益。二是強化強化資金管理,保障業務發展。一方面成立應收賬款催收專項行動小組,提高回款。對於已完工的項目,及時組織人員開展工程審計驗收工作,以便快速回籠資金。另一方面,對各子公司財務進行集權管理,實行全面預算管理,建立現金流量管理體制,資金統借統貸,統一調配,資金使用與資金回收掛鈎。在融資方面,控股股東給予借款支持,關聯方提供保理融資業務,及時滿足公司流動資金需求。投資建設上,嚴抓工程款的審核,將現有資金優先用於管理規範、回款有保障、建設週期不會受影響的項目。成本費用上,新設經營管理部統一集中招標、採購,母子公司的運營組織和職能進行梳理優化,減少不必要的人力、物力開支,實現降本增效。三是有效管控項目,穩步開拓市場。通過新設SPV管理部來管控項目,對重點項目開展過程成本審計,針對每個項目制定有效的管理方案後調配增加人手派駐現場跟進解決,對於融資沒到位的項目、施工條件不成熟的項目與業主方積極協商推進或改善措施,視項目情況進行“瘦身”談判,存量項目得到有序推進。業務拓展方面,以建設週期短、回款快的現金流、EPC項目為主,重點跟進當地政府償債能力、財務承受力、信用政策良好並且管理規範的PPP項目。四是組建新團隊,謀劃新發展。一方面全面優化人員結構,內部提拔了一批年輕幹部,外部引進了一批專業人才。另一方面,組建投資發展部,在原有業務的基礎上開闢新的利潤增長點。並藉助新希望投資集團的資源優勢、平台優勢,積極尋求與新希望集團旗下農牧、地產等相關業務的協同發展,開拓畜禽糞污處理及資源化循環利用、地產景觀綠化等項目,積極投身鄉村振興、長江大保護、美麗浙江建設。

成效及隱憂

成效及隱憂

由於新希望的入主時間並不長,調整也需要時間來發揮成效,目前僅有2019年Q3一個完整的季度完全屬於新希望主導下的治理期間,所以只能先以2019年Q3作為樣本來研究一下新希望帶給興源環境的成效及隱憂。首先看利潤表反映的經營業績,2019年Q3興源環境實現營業收入6.1億元,同比增長9.24%;毛利率為21.64%,去年同期是21.86%,顯然收入的微增但是毛利確實微降的,新希望暫時並沒有帶來新的業務和新的降本增效手段,尤其是備受期待與新希望畜牧業版塊在鄉村環保、畜禽糞處理等新業務領域的協同發展,從而可能帶來的新的業務和增長模式。不過在費用管控方面初見成效,2019年Q3銷售費用為1084.36萬元,同比下降31.59%,減少500.64萬元;管理費用3265.83萬元,同比增加11.21%;研發費用1608.26萬元,同比下降高達47.98%,降低1483.48萬元;財務費用2398.41萬元,同比降低30.13%,減少1034.29萬元,財務費用的減少説明新希望確實帶給了興源環境低成本的資金,並且一定程度上改善了其融資環境。期間費用同比共計減少2689.2萬元,佔2019年Q3淨利潤的74.25%,可見新希望的在管控費用方面初見成效。其次需看一下現金流的情況,也就是目前興源環境最亟待解決的資金問題。根據現金流量表數據,2019年Q3銷售商品、提供勞務收到的現金為5.59億元,同比下降了11.7%,顯然銷售回款方面並沒有由於新希望的介入而改善,不過這也正常,由於興源環境最佔用資金的工程類項目,有着大量的政府客户,這部分客户並不會因為股東的改變而改變付款安排,這也符合常識,同時也説明新希望帶來的只能是更強大的墊資和融資能力,而非催款結算能力。2019年Q3經營活動產生的現金流量淨額為0.33億元,同比下降48.31%,再一次驗證哪怕是新希望短期內也改變不了興源環境造血能力不足的現狀。新希望只能做的也是正在做的是提高資金,改善興源環境持續經營的能力,2019年Q3現金流量淨額流入4.41億元,同比大增790.44%;投資活動產生的現金流量淨額流出2.33億元,同比增加31.99%。從資產的角度則反映出興源環境的危與機的並存。得益於積極的催收,高速膨脹的應收得到了遏制,2019年Q3應收賬款和長期應收款之和為19.81億元,較去年底的21.97億元下降了2.16億元,佔總資產的比例也從2018年的23.50%壓降到了19.78%。不過資產中最大的隱憂依然在膨脹,2019年Q3存貨的金額高達51.39億元,較去年底的43.12億元又增加了8.27億元,佔總資產的比重也是從2018年的46.12%升高到51.31%。

摘自2019年半年度報告

摘自2019年半年度報告

根據2019年H1的存貨明細,真正讓興源環境造成存貨高企的是建造合同形成的已完工未結算資產,佔比高達97.62%。根據相關會計準則及興源環境披露的會計政策,針對建造合同的建造收入採取的是完工百分比法,也就是已投入金額佔建造合同需投入的總金額的比例單方面確認收入和成本,並不需要業主方的確認,換言之,目前佔比高達97.62%的建造合同形成的已完工未結算資產與普通存貨並不一樣,這部分的存貨已經確認過收入與成本,相當於已經銷售過了,並且業主方並不必然保證按確認的收入付款。舉個例子,A替B建造一棟樓,合同價100萬,A預估需要投入成本80萬,目前A已經投入了40萬,這個時候A單方面可以計算完工進度40萬/80萬=50%,會計處理上也就是收入100萬*50%,成本為40萬。看懂這個例子後,可以發現存在幾個風險:第一是A的投入是單方面確認,如果A需要加快收入的確認,A可以提前採購設備或者將預付的工程款計入投入金額,亦或者直接降低工程的總成本,比如明明需100萬,預估成80萬。這樣的結果就是A提前確認了收入和毛利,當然反過來也可以,但這樣的收入和毛利並不會產生現金流,也就是業主方並不會根據A確認的收入付款。第二是收款的風險,由於工程類的建設週期長,墊付的金額大,業務方也就是例子中的B是按重要節點和A結算,比如合同約定完成了20%結算一部分,50%結算一部分,而現實中經常會出現拖欠及結算時削減合同金額的情況,當然增加也是可能的,但是由於結算的滯後,並且與A確認收入的時點不一致,往往會導致確認的收入無法與業主方結算,結算了不能及時收款的風險。第三則是由於確認收入和結算進度的分離,會導致A已經投入的工程成本不能結算為應收,只能變成興源環境這種建造合同形成的已完工未結算資產,也就是不斷累積的存貨。這部分存貨實質上是A已經發生的成本,但由於未到結算期沒有得到業主的承認而不能變為應收賬款,並且由於結算期和金額的不確定,會造成大量的資金佔用,並且會隨着金額的積蓄減值的風險也在積蓄。回到興源環境,企業為了解決攀高的存貨必然還需要不斷投入,但多年累積的建造合同形成的已完工未結算資產究竟何時能收回,能收回多少,這將極大的考驗新的管理層。(新浪財經上市公司研究院逆舟)

More Content