11月21日晚間,中國神華(601088.SH)發佈10月份主要運營數據,公告顯示,10月份,公司煤炭銷售量為33.7百萬噸,同比下降12.2%;1-10月份累計銷量為365.4百萬噸,同比下降3.4%。

受此消息的影響,今日公司股價小幅低開0.28%,隨後快速下跌,跌幅近2%,在煤炭股走強的帶動下,公司股價快速翻紅,截止至收盤時間,公司股價漲0.64%,收17.3元/股,最新收盤價顯示,公司滾動市盈率為7.5倍,市淨率為0.99,已跌破淨資產。

(行情來源:wind)

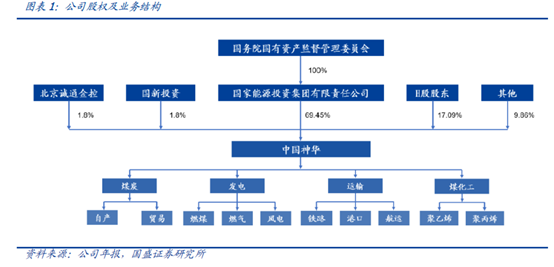

中國神華成立於2004年11月8日,於2007年10月9日上市。神華是世界領先的以煤炭為基礎的一體化能源公司,是中國最大的煤炭生產企業和銷售企業,擁有中國最大規模的優質煤炭儲量。公司控股股東國能源投資集團持有公司股本比例為69.45%,實際控制人為國務院國資委,是煤炭行業上市公司中的兩家央企之一。

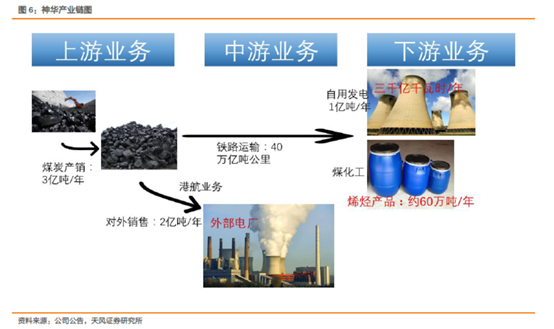

神華的主要利潤來源有三個業務,分別為煤炭、發電以及運輸。公司的上中下游產業鏈如下圖所示:

本文針對公司的煤炭業務、發電業務以及運輸業務對公司進行剖析。

煤炭業務

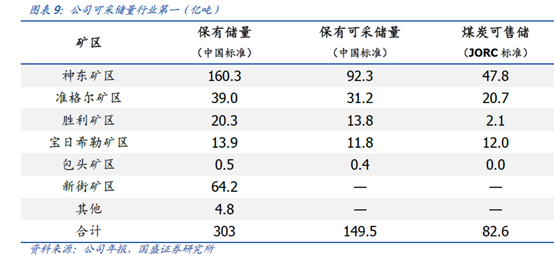

公司生產及銷售的煤炭品種主要為動力煤,主要分佈於神東、準格爾、勝利、寶日希勒礦區。截至2018年末,公司擁有和控制的煤炭礦業權,在中國標準下煤炭保有資源量為303億噸,可採儲量為149.5億噸,位居行業第一;JORC標準下的煤炭可售儲量為82.6億噸。

產能與產量方面,公司每年管理層會根據當年年末的煤炭行業發展狀況,供需格局預測第二年的國內煤炭需求,從而決定第二年的產量目標。2012年-2018年,公司產量變化一直保持在相對穩定水平,同比變化幅度在10%以內,中樞產量約3億噸。

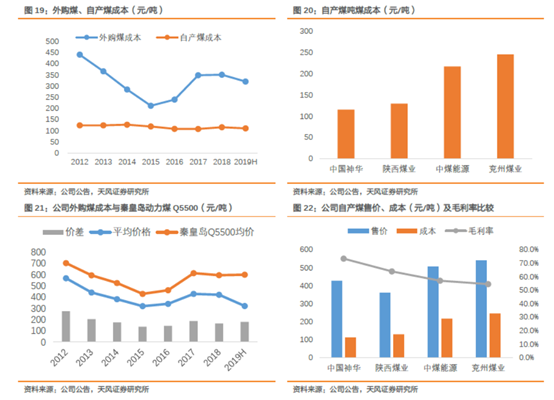

成本方面,神華煤炭業務主要分為自產煤和外購煤兩部分:自產煤方面,作為全國最大煤炭企業,公司擁有業內領先的煤炭開採工藝,此外,公司下屬超大型礦井佔比高(14座/24座:不含海外)以及40%露天礦產能佔比。公司技術過硬加上礦井地理優勢,使得公司自產煤成本在同業中達到最低水平。

過去幾年公司自產煤單位成本穩定在110-125元/噸的水平,2018年公司自產煤單位成本為113.4元/噸。較之四大動力煤企業陝西煤業、兗州煤業和中煤能源分別低12.84%、47.92%以及53.98%,大幅低於產業平均水平。

外購煤方面,公司銷售的外購煤包括自有礦區周邊及鐵路沿線的採購煤、國內貿易煤及進口、轉口貿易的煤炭,其中鐵路沿線採購煤為佔比最高。公司沿線採購煤價一般為礦井的車板價,為統一度量。公司採購成本與動力煤市場價高度相關,2012年-2018年公司貿易煤平均毛利率為22.82%。

平均噸煤盈利方面,2012年-2019年上半年神華平均噸煤盈利約196元,毛利率約為51%。主要是由於神華自產煤噸煤成本優勢明顯,即使經歷了2016年供給側改革,煤價大幅波動,神華噸煤利潤仍然比較平穩。

目前煤炭行業方面,從需求端看,在能源結構是上,我國大力支持清潔能源的發展,清潔能源不斷擠壓傳統火電份額。另外在經濟下行的壓力下,國內煤炭需求增長動力不足。按2018年底需求數據,各下游需求端佔比分別為:電力61.5%,建材8.8%,冶金4.7%,化工5.2%,供熱8.1%。

從供給端看,2016年供給側改革後,產能持續下降。隨着落後產能逐漸出清,先進產能持續放量,從2018年開始,產能止跌回升。煤炭供給能力相對充足,價格上漲動力不足。

因此對於短期來看,煤炭漲價空間較小,從以往歷史來看,動力煤價格上漲能給公司帶來豐厚的利潤,但是當前情況下,煤碳漲價動力較小,因此公司較難靠煤炭漲價帶來超額利潤。

發電業務

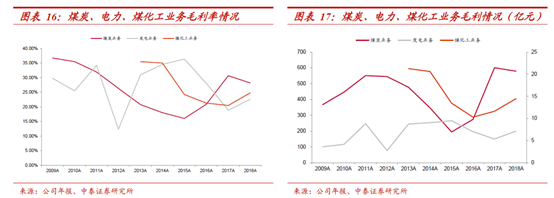

從神華的各項業務毛利率來看,電力板塊和煤化工板塊毛利率走勢與煤炭業務毛利率走勢相反,屬於逆煤炭週期板塊,主要原因在於燃煤發電和生產煤制烯烴的原料為煤炭,因此在煤價下行週期中,電力、煤化工業務盈利能力的提升,可以對衝公司煤炭業務盈利能力下滑的影響。

近年來神華逆週期板塊(火電、煤化工)合計耗煤量佔自產煤銷量比重持續上升,從2011年的27.3百分點上升至2018年的35.7百分點。

2018年公司總髮電量2853.2億千瓦時,同比增長8.5%;總售電量2675.9億千瓦時,同比增長8.7%,發電/售電量僅次於華能國際,位居行業第二。

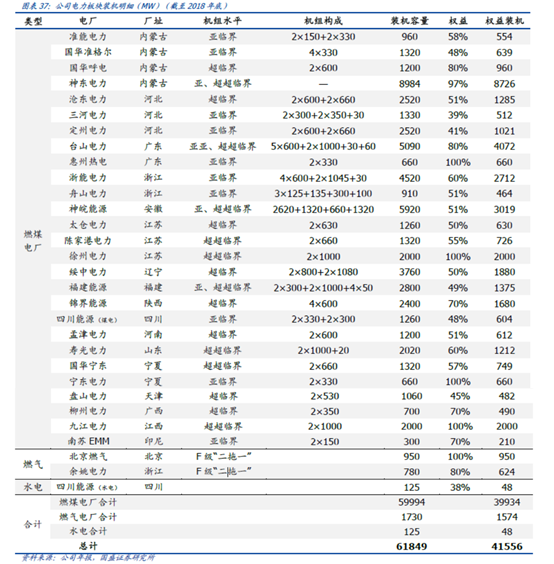

裝機容量方面,截至2018年底,公司發電總裝機容量達61849兆瓦,僅次於華能國際和大唐電力,位居上市電力企業第三。

火電行業的成本中,燃料一項佔到70%以上,而中國神華電力部門依託公司煤炭部門,以穩定的長協價格購入煤炭,降低煤價波動對成本造成的影響,將成本維持在較低水平從而提高利潤。電力行業其他四大上市公司相比,中國神華的單位成本始終維持低位。較行業龍頭華能國際單位成本低39%。

目前公司在建項目(含已併入合資公司)包括國華爪哇7項目(2000MW)、福建羅源灣儲煤一體化發電廠(2000MW)、神華巴蜀江油項目(2000MW)、神華國華湖南永州電廠(2000MW)、神華國華廣投北海電廠(2000MW)、神華新疆準東五彩灣電廠二期(1320MW)、神華勝利發電廠一期工程(1320MW)、印尼南蘇1號坑口煤電項目(700MW)、國華江西九江煤炭儲備(中轉)發電一體化(2000MW)、福建石獅鴻山熱電廠二期工(2000MW)、神皖合肥廬江發電廠(2000MW)共計19.34GW,佔目前在產產能(60GW)的近1/3,規模較大。

2018年3月2日公司公告擬以其持有的相關火電公司股權及資產與國電電力發展股份有限公司共同組建合資公司,中國神華持有合資公司42.53%股權,國電電力持有合資公司57.47%股權。相關資產於2019年1月31日完成交割。

交割完成後,截止2019年一季度末公司表內裝機容量31019Gw,環比2018年四季度下降30830Gw,降幅49.58%。發電量方面,2018年一季度公司發電合計46.4十億千瓦時,同比下降20.1Gw,降幅30.22%,折算後預計減少公司年發電量120Gw,佔公司2018年發電量的42.06%。

子公司成立後,公司所出資18項資產相關發電機組容量不再計入公司統計範圍,公司將對合資公司採用權益法進行核算。公司仍以長協價格向子公司供應煤炭。

截止2019年上半年,公司發電分部營收262.21億元,同比降低145.47億元,降幅35.7%。經營收益46.72億元,同比降低7.22億元,降幅13.4%。公司按持有合資公司股權比例,確認了享有合資公司2019年2月1日至6月30日的經營成果1.76億元。

由於煤炭業務屬於週期業務,因此公司大力發展電力業務能對衝動力煤價格波動的影響,從公司在建業務來看,未來電力業務將進一步發力,帶動公司業績增長。

運輸業務

運輸業務也受煤炭價格的影響,因此運輸業務也屬於週期性業務。公司是國內唯一擁有大規模、一體化運輸網絡的煤炭供應企業,涵蓋鐵路、港口、航運三大板塊,依託自身強大的運輸體系,公司可將上游煤炭資源與下游終端用户無縫對接。

鐵路部分,2018年實現收入391.5億元,其中對內332.7億元,佔比85%;港口部分2017年(2018年未對外公佈佔比數據)實現收入57.2億元,其中對內49.3億元,佔比86.2%;航運部分,2018年完成航運貨運量103.6百萬噸,其中對內79.9百萬噸,佔比77.1%。

毫無疑問,在煤炭行業,中國神華是行業內的龍頭,且由於公司發展運輸業務,因此成本較其他煤企低一些,且由於公司大力發展電力業務,因此近年來公司業績波動沒有其他同行企業大。

在分紅方面,上市至今公司累計分紅2090.4億元,累計實現淨利潤4536.33億元,分紅率為46.08%,是A股中為數不多每年且高分紅的企業。

(資料來源:wind)

儘管當前煤炭漲價預期較低,但是綜合公司各方面角度來看,中國神華依舊是一家非常優秀的企業,且當前也已跌破淨資產,估值較便宜,適合長期持有。

More Content