作者:君臨研究中心

來源:君臨

何為價值毀滅股?

君臨認為,上市公司是價值創造者,為股東最大限度地創造價值是上市公司的責任,違背這點的皆可歸類於價值毀滅股。

近期鬧得沸沸揚揚的獐子島和ST信威當屬箇中典範。

前者以折磨扇貝為樂,後者則放衞星成癮,現在又宣稱要設立75億美元的5G基金,誓要"燒雞變鳳凰",皆是演藝界的常青藤。

好在他們壞在明面上,我等避而遠之即可。

危害更大的,是那些打着價值投資的幌子,隱藏在人民內部的價值毀滅股。

他們有美好的發展願景,在絕望中又藴含希望,讓投資者欲罷不能,可時間最後會證明萬般皆套路,圈錢才為真。

刻在骨子裏的壞很難改變。

1

君臨曾在2018年11月寫過《將收割之鐮伸向美國》,主要介紹肝素原料藥新貴健友股份,對該行業頗為了解。

健友股份當時前瞻性地囤貨,在肝素粗品漲價時不斷做大做強,已逐漸威脅到海普瑞的行業龍頭地位。

照常理,海普瑞應有應對機制,就像格力打壓“雜牌軍”那樣,可海普瑞及其投資者並未將健友股份放在心上,投機者何足道哉。

可打臉來的就是那麼快。

隨着豬價飆漲,健友股份的股價翻了兩番,海普瑞作為行業龍頭,不僅沒享受到行業紅利,股價反而慘遭腰斬,驚掉一地眼球。

這其中原因很多,創新藥失敗,主營業務下滑……

可在君臨看來,根子還在管理層身上。

2010年,海普瑞以148元的發行價登陸中小板,成為當時的股王,可熟悉海普瑞的都知道,當年這貨被稱為高盛的“寵兒”,坑人無數。

海普瑞由李鋰家族創立,通過收購肝素粗品加工成肝素原料藥,再銷售給肝素類藥物生產企業,處於產業鏈中游。

2007年,高盛以3700萬入股,獲得海普瑞11.27%的股份,宣稱要以雙匯為中心打造豬產業鏈,原因姑且不論,高盛開始給海普瑞加戲。

説起來,也是海普瑞命好。

2008年,由於常州凱普的原料藥污染導致80多人死亡,百特公司退出舞台,APP獨霸美國市場。

海普瑞恰逢其會,以零缺陷取得美國FDA和歐盟CEP“雙認證”,在高盛的幫助下成為APP和賽諾菲的獨家供應資格,逐漸成為國內肝素原料藥龍頭。

而APP和賽諾菲背後都有高盛的身影。

2008-2010年,海普瑞的收入分別為4.35億元、22.24億元、38.53億元,淨利潤分別為1.61億元、8.09億元、12.1億元,業績爆發式增長。

由於標的的稀缺性和業績的高成長,海普瑞備受機構關注,各券商分析師瘋狂吹捧,連王亞偉都稱之前很少見到這樣好的醫藥企業。

海普瑞最終發行價定為148元,募資總額59.35億元,超募6倍可謂罕見,被稱為“史上最貴IPO新股”。

海普瑞的市值高達600億元,是恆瑞醫藥的兩倍,李鋰夫婦瞬間榮登首富寶座,可當時沒人想到這就是海普瑞最高光的時刻。

圖窮匕見,割韭菜開始!

上市後,海普瑞業績開始變臉,2011年營收減少35%,淨利潤更是腰斬,股價兩年內跌去70%。

本質上,海普瑞就是高盛煞費苦心包裝起來的,達到上市目的後自然要回歸常態,高盛收點辛苦費不過分吧。

清倉式減持後,高盛累計獲利18.45億元,投資收益高達50倍,這收益率誰見了都要叫爸爸。

為掩護高盛撤退,李鋰夫婦承諾三年不減持,至今仍讓海普瑞的投資者引為美談。

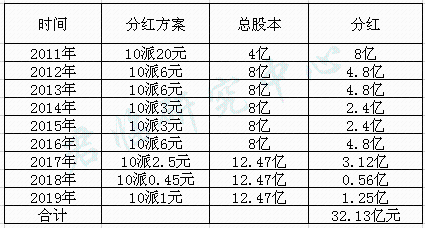

可這本質上仍是套路,海普瑞上市後每年將淨利潤的2/3用於分紅,9年裏共計分紅32.13億元。

公司如此慷慨的原因很簡單,李鋰夫婦合計持有公司73.99%的股份,錢大部分都進了自家腰包。

在中小投資者慘遭血洗背後,是高盛、大股東及機構們的饕鬄盛宴。

且站在企業永續經營的角度,海普瑞也是用生命在分紅。

2

首先可以明確,肝素原料藥壁壘並沒有想象中那麼高。

繼海普瑞後,常山藥業、健友股份等先後通過歐美認證,殺入肝素原料藥市場。

到2016年時,市場格局基本成型,五家企業佔據國內出口額的90%以上,且健友股份同樣獲得FDA認證,以美國客户為主,高質量享有高溢價。

再從肝素原料藥走勢看,2010年在達到11000美元/千克的巔峯後,隨着原料藥企業紛紛擴產,價格一路下滑,2016年初已跌至3589.35美元/kg。

這印證了海普瑞的解釋,市場競爭壓力加大,行業進行下行期,業績自然涼涼。

這可簡要概括為業績不行是大環境使然,資本市場當時給予創新藥估值,也是高盛和機構在搗鬼,大股東始終未減持,這鍋管理層不背。

但在君臨看來,這鍋必須管理層背。

上市前,李鋰夫婦表示不懂財務,“見了數字就頭疼”,可在分紅時算盤打得啪啪響。

海普瑞有先發優勢,以其他企業的體量加起來都難以抗衡,又手握巨資,無論是鞏固產業鏈地位還是開拓下游市場都大有可為。

偏偏海普瑞“無為而治”,在李鋰"久坐必有禪"的指導思想下,老本吃得爽歪歪,直到2013年業績下滑得太厲害,才開始“積極作為”。

不得不説的是,別看海普瑞前期業績不錯,也全靠募集資金助攻,50多億資金在2011-2014年產生的財務費用分別為-1.47億、-2.39億、-2.26億、-1.66億。

特別是2013年,利息收入貢獻的淨利潤居然高達71.29%。

2014年,海普瑞收購全球第二大肝素原料藥生產廠SPL,也就是百特事件的主角,在公司看來這是全球化戰略,是搶佔美國市場,是肝素原料藥領域佈局的關鍵之舉。

話雖漂亮,卻仍是“質量不夠,數量來湊”,業績並無太大改觀,特別是淨利潤更是辣眼睛。

李董仍坐得住,"禪功"着實令人佩服。

這時海普瑞又給投資者畫了個餅,大股東承諾旗下的天道醫藥通過FDA認證後,將注入上市公司。

天道醫藥主要生產伊諾肝素製劑,是肝素原料藥在下游最主要的應用領域,可天道並沒有在上市公司孵化,反而選擇了盤外發育。

就像那句“待你長髮及腰之時,我必娶你”,當然嫁粧是上市公司出,溢價7倍也是必須滴。

成長期沒吃到肉,成熟後吃屎次次不落。

大股東在圈錢上不是禪,而是饞。

天道的主體是多普樂公司,在完成收購後,多普樂承諾2017年-2020年扣非淨利潤分別不低於1030萬元、19060萬元、28680萬元和34080萬元。

根據多普樂財報,2015年、2016年和2017年1-3月,營業收入分別為2.07億元、3.05億元和8120.45萬元;淨利潤分別為3046.96萬元、4984.88萬元和490.04萬元。

這樣的業績要完成完成的目標太難了,可公司也有妙招,這事的玄妙之處在於天道的肝素原料藥由海普瑞提供。

結果不出所料,多普樂2018年的扣非淨利潤暴增至2億,完成承諾業績的105.16%,而海普瑞2017年在營收增長25.74%情況下,淨利潤創了新低。

大股東再次大獲全勝,高盛、IDG等也賺得盆滿缽滿。

2019年H1,多普樂的淨利潤為0.68億元,業績壓力不可謂不大,但我們在這事上真的要相信大股東的智慧。

3

海普瑞當年以天價IPO聞名,從其資金的使用上更能看出公司的騷操作。

由於海普瑞將大部分利潤用於分紅,導致流動資金嚴重不足,在其48.53億超募資金中有28.84億用於補充永久性流動資金。

這與雙匯、茅台等現金奶牛有本質區別,大股東分紅就是打超募資金的主意,光明正大地放進了自己的腰包。

如此騷操作,何必減持呢。

除分紅外,海普瑞的錢多用在投資上,由於肝素粗品佔成本的80%左右,為加強對原料品質的管控,海普瑞首先將錢花在上游。

2009年,海普瑞投資建設成都深瑞,主營肝素粗品的生產和銷售,並在2012年耗資1.31億對深瑞進行增資擴產。

可成都深瑞經營不善,年年虧損,7年累計虧掉5462萬元,海普瑞在上游的佈局實難説成功。

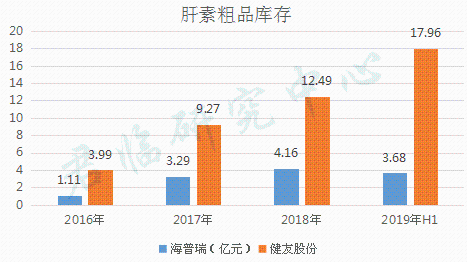

在這裏就不得不對比海普瑞與健友股份的操作。

健友股份在2016年肝素粗品價格達到冰點時開始囤貨,庫存從2015年1.1億元一路飆漲到2019年H1的17.96億元。

由於豬價上漲傳導到肝素粗品需要6-8個月,肝素粗品價格的高峯期遠未到來,健友的庫存會越來越值錢。

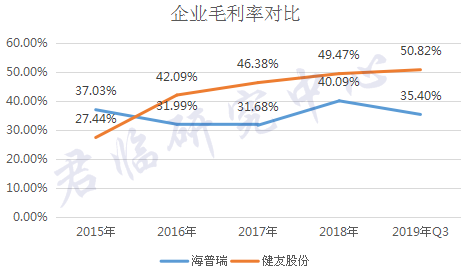

而海普瑞採用自產+OEM採購模式,宣稱從源頭上解決了市場波動對採購量的影響以及產品質量保證的問題。

這話騙鬼去吧!

健友股份毛利節節攀升,業績大幅增長。

反觀海普瑞猶如無根浮萍,毛利大幅波動,在這輪漲價潮中業績大幅下滑,這套採購模式壓根不靠譜,也只有噹噹嘴炮王者。

同時肝素原料藥以外銷為主,面對的都是輝瑞、賽諾菲等知名藥企,議價能力本就不強,漲價幅度遠不如肝素粗品。

這就出現很奇葩的現象:

原料藥跌,海普瑞利潤跌,原料藥漲,海普瑞利潤也跌。

這龍頭當的窩囊。

根據海普瑞10月的公告,已完成與主要客户的價格談判,預計價格調整後肝素原料藥毛利率水平將回歸歷史正常毛利率水平。

在大跌後發這公告,君臨是不信地。

你説漲就漲?賽諾菲如此好説話?反而肝素粗品漲價倒是妥妥地。

正如上面所説,海普瑞頭幾年都在吃老本,2014年才開始“知恥而後勇”。

2014年4月,海普瑞以13.69億元收購SPL,從企業質地看,還算中規中矩。

2015年10月,海普瑞又以20,568萬美元收購賽灣生物,進軍生物大分子領域。

截止評估基準日,賽灣的淨資產為負,資不抵債,但卻採用收益法評估,使其增值高達105倍,這票就玩得比較大。

這兩筆收購給海普瑞帶來22.06億元的商譽,佔淨資產的比重高達38.18%,好在SPL2018年開始發力,不然這雷爆出來海普瑞將萬劫不復。

在收購賽灣後,海普瑞對生物醫藥產生了濃厚興趣,先後投資入股了RVX、OncoQuest Inc等多家海外企業。

創新藥成了公司的新的看點。

以肝素原料藥為主體,發力肝素製劑和創新藥,“一體兩翼”多麼美好。

在忽悠投資者方面,海普瑞真的是專業地。

4

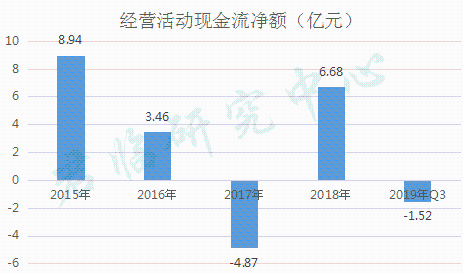

如此頻頻收購,募集資金自然經不住折騰,海普瑞開始借錢過日子。

銀行借款和發債成為公司常規操作,截止2019年Q3,海普瑞的有息負債已高達63.49億元,成功過上借新還舊的幸福生活。

更讓人絕望的是,投資現金流大幅流出就算了,海普瑞的經營活動現金流也持續惡化,永續經營能力堪憂,這可是非常危險的信號。

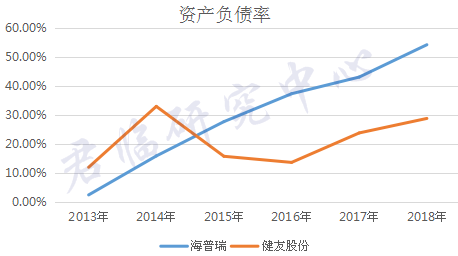

對比資產負債率,健友股份靠得是內生增長,海普瑞卻從當初的零負債飆升至現在的53%,已逐漸走向價值毀滅的道路。

且公司捨得到處撒錢,在研發上卻非常吝嗇,健友股份2017年的研發投入已超過海普瑞,海普瑞靠着並表天道才在2018年實現反超。

2019年H1,健友股份研發投入8252.91萬元,同比增長39.44%;而海普瑞為1.18億元,同比增長16.19%,又開始佛系起來。

照這增速,健友再次反超妥妥地,這還是在體量只有海普瑞1/3的情況下。

這點點滴滴終歸會反饋到企業的發展上。

成本管控無需再提,海普瑞更多是在自嗨。

從肝素製劑發展看,健友股份抓住國產替代和未分類產品的紅利,截至2019年H1已成為中國肝素製劑市場的TOP5。

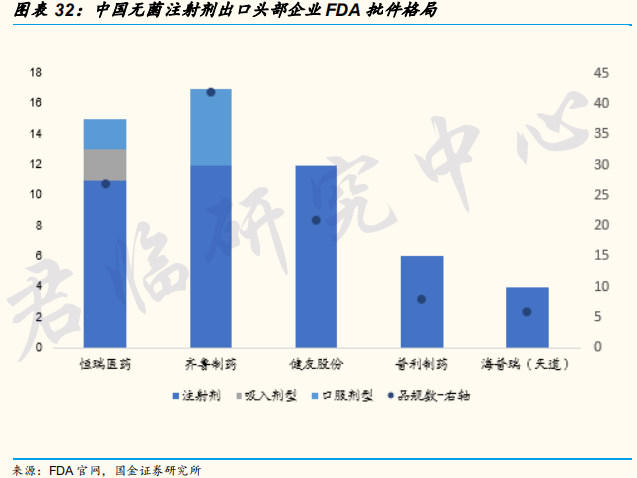

在國際市場上,健友股份的肝素製劑已在歐盟上市,並獲得美國FDA上市批件,複製天道曾走過的路。

從無菌注射劑看,健友股份獲得FDA批件12個,成為中國藥企獲批件數前三的存在,遠超天道。

就在2018年,海普瑞的投資者還對天道津津樂道,視為健友股份不可高攀的存在。

時過境遷,健友股份內外開花,已開始全面向海普瑞發起進攻。

再看海普瑞“主營吃老本,增量全靠買”的犀利操作,君臨真的為海普瑞的投資者擔憂。

當然海普瑞也有讓君臨佩服的地方,比如其“驚天財計”。

參照海普瑞2019年Q1的業績,扣非淨利潤只有1071萬元,同比減少82.89%,報表非常難看,但公司自有妙計,那就是用子公司作文章。

深圳君聖泰是海普瑞的子公司,海普瑞共計投入7900萬持有其57.45%的股份。

2019年1月,海普瑞公告君聖泰擬進行B-1輪融資,融資額1300萬美元,新進投資者認購後獲得6.73%的股份,瞬間將君聖泰的估值打到10億+。

這自然好事,表明君聖泰實力得到認可。

可海普瑞的操作真是讓人腦洞大開,由於放棄優先認購權,持股比例降為48.22%,可不再將君聖泰納入合併報表範圍。

海普瑞居然將君聖泰由成本法轉為權益法核算,按照其公允價值瞬間產生5.74億元的投資收益。

漂亮的財報新鮮出爐。

驚不驚喜?意不意外?至少君臨很是膜拜。

可這又有什麼意義呢?

現在的投資者沒那麼好騙,拙劣的演技無法掩飾公司業績大幅下滑的事實,海普瑞的股價在業績預報後開始雪崩。

雖然海普瑞已如此爛,仍有很多投資者深陷其中,認為公司立意高遠,有大格局,創新藥的前途不可限量。

可創新藥需要“板凳坐得十年冷”,耗資巨大,且成功率低,本就是高端玩家的戰場,連恆瑞醫藥都需要靠大量的仿製藥來提供彈藥支持。

海普瑞不具備自研實力,想通過XJBG模式博未來,以前有錢可任性,現在已陷入困境,還拿什麼博?

換句話説,當年一手王炸打成這樣,海普瑞的未來還值得期待嗎?

留着投資者的,或許只有詩和遠方。

More Content