今年以來,大多偏股基金收益表現普遍較好,而今年以來,萬得全A指數漲25.7%,上證指數漲16.43%,深證成指及創業板綜指漲幅均超30%,因此,今年以來市場投資氛圍整體較好。

(行情來源:wind)

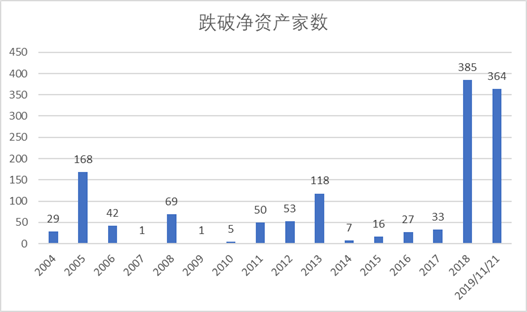

但是,據wind數據顯示,截止至11月21日收盤,A股共有364家上市公司跌破淨資產(市淨率大於0且小於1),當前滬深兩市共有3730家上市公司,即目前的破淨率接近總量的10%。

(數據來源:wind)

所謂的股價跌破淨資產,即股票的每股市場價格低於它每股市場的淨資產價格,一般而言,“破淨”對於市場投資者來説,往往也是值得重點淘金的選股方向。

地產和銀行板塊大面積破淨

截至2019年11月21日,A股共有3730家上市公司,其中366家上市公司跌破淨資產,佔A股總數比例的976%。其中,市淨率在0.8以下的股票多達151只,市淨率在0.8至0.9之間的股票有109只,市淨率在0.9至1.0之間的股票104只。

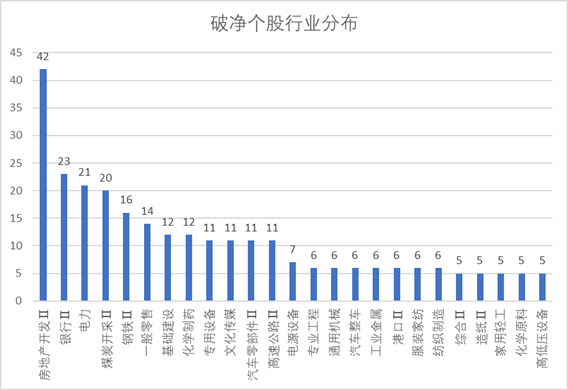

按申萬二級行業劃分看,房地產、銀行、店裏以及煤炭開採是跌破淨資產的高發區。目前跌破淨資產個股中房產開發行業排名第一,其次為銀行,跌破淨資產的家數分別達到了42只及23只。目前A股中,房地產開發上市公司共135家,銀行上市公司共34家,按破淨比例看,房地產行業破淨率為31.11%;上市銀行中佔比高達67.65%,因此銀行板塊無疑是破淨的重災區。華夏銀行、交通銀行和民生銀行市淨率最低,分別為0.59、0.62和0.62。

(資料來源:wind)

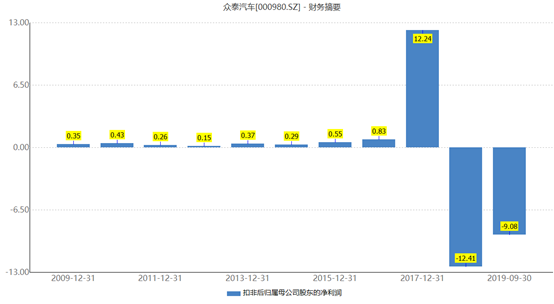

另外,截止至2019年11月21日,跌破淨資產的364家上市公司中,其淨資產/收盤價溢價最高的為眾泰汽車,其每股淨資產為8.29元,而前復權收盤價僅為2.67元/股,淨資產是其股票價格的3.1倍;ST銀億排名第二,其每股淨資產是最新收盤價的2.56倍。

(資料來源:wind)

多重原因引發破淨潮

當前破淨最嚴重的上市公司為眾泰汽車,該公司之所以破淨嚴重,與其堪憂的業績與公司治理不無關係。資料顯示,眾泰汽車是以汽車整車研發、製造及銷售為核心業務的汽車整車製造企業,公司擁有眾泰、江南、君馬等自主品牌,產品覆蓋SUV、轎車、MPV和新能源汽車四個細分市場,SUV板塊主要有T系列、君馬系列和S系列三大系列產品。

不過該上市公司由於涉嫌信息披露違法違規,已收到監管函,其外公司控股股東股份已被司法凍結,今年以來該公司股價累計下跌38.34%。前三季度公司營業收入54.01億元,同比下降59.59%,扣非歸母淨利潤虧損9.08億元,同比下降337.69%。

(資料來源:wind)

事實上,以上淨資產較低的企業,除了業績不好以外,部分企業涉嫌大存大貸,有財務造假的嫌疑,因此,在市場逐漸成熟的情況下,自然而然被市場所拋棄。

梳理數據發現,在364只破淨的股票當中,207只今年三季度歸母淨利潤出現了下滑的情況。可見,業績糟糕是公司股票受冷落的重要原因。

市場出現破淨潮,其實就是存量博弈行情的一種寫照。目前滬深兩市成交額在4000億左右水平,行情必然走向分化,市場資金集中在食品飲料以及醫藥行業上,部分資金則在炒作市場熱點,一些成長性不足的股票則不受關注,跌破淨資產情況便較為集中地出現。

(資料來源:wind)

在政策環境方面,去槓桿的監管政策同樣限制了炒作空間,金融股走勢面臨壓力。不斷收緊的金融監管對銀行股股價構成壓制。銀監會持續加強監管和資管新規的下發,使得整個銀行業的非傳統信貸部分受到衝擊,出於對經營業績的擔憂,銀行股股價難免受到拖累。

從過往行情來看,大面積破淨往往是市場見底的一個寫照。2013年6月,滬指最低觸及1849點,A股共有161只個股破淨,此後開啟一波大牛市;2016年1月,滬指“熔斷”之後連續下跌,最低觸及2638點,此後最大升幅達36%。截止至2018年底,兩市破淨個股達到385家,今年1月份市場最低點觸及2440.91點,隨後上證指數開始大漲,那麼如今破淨個股接近去年的數量,市場能否再次走高呢?

從歷史角度看,破淨股數量達到了一定程度,預示着股市進入到一個歷史底部的區域,不過,股市見到歷史底部,並不等同於股市立馬要出現牛市行情,仍需經歷一個反覆築底回升的過程,在這個過程中投資者需要有足夠的耐心。

對於跌破淨資產的A股,投資時也要區別對待,因為需要注意是行業問題還是因為個股自己本身的問題造成的,若是因為行業的原因造成的,那麼投資者不妨選擇一個較好的機會買入,像今年以來大部分銀行股業績仍然較為較穩,且持續高分紅,但是由於投資者擔心銀行業監管趨嚴,因此不看好銀行股,從而造成銀行板塊大面積破淨,那麼買入這類公司,安全邊際便較高;倘若是因為公司自身經營不善,且業績大幅下滑造成的,那麼這類公司應當避而遠之,謹慎其存在退市的風險。

More Content