高瓴資本,作為國內數一數二的投資機構,握有超過600億美元的資產管理規模,多年以來的投資回報率超過30%。

張磊的名言“選擇好公司,做時間的朋友”,也越來越得到投資界的認可。高瓴在二級市場的佈局,也受到了市場的廣泛關注。

今年下半年,高瓴又悄悄佈局了一家水泥巨頭——海螺水泥。該公司所處行業並不是高瓴所擅長的消費、醫藥、互聯網等領域。為何張磊會下注呢?

據海螺水泥第三季報披露,高瓴持有3732.2萬股,為公司第7大股東。按照海螺最近幾個月的股價表現,大致可判斷高瓴入倉的價格在40元左右,持有市值大致為15億元人民幣。

(來源:Wind)

香港中央結算(代理人)有限公司持有海螺水泥H股12.98億股,佔公司總股本的24.5%,佔本公司已發行H股股份的99.9%,為公司第二大股東。

另外,北上資金,即陸股通在三季度有所增倉海螺,目前持有2.07億股,持有比例為9.45%,為公司的第三大股東。此外,還有中國證金、中央匯金、馬來西亞銀行、全國社保基金等機構持股,中長期來看,海螺股價的走勢應該不會太差。

那麼,海螺水泥是一家怎樣的公司,值得如此多的知名機構簇擁呢?

一

海螺水泥的前身是寧國水泥廠,誕生於1997年,當年便赴港交所上市。後於2002年,海螺正式掛牌A股,成為國內第一家“A+H”股。

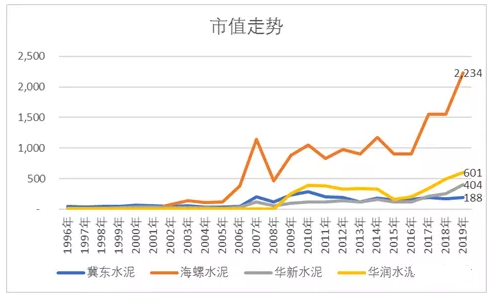

上市之後,海螺水泥如奔騰的野馬,發展非常迅速,市值於今年突破2300億大關。而更早創立的華新水泥和冀東水泥已經不在一個量級上了。

海螺水泥,上市17年,市值每年複合增長率為22%,華新水泥為15%,冀東水泥為9%,西部水泥還每年下滑2%。

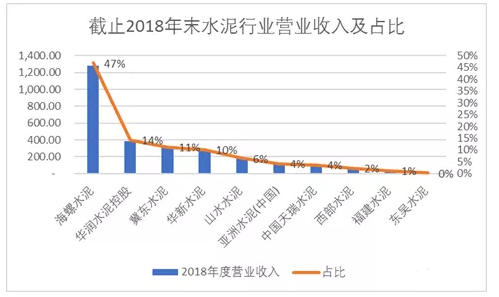

再看營收,去年海螺水泥為1284.03億元,同比增長70.5%,佔據水泥行業(10家上市公司)的47%,將近半壁江山的市場份額。今年前三季度,總營收為1107.56億元,同比增長42.37%。

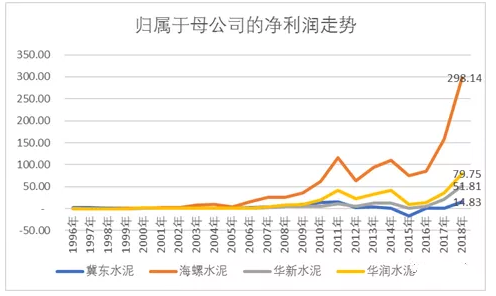

歸母淨利潤方面,去年海螺水泥為298.14億元,同比增長88.05%。今年前三季度,歸母淨利潤為238.16億元,同比提升14.96%。

從市值、營收、利潤角度看,海螺無疑是水泥業的霸主,成長速度非常快,在2012—2015年有所調整外,2016年起表現簡直不要太驚豔。

今年前三季度,銷售毛利率為32.42%,較去年全年下滑4.32%。下滑的主要原因是貿易收入的提升,拉低了整個毛利率。銷售淨利率為22.02%,較去年去年下滑1.84%。但從淨利率絕對值來看,海螺水泥控制成本的能力很強勢。

並且,海螺的盈利質量很高,現金流狀況非常優秀。前三季度,經營活動產生的現金流金額為260.15億元,超過歸母淨利潤的238億元。去年,該數據為360.59億元,也遠遠超過當年的淨利潤。

2016年、2017年、2018年、2019年前三季度的收現比分別為1.24、1.23、1.27、1.27,淨現比分別為1.48、1.05、1.18、1.07。從這些角度看,海螺水泥就是一頭現金型奶牛。

另外,據今年年中報顯示,海螺賬上的貨幣資金為361億元,其中3億元是受限資金,還有145億元的委託理財,可以自由支配的資金總共為503億元。

這一數據遠遠超過總負債的289億元(包括短期借款18.76億元,應付賬款為59.73億元,長期借款36.87億元等等),説明財務安全性很高。

總之,海螺水泥在水泥行業是絕對老大,並且成長性、財務安全性、現金流等狀況表現較好。這或許也是不少大機構看中的地方吧!

二

要分析海螺水泥未來業績的增長空間,主要還是要聚焦在水泥行業的“量價”以及成本。

1、水泥價格

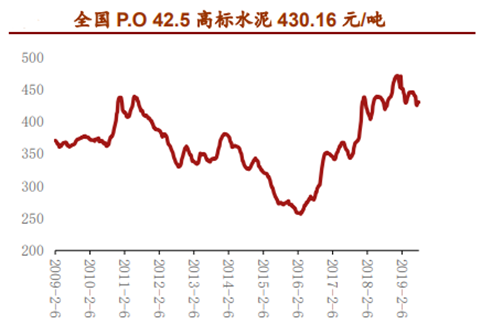

今年初,全國42.5級的水泥價格均價為392.9元/噸,如今已經高達486.41元/噸,累計提價高達23.8%。這個價格水平處於最近幾年的高位。

水泥價格從2016年初見底之後便一路回升,主要源於此前的供給側改革以及國家環保政策。

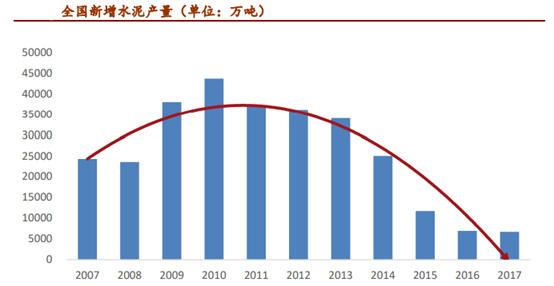

在控產能、重環保等系列政策的引導下,水泥行業新增產能自2011年起逐年連續下降,2011-2017年間年均降幅達22%,至2017年新增產能僅0.67億噸。

水泥產能控制下,加之錯峯生產常態化,水泥價格是有望保持高位的。即便價格短時間下滑,也不會太多。

2、水泥需求

水泥行業的下游需求主要來源於房地產和基建,大致約佔80-85%,其中房地產佔40-50%。

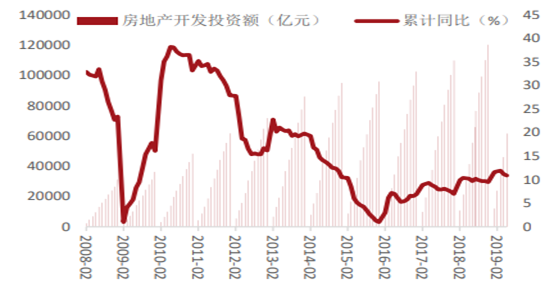

今年前三季度,全國固定資產投資完成額累計同比增速為5.4%,房地產投資增速為10.5%,基建投資增速為4.5%。地產和基建的增速是有所趨緊的。

今年以來,各地房地產調控不斷升級。不僅是原有的限購限貸限售等政策不放鬆,還在變本加厲堵房企的融資端,導致部分房企不敢拿地,地產寒冬席捲而至。

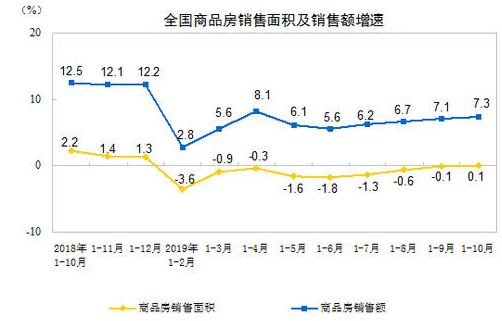

不過,從目前的數據來看,地產銷售表現並不差。1—10月份,商品房銷售面積133251萬平方米,增速今年以來首次由負轉正,同比增長0.1%,1—9月份為下降0.1%。前10月,商品房銷售額同比提升7.3%,已經是連續第4個月環比回升。

房地產依然是國民經濟的“定海神針”,如果未來經濟繼續下行,穩定房地產投資是必要的。今年以來,貢獻經濟增長60%的消費表現較為疲軟。其中,9月消費增速同比增長7.8%,環比8月提升0.3%,而到了10月,增速回落0.6%,僅有7.2%。

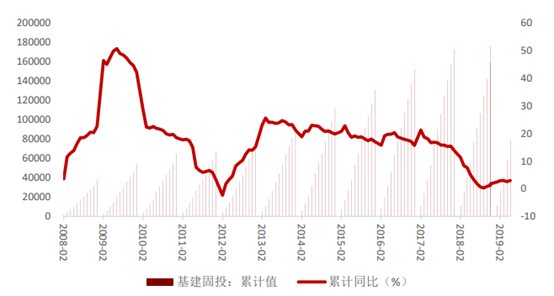

基建方面,投資增速自2018年四季度開始呈現出上升態勢,上半年同比增速2.95%,前10月同比增速4.2%。並且為了提振經濟,加快基建建設投資是政府重力的方面。

總之,明年水泥行業的需求不會明顯鋭減,大概率是平穩運行,但不會明顯回升,畢竟宏觀經濟整體增速明年將面臨更大的壓力。

3、成本

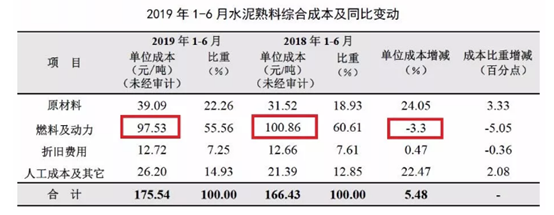

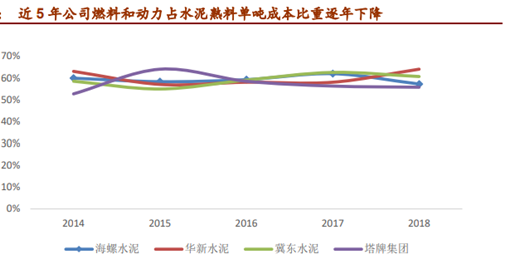

近5年,海螺水泥燃料和動力佔水泥熟料單噸成本比重在55%-60%區間內浮動。2018年,公司燃料和動力佔水泥熟料單噸成本比重較上年下降4.76%。而今年上半年,又較去年同期下降3.3%。

並且,海螺水泥作為行業的絕對龍頭,水泥成本端相對於其他競爭對手有一定優勢。

總之,海螺水泥下游地產和基建需求仍然很大,水泥價格還有望高企,成本端又具備一定的優勢,未來海螺水泥有望繼續搶佔其他競爭對手的市場份額。

這也是所謂的恆者恆強的行業競爭格局會越來越凸顯。

三

目前,海螺水泥的動態PE為7.18倍,處於多年來歷史估值低位。這個估值水平跟銀行差不多了,存在向上修復的空間。

另外,海螺水泥明年維持2位數增長(10%-20%)問題不大,加之每年分紅30%,股息率有4%左右,即便估值維持不變,股價上漲的幅度空間也有雙位數。如果估值在抬升一些,收益應該蠻可觀的。

More Content