11月19日上午,有消息傳出,谷歌的雲遊戲服務Stadia將於19日正式上線。同時,該服務將在美國和加拿大等14個市場推出。據瞭解,這項服務可使玩家無需下載遊戲,就可以在手機、瀏覽器等多個平台遊玩電腦和主機遊戲。

除此之外,此前微軟也宣佈,xCloud雲遊戲服務將會在2020年正式推出,並將會把xCloud擴展到Windows10PC上。種種跡象表明,隨着5G商用的推進,各大廠商在雲遊戲在這一領域的佈局動作明顯在加快。

而需要指出的是,在谷歌、微軟這兩巨頭的示範作用下,11月19日的A股遊戲板塊恐怕快要漲瘋了。

從盤面上來看,A股遊戲板塊掀起了一股漲停潮。其中,愷英網絡、鼎龍文化、遊族網絡、盛天網絡、完美世界、掌趣科技及三七互娛近20只個股漲停,吉比特漲超9%,中青寶、凱撒文化、電魂網絡等概念股大幅跟漲。

(行情來源:同花順)

值得一提的是,雲遊戲自2009年開始起步以來,巨頭們對這一塊業務的重視可謂是由來已久。2014年-2015年,英偉達、索尼相繼推出雲遊戲平台後,2017年更多廠商入局,雲遊戲邁入快速發展期。目前在國外廠商中,微軟、谷歌、英偉達、索尼這四大巨頭具備競爭優勢。

那麼,令人想探究的是:雲遊戲這一“蛋糕”市場究竟有多大,為什麼這麼多巨頭要羣起而搶之呢?

雲遊戲行業迎來“黃金時代”?

據相關資料顯示,雲遊戲是以雲計算為基礎的遊戲模式,在這種模式下,遊戲畫面在雲端進行計算和渲染,並將渲染完成的畫面壓縮後,通過網絡傳輸給。所以,不再需要高端處理器、顯卡、GPU等,僅需在本地擁有一定的流媒體解碼、播放能力即可,這大大降低了用户獲取優質遊戲的門檻。

一般而言,硬件、軟件和網絡技術是確保雲遊戲成功三個重要的環節,而結合雲遊戲目前的情況來看,雲遊戲還差最後一道關卡沒過,即現有的4G網絡無法完全解決雲遊戲網絡延遲的問題。不過,需要指出的是,隨着5G商用技術腳步的臨近,雲遊戲有望解決網絡延遲這一問題。

據瞭解,目前雲遊戲市場除了微軟、谷歌、英偉達、索尼這四大巨頭眼饞之外,國內的不少頭部技術廠商也推出相關業務。比如,騰訊雲發佈了一站式雲遊戲解決方案。該雲遊戲解決方案開瀏覽器即可直接進入遊戲,在高清畫質下,遊戲連貫、不卡頓,與下載到本地試玩的體驗並無不同。再或者,華為也再不斷為雲遊戲賦能,除了發佈一站式雲遊戲解決方案之外,還與遊族、順網科技等企業簽署合作框架協議,聯手開展雲遊戲合作。

因此,可以預見的是,隨着5G時代的到來,雲遊戲這一行業的市場規模將迎來大爆發,相關產業鏈也將獲得不少發展機遇,而這也是為什麼巨頭們趕在這個時間節點上紛紛佈局雲遊戲業務的一大原因。

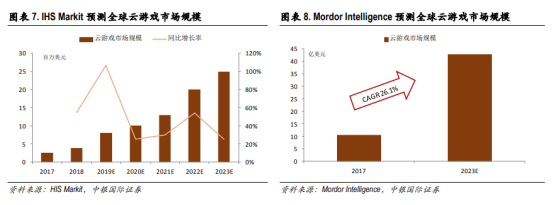

據IHSMarkit數據統計,2018年全球雲遊戲市場規模達到約3.87億美元,HISMarket預測未來5年雲遊戲市場將保持高速增長,到2023年雲遊戲市場規模達到25億美元,佔遊戲市場的比例達到2%,5年CAGR高達45.2%。而另一家全球性市場研究機構MordorIntelligence預測,2017-2023年全球雲遊戲市場規模將從10.65億美元提升到42.84億美元,6年CARG為26.1%。

(圖片來源:wind)

此外,反觀國內雲遊戲市場,中銀國際證券根據兩種方法測算,分別測出在2024年我國雲遊戲市場規模將逾700億。一方面,該機構通過主機遊戲潛在市場規模來代替雲遊戲潛在市場規模,預測出2024年國內雲遊戲市場規模約為709億元;另一方面,其通過手遊中的重度遊戲用户潛在消費空間判斷雲遊戲市場規模,預測出2024年國內雲遊戲市場規模約為761億元。

至此可知,隨着全球5G應用逐漸落地,行業中的頭部企業紛紛爭先佈局雲遊戲相關業務,這一行業預計在不久的將來迎來最好的時代,即大眾口中的“黃金時代”。

相關受益概念股有哪些?

自巨頭紛紛佈局雲遊戲市場的消息傳來,遊戲行業的相關概念股漲勢喜人。但不得不説的是,按照以往熱門題材的走勢來看,相關概念股在掀起一波漲停潮之後股價走勢都將出現明顯的分化,呈現出一種“強者愈強,”的馬太效應,而顯而易見的是,這一效應也將發生在雲遊戲身上。

具體而言,雲遊戲產業鏈按主要參與方進行劃分,主要包括遊戲廠商、雲計算服務商、邊緣計算服務商、通信運營商、第三方雲遊戲服務商、終端廠商、芯片廠商等鏈條。在這其中,多數券商機構發表研報表示,未來具備領先的雲遊戲解決方案的雲計算廠商、具有高品質研發能力的遊戲研發商、邊緣計算服務商、掌握流量和網絡服務優勢的通信運營商較為受益。

對此,安信證券指出,雲服務商方面,則主要包括阿里巴巴(阿里雲)、騰訊控股(騰訊雲)和金山軟件(金山雲)等頭部企業。遊戲研發商方面,則比較看好網易、騰訊、完美世界這類端遊/手遊研發,三七互娛和遊族網絡的頁遊/手遊研發;引進海外頂級遊戲資源的廠商方面,看好騰訊控股、金科文化和創夢天地,具體如下:

騰訊控股(00700.HK):該公司具備遊戲研發、雲遊戲解決方案、分發渠道多重優勢,內部多個雲遊戲團隊賽馬,卡位意圖明確。此外,騰訊控股還與全球頂尖研發商合作緊密,擁有較強的內容優勢。而在其它業務板塊方面,其社交廣告加載率和填充率提升下中期增長動力強,監管邊際改善下媒體廣告有望回暖,金融科技保持高增長,利潤彈性較大。

據三季報顯示,騰訊控股前三季度淨利潤為717.28億元,去年同期為644.9億元。其中,單季度來看,其Q3收入972.36億元,同比增長21%;第三季度淨利潤203.8億元,同比下滑13%。非國際財務報告準則下,即撇除股份酬金、併購帶來的效應,騰訊淨利潤為244.12億元,同比增長24%。

完美世界(002642.SZ):該公司是A股遊戲研發龍頭,具備手遊、端遊、主機遊戲的跨平台研發能力,主機遊戲《無冬OL》《深海迷航》《Dont Even Think》等在海外廣受好評;代理運營蒸汽中國平台,承載全球優質端、主機遊戲研發商和內容資源,且蒸汽平台有望成為對接雲遊戲的渠道入口。

據三季度財報顯示,完美世界前三季度營業收入為58.12億元,同比增長5.43%;歸屬上市公司股東的淨利潤為14.75億元,同比增長12%。其中,單季度來看,Q3實現營業收入為人民幣21.55億元,同比增長16.77%;歸屬上市公司股東的淨利潤為人民幣4.55億元,同比降低15%。

三七互娛(002555.SZ):該公司是國內買量遊戲龍頭,有望受益於買量轉化率提升。除此之外,其HIA投資VR內容研發商Archiact、天舍文化等,強化VR生態佈局。就目前來看,該公司的買量模式得到基本驗證,規模化買量構築壁壘,推動優勢ARPG品類市佔率繼續提升。

據三季報顯示,三七互娛Q3單季營業收入34.89億元,同比增長56.29%;歸屬於上市公司股東的淨利潤為5.23億元,同比增長25.37%。2019年前三季度實現營業收入95.60億元,同比增長72.72%;歸屬於上市公司股東的淨利潤為15.56億元,較上年同期增長27.70%。

綜合上述種種不難看出,隨着5G時代的到來,雲遊戲行業中的頭部公司的業績將邁進新的爆發期。不過,即便當前這一行業被熱炒到“如火如荼”的地步,但仍需要注意警惕幾大風險,一方面是相關個股蹭着這一熱點炒作的風險;另一方面是來自政策和行業發展的風險,即遊戲行業監管政策趨嚴風險、5G商用進度低於預期風險以及海外廠商競爭加劇的風險。

More Content