作者:王學恆 丁詩潔

來源: 學恆的海外觀察

投資摘要

高景氣的中國體育用品市場,龍頭集中進行時

參照發達國家,中國居民運動參與率以及運動鞋服的消費佔比相比美國有一倍左右的差距。目前我國居民運動熱情持續提升,運動鞋服市場也呈現量價齊升的趨勢,行業規模超過2000億元。同時,市場顯示出明顯的龍頭集中趨勢,龍頭品牌商的高集中度正在向產業鏈上下游蔓延。公司位於產業鏈下游,是中國最大的運動鞋服零售商,市佔率達到15.9%,保持着長期快速的增長。

中國最大的運動鞋服零售商,財務表現優異

公司擁有二十年曆史,超過8000家直營門店,是Nike和Adidas在中國最大的零售夥伴。目前高管團隊、高瓴資本通過控股百麗國際為公司控股股東。公司FY17-FY18營收增速在20%以上,FY19因店鋪梳理增長放緩但利潤改善;毛利率/經調淨利率分別為41.8%/6.9%,均在FY20 1H同比+0.9p.p.。除去上市前槓桿增大影響,公司ROE與ROIC在27%左右。公司存貨週轉天數持續穩定在103天的健康水平。

核心競爭力:強強聯合,效率制勝

大中華區是龍頭國際品牌的重點市場,Nike和Adidas均連續5年每季實現雙位數增長。公司強大的經營實力和渠道資源是品牌商DTC戰略的有利補充,未來將繼續共同轉型,構築壁壘。公司經營效率領先,出色的利潤率和週轉都帶來較高的ROIC,而這也進一步支持店鋪靈活調整升級來捕捉客流趨勢,店鋪梳理將迎來拐點。未來公司將着重以數字化轉型激活人貨場的效益,多元方式連接消費者,有望進一步帶來增量增長驅動因素,並提升盈利水平。

風險提示

行業競爭快速加劇;品牌對大中華區戰略地位降低;貿易摩擦影響消費意願;主要股東在禁售期結束後減持;市場的系統性風險。

把握高投資回報龍頭,首予“買入”評級

公司長期成長性與現金流好,賽道景氣且零售運營的核心競爭力強,預計公司20-22財年EPS分別為0.44/0.53/0.61元,淨利潤同增23.8%/19.9%/16.3%,扣非後同增25.3%/16.5%/16.3%,結合相對估值與FCFF,公司合理估值在11.4-12.0港元之間(FY 2021 PE19.5x-20.5x),首次覆蓋給予“買入”評級。

報告正文

1

估值與投資建議

考慮公司的業務特點,我們採用絕對估值和相對估值兩種方法來估算公司的合理價值區間。

1

絕對估值:11.84-12.65元

我們根據公司的店鋪開設數量和麪積的趨勢,結合主要品牌在大中華區的增長目標,預計公司未來5年收入增速保持在15%-17%的區間內,隨後隨着行業趨勢逐步放緩。利潤率方面,我們結合公司上半年的利潤率表現,以及未來渠道下沉、經營效率提高,假設未來毛利率和經營支出均有小幅的改善,帶來經營利潤率的穩步提升。所得税税率以及股利分配比例參照最近年度假設保持相對穩定。

由於公司業績反應零售終端表現,而零售環境波動可能較大,我們選擇了較為謹慎保守的資本成本假設條件,令WACC在14.5%-15.2%之間。

根據以上主要假設條件,採用FCFF估值方法,得到公司的合理價值區間為11.84-12.65元。

2

絕對估值的敏感性分析

該絕對估值相對於WACC和永續增長率較為敏感,下表是公司絕對估值相對此兩因素變化的敏感性分析。

3

相對法估值:11.41-11.99元

與可比公司估值比較,公司PE比大中華區規模第二的體育用品零售商寶勝國際有小幅的溢價,比港股零售龍頭公司高鑫零售有一定折價,比國際其他地區較具規模的體育用品零售商處於居中的估值位置,比公司銷售的主力品牌Nike和Adidas估值具有一定折價,相比國產品牌安踏、李寧也有顯著折價。我們認為公司與其他體育用品零售商相比,在收入規模、盈利水平、成長性方面均具有顯著優勢,合理估值區間為11.41-11.99港元(FY 2021 PE19.5x-20.5x)。

4

投資建議

綜合上述幾個方面的估值,我們認為公司股票價值在11.4-12.0港元之間,相對於公司目前股價有22.8%-29.1%溢價空間。我們認為,公司具有領先的零售經營效率、盈利水平和長期持續成長性,首次覆蓋給予“買入”評級。

2

高景氣的中國體育用品市場,龍頭集中進行時

1

國際比較:中國體育用品市場藴含較大潛力

中國居民參與運動以及消費運動鞋服的程度相比發達國家仍有較大提升空間。根據弗若斯特沙利文統計,首先在運動參與程度上,2018年中國19歲以上的居民參與常規運動的參與率為18.7%,而美國這一數字達到35.9%(常規體育運動參與率指各年齡段內每週至少參加三次體育活動的人口比例)。其次,在運動鞋服的消費上,2018年中國居民購買運動鞋服的消費佔總鞋服類消費的比例為12.5%,而美國達到31.8%,其他發達國家如英國、日本、韓國和德國的這一比例也在24%-28%之間。相比之下,中國居民無論在運動參與程度,還是運動鞋服的消費程度上,均有較大的提升空間。我們認為,隨着運動參與程度的提升、居民消費運動鞋服比例的上升,可以預計在未來中國運動鞋服消費增長將保持高於其他鞋服品類的增速,未被滿足的消費需求為中國體育用品行業未來的發展提供了較好的空間。

美國市場歷史經驗證明,在經濟保持較快增長的背景下,體育用品市場有更快的增長趨勢。1970-1980年間,美國人均名義GDP從5246美元增長至12597美元,10年複合增速達到9.2%,而同期美國人均體育相關消費支出從42.4美元增長到121.8美元,複合增速達到11.1%。目前我國正處於經濟穩步較快發展階段,2014年到2018年人均GDP複合增速達到8.3%,同期人均體育相關消費複合增速達到9.4%。根據弗若斯特沙利文的預測,到2023年我國人均體育消費仍較保持較快增長,達到430元,未來5年複合增速約8.2%。

2

市場趨勢:消費升級疊加政策鼓勵,中國體育產業蓬勃發展

國內近年政策大力支持體育產業發展。自2014年以來,國務院、國家體育總局等頒佈了多項支持中國體育產業發展的政策並提出發展目標,包括到2020年體育產業規模達到3萬億元、人均體育消費佔人均居民可支配收入比例超過2.5%、以及到2025年中國體育產業規模超過5萬億元、健身休閒產業達到3萬億元等。

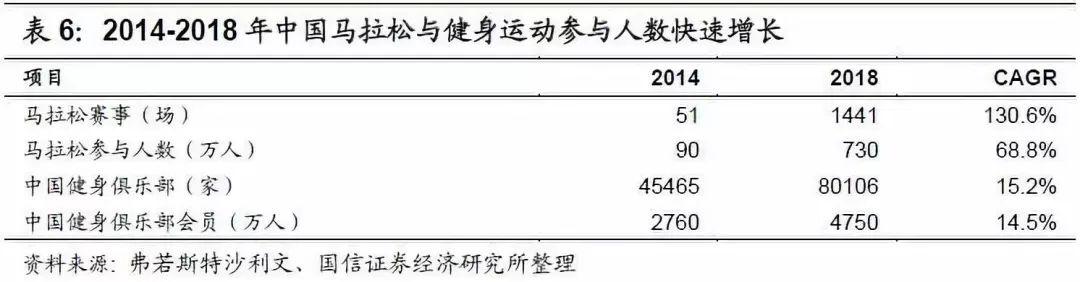

我國居民運動熱情持續提高。伴隨着大眾消費生活水平提升,健身運動意識增強,大型體育賽事的陸續開展,中國居民參與體育活動的熱情在持續的提升。以馬拉松為例,2014年中國馬拉松賽事僅舉辦了51場,參與人數90萬人,而到2018年這兩項數字分別達到了1441場和730萬人的規模,呈現迅猛的增長勢頭。同時,居民健身也更加普及,2014-2018年間中國健身俱樂部的數量和會員數量均以年均複合15%左右的增速增長,到2018年全國健身俱樂部會員人數已達到4750萬人。根據弗若斯特沙利文的統計,足球、籃球、乒乓球、跑步、健身步行等主流體育活動每一項現在在中國都擁有2-3億人的受眾。

中國運動鞋服消費量價齊升,市場規模超2000億。近年隨着我國居民消費水平和運動熱情的提升,體育用品市場呈現較快增長。根據弗若斯特沙利文的統計,2018年我國運動鞋服市場規模達到2357億元,過去5年符合增速達到12.8%;2018年我國人均體育用品消費達到169元,相比5年前提升了近60%。銷量方面,2018年運動鞋/運動服分別達到5.3億雙/8.9億件,鞋服總銷量5年間複合增速達到8.6%;單價方面,2018年運動鞋/運動服分別達到231/129元,5年間複合增速在3.3%上下。

3

市場格局:產業鏈由無序競爭走向寡頭時代

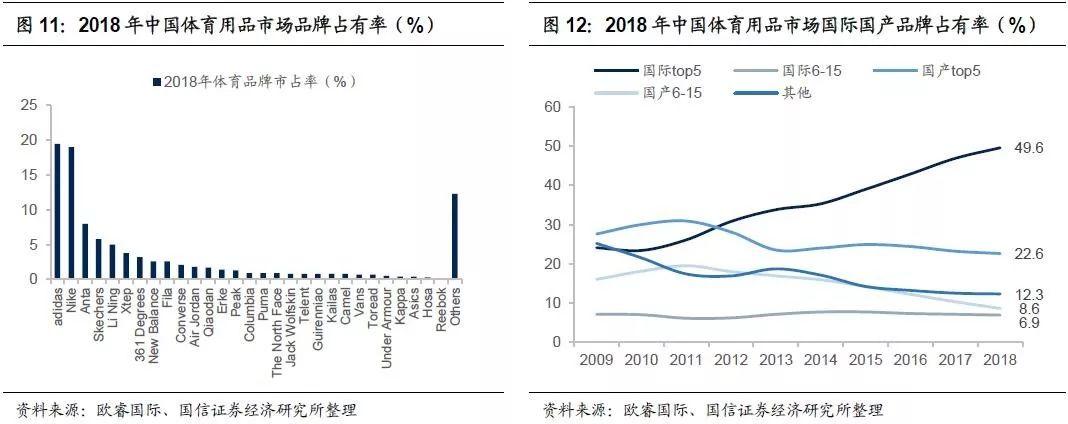

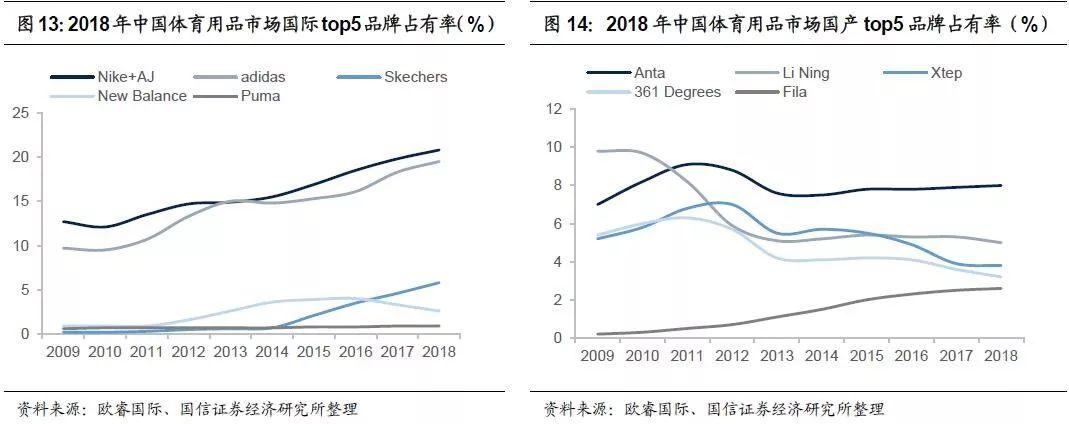

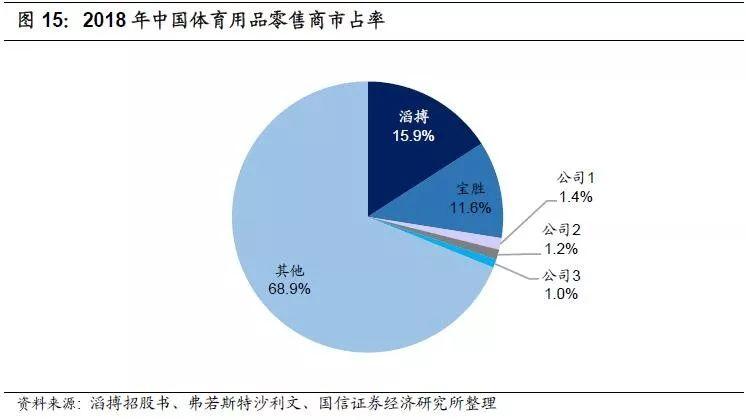

體育用品頭部品牌的集中度較高,而強強聯合的模式下,整個產業鏈的上下游也處於龍頭集中的過程中。以份額計算,Nike和Adidas分別佔全球體育用品市場的16.1%和11.5%,而以品牌計算二者分別佔15.2%和11.3%;上游服裝製造商申洲國際和鞋履製造商裕元集團,一年的產量分別約為4億件服裝和3.3億雙鞋;下游渠道商滔博和寶勝,在中國運動零售市場的佔有率分別約為15.9%和11.6%。

近十年國際龍頭品牌市佔率顯著提高。在2008年北京奧運會後,我國居民對體育用品的需求與日俱增,但品牌間也面臨着激烈的競爭,過快的擴張和粗放的管理層導致行業在2011-2012年出現庫存危機。此後,國際品牌調整較為迅速,而國產品牌進入了3-5年不等的調整期,直至2014年起安踏率先實現了收入利潤的持續增長,隨後李寧、特步於近兩年完成調整實現復甦。

在2009後的十年間,國際龍頭品牌快速增長,直至2018年,Nike(含AJ)、Adidas、Skechers、New Balance和PUMA佔據了中國市場49.6%的市場份額,國產龍頭品牌(安踏、李寧、特步、361度以及安踏收購的FILA)在經過調整後保持了相對穩定的佔有率,達到22.6%,其餘國際品牌份額也相對穩定在7%,而被擠壓的主要是中小型國產品牌和無品牌產品的市場空間,兩者份額合計從2009年的40%下降到2018年的20%左右。

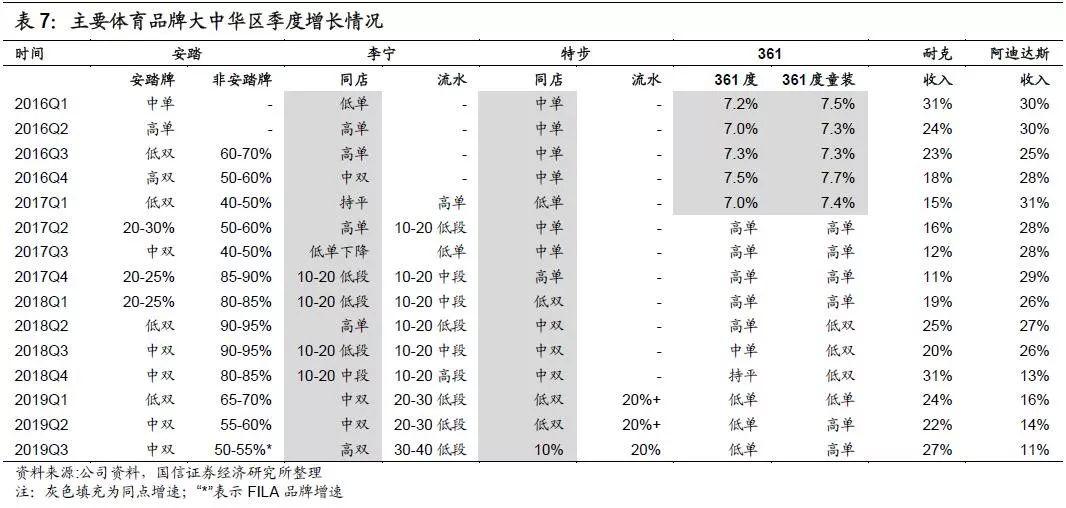

國際品牌仍保持大中華區快速增長,國產品牌龍頭崛起。Nike和Adidas的大中華區持續表現出色,均已實現連續20個季度以上的雙位數增長。近年,一些龍頭國產品牌經歷了轉型調整後,也恢復了迅猛的增長勢頭。最新的季度運營情況顯示,安踏主品牌和FILA品牌分別實現了中雙位數和50%-55%的流水增長,李寧實現了30%-40%低段的流水增長,特步實現了約20%的流水增長,在整體社會消費品零售增速穩步放緩的背景下,龍頭體品品牌表現出優於大多數其他零售行業的成長性。

國際體育品牌在中國市場的銷售形式以批發為主,公司是中國規模最大的運動鞋服零售商。國際品牌在中國的直營形式包括線上銷售和線下門店,其中線上銷售渠道主要為大型電商的官方旗艦店,線下銷售渠道主要為一二線城市的大型旗艦店和工廠店。根據弗若斯特沙利文統計,品牌的零售銷售額大約70%來自批發渠道,具體來看,2018年品牌自營渠道、全國零售商即區域零售商分別佔中國運動鞋服零售市場規模為33.4%、28.7%和37.9%,而龍頭國際品牌的銷售渠道以全國零售商為主,即在全國建立直營門店的零售商。目前中國僅有三名全國零售商,公司市佔率達到15.9%,規模位列全國第一。

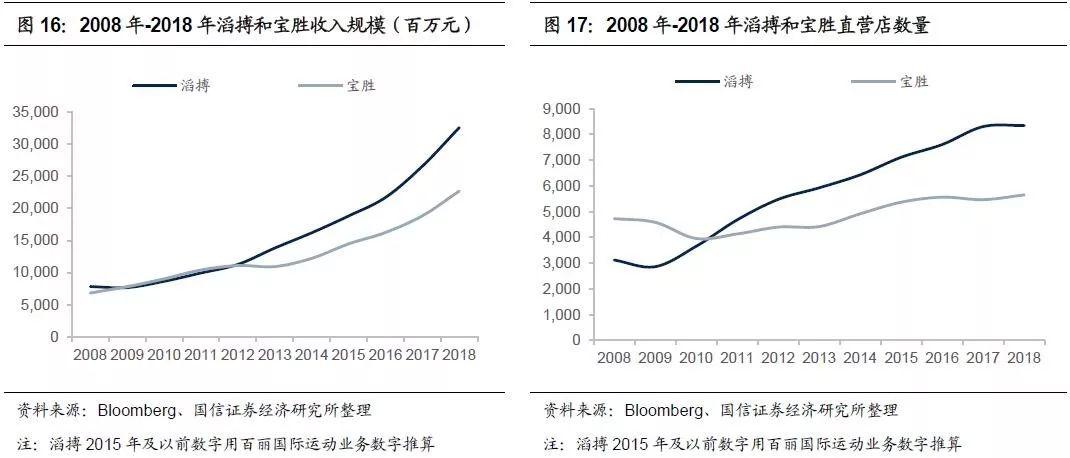

體育零售雙雄屹立,保持長期快速增長。國際運動品牌在過去二十餘年中關於中國零售夥伴建立了相互依賴的關係,零售商幫國際品牌為中國消費者提供產品與體驗,建設以單一品牌門店為主的零售網絡,實現了品牌的物理延伸,與此同時更實現了自身的增長。在過去10年間,滔博和寶勝由不到80億元人民幣的年收入規模,分別增長到約326億和227億,直營店鋪數量分別達到8,343家和5,648家。

3

中國最大的運動鞋服零售商,財務表現優異

1

公司概況:擁有二十年曆史,中國最大的運動鞋服零售商

公司是中國最大的運動鞋服零售商,擁有中國最大且深入下沉的運動鞋服直營門店網絡。截至2019年8月31日,公司直營門店數量達到8,365家,覆蓋中國268個城市。根據弗若斯特沙利文統計,2018年,公司銷售額佔中國運動鞋服零售市場比例約為15.9%;截至2019年初,以進貨金額而言,公司是Nike和Adidas在中國最大的零售夥伴。

公司運動鞋服零售業務開始於1999年,與Nike開始合作,並積極擴張零售網絡。直至2004年成為Nike在中國最大的零售商,同年與Adidas開始業務關係。2006年,百麗國際成為公司控股股東,並於次年在香港聯交所上市,而公司在當時已成為Nike和Adidas在中國最大的零售商之一。隨後數年間,公司繼續擴大零售網絡以及合作品牌數量,目前已擁有超過8000家直營門店,並與11個國際領先的體育用品品牌建立深度長期的合作關係。

公司在中國經營以消費者為核心的運動零售及服務平台。公司向中國消費者銷售以Nike、Adidas為主的國際知名品牌運動鞋服產品,並提供運動相關的服務。公司有遍佈全國的門店網絡,包括8372家直營店與1957家加盟店,每日進店客流量大致超過200萬人。公司的門店99.3%為單一品牌門店,門店以所售運動鞋服產品的品牌冠名,單一品牌門店是中國品牌運動鞋服產品的主要零售模式。其餘門店是以自有門店品牌“Topsports”和“Foss”為主運營的多品牌門店。除了線下店鋪,公司也開發了各種媒介接觸更廣泛的消費者,包括會員計劃、門店社羣、微信公眾號和電競相關活動等。

2

股權架構:百麗國際控股,資深高管領航

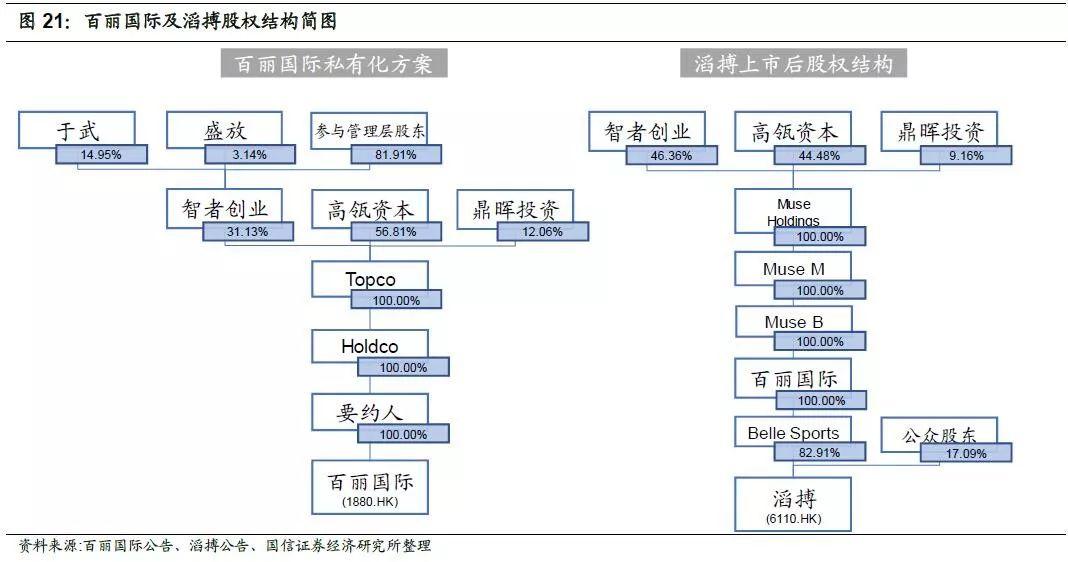

公司由百麗國際控股,高管團隊、高瓴資本亦為公司控股股東。百麗國際是公司控股股東,且公司自2006年起一直作為百麗國際的一項區域業務運營。私有化以前,百麗國際創始人家族、管理層股東和其他無利害股東持股比列大致為26%、15%和59%。2017年7月,百麗國際被由高瓴資本、鼎暉投資,以及百麗國際的執行董事於武先生和盛放先生組成的財團私有化。根據百麗國際新聞,私有化後高瓴資本持有百麗國際57.6%的股權,鼎暉投資持有11.9%的股權,參與私有化財團的公司管理層,包括於武和盛放先生,合共持有30.5%的股權。滔搏於2019年10月上市後,由百麗國際控股,而百麗國際由智者創業、高瓴資本和鼎暉投資透過Muse Houlding分別持有46.36%、44.48%及9.16%的股權。行使超額配股權後,公眾股東佔滔搏股權的17.09%。

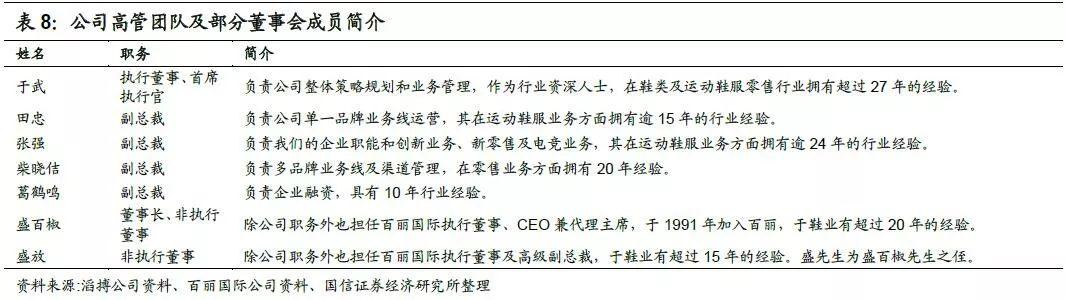

公司高管團隊由資深專業人士組成,其平均擁有超過20年的行業經驗。CEO於武先生在1999年公司建立首個品牌合作伙伴關係方面發揮了重要作用。於先生領導着公司營運的戰略方向,致力於為中國消費者帶來理想的運動鞋服產品及服務。副總裁田先生及張先生在加入公司前,均於耐克擔任高級職位,領導該品牌在中國的銷售策略和渠道管理。管理層對中國運動鞋服零售市場具有深入見解,具備廣泛的行業經驗,有望使公司創造出良好的業績。

3

財務分析:成長性優異,盈利能力增強

十餘年保持穩健快速的增長,成長性優異。

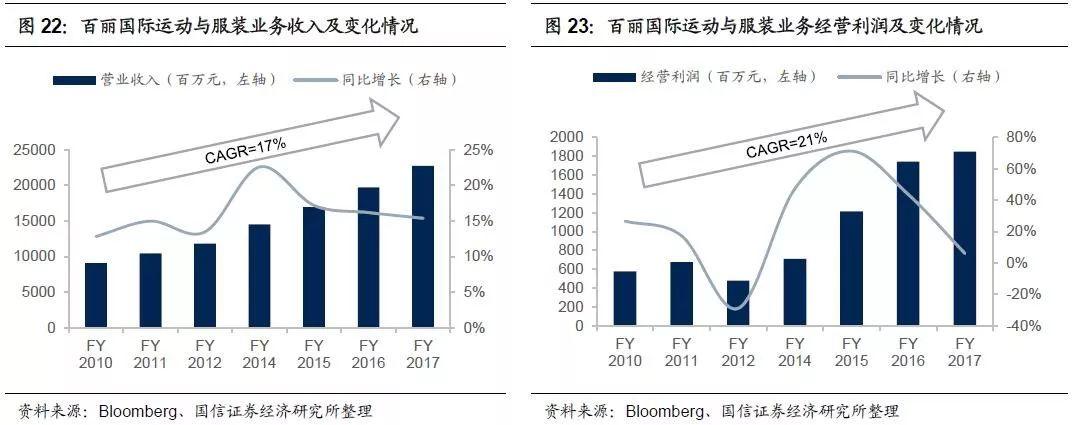

由於公司前身是百麗國際的運動業務,我們根據百麗國際的運動與服裝業務的歷史數據來回溯公司上市前的成長(口徑有一定差異,主要除去了佔少數的服裝業務),可以看到在08金融危機後,2010-2017財年公司收入大致保持着17%的年均複合增速增長,經營利潤複合增速為21%,表現出了長期優異的成長性。儘管中國體育用品行業在2011-2012年出現了嚴重的庫存危機,公司調整迅速,僅在2012年出現了收入小幅放緩以及經營利潤的下降,隨後迅速恢復穩健快速的增長。

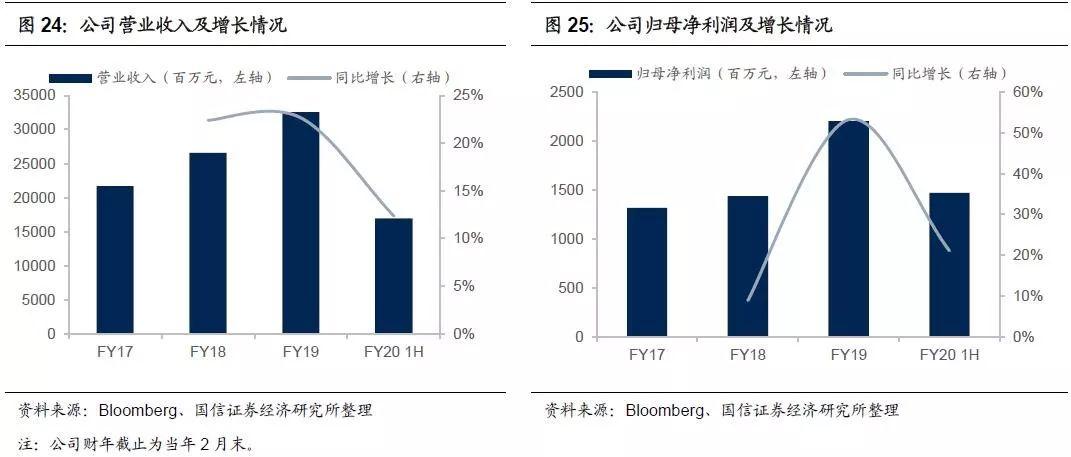

根據公司招股書的數據,公司在2017-2019財年保持了快速的增長。儘管2020財年上半年出現了增長放緩,因公司店鋪調整接近尾聲,我們認為後續將出現拐點向上。具體來看:

1) 營業收入在前兩年保持20%以上增長,最近半年由於店鋪調整增放緩至低雙位數,具體在2018財年/2019財年/2020財年上半年分別實現217/ 265/326億元,同比增長22.4%/22.7%/12.4%,其中2020財年前兩季度分別同比增長13.1%/11.5%;

2) 歸母淨利潤整體保持高於營收的增長,其中由於非經常性的因素影響使18餘19財年增長波動幅度較大,具體在2018財年/2019財年/2020財年上半年分別實現14.4/22/14.7億元,同比增長9%/53.2%/21.2%,其中2020財年前兩季度分別同比增長23.4%/14.8%;

3) 排除非經常性因素影響的經調淨利潤保持快速增長的勢頭,20年單二季度增長有所放緩與店鋪調整有關,具體在2018財年/2019財年/2020財年上半年分別實現18.1/22.4/15.4億元,同比增長17.7%/23.6%/25.1%,其中2020財年前兩季度分別同比增長28.6%/17.3%;

盈利水平長期穩中有升,近期店鋪整改進一步提升利潤率。

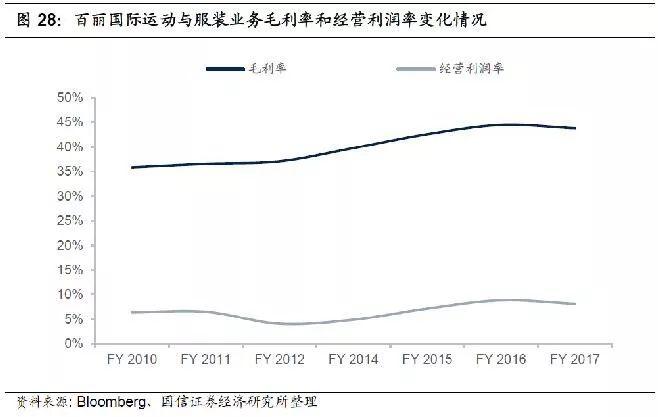

我們根據百麗國際的運動與服裝業務的歷史數據來回溯公司上市前的盈利水平(口徑有一定差異),可以看到2010-2017財年公司毛利率與經營利潤率均處於持續抬升的趨勢,毛利率由36%提升至44%,經營利潤率從6.4%提升至8.1%,盈利能力持續增強。

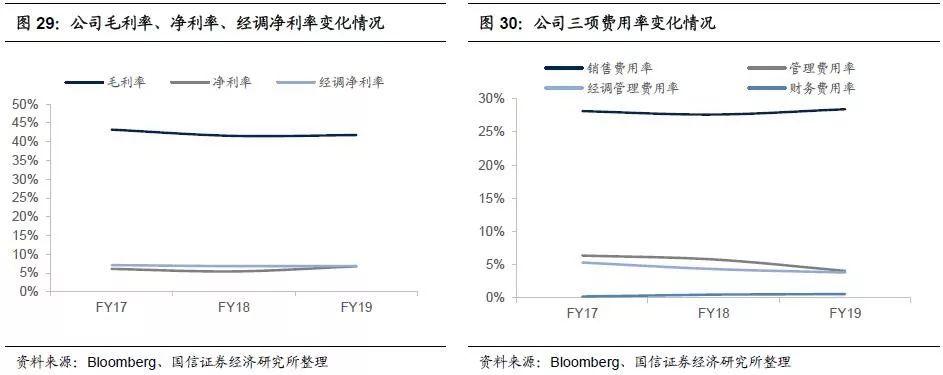

公司在2017-2019財年利潤率相對持平,在2020財年上半年呈現明顯的提升趨勢,因2017-2019財年處於店鋪調整期,而2020財年起調整基本完成,成果初步顯現。具體來看:

1) 毛利率在店鋪調整後明顯提升,具體在17-19財年分別為43.2%/41.6%/41.8%,而20財年上半年同比提升了0.9個百分點;

2) 三項費用率變化較小,具體銷售費用率在17-19財年分別為28.1%/27.6%/28.4%,經調管理費用率分別為5.3%/4.4%/3.8%,財務費用率分別為0.2%/0.5%/0.6%,三項費用率在20財年上半年同比基本持平;

3) 淨利率隨毛利率提升而提升,具體經調淨利率在17-19財年分別為7.1%/6.8%/6.9%,而20財年上半年同比提升了0.9個百分點;

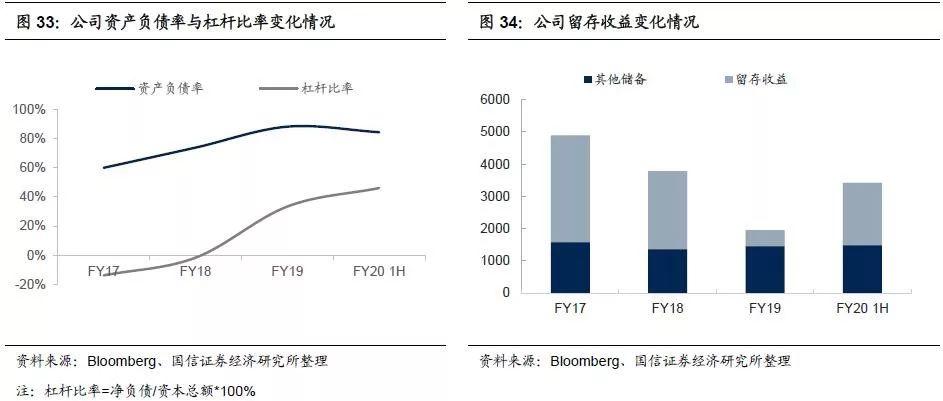

資產負債率在上市後呈下降趨勢。公司於2018、2019財年資本負債率與槓桿比率顯著提升,從2017財年到2019財年兩項指標分別由59.8%和淨現金提升到了88%和33.3%,截至2020財年中報達到84.2%和46%,主要由於負債增長較快,且進行了大額分紅。公司在2018財年-2020財年上半年,短期借款由4億增加到20億元;2018財年向當時的權益持有人支付股息22.17億元,在2019財年向股東宣派股息35億元,均超出當年淨利潤,因此留存收益出現了明顯下降。在公司上市融資償還債務並保持相對穩定的派息比例後,由於有良好的經營性現金流流入,我們認為公司的現金狀況將顯著改善,槓桿率將逐步下降。

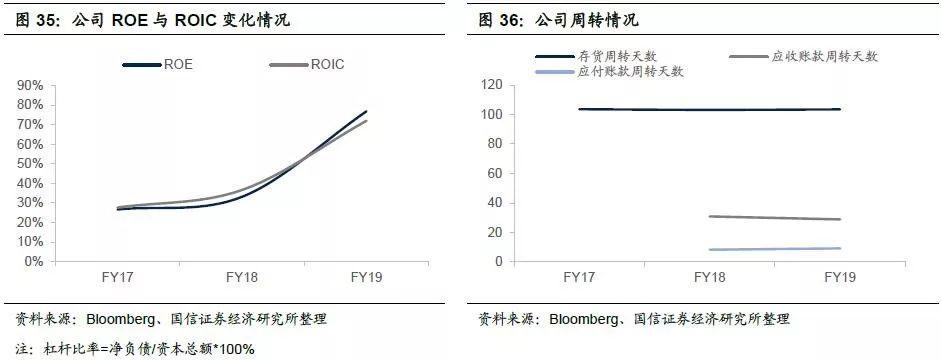

公司快速週轉保障較強的盈利能力。在17-18財年,公司在淨現金的槓桿比率下仍保持了較高的投資回報水平,ROE分別為26.6%、33.1%,ROIC分別為27.6%、36.6%。除去2019財年由於權益總值顯著降低使ROE、ROIC暫時升高外,公司較強的盈利能力主要源於對存貨與資金週轉的良好控制,在17-19財年存貨週轉天數始終保持在103天的水平,在18-19財年應收賬款週轉天數分別為31、29天,應付賬款週轉天數較低,分別為8、9天。在現金流良好的情況下,較低的應付賬款週轉天數有助於公司同品牌商談判獲得更優的條件,提高毛利率。

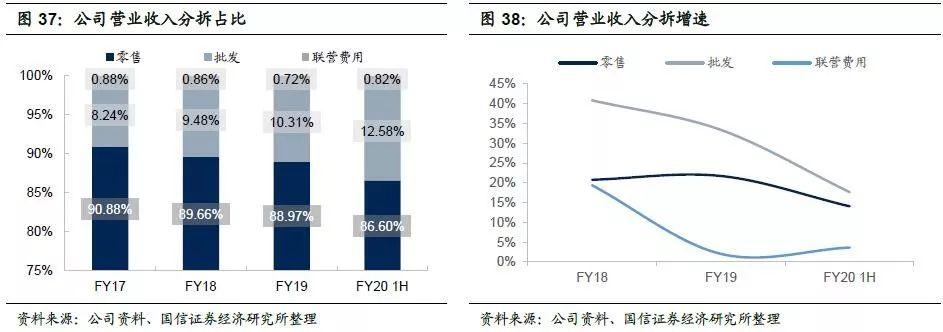

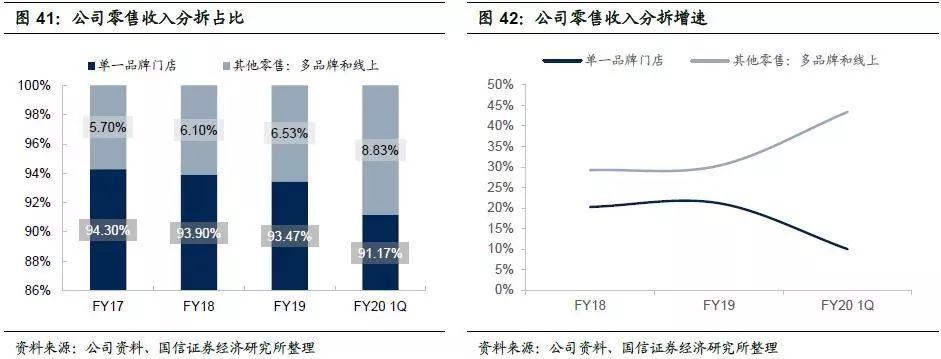

公司零售收入佔9成,批發收入增長相對較快。公司收入可以分為零售、批發、聯營費用三部分,零售收入來自公司直營店鋪,批發收入來自產品出售給下游零售商的收入,聯營收入主要來自向運動城中由第三方運營的門店收取的聯營費。按照2019財年的比例,零售/批發/聯營費用三部分分別佔營收89%/10%/1%,在20財年上半年批發佔比有所增大。18/19財年和20財年上半年,三項業務同比增速批發相對最高,到20財年上半年,零售/批發/聯營費用收入增速分別為14.1%/17.6%/3.6%。

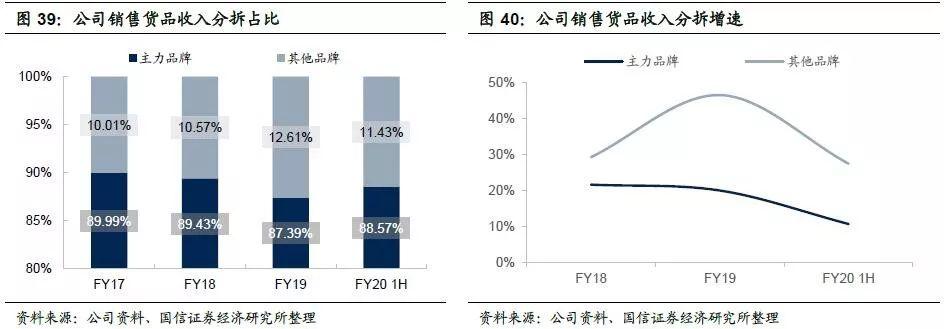

公司銷售11個運動品牌,主力品牌佔收入9成左右。主力品牌為Nike和Adidas,其他品牌包括PUMA、Converse、VF集團的品牌(即Vans、The North Face、Timberland)、reebok、Asics、鬼冢虎、Sketchers,近年來其他品牌基數較小但增長相對較快,2020財年上半年主力/其他品牌分別同增10.7%/27.5%。

公司零售形式9成為單一品牌門店,另有多品牌門店及線上銷售。單一品牌門店即公司的門店以所售的運動鞋服產品的品牌冠名。除單一品牌門店外,多品牌門店和線上銷售基數較小但增速較高。18-19財年,單一品牌門店和其他零售同比增速分別在20%和30%左右,20年財年一季度分化相對更加明顯。

4

核心競爭力:強強聯合,效率制勝

1

與龍頭品牌相互依賴,共同成長

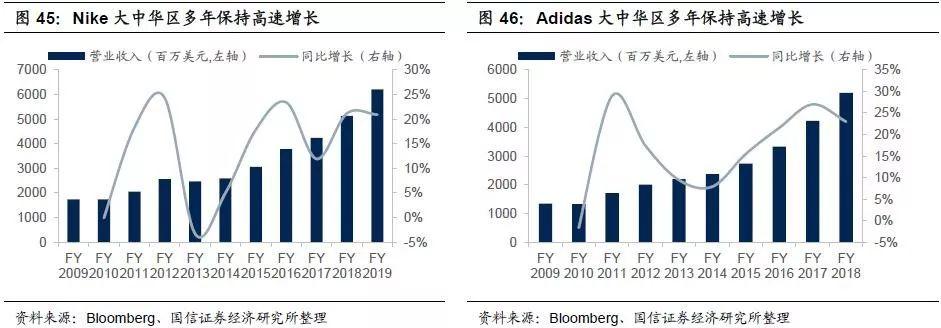

公司定位大中華區市場,攜手龍頭國際品牌,成長與盈利空間廣闊。公司的主力品牌Nike和Adidas均將大中華區作為重要的銷售市場,連續5年實現收入雙位數增長,在品牌整體營收佔比逐年提升。大中華區在Nike的收入佔比從2009財年的10.4%提升至2019財年的16.7%,在Adidas的收入佔比由2009財年的9.3%提升至2018財年的20.1%。並且,大中華區的盈利水平也顯著高於其他地區,對國際品牌的利潤貢獻更為重要。Nike的大中華區EBIT利潤率在2019財年達到38%,而北美區為25%;Adidas的大中華區經營利潤率在2016財年達到35%,而西歐地區為18%。受益於國際品牌在大中華地區的快速增長和高盈利空間,公司有望獲得更好的成長空間。

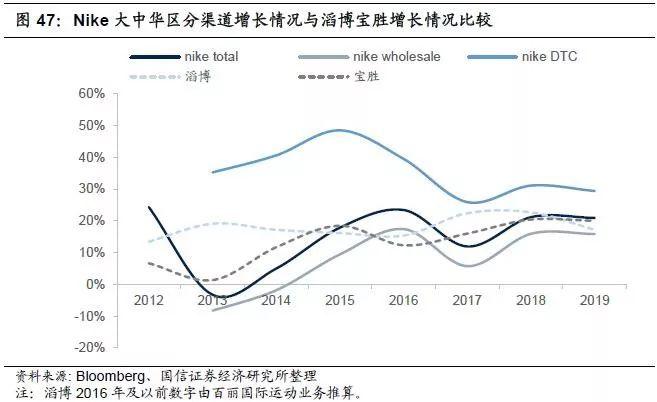

經營實力增強話語權,資源優勢難以替代。儘管國際品牌在大中華區的直營收入佔比逐漸提升,但從Nike的大中華區增長情況與龍頭零售商的增長情況對比,可以發現龍頭零售商的佔比也在明顯擴大。在電商迅速發展的2013年到2018年,Nike大中華區的收入從24.8億美元增長到51.3億美元,增長了1倍,其中批發業務增長了55%,直營業務增長了3.8倍;同期,滔博的收入增長了1.3倍,寶勝的收入增長了1.1倍,均明顯高於Nike的大中華區批發業務增長幅度,側面印證了品牌商在大中華區發力直營以及電商業務的同時,也在進一步加大與龍頭零售商的緊密合作。公司憑藉全國超過8000家直營門店形成的零售網絡,以自有可控的團隊覆蓋了中國從核心一線城市到縣級市的廣泛而深入的地域,擁有難以替代的資源。

用獨特資源優勢為品牌商提供價值。公司對國際龍頭品牌提供的價值主要可以分為三個角度:

1)從長期合作關係的角度,公司與Nike和Adidas合作關係深厚,是兩大品牌在中國最大的零售夥伴。對Nike來説,公司是全球第二大的零售合作伙伴,擁有超過20年戰略合作關係;對Adidas來説,公司是全球最大的零售合作伙伴,擁有15年的戰略合作關係。

2)從品牌形象建設的角度,公司是中國單品牌門店模式的先行者之一,設計和佈局符合全球品牌標準,有助於建立並強化品牌形象,給消費者獨特的消費體驗。並且,公司從2016年起參與Nike和Adidas的戰略門店合作,截止2019年2月28日,公司是Nike在大陸運營最多Beacon門店的零售夥伴,也是Adidas擁有最多高級別門店(包括adidas Sportswear Collective)的零售夥伴。

3)從反饋消費者需求的角度,公司廣泛深入的零售店鋪觸及廣泛消費人羣,數據收集分析結果將向品牌商反饋。Nike與其全球三大零售商,公司、Foot Locker以及JD Sport,在消費者信息上形成深入合作,其中公司是中國大陸唯一定期與Nike全球總部分享對消費者分析和產品需求見解的零售夥伴。

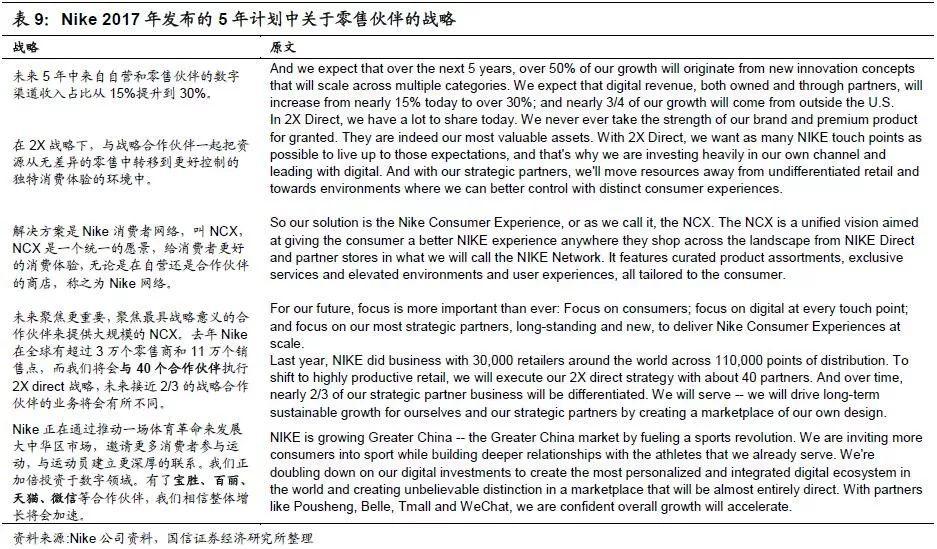

未來公司有望與國際品牌合作更加緊密。在2017年Nike對未來5年規劃戰略中提到,他們在全球有超過3萬家零售商,而他們將從中重點聯手40家企業,希望合作伙伴能建立Nike專屬的空間來為客户提供更個性化的品牌體驗服務。公司為品牌商建立的以單一品牌門店為主的廣泛的零售網絡正是品牌與中國市場消費者深入互動的重要渠道。而在最近,Nike在其2020財年第一季度首次將其Nike APP零售功能在批發商Foot Locker的Washington Heights store試點合作,並指出在2020財年內將擴展到FL的北美店、歐洲的Zalando和中國的滔博。

我們可以看到,加強與龍頭零售商的合作仍為品牌在國際市場取得份額並深化與消費者互動的關鍵戰略。我們認為,公司與品牌商緊密合作,共同轉型,將為未來發展的重要途徑。

2

效率領先、盈利領先,鑄造高回報良性循環

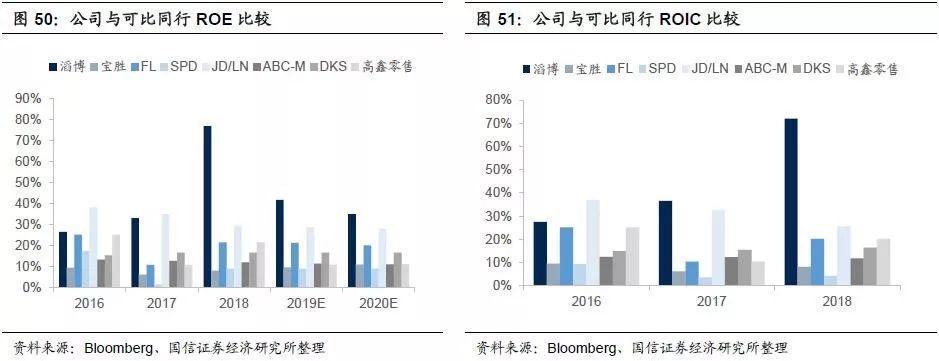

效率是零售最為關鍵的競爭力之一,有效的管理人、貨、場,將帶來更高的盈利水平和投資回報。我們將公司與其他體育用品零售商(寶勝國際(3813.HK)、Footlocker (FL)、Sports Direct (SPD.L)、JD Sports (JD.L)、ABC-Mart (2670)、Dicks Sporting Goods (DKS))以及同在港股上市的零售龍頭(高鑫零售(6808))類比,發現公司在投資回報、盈利水平與存貨週轉上都處於行業較為領先的位置(橫向比較的年份是根據財年截止日期調整對齊的日曆年。),顯示了公司作為零售運營商最為核心的競爭力。

1)在ROE與ROIC的比較上,以2016年數據相比可以看到公司位於8家公司中第二的位置,ROE和ROIC分別為26.6%和27.6%,僅次於JD Sports。(2017年-2018年公司發生較多的分紅並增加負債,大幅提高了槓桿率,ROE和ROIC的水平與平時相差較大,預計上市融資後槓桿率將恢復至正常水平。)

2)在利潤率水平比較上,公司的利潤率較高,且持續提升。以2018年數據以及未來兩年的一致預期相比,公司的經營利潤率和淨利率均處於8家公司中第二的位置,經營利潤率和淨利率在2018年分別為8.4%/6.8%,到2020年一致預期為10.6%/7.6%,在零售行業中屬於相當出色的盈利水平。

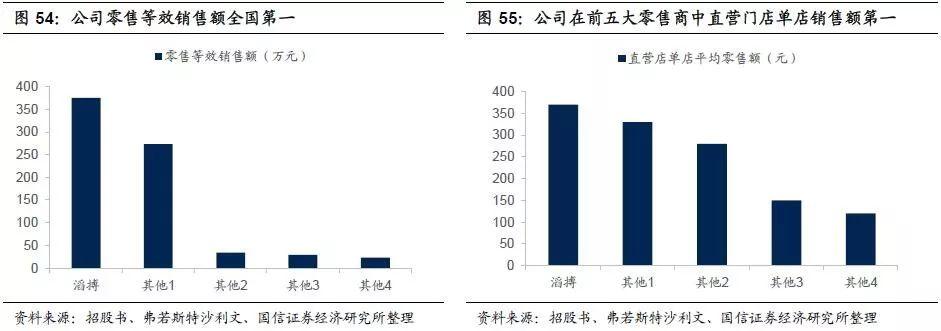

3)在店效比較上,公司在前五大運動鞋服零售商中直營門店單店平均零售額(含税)位列第一,達到370萬元,高於同業第二名12%左右。顯示出公司不僅擁有最大的整體規模,單店的質量也位於行業前列。

4)在存貨週轉天數比較上,公司處於8家公司中相對居中的位置,但明顯低於行業均值。公司連續三年保持在103天左右,優於140天以上的寶勝、Sports Direct和ABC-Mart,與Dicks Sporting Goods,略遜於Foot Locker、JD Sport和高鑫零售。但根據弗若斯特沙利文數據,行業平均值在180天,另外,公司與以大中華區為主的體育用品零售商寶勝(148天左右),以及安踏、李寧、特步等龍頭國產品牌渠道(120-150天)相比,庫存管理能力仍然具有較為顯著的優勢.

3

店鋪梳理迎來拐點,推動有質增長

公司店鋪數量吞吐量大,能夠靈活捕捉流量變化。公司在2017財年到2019財年的店鋪數量淨增加數分別為621/697/41家,其中2019財年淨增加數量顯著減小,從具體店鋪新開與關閉數量來看,公司在2017-2019財年新開店在1400-1600家左右,而關閉店由800多家增加到接近1400家,因此2019財年淨增加店鋪數量較少。這主要由於公司在進行店鋪梳理,關閉店鋪主要為優化門店網絡而關的低效店,會對收入增長造成負面影響,但對盈利能力將產生積極影響。除了開關店鋪以外,公司也會對現有表現較好的門店進行升級從而進一步增加客流和銷售額。因此,預計公司每年新設、關閉、升級的店鋪數量超過2000家,佔店鋪總數的30%左右。而由於公司本身具有較高的ROIC,較短的投資回收期,能夠支撐大量的調整店鋪,因此公司能夠更加靈活的應對消費趨勢的變化,捕捉客流,形成良性循環。

調整接近尾聲,店鋪數量增長迎來拐點向上。根據公司IPO招股書的介紹以及2020財年的中報情況,公司目前已經基本完成了店鋪梳理的目標,店鋪淨增長將迎來加速。最近兩個半年,2019財年下半年店鋪數量相比年中淨減少245家,2020財年上半年相比2019財年末淨增加22家,我們認為2020財年下半年店鋪梳理淨增加數量將持續環比改善。

高效大店策略加速總面積增長,店效持續提升。從店鋪比例看,近年的店鋪調整持續朝着增加高效大店的方向推進。150平以下的小店從2017財年的78%下降到了2020財年上半年的70%,而150-300平以及300平以上的大店,佔比分別由20%/3%提升到了24%/7%。此外,店鋪總數的變化和店鋪總面積的變化也顯示出了平均單店面積增大的趨勢,2017財年-2020財年上半年,店鋪總數同比增長8.9%/9.2%/0.5%/-2.6%,而總面積同增13.0%/11.4%/9.3%/6.8%。另外,隨着店鋪數量增長迎來拐點,我們認為面積增長將進入更快的水平,推動公司收入和利潤的快速增長。

3

以消費者為核心,數字化轉型決勝未來

量化公司的運營工作,可以概括為在全國268個城市的8000多家門店管理管理約3萬名員工,並在每年4個季節對11個品牌訂貨,每個品牌提供2000-3000個SKU,每季訂貨幾十億,向全國8000多家門店匹配。同時,公司全國的零售網絡每天服務超過200萬名消費者,並有更加龐大的店外潛在消費者資源待開發。這其中龐大的管理工作顯然需要科技提升效率,而精準高效的運作、與消費者深入的互動,能激發的效益潛力較大。為此,公司未來發展的重要戰略在於數字化驅動運營和鏈接消費者社羣。

1. 科技賦能,激活人貨場組織效率

1) 人:科技賦能前線員工

公司通過自主開發的APP,向門店員工提供實時經營數據及分析,使他們能夠採取實時行動以加強商品管理,提高個人及門店的表現,並簡化日常運作流程,提供更優質的消費者服務。具體運用方向包括店內商品管理(調整SKU和庫存等)、人員管理(監測分析員工銷售表現)、銷售目標管理(設定目標和監測目標完成進度)、流程管理(彙報溝通等)。目前已有超過72%的門店的超過17,468名員工使用APP,每週活躍用户比例超過93%,未來公司將繼續擴大覆蓋範圍。

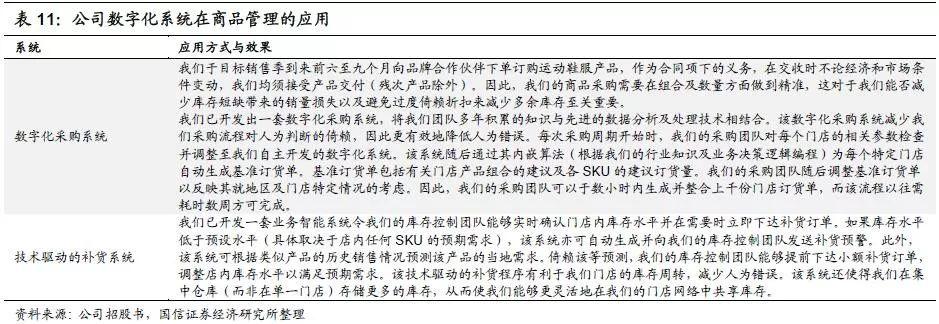

2) 貨:數字化優化商品管理

庫存控制對零售企業最為關鍵,庫存匹配情況直接影響銷售量與毛利率。而公司所銷售的貨品通常需要在銷售季前的6-9個月下訂單購買,分配到全國8000多家店鋪,並根據門店庫存水平靈活調整調配存貨,顯然科技手段對優化商品的管理較為關鍵。目前公司已在數字化系統化方面投入大量資源,並取得較大的進步,使得商品管理更加有效且相關決策更加準確。具體看,公司的商品管理科技賦能體現在2個系統:

Ø 數字化採購系統。採購團隊通過門店參數調整錄入到系統,根據內嵌算法為每個門店生成建議的訂貨組合和各SKU的訂貨量,使得采購團隊可以在數小時內整合上千份訂貨單,並對商品在組合和數量做到精準,減少人為判斷造成的錯誤。

Ø 補貨系統。系統庫存水平將會實時反饋到庫存控制團隊,並具有生成補貨預警、預測當地需求等功能,有助於團隊靈活調整門店內與門店之間的庫存水平,並減少人為錯誤。

3) 場:智能化採集分析客户信息

公司門店平均每天有超過200萬名消費者進入,包含大量信息,公司致力於用數字化方式獲取以往無法收集的有用數據來協助運營決策。目前公司已在試點門店安裝部署智能門店系統,可以從消費者、產品及購物區這三個維度有效監測店內活動,未來也有望將試點經驗廣泛推廣。

Ø 消費者:獲取訪客基本數據,包括性別、年齡等,構建消費者畫像,幫助調整產品組合、陳列以及促銷活動

Ø 產品:瞭解消費者產品偏好,幫助調整產品陳列和銷售策略

Ø 購物區:根據實時“熱力圖”和“參觀動線”分析消費者的店內路線和停留時長,幫助對到訪人數較少的區域進行調整

2. 數字化鏈接消費者

1)電商:公司在天貓、京東等電商平台開設線上商店,作為實體零售網絡的補充,並且在京東滔搏嘗試O2O,做到線上線下同價,為消費者提供更好的消費體驗。

2)消費者社羣:用微信建立以門店為基礎的社羣,增加店外與消費者的聯繫,增強消費者之間的交流,同時瞭解消費者的需求。用門店小程序將購物功能鏈接起來,使消費者可以下單購買,並參加新品預售、限時發售以及抽獎活動

3)粉絲羣體:公司擁有超過1480萬粉絲的公眾號,發表的文章獲得多次“十萬加”閲讀。公司在2017年建立了電競俱樂部“滔博電競俱樂部”,並獲得了英雄聯盟職業聯賽(LPL)和王者榮耀職業聯賽(KPL)的永久席位,建立了廣泛活躍的粉絲羣,發佈的直播和視頻累計瀏覽超過1.18億次。

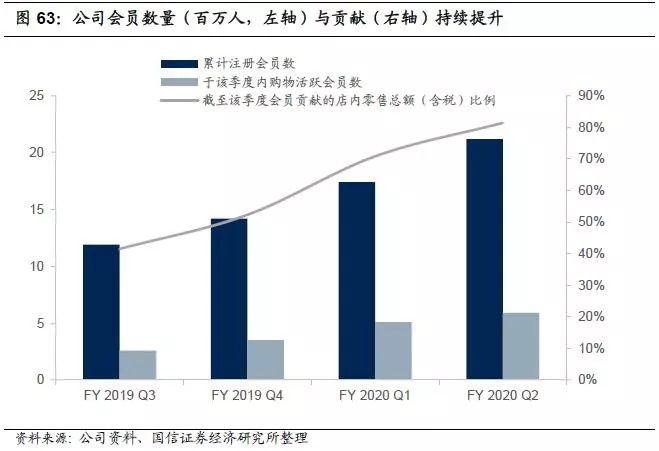

4)會員服務:2018年5月公司對“TopFans”會員計劃進行了調整並重新推出, 以便在產品、服務和活動方面向忠實會員提供更廣泛的會員福利。具體包括:

Ø 產品:會員購買產品時可享受會員折扣,並通過消費賺取獎勵積分。獎勵積分可以用於兑換商品或抵現。根據會員級別的不同,有些會員還可以參加抽獎,贏取限量版產品的優先購買權,並優先訂購新產品。

Ø 服務:公司為會員提供附加服務,包括免費球鞋保養、產品免費同城快遞等。公司有時還向會員推薦體育培訓服務,提供免費試用課程等。

Ø 活動:將會員與各類型的平台合作伙伴聯繫起來,提供豐富的體育和社交活動。

數據顯示公司會員計劃發展勢頭較好,規模與忠誠度均顯著提升。截至2020財年Q2,公司擁有約2120萬名註冊會員,季度活躍會員590萬名,並且由會員貢獻的銷售額佔比達到了81.4%,三項指標均持續提升。我們認為,會員計劃是公司提高消費者忠誠度,提高進店轉化率的關鍵驅動因素,併為未來開展增值服務提供了可能。

5

盈利預測

1

假設前提

我們的盈利預測基於以下假設條件:

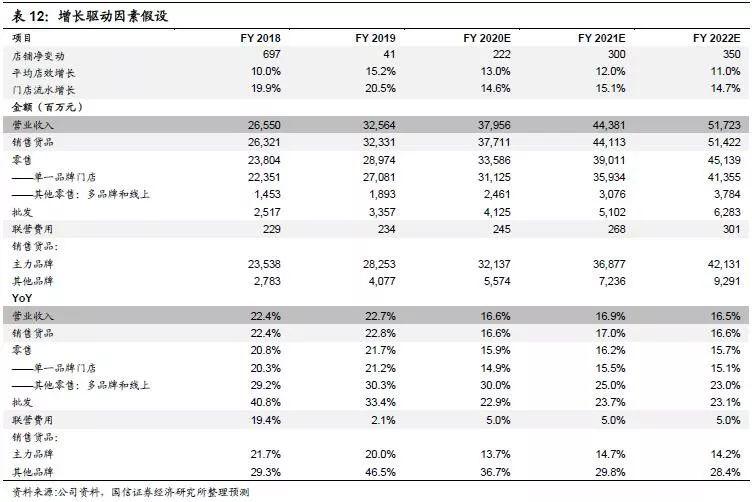

1.收入增長預測:

我們預計隨着公司店鋪梳理進入尾聲,在2020財年下半年開始店鋪數量將加大淨增長幅度,同時店鋪升級也將驅動店效的繼續提升,加快門店流水的增長。除此之外,公司的電商、O2O、微信小程序等渠道也將繼續推動店外銷售的快速增長,帶動零售收入的快速增長。批發業務基數較低,隨着渠道的下沉未來將繼續保持略高於零售收入的增長。聯營費用預計保持較低的穩健增長趨勢。另外,分品牌看,主力品牌仍將保持較快增長,而其他品牌基數較低,有望以高於主力品牌的增速發展。

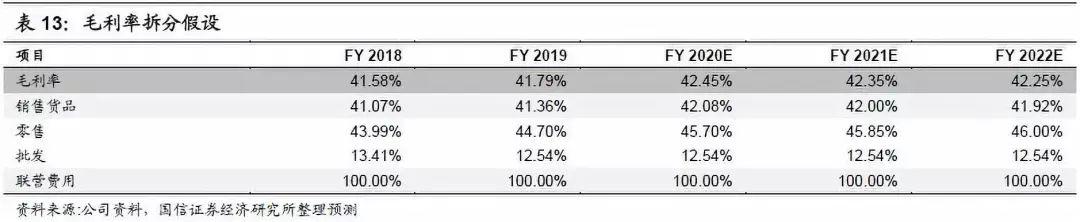

2.毛利率預測:

由於店鋪梳理帶來的盈利狀況的改善,2020財年上半年公司毛利率提升0.9個百分點,我們預計效果將會延續,未來零售業務毛利率呈現小幅提升,而批發業務和聯營業務的毛利率相對穩定。

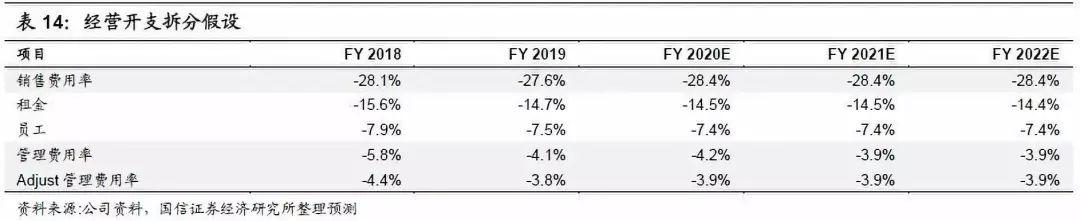

3.銷售管理費用:

我們預計銷售費用佔比總體相對穩定,管理費用中含有部分因企業合併產生的無形資產攤銷、上市開支一次性費用的影響,經調後的管理費用相對持平。

2

未來3年盈利預測

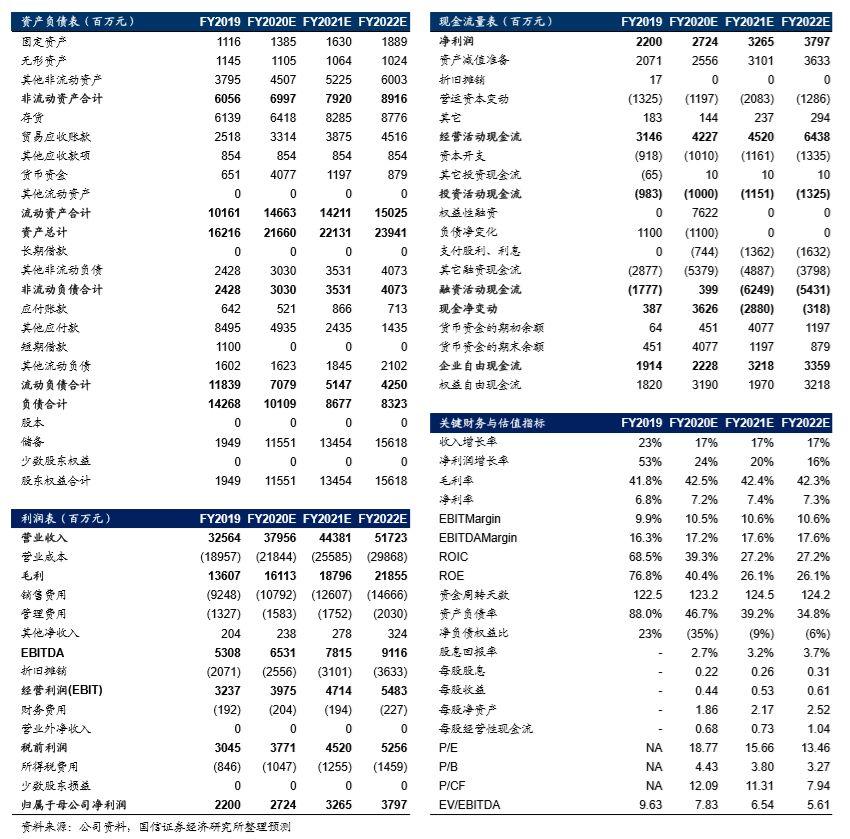

綜合以上假設,我們預計公司得到公司20-22財年收入分別為379.56、443.81、517.23億元,歸屬母公司淨利潤27.24、32.65、37.97億元,利潤年增速分別為23.8%/19.9%/16.3%,扣非後淨利潤增速為25.3%/16.5%/16.3%,EPS分別為0.44/0.53/0.61元。

3

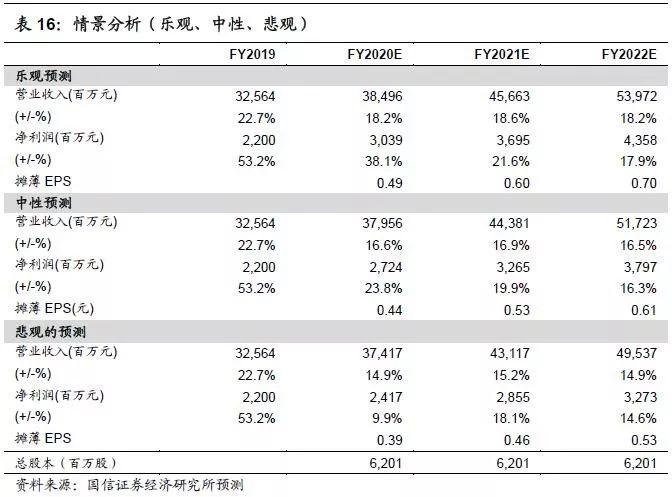

盈利預測情景分析

在樂觀情景下,假設營收增速小幅超預期,且淨利率水平提升,則2020-2022財年淨利潤增速分別為38.1%/21.6%/17.9%;在中性情景下,收入利潤情況符合我們此前預測,淨利潤增速分別為23.8%/19.9%/16.3%;在悲觀情景下,收入增速略低且盈利水平下降,淨利潤增速分別為9.9%/18.1%/14.6%。

6

風險提示

1

估值的風險

我們採取絕對估值和相對估值方法計算得出公司的合理估值在11.41-11.99元之間,但該估值是建立在較多假設前提的基礎上計算而來的,特別是對公司未來幾年自由現金流的計算、加權資本成本(WACC)的計算、TV增長率的假定和可比公司的估值參數的選定,都加入了很多個人的判斷:

1. 可能由於對公司顯性期和半顯性期收入和利潤增長估計偏樂觀,導致未來10年自由現金流計算值偏高,從而導致估值偏樂觀的風險;

2. 加權資本成本(WACC)對公司估值影響非常大,可能存在對參數估計或取值偏低、導致WACC計算值較低,從而導致公司估值高估的風險;

3. 我們假定未來10年後公司TV增長率為3%,公司所處行業可能在未來10年後發生較大的不利變化,公司持續成長性實際很低或負增長,從而導致公司估值高估的風險;

4. 相對估值時我們選取了與公司業務相同或相近的公司進行比較,選取了可比公司2019年預測PE範圍做為相對估值的參考,同時考慮公司成長性,對給予公司2021財年19.5-20.5倍PE,可能未充分考慮市場整體估值偏高的風險。

2

盈利預測的風險

以下因素都有可能導致公司收入及利潤情況不及預期:

1. 行業競爭快速加劇,競爭對手非理性的擴張引致行業出現庫存危機;

2. 主要品牌降低對其大中華區業務發展的支持,或降低公司對其的戰略地位,減少資源支持;

3. 中美關係緊張導致中國消費者消費意願減弱,或導致消費者對公司所售美國品牌產品產生牴觸情緒;

3

財務風險

公司資產負債率較高且淨資產較少,截至2020年中報資產負債率和淨負債權益比分別達到84.2%和46%,我們預計隨着公司上市融資,2020財年下半年開始負債情況將明顯好轉,淨資產得到較快增長,且有息負債佔比較低,但如果經營性現金流未能如預期增長,公司仍面臨較大的償債壓力。

4

其他風險

公司控股股東所持有的股份受到公司股份於聯交所開始交易12個月後到期的若干禁售期的規則限制,而控股股東在公開市場出售大量股份可能會對股價造成重大不利影響。

7

附表:財務預測與估值

More Content