作者:莫飛

來源:中國基金報

從意向收購到對價確定,短短十天,華創證券謀求太平洋證券第一大股東故事就迎來續集。

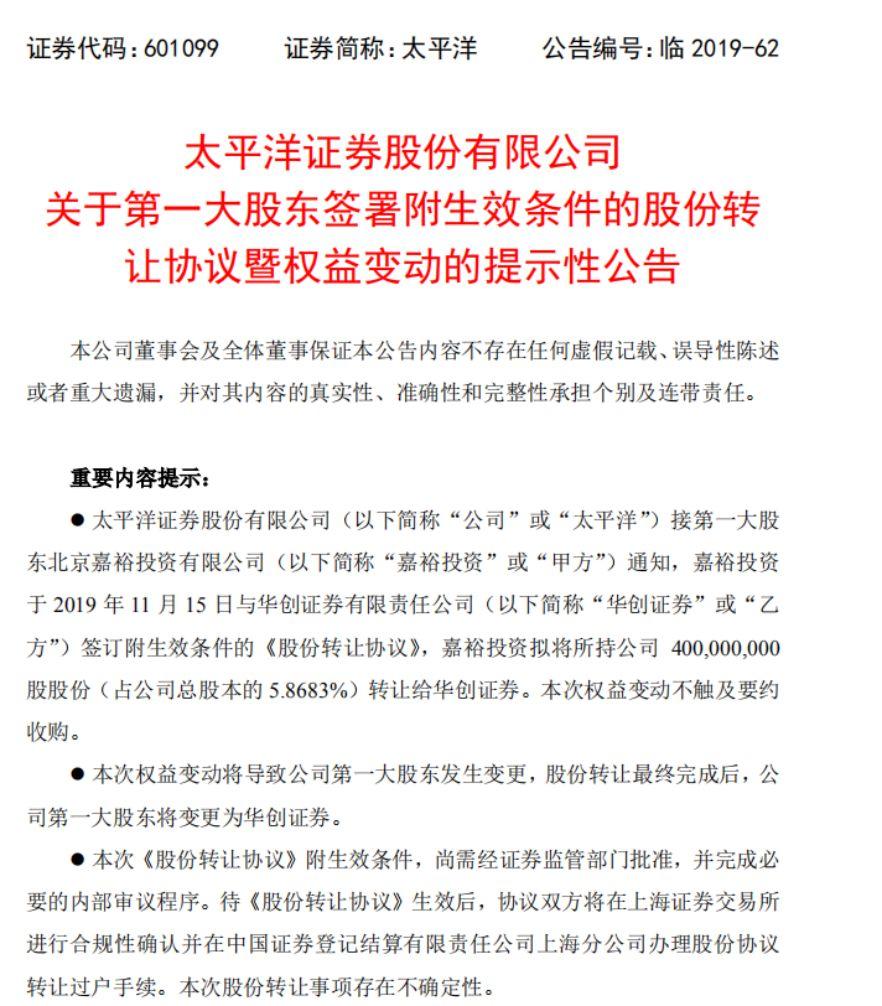

11月16日,太平洋公告稱,公司第一大股嘉裕投資與華創證券簽訂股權轉讓協議,將其持有的5.87%股份轉讓給華創證券,交易作價22億元。相比太平洋前日收盤價,溢價率超80%。

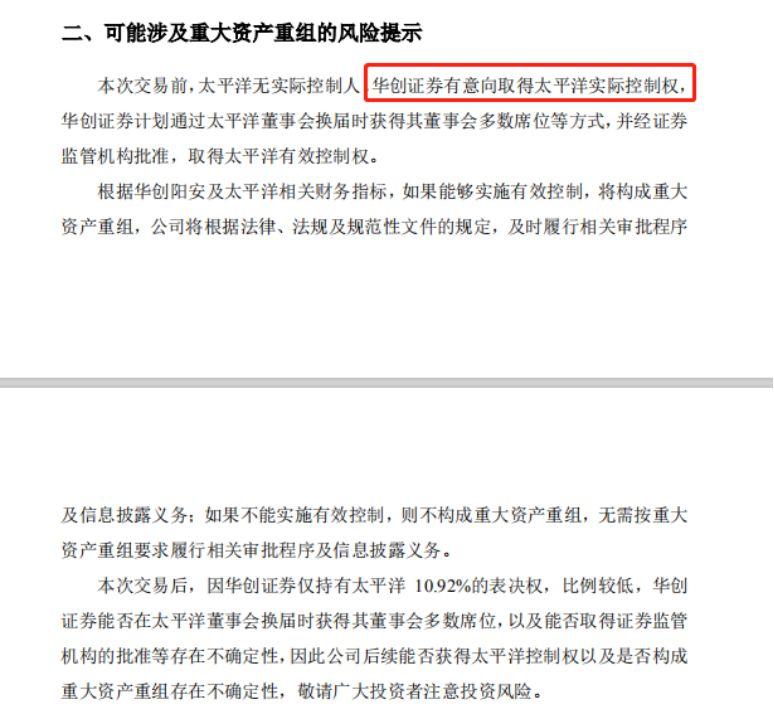

值得注意的是,華創證券母公司華創陽安明確其“將有意向取得太平洋證券控制權”。而華創陽安本身則是新希望董事長劉永好金融版圖中的重要一子。此番四川首富火速入局,更是迎來業界熱度關注。

11月18日開盤,兩家券商併購消息引來資金追捧。當天,太平洋證券小幅高開後,股價迅速翻漲,盤中一度逼近漲停。華創陽安開盤高開高走,股價也一度大漲近5%。截至午盤收盤,太平洋股價報收3.31元,漲幅8.88% 市值226億 。華創陽安股價報收11.97元,漲幅 3.73%,市值208億。

22億現金收購股權

華創接盤太平洋4億股股權

近日,華創證券收購太平洋證券的消息,引來市場熱度關注。而從意向收購到對價確定,華創系僅僅用了十天時間,可謂進展神速。

據太平洋公告顯示,11月15日,公司大股東北京嘉裕投資有限公司與華創陽安全資子公司華創證券簽署《股份轉讓協議》,擬以5.5/股的價格,以現金協議受讓嘉裕投資持有的太平洋證券4億股股份,佔總股本的5.87%,交易總金額為22億元。

上述股權轉讓後,嘉裕投資在太平洋證券的持股將從10.92%下降至5.05%,華創證券則成為其第一大股東。

據財務數據顯示,截至2019年三季度末,太平洋淨資產為102.36億元。相比11月15日太平洋收盤價3.04元,該交易價格溢價超80%,溢價之高足見華創系入主太平洋的決心。

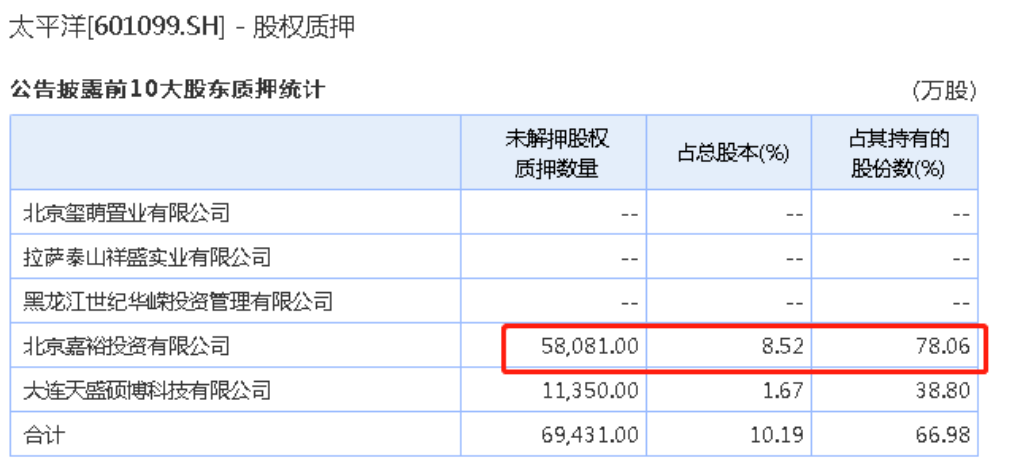

不過,由於嘉裕投資所持有的超大比例的太平洋股份處於質押狀態,這也讓此次交易的標的股份有一部分需要等待解除質押才能獲得。數據顯示,目前嘉裕投資所持太平洋股份的質押比例高達78.06%。

為此,上述協議還約定在轉讓協議簽署後4個工作日內,華創證券需支付15億元保證金,定向用於償還嘉裕投資持有太平洋股份的股票質押借款,及華創證券認可的其他相關費用;剩餘款項支付於共管賬户,且未經華創證券書面同意,嘉裕投資不得使用共管賬户中的款項。

交易雙方約定,對於目前質押在招商證券的5.81億股太平洋股份,全部解押後應由嘉裕投資將其託管於華創證券指定證券營業部,並在華創證券支付保證金後的三個交易日內,將持有的5.81億股太平洋股份全部質押予華創證券。

股份轉讓完成後,嘉裕投資仍須將剩餘1.81億股股份質押給華創證券。如嘉裕投資以目前尚未質押的股份進行質押等融資行為,應在華創證券或其指定第三方實施,且華創證券或其指定第三方應為嘉裕投資實施該等融資,綜合費率不得高於年化8%,質押率不高於監管機構規定的最高標準。

謀求太平洋控制權

三董事投下反對票

值得注意的是,這次華創系如此火速作出拿下太平洋證券股權的動作,其對這家中型券商的控制權謀求意圖則十分明顯。

從公開信息可知,華創證券不僅要取得4億股股份,更要取得嘉裕投資所持有太平洋股份背後的所有表決權,這也意味着其對太平洋證券的股權收購,不僅僅是財務投資那麼簡單。

據當日華創陽安公告顯示,在證券監管機構同意之日起,北京嘉裕將剩餘5.05%股權的表決權委託予華創證券。

同時,華創陽安也明確展示了其取得太平洋證券的實際控制權的意向,但能否取得有效控制權則仍需董事會多數席位支持並經監管機構批准。

華創陽安表示,此次收購將有助於優化華創陽安證券類資產的資源配置,提高上市公司證券類資產的競爭力和盈利能力,有利於上市公司和投資者利益的最大化。

有意思的是,華創陽安有關子公司華創證券收下太平洋股權並獲得表決權的事項,卻遭到了內部三名董事的投票反對。看似進展神速的收購大案,也遭遇了一波三折的進程。

上述華創陽安公告中顯示,兩名董事李建雄、張明貴及獨立董事於緒剛反對其收購方案。其中,李建雄、張明貴認為,收購價格高,交易風險敞口大;標的公司經營業績不佳,歷史遺留問題複雜,經營風險高。

於緒剛則表示,這一收購方案准備不足,風險不可控。對能否獲得標的公司控制權存疑,標的公司淨資產存下降隱患,資產質量存減值風險,且對標的公司管理水平存疑,華創證券收購後管理能力能否跟上存疑。

對於這些董事的反對,實際上也是此番華創證券收購太平洋股權引來市場爭議的一大焦點。近年來太平洋證券頻頻出事,業績也差強人意,比如今年年初,太平洋證券因踩雷股票質押業務而造成大量資產減值。2016年至2018年間,太平洋連續三年業績下滑。

相比起來,華創證券的表現好很多,2019年前三季度報告,公司實現營業總收入18.49億元,歸屬於上市公司股東的淨利潤3.24億元,同比增長30.74%。2019年證券公司分類監管評級中,華創證券獲得了A類A級的評級。

低調穩重發展的華創證券緣何要牽手發展並不順利的太平洋證券,一時之間,引來市場諸多猜測。

有券商人士認為,華創證券本身從事證券業務,母公司華創陽安也是上市公司,在資本市場能夠有所作為,如今再將太平洋證券裝入華創系內,未來兩家證券公司後續內部整合和業務調整的動作更加值得關注。

四川首富砸錢入局

喜提牌照仍存障礙

除了溢價較高、標的資產質地不佳等問題之外,接盤方華創陽安的背後金主更是引發市場好奇。

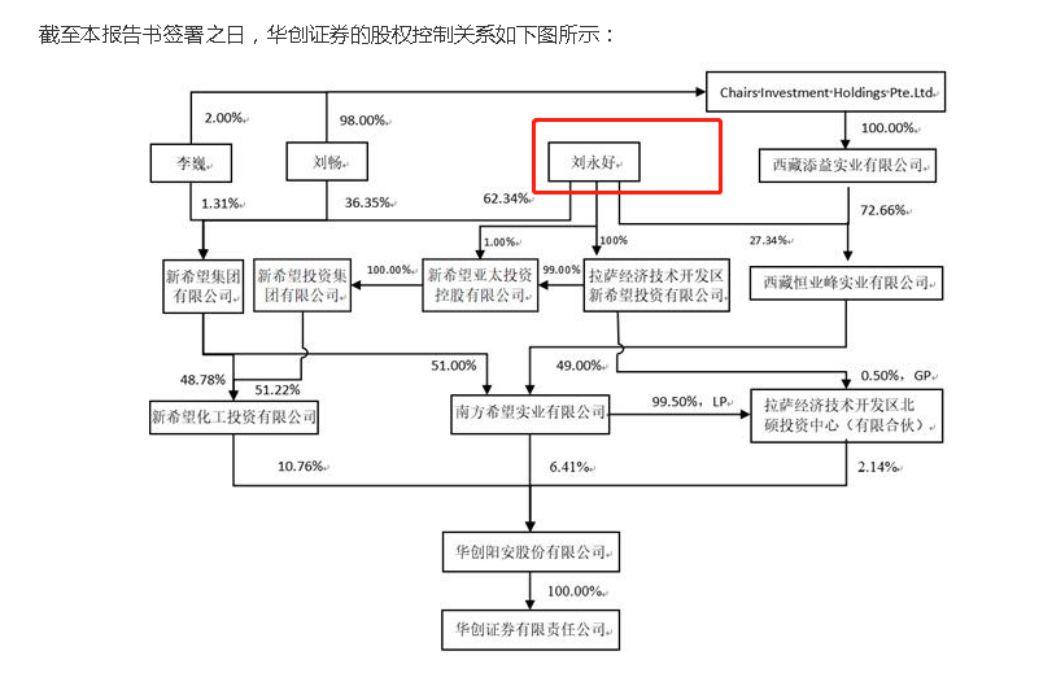

從華創陽安的股權關係來看,其背後控股人正是在資本市場名聲頗望的新希望集團,而其操盤大佬則是四川首富劉永好。

據資料顯示,新希望集團佈局金融領域已久,下屬新希望投資有限公司是中國民生銀行、中國民生人壽保險公司的主要股東質疑,旗下擁有擁有財務公司、保理公司、擔保公司、私募股權投資管理公司等。此前,新希望集團通過間接控股華創陽安而獲得券商牌照。

新希望的掌門人則是董事長劉永好。在最新發布的2019福布斯中國富豪榜單中,四川省排名第一的劉永好家族位列第19位,身價超700億。

從控股關係看,劉永好通過新希望化工投資有限公司、南方希望實業有限公司、拉薩經濟技術開發區北碩投資中心(有限合夥)合計持有華創陽安19.31%股權,為華創證券實際控制人。若此次華創證券能夠成功取得太平洋控制權,那麼劉永好將再一次拿到新的券商牌照。

不過對於四川首富斥巨資收購太平洋一事,也存在部分疑問,其核心在於監管政策上對券商牌照的限制。

按照現行證監會政策規定,同一單位、個人或者其控制的多家單位,參股證券公司的數量不得超過兩家,其中控制證券公司的數量不得超過一家,即要符合政策要求的“一參一控”標準。

這也意味着,後續劉永好及華創系如何處理這兩家證券公司的股權問題,將成為關鍵。

券業併購大潮興起

強強聯合or抱團取暖

對於行業而言,華創證券收購太平洋證券也成為了一個積極的信號,兩家規模相近的證券進行收購,無疑也將成為中小券商實現轉型升級的新模式。新一輪券業並構大潮方興未艾。

有券商投行指出,此次併購後,一方面,太平洋證券通過大股東的替換實現了券業的整合,或許可能迎來新的轉機。另一方面,兩家中小型券商的合併,也將有望成為模板,在行業內掀起一輪券業資產的整合潮。

據悉,起家於雲南的太平洋證券在本土區域的市場覆蓋能力較強,其經紀業務在雲南市場佔有率排名第一。太平洋在全國有91家營業部,在雲南的也有近40家之多。受益於國家“一帶一路”的政策,太平洋證券的業務範圍還將有望輻射島東南亞市場,並在跨境證券業中有所作為。

儘管太平洋證券此前的狀況頻出,但從綜合情況來看,其仍然是華創證券能夠進行資產併購的不錯選擇。

華南某頭部券商投行人士表示,券業整合是大勢所趨,同業併購整合不僅包括大券商併購小券商這樣的動作,也有中小券商之間的資產整合。“通過併購,可以更好發揮整合優勢,有利於證券公司實現跨區域的資源調配,增強競爭實力,在資產價格沒有出現高溢價的情況下,此時進行收購或者重組是比較合適的時機。”

蘇寧金融研究院特約研究員何南野表示,券商行業高利潤的時代已經結束,競爭越來越激烈,頭部效應越來越強,各類資源快速向頭部券商集中,中小券商快速邊緣化。這也造成很多券商都面臨盈利困難、資產質量惡化的情況,股東主動出售股權的意願比以前更強。

“無論大中小券商,都在尋求進一步擴大份額的機會,都存在發展焦慮症。對於大券商來説,通過併購加強規模效應,彌補在部分區域或部分業務上的競爭劣勢;對於中小券商而言,通過被併購獲取更大的資源,儘早擺脱當前增長乏力的困境。”何南野表示。

何南野認為,券業併購潮已經來臨,不同公司在不同領域有各自的優勢,通過併購可以更好地凸顯整體優勢,有利於券商業資源的優化配置。

More Content