作者:莫飛

來源:中國基金報

資金告急!遭遇評級下調、經營困境和機構抽貸的貴人鳥又爆出債務“驚雷”。

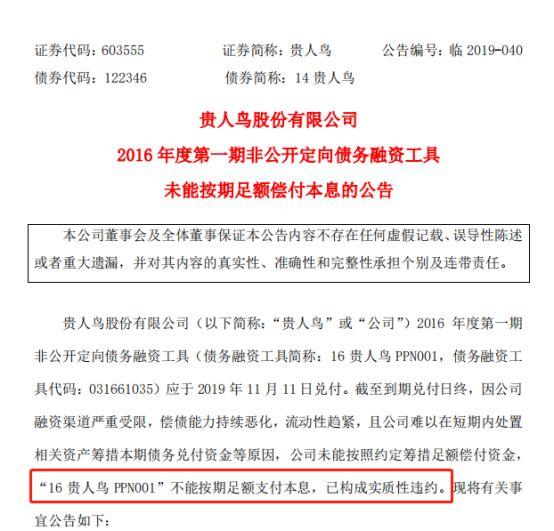

11月11日晚間,貴人鳥公告披露,債券金額高達5億的“16貴人鳥PPN001”不能按期足額支付本息,已構成實質性違約。這也是貴人鳥首次出現債務違約。

讓流動性問題變得更糟糕的是,未來一個月內,貴人鳥還有超11億元的債券即將迎來兑付高峯期,而從財報上看,三季度末貴人鳥的賬面資金卻僅有1529萬元。

門店關閉超1400家,市值蒸發超九成,曾有着“A股體育第一股”稱號的貴人鳥,如今卻再也飛不起來。

除了貴人鳥之外,今年不少服飾鞋類國民品牌正在扎堆“入冬”,壞消息不斷:富貴鳥破產、達芙妮鉅虧超4億港幣、拉夏貝爾實控人爆倉、美特斯邦威高庫存積壓……從擴張到萎縮,一眾企業凌冬已至,行業也面臨着艱難的轉型之路。

貴人鳥5億債券違約

流動性問題持續惡化

曾經被視為中國體育運動品牌“明星”的貴人鳥,如今卻深陷龐大的資金危局之中。

11月11日晚間,貴人鳥自發公告“坦承”,此前融資的債券已經無法做到還本付息,債券爆雷就此開始。

據公告顯示,原本在11月11日到期的貴人鳥2016年度第一期非公開定向債務融資工具“16貴人鳥PPN001”不能按期足額支付本息,已經構成實質性違約。

按照貴人鳥的解釋,這是因為目前公司融資渠道嚴重受限,償債能力持續惡化,流動性趨緊,且公司難以在短期內處置相關資產籌措兑付資金等原因。這也是貴人鳥第一次出現債務違約的情況。

同日,聯合評級決定將公司的主體信用等級由A下調至BBB,評級展望為“負面”,同時將“14貴人鳥”的信用等級由A下調至BBB。此前6月份和9月份,貴人鳥的信用評級已經遭遇過連續兩輪的下調,這也進一步影響了公司的融資能力。

更糟糕的是,貴人鳥當前存續債券中還有“14貴人鳥”,當前餘額為6.47億元,到期日為2019年12月3日。如果繼續違約,則意味着貴人鳥的債務包袱將高達11.47億元。

那麼貴人鳥目前的資金狀況,到底有多糟糕?

據財報顯示,截至今年三季度末,貴人鳥賬面資金僅有1529萬元,較期初餘額減少89.64%。然而有息負債已達26億元,佔總負債的78.52%,其中短期債務就達25.98億元。

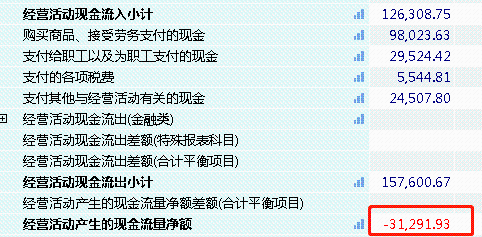

實際上,經營困難、經銷商拖欠貨款成為拖垮貴人鳥的核心原因。由於公司回款減少,公司經營活動產生的現金流量淨額為-3.13億元。

除此之外,銀行抽貸因素也讓貴人鳥的資金鍊條斷裂,融資壓力巨大,貴人鳥的流動性問題持續惡化。

在今年半年報中,貴人鳥直言融資艱難,有部分金融機構抽貸。公司表示,仍無法尋求到新的資本市場融資渠道,部分金融機構對公司持續抽貸、壓貸或增加授信條件,其它非核心主業資產的處置變現難度較大。貴人鳥表示,在無法獲得融資的同時,前期債務集中兑付及金融機構壓貸對主業資金佔用造成的負面影響逐步顯現。

貴人鳥表示,目前正積極與相關債權人協商,爭取與相關債權人就債務解決方案達成一致意見。同時,貴人鳥將繼續通過多種途徑努力籌措資金,履行兑付義務。如相關債務解決方案未能獲得認可, 則公司可能會因債務逾期面臨訴訟、仲裁、資產被凍結等事項,將會進一步導致公司融資能力下降,對公司的正常生產經營和業務開展造成一定的影響,並最終對公司的業績造成不利的影響。

昔日“體育第一股”墜落

400多億市值蒸發超90%

事實上,有着“A股體育第一品牌”的貴人鳥也曾有過高光時刻。

這家起步於1987年的運動鞋類企業,通過長達20多年的積累,迅速孕育出“貴人鳥”的品牌。和其他體育運動品牌定位“專業化”不同,貴人鳥最初就選擇劍走偏鋒,強調運動的時尚型。

在差異化的路線下,貴人鳥率先進攻二三線市場,併成功將門店數量和經營額快速做大做高。當年,貴人鳥因簽下劉德華、張柏芝、林志玲、黃曉明等一眾演繹明星,而成為年輕人羣體中知名度較高的品牌。同時,貴人鳥還通過擴大營銷,贊助快樂男聲、我型我秀等爆款選秀節目而賺足了市場的眼球。

巔峯時期,貴人鳥品牌影響力一度超過安踏、李寧等其他鞋類品牌,並引領着市場運動時尚風潮,2013年門店數量高達5560家。

2014年1月24日,貴人鳥頭頂“A股體育運動品牌第一股”的光環登陸上交所。上市後,貴人鳥股價一路攀升,最高巔峯期市值超400多億元。創始人林天福也以190億身價躋身“2015年胡潤百富榜”。

不過隨後,貴人鳥開始出現更換經營策略、醉心資本運作,曾經的國民品牌開始因盲目擴張而逐漸出現了問題。

上市後的貴人鳥開始實施公司的全面戰略升級,就是從“傳統運動鞋服行業經營”向“以體育服飾製造為基礎,多種體育產業形態協調發展的體育產業化集團”轉型,利用資本手段快速拓展自身體育產業版圖。

2015年,貴人鳥2.4億投資虎撲體育,成為該公司第二大股東,並藉助虎撲補齊自身在體育產業的短板。隨後出資與虎撲成立規模達20億元的體育產業基金慧動域資本,貴人鳥開始通過資本的力量尋找體育行業的競購標的。

天眼查數據顯示顯示,截至目前,慧動域和對外投資了超40個項目,涵蓋足球、籃球、跑步、健身、户外等熱點運動項目,以及電競、體彩等互聯網+項目等項目。不過從最終的結果來看,這些投資項目大多以失敗而告知。

2017年,貴人鳥又計劃以27億元收購連鎖健身機構康威健身,並再度擴充其體育版圖,但後來這項併購計劃中途流產。

而在自己原本優勢業務的鞋類銷售上,貴人鳥還變更了傳統的銷售模式,即公司將品牌經銷授權合作模式轉變為直營銷售模式。不過,新的銷售模式需自主負責銷售,由此,導致貴人鳥銷售費用大幅增長。財報數據顯示,今年前三季度,貴人鳥銷售費用高達2.11億元,同比增長97.78%。

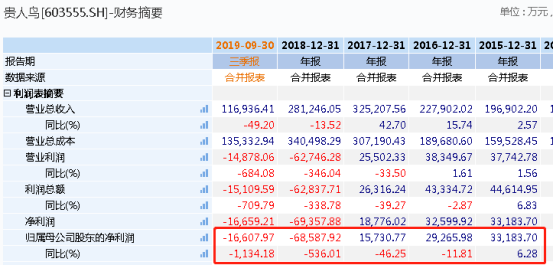

盲目擴張加上經營策略的失誤,導致了上市後的貴人鳥出現了業績連續的下滑態勢。據最新數據顯示,今年1至9月,貴人鳥歸屬上市公司股東的淨利潤為-1.66億元,同比轉虧下滑1134.18%;歸屬於上市公司股東的扣非淨利虧損達2億元。

在二級市場,這家曾經是市值超400億的明星股公司,也因為業績不佳、經營狀況頻出而出現了頻頻下跌的態勢。截至目前,貴人鳥股價從2015年的最高65.47一路下跌至最低3.38元,四年股價跌幅超94%,市值蒸發390億元。

國民品牌集體“過冬”

都是盲目擴張惹的禍?

今年,似乎是服飾鞋類等一眾國民品牌連續爆出糟糕的消息:比如被稱為“中國真皮鞋王”的港股老牌鞋企貴人鳥宣佈破產退市、女鞋“寶馬”達芙妮半年虧掉4億港幣、中國版ZARA突然爆倉引發危機……

國民品牌企業集體“入冬”,似乎也傳遞着行業景氣度仍未見好的信號。能否捱過寒冬期,積極實現轉型、調整方向、解決經營困境成為了核心命題。

1、一代“鞋王”富貴鳥破產退市

8月12日,停牌3年的富貴鳥收到了聯交所的最後通知,其股份上市地位將在8月26日正式取消。停牌前,富貴鳥報價3.88港元,總市值為51.89港元。

8月24日,泉州中院一紙公告及民事裁定書,宣告富貴鳥股份有限公司破產。在裁定中,泉州中院駁回了富貴鳥管理人關於“批准重整計劃草案”的申請,並終止富貴鳥重整程序。

至此,這家從1991年開始創設的明星鞋企經過28年的經營後,從輝煌走入衰敗。據最後公開的財報數據顯示,富貴鳥2017年上半年,由盈轉虧,淨利潤虧損了0.13億元。與此同時,富貴鳥的負債至少達40億元。

富貴鳥經營每況愈下,讓其債券價格一度雪崩,其中14富貴鳥債權僅僅四個交易日,票面價值的產品從每單位103.8元急挫至8.56元,而91.75%的累計跌幅,一舉創造出中國資本市場史上最低價公司債產品紀錄。一大批公募基金,券商等機構投資者因債券暴跌而踩雷。

10月31日,富貴鳥第三次拍賣結束,其包括應收預付類債權、長期股權投資等破產財產最終以2.34億成交。此前兩次拍賣,富貴鳥還經歷了尷尬的流拍。

2、女鞋“寶馬”達芙妮鉅虧關店4000家

而就在富貴鳥爆出破產退市的消息後,另一家國民品牌、有着女鞋“寶馬”稱號的達芙妮也傳出了利空消息。

據悉,在2015年至2018年連續4年鉅虧後,達芙妮今年上半年再度鉅虧3.9億港幣。受業績虧損的影響,達芙妮在港股市場的股價也一路下跌。

數據顯示,達芙妮國際從2012年4月股價高位11.172港元(前復權),一路下跌至跌最低0.142港元跌去約99%。11月13日,達芙妮股價繼續低開低走,盤中跌幅達4.03%。

為了扭轉局面,達芙妮曾考慮過入局電商,在2010年,達芙妮斥資3000萬元投資B2C平台“耀點100”,正式入局電商領域。遺憾的是,由於平台選擇錯誤,達芙妮慘受電商業務拖累。

據悉,收購後不到半年,耀點100就把達芙妮的首輪投資給燒光了。但達芙妮非但沒有及時止損,反而還要進一步深陷這個“泥淖”裏。在2011年底,達芙妮甚至關閉京東、樂淘、好樂等分銷渠道,全力扶持耀點100。但最終還是燒光了達芙妮所有的投資。2012年7月30日,耀點100直接被宣佈中斷網站運營。

由於經營業績不佳、資金緊張,達芙妮不斷的關店求生,最近幾年關閉門店數超過4000家。如今,達芙妮能否扭轉局面、轉危為安,則仍是未知數。已經有分析認為,達芙妮可能會和百麗一樣,選擇退市。

3、中國版“ZARA”拉夏貝爾突然爆倉

和達芙妮一樣,在女性消費者羣體中頗有好評的中國版“ZARA”拉夏貝爾今年也是流年不利。

8月6日晚間,拉夏貝爾披露最新消息顯示,其實控人邢加興持股質押比例接近100%,且已構成違約,這也意味着實控人的質押已經爆倉。據悉,從2017年11月至今年6月,邢加興先後6次將所持股份質押給海通證券。

同日,拉夏貝爾再度公告稱,公司實際控制人之一致行動人上海合夏投資有限公司8月6日將其持有的600萬股A股股份辦理了補充質押。此前,上海合夏已先後3次將所持公司股票質押至中信證券。

實控人及一致行動人先後高比例質押,其中一位還出現了質押爆倉的狀況,其背後則凸顯了拉夏貝爾並不樂觀的業績表現。

最新財報顯示,拉夏貝爾前三季度營業總收入為57.57億元,比上年同期減少7.2%;歸屬於上市公司股東的淨利潤為-8.25億元,比上年同期減少444.7%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為-9.13億元,同比下滑645.2%。這也被視為拉夏貝爾史上最差的一份財報。

為了轉變經營困境,拉夏貝爾不得不收縮戰略。據半年報顯示,截至2019年6月底,拉夏貝爾境內線下經營網點較2018年底淨減少2400餘個。以此計算,今年上半年,拉夏貝爾日均關店數量超13家。

和業績共同遭遇滑鐵盧的還有拉夏貝爾的股價。在A股上市不到2年,2017年10月其股價一度創下31.42元的歷史高點,即使到2018年上半年也還保持在20元上方,而目前其最新股價僅4.15元,一年時間跌幅超80%。

從這些國民品牌的過往情況看,從輝煌走向沒落、門店數大幅關閉、業績遭遇滑鐵盧,這些表現背後卻有着更深層次的規律,那就是這些企業都曾經歷了一輪高速的擴張。

在資金寬裕階段,企業都喜歡加槓桿擴張其事業版圖,甚至不惜跨界投資,但在市場萎縮後,這些企業都無一例外都嚐到了過度擴張的苦果。

以達芙妮為例,在佔領一線市場後,公司迅速想進攻二三線市場,,達芙妮不得不用採用低價促銷的手段來吸引消費者。然而,這樣導致的後果就是,達芙妮既要冒虧損的風險,也要冒品牌形象可能會崩壞的風險。

而拉夏貝爾面對龐大的市場,想出的策略是急速擴張搶佔地盤。2011年之前,拉夏貝爾僅有3個女裝品牌,門店數量為1841個;2012年,邢加興提出“多品牌、直營為主”的發展戰略。2015年以後,拉夏貝爾更是開啟了不斷“買買買”的併購模式,當年在國內新增1006家零售網點,是ZARA、H&M等國際快時尚品牌新增門店數量的十幾倍。

但由於服裝和鞋類行業開始由熱轉冷、加上電商的衝擊,這些企業最後不得不承受此前戰略大擴張的代價,最終導致一切失控、經營轉向危局。

有分析人士指出,如果服飾鞋類等企業過度擴張,擠壓庫存過多,則意味着企業將很難賺錢。而無論是拉夏貝爾、達芙妮還是貴人鳥、富貴鳥,都曾感受到這樣費用飆升、庫存積壓的痛苦。

東方證券研究顯示,大部分服飾企業的庫存天數都在150天以上,極少數有企業能夠把庫存天數控制在100天以內。庫存是企業的生死戰,這是效率與成本長久博弈。

業內認為,目前一大批曾經火遍全網的國民品牌的寒冬短期仍將持續,尋求戰略轉型升級、放棄重資產思維,成為扭轉困局的關鍵。整個服裝行業將迎來整體的洗牌,一些品牌會被淘汰,一些品牌會找到自己的發展道路。

More Content