作者:許林豔

來源: 氫元子

藥明康德是否還能保住自己的行業地位?

近日,康龍化成收到了中國證監會出具的批覆函,證監會核准康龍化成可到香港聯交所主板掛牌上市。A+H股模式頗受上市公司青睞。此前上海醫藥、復星醫藥、藥明康德、白雲山等,紛紛選擇赴港上市。其中康龍化成與藥明康德的經營領域最為相似。康龍化成或成CRO行業第二家A+H股上市公司。

2019年1月,康龍化成在深交所掛牌上市。公司成立於2004年,業務起源於實驗室化學。發展至今,康龍化成的主營業務涵蓋了實驗室服務、臨牀開發研究服務和CMC服務三大模塊。其中實驗室服務跨越了藥物發現和開發全階段,是公司目前的主要收入來源。而CMC服務的增速最為強勁。

同樣深耕於藥物研發外包服務平台的還有成立於2000年的藥明康德。公司最初是做小分子研發外包服務,後來將業務逐漸擴展至合成化學、生物分析和生物新藥等領域。公司主營業務為實驗室服務(中國和美國)、臨牀研究及其他CRO服務和CMO/CDMO服務。2018年5月藥明康德成功登陸上交所,同年12月公司股票在港交所上市交易。

三季報中藥明康德和康龍化成的業績表現都可圈可點。藥明康德營收漲34.06%達92.79億元,扣非淨利漲36.88%達17.14億元。康龍化成的業績增速也不遜色,營收漲29.03%達9.90億元,扣非淨利漲46.98%達1.71億元。此外,藥明康德每股收益降22.30%至1.08元,康龍化成每股收益漲33.12%達0.25元。

同樣的上市模式,同樣亮眼的業績增速,康龍化成是否能撼動藥明康德的行業地位?

01

CRO行業發展

20世紀末中國的CRO行業才開始起步。中國第一家真正意義上的CRO公司是1996年美迪生藥業服務公司(MDSPharma Services)在華投資設立的。

歷經20多年的發展,目前這一行業在國內的景氣度頗高。究其原因,業內分析師表示工程師紅利、海外產業轉移趨勢以及國內創新藥的浪潮都是促進行業發展的利好因素。目前國內CRO的整體行業增速快於全球平均增速。

新藥研發投資巨大,且存在較高不確定性,在藥物研發投資回報率不斷下滑的情況下,CRO對於中小藥企來説,是其發展的重要推力,公司對其依賴性很高。據Frost&Sullivan報告顯示,2017年全球小型製藥公司數量達7454家,佔製藥公司總數的76%。對大型藥企來説,CRO則是推動公司發展的重要補充條件。

這些因素都使得CRO行業,即醫藥研發合同外包服務行業,具有十分巨大的發展潛力。國泰君安研報顯示,2020年中國CRO市場規模有望達218億美金,未來五年行業複合增速有望達20%以上。

眾多從業者都爭相入場。2017年CRO行業開啟上市熱潮。當年康龍化成、在美國私有化退市的藥明康德和美迪西先後申報IPO,昭衍新藥、藥石科技也於當年成功上市。

雖然藥明康德在業內的評價很高,但是隨着越來越多的競爭對手入場,藥明康德遭遇的正面挑戰也逐漸增多。這種情況下,藥明康德是否還能保住自己的行業地位呢?

02

三大維度剖析康龍化成與藥明康德

康龍化成在A股上市之後曾連續13日漲停,7.66元/股發行價最高漲至59.39元/股。據康龍化成最新提交的港股招股書顯示,公司已經是中國第二大醫藥研發服務平台和全球三大藥物發現服務供應商之一。公司是否會成為CRO行業的顛覆者,備受投資者關注。

作為人才技術密集型行業,CRO需要大量高端人才的支撐。截至2019年6月30日,康龍化成在中國及海外共擁有6477名員工。據Wind數據顯示,截至2018年底,公司博士人數已增至393人,佔比6.37%。此外,公司還通過康龍學院向僱員提供持續培訓課程。同期藥明康德博士員工為949人,佔比5.35%。

如何留住高端技術人才,也是CRO行業公司要重點考慮的事情。各大公司都看準了股權激勵對人才的吸引力。康龍化成和藥明康德也不例外。2019年7月30日,康龍化成發佈了2019年限制性股票與股票期權激勵計劃首次授予激勵對象名單,共242人,獲授限制性股票數量為452.11萬股,佔公告日股本總額的0.69%。在此之前的7月20日,藥明康德發佈了2019年限制性股票與股票期權激勵計劃首次授予激勵對象名單,共2048人,獲授限制性股票數量為1365.78萬股,佔公告日股本總額的0.83%。

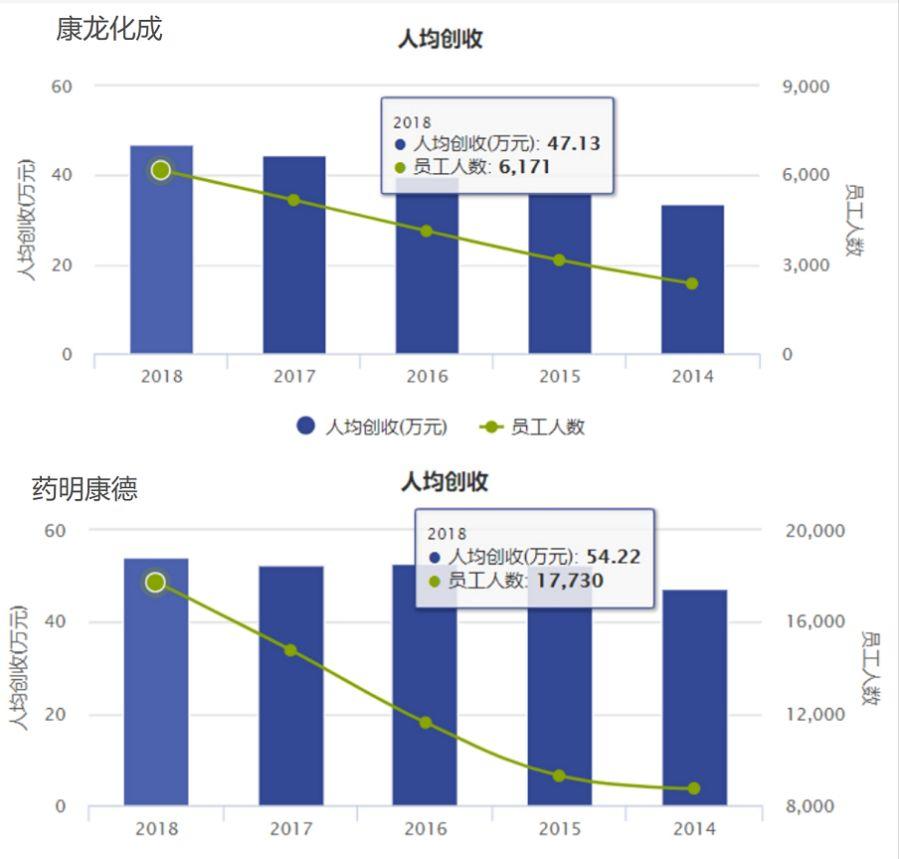

在單人產出方面,康龍化成人均創收為47.13萬元,藥明康德為54.22萬元。雖然二者相差不大,但與全球龍頭公司15-25萬美元的人均產出來説還是有較大差距。

研發方面,康龍化成的投入增速亮眼。2017年、2018年公司的研發費用分別為2260.82萬元和3161.08萬元,同比上漲39.82%。2019年前三季度的研發投入同比上漲82.65%,達4297.23萬元。此次港股募資的20%也是用來建立醫藥研發服務平台,以及發現和開發生物製劑。藥明康德的研發投入依舊維持在億元以上水準,2019年前三季度,公司研發投入為4.14億元,同比增長39.50%。

但總體來看,雙方的研發投入佔營收比都處在較低水平。據最新財報顯示,康龍化成研發佔營收比為0.02%,藥明康德為0.04%。不過,據公司上市以來披露的年報顯示,雙方的研發支出均未資本化。

內生驅動之外,康龍化成並未停止外延併購的步伐。2016年和2017年,公司在美國、英國進行了一系列收購。2019年上半年公司耗資7500萬元、1000萬元和1.2億元分別取得南京思瑞55.56%股權、柯君醫藥9.09%股權和聯斯達醫藥48%股權。目前康龍化成商譽為2.05億元。藥明康德也先後收購了AppTec、百奇生物、Crelux、輝源生物、WuXiClinicalDevelopment等多家公司。今年上半年,藥明康德控股子公司完成收購美國臨牀研究服務公Pharmaspace100%股權。目前藥明康德商譽達12.63億元。

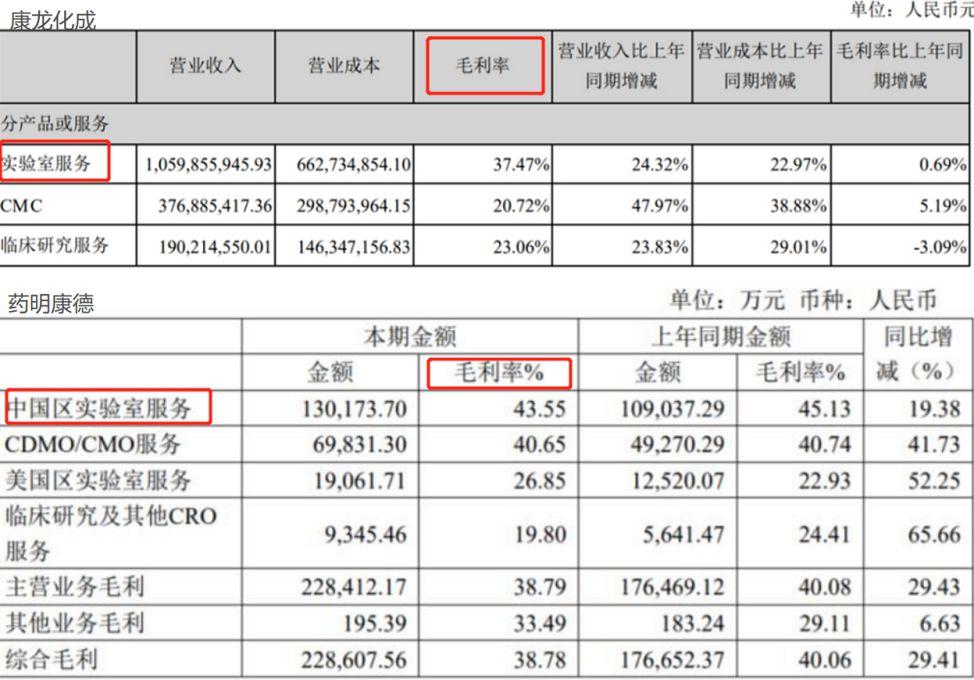

據2018年年報數據顯示,康龍化成核心業務營收為10.60億元,毛利率為37.47%;藥明康德的核心業務中國區實驗室服務營收為13.02億元,毛利率達43.55%。

從人才、研發和核心業務的毛利率來看,康龍化成距藥明康德還是有一定距離,不過其發展方向與發展潛力仍然值得肯定。

從全球範圍來看,雖然我國的CRO行業增速亮眼,行業景氣度高,但還是處在金字塔底端。與CRO國際巨頭諸如昆泰醫藥和科文斯相比,仍有較大差距。

More Content