11月11日晚間,多喜愛在晚間發佈公告,董事會決定繼續推進重大資產置換及換股吸收合併浙建集團事項。

這意味着,浙建集團借殼多喜愛上市一事,將再次開啟,而這一次主要是對證監會的一些問詢和意見,作出瞭解釋説明,並對材料做出了一些修改,不涉及對本次交易的交易方案的調整。根據雙方協商的方案,此次交易涉及的金額達72.8億元。

如無意外的話,這一次浙建集團借殼上市大概率會成功,上市公司的控股股東將變更為國資運營公司,上市公司的實際控制人將變更為浙江省國資委。

受此消息影響,多喜愛股價今日強勢漲停,每股報10元,市值34.8億元。

實際上,外界對於這一次借殼上市早已經議論紛紛,多喜愛創立於1999年,是一家集研發、設計、生產、營銷於一體的綜合型家紡上市公司,從近些年的股價來看,一直是在一步步走下坡路的,2017年還一度超過了60元的價格,兩年的時間就縮水超過80%。

再從公司營收看,除了2018年超過了9億元之外,就一直在5、6億元的區間徘徊,而淨利潤更是低,從未超過4千萬的規模,淨利潤率不足1%,到了2019年更是由盈轉虧。

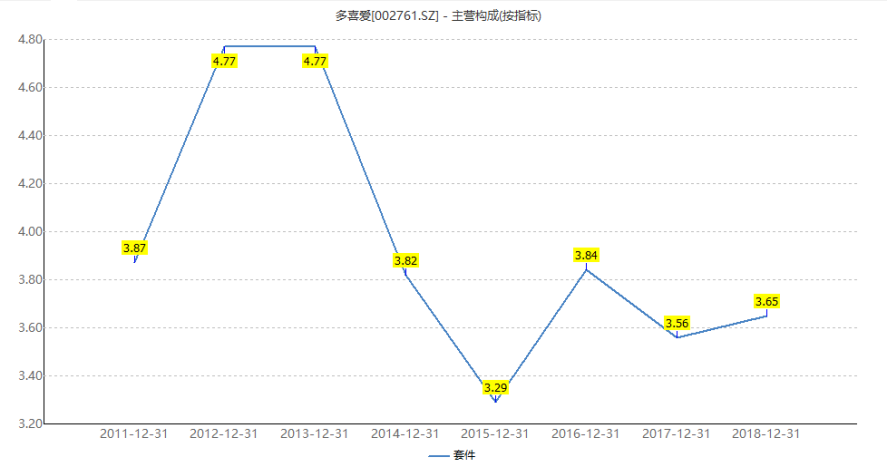

從2018年財報和2019年中報來看,該公司的主要營收來源是套件,而正是這一塊業務,自2013年來就出現了萎縮,目前公司的收入來源雖然多元化,但是仍然改變不了這一個事實。

所以,對於一家不賺錢的公司,套現離場或許是實控人最想做的事。

另一邊,浙建集團是有着70年曆史的國有企業,歸屬於浙江省國資委管理。2019年4月,公司擬借道多喜愛實現上市計劃,多喜愛的股價在其後的幾個交易日內,從8.6元上漲到了11.45元。

9月26日,浙建集團超80億元借殼項目未獲證監會通過。9月27日,多喜愛開盤一字跌停。

這對於那些追漲進入的股民來説,是一個十分糟糕的消息,對於多喜愛的控股股東來説,仍然也十分不利,一直想解套願望落空了。

從2018年的股價變現我們也能看出一二,多喜愛原控股股東陳軍、黃亞妮股權質押危機爆發,深陷流動性危機,於是決定將上市3年的多喜愛控股權轉讓。

控股股東股份解禁後6個月,即2018年12月,多喜愛公告稱,實際控制人正在推進股權轉讓事項。經過與多個合作方溝通,多喜愛最終選擇了欲借殼上市的浙建集團作為交易對手方。

從2019年4月份的方案來看,多喜愛公佈重大資產方案暨關聯交易預案,交易大致分為3個部分:其一,浙建集團或其控股股東向多喜愛實際控制人受讓其合計持有的上市公司29.83%的股份;其二,上市公司將其除保留資產以外的全部資產及負債置出,浙建集團全體股東將浙建集團100%股份置入上市公司,置出資產與置入資產的對價可以以資產置換、發行股份等方式支付;其三,多喜愛實際控制人持有的剩餘股份由浙建集團或其控股股東以現金或置出資產為對價進行支付或以上市公司定向減資的方式退出。

這一次借殼活動,委託給中金公司負責,擔任多喜愛重大資產置換及換股吸收合併浙建集團暨關聯交易的獨立財務顧問。

5月13日,陳軍、黃婭妮夫婦將所持有公司29.83%股本成功過户給浙建集團,轉讓價款12.53億元。

6月,經多喜愛與置出資產承接方等協商,置出資產定價7.16億元,置入資產定價79.98億元,加上浙建集團耗資12.53億元購買原實控人29.83%的股份,本次重組方案總價近100億元。

按照約定方案,多喜愛將以重大資產置換、換股吸收合併、剩餘股份轉讓等方式,對浙建集團進行吸收合併,使浙建集團成為上市公司主要經營主體。

但是萬萬沒想到,原本以為十拿九穩的一次交易,被證監會一票否決,於9月26日宣佈失敗。

證監會的審核意見指出,多喜愛吸收合併的標的資產資產負債率較高,經營性現金流和投資性現金流持續大額為負,持續盈利能力和流動性存在不確定性,同時標的資產內部控制存在較大缺陷,會計基礎薄弱。

此次證監會的“否決意見”直指浙建集團資產負債率較高、現金流持續大額為負、持續盈利能力存不確定性、會計基礎薄弱等問題。

數據顯示,2016年—2018年,浙建集團的資產負債率(合併口徑)分別為94.71%、89.41%、89.81%;2016年—2018年的經營活動現金流淨額分別為-1.78億元、-20.11億元、-20.56億元,投資活動使用的現金流量淨額分別為6.85億元、9878.49萬元和-15.06億元。

很顯然,在資產證券化過程中,負債率過高是一個大問題,也正是因此受到了證監會的質疑。

這筆錢,不能白花!

所以,這一次多喜愛再次提交了申請,迴應了證監會關於“多喜愛及其合併報表範圍內的子公司、浙建集團及其合併報表範圍內的境內控股子公司在境內房地產開發業務中是否涉及閒置土地、炒地和捂盤惜售、哄抬房價等方面合規性問題”,並對這些問題進行了專項核查,並出具本核查報告。

顯然,有備而來。

不過也正是這一點值得注意,浙建集團的資產負債率、增加流動性、改善現金流、提高持續盈利能力以及完善內部控制方面,值得投資者警醒,在買殼完成後,到底業績表現如何,還是一個未知之謎。

More Content