近日,國家衞健委發佈消息稱,目前南半球温帶地區流感活動水平持續下降,部分國家流感活動水平降到非流行季水平。北半球温帶地區除阿拉伯半島外,大部分地區處於非流行季水平,而基於此也監測出目前中國的流感活動仍處於非流行季水平。不過專家預測,11月中下旬流感活動將開始逐步增強,之後我國也將由北向南陸續進入流感流行季。

而這也意味着,隨着時間的推移,逐漸進入11月中下旬,我國的流感高發季也就要來了。

據瞭解,流感是全球關注的重大公共衞生問題,是由流感病毒(甲型和乙型流感病毒)感染引起的急性呼吸道傳染病,在人羣聚集的場所發生聚集性疫情。據世界衞生組織報告,流感每年可導致5-10%的成年人,20-30%的兒童發病,全球約有10億人感染流感,其中重症病例約300-500萬人,死亡病例約29-65萬人。

因此,可以預見的是,隨着流感高發季的到來,大眾對流感疫苗的需求急劇增加,從而促使相關生物醫藥公司疫苗業務進入爆發期,與此同時也使得其行情在二級市場變得更加活躍。

流感疫苗市場潛質幾何?

據相關資料顯示,相比於全球市場,中國疫苗行業起步較晚,在市場格局、技術產品等方面都較為落後但卻充滿潛力。而隨監管政策正向美國等成熟市場靠攏,疊加健康意識、技術產品、消費升級背景,未來有望複製成熟市場的發展路徑,即將進行下一個快速成長期。

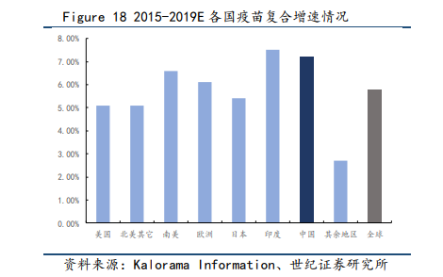

世紀證券研報指出,2017年全球疫苗市場規模達276億美元,在中國等新興市場(人口基數大、接種率低且品種落後)推動下,預計未來5年CAGR約7%。其中,2017年中國疫苗市場規模達210億元,2013-2017年CAGR僅6%,但預計在新產品推動下未來三年CAGR約15%。

(資料來源:wind)

而就目前來看,國內疫苗市場主要在疫苗重磅產品這幾大方向存有追趕紅利:一是單價到多聯多價的升級產品,即流感和肺炎相關產品;二是新型疫苗的創新產品,即HPV疫苗(指宮頸癌疫苗)。

具體而言,中國重磅產品首先定位在肺炎、HPV和流感三大類,主要是這三者包含了兩大條件:一方面是所預防的領域有巨大的潛在需求(患病率高、患病危害大);另一方面是疫苗預防效果好(滲透率高),這兩者共同決定產品的天花板。而結合中國現階段的情況來看,肺炎、流感、HPV疫苗的成長潛力無疑最大,將成為驅動此輪成長期的核心重磅產品。

言歸正傳,文章的重心迴歸到流感疫苗身上。

眾所周知,流感具有季節性的特點,每年11月到次年2月是流感的多發期,而由於流感具有季節性,因此,流感疫苗廠商一般每年有較為固定的生產流程:在2月WHO宣佈當年冬季流感季節的推薦菌株後,廠商選擇相應流感菌株進行製備(一般需半年),因此,每年上市的流感疫苗均有差異,對應一般疫苗具有的一次性消費屬性。

值得注意的是,從產品格局來看,2013年前流感產品以三價疫苗(含2個A型和1個B型流感毒株)為主,2013年開始WHO推薦防護效果更好的四價苗,隨後四價苗逐漸成為全球主流。

(資料來源:wind)

與此同時,由於國內主流的三價苗未能覆蓋該類病毒,造成預防效果差、流感疫情爆發,因此國內市場對四價苗的需求非常迫切。但受長生疫苗事件影響,儘管需求很迫切,但人們心中仍對疫苗產品心有陰影。據數據顯示,2018年四價苗批簽發量為1615萬劑,同比下降44.6%(質量風波後,此類疫苗接種意願更低),高危人羣的滲透率也很低約3%(美國為50%+)。

但,不得不説的,一旦進入流感高發季,四價流感疫苗還是可以快速實現放量。結合美國等市場經驗,隨着國家加強宣傳推廣、每年接種消費習慣的培養,四價大概率將取代三價苗並實現快速增長。2018年四價苗上市即批簽發533.01萬支,約搶佔3成市場份額(對Sanofi的進口流感疫苗打擊較大),今年有望繼續快速放量。此外,2019年1-9月,華蘭生物四價流感疫苗帶動品類增長104%,雖然增速較1-7月下降,但市場份額快速提升至32%。

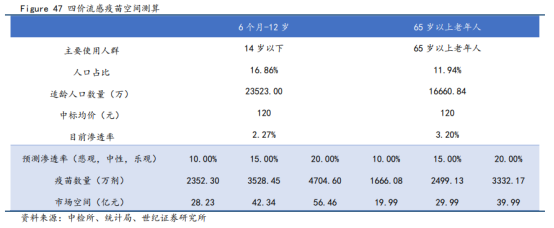

由此一來,根據以上種種數據,世紀證券表示,僅保守估算青少年和老年人高危人羣為接種對象,也忽略重複接種的消費屬性:根據其收集的數據顯示,2018年14歲以下(最佳是6個月-12歲)人口2.35億人,每人接種1次,單支中標均價為120元,保守假設滲透率10%、15%、20%(目前滲透率2.27%),測算出對青少年對應的規模約為42-85億元,同理測算出65歲一是老年人的市場規模約20-40億元。

(數據來源:wind)

而整體而言,從市場空間、競爭格局及管線佈局多個維度出發,對肺炎、HPV和流感疫苗這三類重磅預計市場規模有望達650-1200億元。

相關受益公司有哪些?

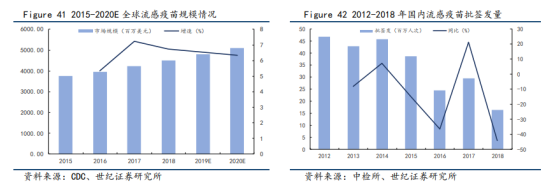

綜上所述可知,雖然流感疫苗品類整體處於成熟期,2016年以來受疫苗事件及主要生產企業控制權爭端等問題影響,批簽發量下滑嚴重。批簽發數量由2011年的5203.6萬支下降到2018年的1615.1萬支,CAGR為-14%。2019年1-9月實現批簽發1753.5萬支,同比增長104%,增速較1-8月放緩。

但需要指出的是,即便批簽發量下滑嚴重,但華蘭生物四價流感疫苗市場份額仍舊快速提升。據相關研報顯示,華蘭目前暫為四價流感疫苗唯一供貨商,另有3家公司已提交上市申請。具體而言,由於華蘭是國內第一家四價苗獲批上市的企業,銷售額隨重磅產品的迅速放量而增勢迅猛。

據該公司三季報顯示,今年前三季度其實現營業收26.38億元,同比增長29.60%;歸屬於上市公司股東淨利潤9.64億元,同比增長26.89%;扣非後歸屬於上市公司股東淨利潤8.92億元,同比增長31.11%。其中,Q3單季營收12.36億元,同比增長48.05%;歸屬於上市公司股東淨利潤4.57億元,同比增長48.96%,業績略超預期。

需要指出的是,其Q3業績快速增長的最主要因素是流感疫苗放量超預期,並預計四價流感疫苗銷量超過400萬支、三家流感疫苗銷量約200萬支,貢獻收入5-5.5億元。而得益於流感疫苗收入佔比提升,前三季度毛利率提升2.13百分點,其中Q3單季度提升5.14百分點。

此外,隨着流感疫苗持續放量,目前研發管線值得期江蘇金迪克的四價流感疫苗於今年5月份獲得生產許可,但目前仍未有相關產品批簽發,預計19年四價流感疫苗仍將維持華蘭獨家的格局,預計全年銷量超過800萬支。

而除此之外,還有幾家大型的醫藥公司的研發管線也值得期待,比如智飛生物的四價流感疫苗目前正在進行III期臨牀招募。

據瞭解,智飛生物是一家從事疫苗、生物製品的研發、生產和銷售的公司,主要經銷A+C羣腦膜炎球菌多糖結合疫苗,A+C+Y+W135羣流腦多糖疫苗,b型流感嗜血桿菌結合疫苗,凍幹甲型肝炎減毒活疫苗、微卡等產品。

據三季報顯示,該公司前三季度收入、歸母淨利潤和扣非歸母淨利潤分別為76.7億、17.6億和18.0億,分別同比+119%、+62%和+64%,符合三季報前瞻中扣非增速64%的預期。其中,Q3單季度實現收入26.3億元(+84.6%),歸母淨利潤6.2億元(+52.4%)。

而業績實現大幅增長,預計主要是HPV疫苗系列保持高速增長,以及五價輪狀病毒疫苗有一定的增量貢獻。此外,該公司還在財報中顯示,該公司23價肺炎已完成III期臨牀招募,四價流感疫苗目前正在進行III期臨牀招募,未來也具有一定的成長潛力。

More Content