來源:新浪財經

11月9日,鳳凰光學發佈了《重大資產購買暨關聯交易報告書(草案)》(下稱“收購草案”)。收購草案顯示,鳳凰光學擬通過支付現金方式購買海康科技智能控制器業務相關經營性資產和負債(下稱“標的資產”),交易對價合計4.15億元。

草案顯示,本次交易對方為海康科技,與上市公司同為中電海康控股子公司,所以這是一筆關聯交易。然而這筆關聯交易給出的業績承諾或偏低,2019年的業績承諾還不及標的2017年和2018年的盈利水平。此外,標的資產還存在主營業務毛利率下降、盈利下滑、嚴重依賴前五客户尤其是嚴重依賴松下電器等問題,未來能否給常年虧損的鳳凰光學帶來持續的盈利還有待觀察。

標的盈利下滑

業績承諾或偏低

收購草案顯示,標的資產的主營業務是海康科技旗下智能控制器業務,主要產品包括家用控制器和工業控制器兩大類,經營模式以OEM模式(即產品設計由客户完成、標的資產負責按照設計規劃完成生產製造)為主,主要客户包括松下電器、施耐德、史密斯等。

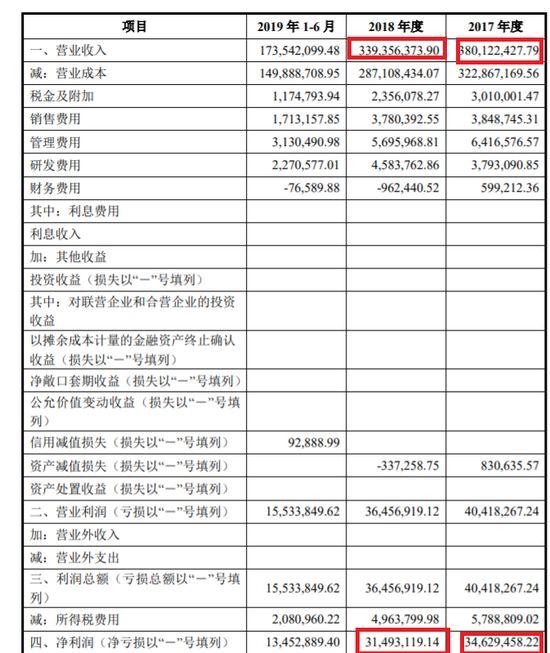

2017年、2018年和2019年上半年,標的資產分別實現營業收入3.8億元、3.39億元和1.74億元,分別實現淨利潤0.35億元和、0.31億元和0.13億元。可以看出,標的資產2018年的營業收入和淨利潤都出現了下降的趨勢,同比分別下降約10.7%和9%。

收購草案中並沒有解釋標的2018年業績下滑的具體原因,標的資產第一大主營業務毛利率下滑或是一個重要原因。根據重組草案,2017年、2018年和2019年上半年,標的資產智能控制器所產生的毛利佔比分別為91.82%、90.82%和91.96%;該業務的毛利率分別為14.78%、14.49%和12.65%,整體上呈下滑趨勢。

對於2018年營收淨利“雙降”、主營業務毛利率下滑的標的資產,上市公司給出了4.15億元的估值。收益法評估基礎下,在評估基準日2019年6月30日,海康科技智能控制器業務資產組模擬報表經審計後賬面淨資產為1.17億元,評估值為4.15億元,評估增值2.98億元,增值率為253.72%

相比4.15億元的現金交易對價,交易對方三年只需完成1.14億元的淨利潤就可以完成業績承諾。根據收購草案,交易對方承諾標的資產2019年度-2021年度的淨利潤分別不低於2950.55萬元、3739.07萬元、4728.92萬元。

值得關注的是,交易對方2019年的業績承諾還不及2017年和2018年的盈利水平,2020年的業績承諾也僅比2017年高出不到300萬元,可以説此次關聯交易的業績承諾不高,尤其是2019年的業績承諾或偏低。

標的嚴重依賴松下電器

收購草案顯示,標的資產對前五大客户的依賴程度較高。2017年、2018年和2019年上半年,標的資產來自前五大客户的收入分別是3.37億元、3.03億元和1.55億元,分別佔當期營收的88.66%、89.39%和89.23%,接近9成,這顯著高於同行同期水平。

以2018年為例,同行可比公司和而泰、拓邦股份、英唐智控和朗科智能來自前五大客户的銷售收入分別為58.22%、45.03%、36.55%和72.19%。

尤其是,標的資產對第一大客户松下電器較為依賴。2017年、2018年和2019年上半年,標的資產來自於松下電器的銷售收入分別是2.42億元、1.97億元和1.04億元,分別佔當期營業收入的63.79%、57.92%和59.68%,這也顯著高於同行公司同期水平。

還是以2018年為例,標的資產第一大客户佔比57.92%這個比例,已經顯著高於和而泰、拓邦股份、英唐智控前五大客户收入佔比之和,也高於郎科智能同期第一大客户的收入佔比36.3%。

客户集中尤其是對第一大客户較為依賴,企業會有業績大幅波動的風險。鳳凰光學在重組草案中也提到,在客户集中度較高的情況下,儘管標的資產與主要客户建立了良好的長期合作關係,但如果目前主要客户的經營情況和資信狀況、與主要客户的合作關係發生重大不利變化,同時標的資產在新客户拓展方面未取得預期成效,將可能對公司的經營產生一定負面影響。

此外,標的資產對松下電器的依賴不僅體現在下游銷售上,其每年從松下電器採購金額也比較“可觀”。2017年、2018年和2019年上半年,標的資產從松下電器採購的金額分別是6847.58萬元、4358.23萬元和2400.85萬元,分別佔當期採購總額的20.29%、13.92%和17.13%,同樣是標的資產的第一大供應商。

松下電器既是標的資產的第一大客户,又是第一大供應商,如果兩者的合作關係發生重大不利變化,標的資產“兩頭吃緊”,持續盈利能力將受到影響。而上市公司2017年、2018年和2019年1-6月的扣非歸母淨利潤分別為-5233.52萬元、-1588.65萬元和-2067.83萬元,仍處於虧損狀態。此次交易完成後,標的資產能否給常年虧損的鳳凰光學帶來持續盈利,市場會給出答案。

More Content