礪石導言

對東阿阿膠來説,其最大的挑戰是在無法再依賴提價的情況下,如何續寫“白馬股”的業績傳奇。

來源:礪石商業評論 作者:金梅

2009年,有“私募教父”之稱的趙丹陽出價211萬美元拍下了巴菲特的午餐,他帶給股神兩樣見面禮,一樣是有“國酒”之稱的茅台,另外一樣就是有“滋補國寶”之稱的東阿阿膠。

與茅台並列,東阿阿膠是有底氣的。男人喝茅台不過幾百年,女人的阿膠卻吃了上千年。

東阿阿膠至少已有1500年的歷史,南北朝時期陶弘景整理的《名醫別錄》記載:“阿膠,出東阿,故名阿膠也。”熱播電視劇《大宅門1912》《甄嬛傳》都多次提及東阿阿膠,高端正統的文化身份締造,使其奪得“藥中茅台”的稱號。

在過去十幾年中,東阿阿膠開始了一場與茅台相仿的“高端化操作”,將自己的“身價”一提再提。自2006年至2018年,東阿阿膠累計提價17次,漲幅超37倍。東阿阿膠的淨利潤也連續12年保持增長,成為資本市場公認的“白馬股”。

東阿阿膠走着茅台的成長道路,也沒落下茅台的“坑”。2012-2014年,在塑化劑風波、限制“三公”消費政策、醉駕入刑、清庫存等一系列因素的綜合作用下,貴州茅台股價從2012年7月份的190元/股跌至2014年初的76.98元/股。2017-2019年,東阿阿膠也在一片質疑聲中從70元跌到30元以下,也是腰斬都不止。

而今茅台股價已經衝破1200元高點,市值達到1.5萬億。按照茅台的成長曲線,未來是不是有個“驚心動魄”的故事等待着“阿膠中的茅台”來開啟?

但細細來想,東阿阿膠與茅台之間其實相差甚多。況且,保健品行業企業的更迭速度極快,提神醒腦、抗衰、養胃、促睡眠、增強記憶力……各種花樣輪番上場,在2000年前後,相繼製造了太陽神、三株、紅桃K等難以計數的明星,這些企業也幾乎都沒有逃脱“各領風騷三五年”的命運。東阿阿膠可以倖免?

1

最差業績近年來,“水煮驢皮”“智商税”“中藥無用”等等輿論外加醫保控費的政策,讓東阿阿膠的生存環境極速惡化。去庫存壓力下,2019年內外交困的東阿阿膠結束了12年的業績連漲,股價與2016年相比近乎腰斬。

2018年,東阿阿膠的業績下滑之勢就引起不小市場震動。東阿阿膠一季報業績不及預期,開盤後股價直奔跌停,截至收盤,逾2.3萬手封單封死跌停,與上個交易日相比,東阿阿膠市值縮水38.52億元。

進入2019年,東阿阿膠的業績更是進一步下滑。一季報,東阿阿膠的利潤下跌35.48%,中報公司利潤下跌77.62%,10月30日發佈的三季報,又給市場投下了一枚震撼彈。財報顯示,第三季度,東阿阿膠實現營業收入9.4億元,同比減少32.79%;淨利潤1594萬元,同比下降95.61%;扣非淨利潤為-457萬元,同比下降101.41%。基本每股收益0.02元,同比下降95.57%。

第三季度,東阿阿膠營收減少了32.79%,淨利潤卻減少了3倍,近年來東阿阿膠淨利潤每況愈下,成為市場熱議的焦點。

東阿阿膠大失血、驢皮吹破的言論就此產生。

其實針對股價近年來的大幅下滑,東阿阿膠也採取過不少措施。2019年5月24日,東阿阿膠發出股份回購公告:擬出資不少於7.5億元,不超過15億元回購公司股票,回購價不超過45元/股。然而業績不斷下滑的背景下,股票回購並不能解決問題,很多機構用腳投了票。東方財富choice數據顯示,東阿阿膠2019年三季度持股機構僅為13家,較2018年年報的194家,鋭減181家。

2

最牛增長十幾年前如果有一筆錢,最佳的投資選擇或許是買房,但在東阿阿膠的價格面前,房價的漲幅也要敗下陣來。

2006年之前,東阿阿膠借低價不斷拓展經營渠道、壓制競爭對手,佔據了70%的市場份額。然而低價使顧客日益老齡化、低收入化,高收入羣體逐漸遠離阿膠,選擇冬蟲夏草、參類等滋補品。隨着阿膠品類的逐步邊緣化,公司的經濟效益也不再樂觀,淨資產收益率長期徘徊在14%以下。

2006年,在東阿阿膠工作了32年,人稱“阿膠少帥”的秦玉峯上位。他為東阿阿膠制定了“價值迴歸”戰略。他説:“在明代,記錄商業史的目錄對阿膠的商業流通有詳盡記載,阿膠當時每市斤課税銀一錢六分,按當時税收慣例,流通税佔到銷售額的1/20,推算阿膠價格大致為每市斤三兩二錢白銀,折算到現在相當於每市斤4000-6000人民幣。”在他看來,阿膠是名副其實的貴族食品。

就這樣,東阿阿膠產品的零售價從2001年的每公斤80元,逐步增長至2006年的每公斤160元,此後更是飛速漲到2019年的每公斤5996元,18年間漲幅74倍,年複合提價27.1%,這不僅遠遠超過了中國經濟增速,甚至超過了瘋狂的房價。

2007年,秦玉峯為了將阿膠打造成“滋補國寶”,恢復了中斷百年的九朝貢膠的生產。據稱,九朝貢膠的工藝十分講究,連製作時間和地點都有嚴格的規定,必須要在冬至子時取阿井裏的至陰之水熬製。東阿阿膠從“宮廷貢品”這個關鍵詞入手,着力打造起貢禮的高冷人設。在各種採訪、演講中,秦玉峯多次提到古詩詞、古戲曲中的宮廷阿膠故事。

同時,東阿阿膠推出了方便、即食的低價產品桃花姬阿膠糕,與阿膠塊和複方阿膠漿構成三大主要產品。並展開阿膠系列產品探索,東阿阿膠藍帽子保健棗、東阿阿膠驢肉、東阿阿膠面膜等相繼問世。

這波操作,市場非常買賬。2007年,淨利潤只有2億的東阿阿膠市值達到200億,市盈率達到100倍。東阿阿膠彼時無限風光,勢頭絕不亞於現在的茅台。幾千年的滋補上品,文化護城河,提價權,高利潤率,高質量現金流,東阿阿膠簡直就是完美的化身。

東阿阿膠後來的表現確實可圈可點,利潤從2億到20億,翻了10倍。同期茅台的利潤也從28億漲到352億,增長了12.5倍,生長曲線非常相似。只是業績連番增長背後,茅台的市值像坐上了竄天猴,一飛沖天,而東阿阿膠爬升到400億後,兩年之間迅速腰斬,跌回“解放前”。

3

與漲價不匹配的業績增長據媒體報道,2006年到2018年這12年間,東阿阿膠對公司主力產品阿膠塊出廠價累計上調的次數高達17次。2010年一年間,東阿阿膠進行了3次小幅提價,漲幅超過50%。2010年12月28日起,阿膠塊不再被政府限價,阿膠的提價空間更大了,2011年1月,東阿阿膠進行了有史以來漲幅最大的一次調價,出廠價直接上浮61%。2014年,東阿阿膠價格上調的次數也達到3次。

從2015年起,公司提價的頻率有所放緩,改為每年一次,且集中在當年的11月。此時剛好是阿膠銷售旺季,公司利用消費者的從眾心理、送禮情結以及攀比意識,進行一次大幅度的漲價。東阿阿膠公司官網及旗艦店顯示,目前東阿阿膠的高端產品九朝貢膠售價達到每公斤103996元,金標阿膠每公斤8600元,而紅標東阿阿膠售價為每公斤5996元。

麥肯錫曾對全球1200家上市公司5年間的平均經濟指標做過統計:平均來看,產品價格每提升1%,經營利潤提升8.7%,槓桿高達8.7倍。但東阿阿膠的瘋狂漲價,並沒有帶來業績同樣瘋狂的增長。

2006-2018年間,東阿阿膠價格提升了30多倍,但營業收入只增長了近7倍,從10.69億元增長到73.38億元,淨利潤從1.54億元增長到20.87億元,增長不足14倍。東阿阿膠漲價帶來市場份額的降低昭然若揭。

品牌硬着頭皮拼命提價,打開了價格縱深,直接拉高了行業美譽度,在大品牌開疆拓土之時,中低端市場則必然會讓給“小弟”。提價過程中,東阿阿膠的市場份額從2006年的70%下降到2013年的30%,此後均在30%-40%的水平徘徊。同在山東的福牌阿膠,與其僅隔一條黃河,依靠低端定價拿下了32%的市場份額,成為市場的另一寡頭。

東阿阿膠並不是想扔掉低端市場,只是大眾化之路走得並不順遂。定位更低端的桃花姬阿膠糕,2007年推出之時沒產生多少實際性效果,直到2014年、2015年大眾消費能力和意識崛起後,才開始擁有一定市場。

東阿阿膠此前展開的一系列多元化嘗試,也沒有給東阿阿膠帶來更大提升。最近圍繞“千禧一代”的“真顏Chinelle”品牌首款產品“阿膠低聚肽精粹飲”上市,效果未可知,卻有衝擊桃花姬的危險。與太平洋咖啡聯合推出的“咖啡如此多膠”阿膠飲品,也並沒有激起什麼浪花。

4

業績緊箍咒——“LV皮”既然要高端定位,失去一些低價值客户,無可厚非。在提價幅度大於30倍的情況下,盈利能力卻並沒有同步提升,原因何在?驢皮——這個東阿阿膠的“緊箍咒”,拉開了它和茅台之間的距離。

與茅台的主要原料為糧食作物,價格波動比較小不同,東阿阿膠的原材料漲價幅度瘋狂程度,絲毫不輸其成品。2000年左右,市場上每張驢皮的價格大約在20多元,2016年一度衝破每張5000元的高位。最高時期,驢皮價格漲幅達到250倍,驢皮成了名副其實的“LV皮”。

導致驢皮價格飛漲的原因,除了阿膠熱之外,還有驢皮產能的嚴重不足。1998-2018年,驢存欄量以平均每年6.5%的速度在減少。我國驢存欄量從1998年的955.8萬頭連年下降至2018年的253.28萬頭。作為阿膠的重要原材料,曾有媒體報道稱,“中國需要在全世界買驢”。

但驢皮進口每年均有配額限制,進口驢皮的手續較難辦理,能直接開闢海外貨源渠道的商家並不多,因此驢皮走私蔚然成風。據《第一財經》報道,曾經有段時間,走私驢皮比販毒還賺錢。法新社報道稱,非洲每年有成千上萬頭驢被殺,出口到中國製作一種特殊的中藥。2017年,博茨瓦納無限期暫停了驢品的出口,這是尼日爾、塞內加爾、馬裏、布基納法索和岡比亞後,第6個限制驢出口的非洲國家。津巴布韋、埃塞俄比亞也都推出了相關限制政策。

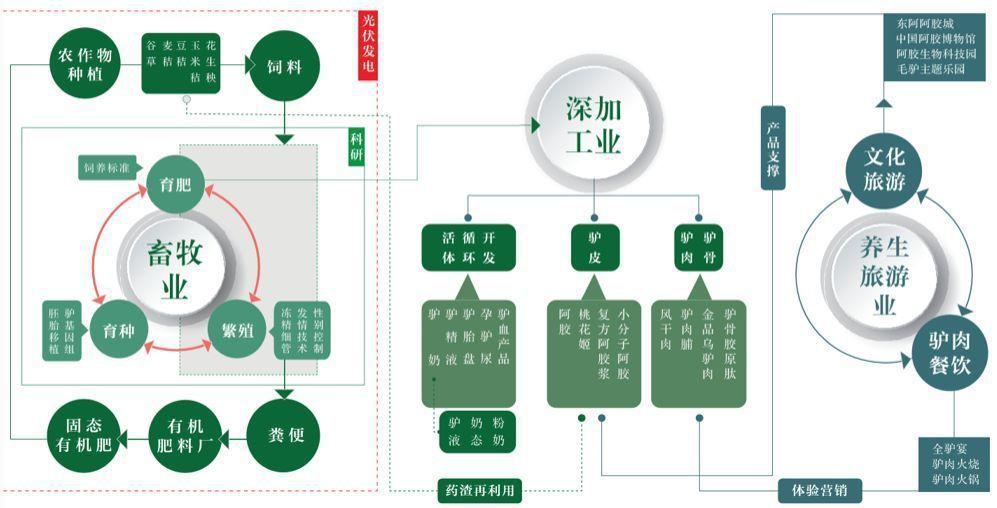

除了進口驢皮以外,還有一個重要的手段就是自養。由於驢的產出比較低,導致農户的養殖熱情越來越低,如果一個驢的價值產出可以達到5000元,那農户的養殖熱情就會起來,驢皮的價格自然就下去了。這就是秦玉峯所説的“全產業鏈驢”的“3+X+2”全產業鏈融合發展新模式的由來。

“3+X+2”即上游發展毛驢養殖、交易、加工三大產業;中游聚焦阿膠主業,培育多種產品、多個品牌;下游發展健康服務業、養生旅遊業的百億產業鏈。而今,東阿阿膠在全國建立20個毛驢藥材標準養殖示範基地,據2010年官網介紹,公司已經掌控全國驢皮資源90%以上,成為稀缺資源壟斷型企業,此後再無相關數據曝出。

但要把這條產業鏈跑通不是一時半會就能實現的,全產業鏈跟驢皮熬膠完全是兩碼事。

5

囤貨:成也蕭何敗也蕭何驢皮價格既然年年漲,那囤貨自然是獲利的不二之選。2014-2018年,東阿阿膠累積淨利潤83.7億,而經營現金流只有50億,這中間差了30多億,這個錢去哪裏了?“我們戰略性的儲備了很多原材料”,這是秦玉峯的回答。

據《第一財經》報道,公司驢皮收購有三種形式,第一是自採,第二是供應商配送,第三是屠宰場自留。目前供應商提供的驢皮佔比達80%。從2014年到2017年,東阿阿膠原材料庫存驚人上漲,在2015年市場低谷到2017年,東阿阿膠屯驢皮的速度遠超營業成本增長的速度,在2017年中達到驚人的25億左右。

不過故事很快來了個驚天逆轉。曾經被炒上天的驢皮突然在2017年遭遇價格低點,暴跌70%左右。據《甘肅省驢產業發展現狀及問題》稱,進入2017年10月之後,一方面受新環保政策的影響,包括山東某阿膠廠在內的部分阿膠生產企業,國內驢皮收購數量鋭減;另一方面國內市場高昂的驢皮價格使得生產企業不得不另闢蹊徑,從非洲及西亞等地進口驢皮,嚴重打壓了國內驢皮市場,市場驢皮價不及兩年前的1/4,目前成年驢皮市場價格維持在650-800元左右。

曾經讓東阿阿膠嘗過甜頭的囤貨,埋下了苦果。原料價格暴跌,東阿阿膠屯驢皮的策略開始暫時放緩,東阿阿膠披露的財報顯示,2017年、2018年,東阿阿膠的存貨中原材料的賬面餘額分別為19.54億元、18.22億元。從2015年就開始放緩的提價,此後飛漲的驢皮價格,在價格高位積攢的存貨,原料暴跌帶來的市場前景變化,都使東阿阿膠的利潤蒙霜。提價與利潤增長之間的一致性被打破。

只要市場還在,產品就還是要生產,庫存還是會被消化掉,慢慢抹平原料差價的坑。原料價格低點,東阿阿膠卻暫停對驢皮的收購。此番操作背後,與其高企的存貨和暗淡的市場表現密不可分。2013年年底,東阿阿膠的存貨金額為5.55億元,到2014年年底激增至14.68億元。2017年、2018年,東阿阿膠的存貨額分別為36.07億元、33.69億元,除去原材料外,在產品、庫存商品的金額為16.53億、15.47億。

高企的庫存是東阿阿膠來靠“惜售”維持高端形象,還是產品滯銷下的迫不得已,大家可以自行判斷。喊了幾年的東阿阿膠直銷,收效甚微是不爭的事實,市場大環境近年來也迎來低點。2018年,全國社會消費品零售總額增速為9%,自2004年以來,首次出現個位數增長。中康CMH監測數據顯示,2018年,滋補品市場增速由過去的20%以上,下降到5.8%。宏觀環境導致企業業績承壓,“價值迴歸”沒辦法繼續跑了。

要清囤貨可沒那麼簡單,這些貨不只在企業手裏,也滯留在大量經銷商的手中。阿膠保質期為五年,經銷商囤貨,差價收益就比較大,“漲價-囤貨-再漲價-再囤貨”模式影響着整個行業。而且為了搶佔市場,東阿阿膠從“價值迴歸”之初的預付款提貨,變為經銷商授信,為其囤貨製造了便利。

反映在賬面上,東阿阿膠應收賬款規模從早期的2億元以內,在2016-2018年之間激增為4.53億元、10.57億元和24.07億元。現在渠道發生了變化,2018年開始,東阿阿膠漲價的幅度和頻率開始變緩,經銷商們也不再積極囤貨了,況且貨還不好賣了。企業將貨壓在經銷商處透支的業績,遲早需要還回來。東阿阿膠的最差業績就此出爐。

去庫存帶來的失血現象,短時間內很難改觀。秦玉峯説,“現在渠道發生了變化,由靠囤貨轉為靠週轉率,我們順應渠道變化,進行了降庫存的調整,帶來了銷售業績的短期波動。”東阿阿膠稱,渠道庫存消化大概還需要1-2年的時間。但實際的存貨量也許要高於企業預期,而市場熱情會低於企業的預判,讓企業的陣痛期變得更長。

隨着原料價格的下降,打折清庫存的東阿阿膠在多方圍堵下,清貨難度也許會變得更大。可以確定的是,在消化完渠道上的泡沫和高價驢皮之前,東阿阿膠很難再續好看的財務數字。

6

結語作為行業龍頭,東阿阿膠具有較高的市場認知度,也有一定的文化護城河,但並非牢不可破。目前,全國阿膠生產廠商超過兩百家,東阿阿膠主打高端市場,單品價格排在全國首位。而福膠佔領中低端市場,企業產能最高。隨着同仁堂、太極集團、九芝堂等大型醫藥集團在阿膠方面的佈局加深,行業內的競爭與洗牌逐漸激烈。

“價值迴歸”之下,一路高漲的價格已經超出了市場的接受能力,市場增長放緩,原材料價格走低,多方圍剿之下,東阿阿膠主動壓縮渠道客户庫存並控制發貨,是必然之舉。

茅台只要縮短預付款賬期即可達到渠道調控的效果,對渠道調控控制能力,也是企業獲勝的關鍵。東阿阿膠對渠道進行調整的同時,不傷害經銷商的利益,才能讓陣痛過後,繁榮繼續。東阿阿膠也曾表示,因為涉及到經銷商的利益,也不排除東阿阿膠和經銷商私底下會有一些補貼協議。

對東阿阿膠來説這是“價值迴歸”陣痛的第一次大考,這麼多年的價格飛漲,市場的惡化,從公司授信額度的增加中就可洞見一二。依據央視財經頻道的報道,而今東阿阿膠的價格已經下降到了之前的六折水平。但單純依靠打折這種簡單粗放的去庫存方式,很難形成長效機制。對於東阿阿膠來説,突圍的更好辦法必然是開發新單品,發掘新用户,但目前來看,這條路同樣不好走。

説東阿阿膠是驢皮吹破了,的確有點危言聳聽,但短期之內重回持續增長的勢頭應該很難。國人已經吃了千年的阿膠,還是有文章可以做的,只是要真正的讓價值迴歸,而非人為的讓本可以飛入尋常百姓家的產品變得奇貨可居。

品牌高端化無可厚非,但擁有最廣大市場和鉅額利潤的品牌,無不是心繫消費者和服務消費者。從“禮”變成“食”,才能真正提升產品的市場價值。

目前來看,全產業鏈驢和並不火爆的新款,貌似都很難變身東阿阿膠的第二成長曲線。雖然去庫存的陣痛早晚會過去,但東阿阿膠更大的挑戰在於如何在不再依靠提價的情況下,去續寫“白馬股”的業績傳奇。

More Content