作者:君臨研究中心

來源:君臨

核心資產,也爆雷了。

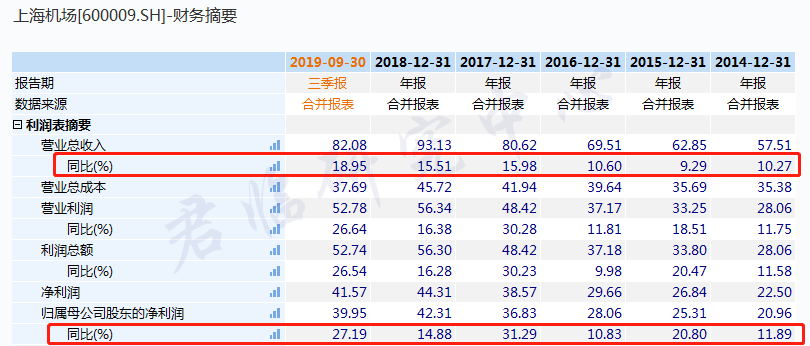

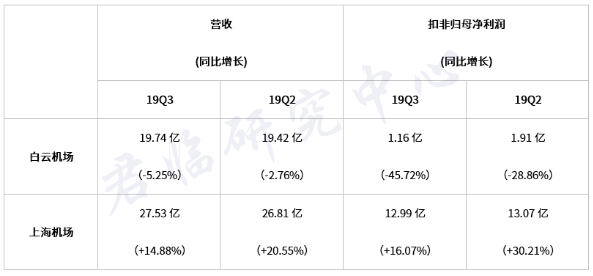

近日,白雲機場發佈2019年Q3財報,營收58.33億元,同比增長0.51%;實現歸母淨利潤為5.73億元,同比下滑37.64%;實現扣非歸母淨利潤為5.22億元,同比下滑42.96%。

雖説這兩年,投資者對於爆雷已經司空見慣,但是對於機場股這種稀缺而又超級壟斷的“包租婆”爆雷,仍然是意料之外。

然而,意料之外之事,往深一層看,卻又是情理之中。

1

機場股在過去相當長的時間裏,市場價值都沒有被充分發現,從A股的兩大機場龍頭的估值也可以看出。

▲

來源:wind,上海機場估值

▲

來源:wind,白雲機場估值

導致機場股估值中樞維持低位的原因很多,最主要的是A股投資者結構以及風格所限, 一個散户為主導的市場,追熱點、炒題材才是常態,其他的都是浮雲。

直到滬港通開通,老外帶來了不單是巨量的資金,還有成熟的投資理念。從老外對上海機場的買買買中,A股股民才猛然發現了這一個所謂的核心資產。

機場股一夜之間飛上枝頭變鳳凰,例如上海機場,彼時已度過對業績壓力較大的折舊攤銷期,進入到穩定收益時期,伴隨着中國經濟的持續向上,業績表現也給力,營收利潤常年增長外,淨利潤的增長也高於營收增長,得益於機場這門生意的超低三費費率,銷售淨利潤率超過40%,顯示出很好的盈利能力。

▲

來源:wind

老外對上海機場的熱情,更是溢於言表。

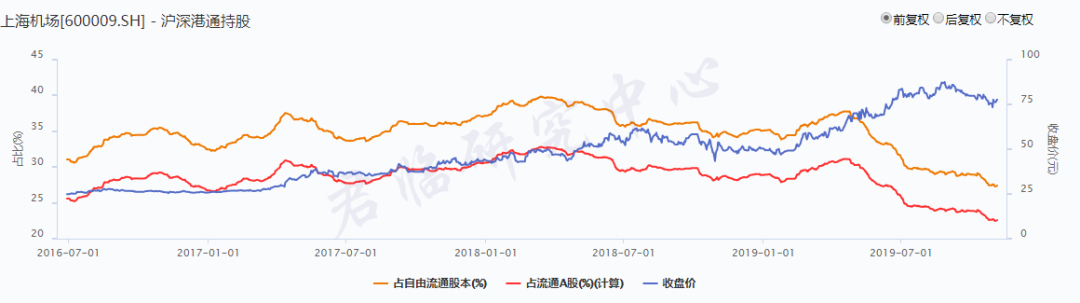

2015年5月19日,上海機場總境外持股比例超過28%,接近外資允許持股比例上限30%,滬港通被暫停接受外資買盤,成為自開通以來首個因觸及紅線而暫停的股票。

此後,外資對上海機場的持股比例就一直處於接近28%的位置。

▲

來源:wind,上海機場外資持股比例和股價表現

在外資的示範效應下,各路資金也逐漸看清了上海機場的價值,相繼入局,上海機場迎來了戴維斯雙擊,股價節節攀升。

▲

來源:wind

▲

來源:wind

在上海機場的帶動下,其他機場股估值也得到提升,包括深圳機場、廈門空港。

▲

來源:wind,深圳機場估值提升

▲

來源:wind,廈門空港估值提升

回過頭看,炒作機場股的邏輯也沒什麼毛病,天然的壟斷地位、強大的剛需性、穩定的現金流、難以枯竭的高端客流,護城河理論怎麼套上去都適用。

天下間的生意,有什麼比坐地收租更完美的?

別看那些高科技公司風光無限,實際上也是壓力重重,只要稍微跟不上技術或者市場的變化,説被埋就被埋,要想一路保持,燒錢般的研發費用就一個都不能少。

機場就不一樣了,建設期間需要大投入,對資金的需求比較大,建好之後的一段時間裏,折舊費用也會對利潤造成壓力,可一旦度過這個時期,後面就是躺贏模式,而且機場這種事物本身就變化小,並不需要像高科技那樣拼命追趕技術進步,各項費用都很低。

不過,市場總歸是市場,機會是跌出來的,風險是漲上去的。

2

理論上,任何生意都有天花板,至少也是階段性天花板,一旦遇到天花板,增速下滑就順理成章。

機場這門生意有沒有天花板?

也是有的。

機場做的其實就是流量生意,本質上和淘寶並無二致。

不同的是,機場的流量包括飛機流、貨物流和客流。這三個流量,基本上決定了機場的賺錢能力,如果這三個流量持續增長,一切都OK,但如果出現增長瓶頸,那機場生意的增長也會跟着出問題。

過去10年,中國經濟發展迅速,房地產的財富效應下,坐飛機的人越來越多,境內外旅遊的、求學的、商務的、交流的,機場也逐漸由高不可攀走入尋常百姓家。

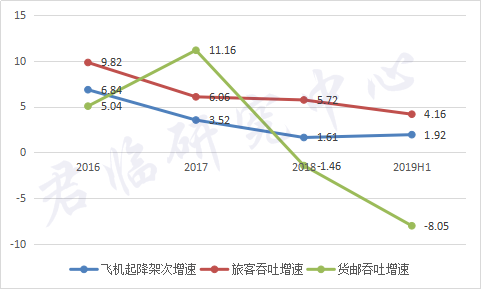

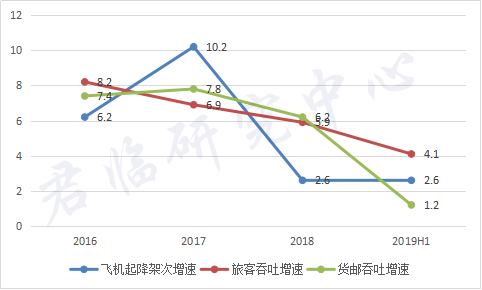

然而,過去三年,無論是上海機場還是白雲機場,三大運營指標的增速都處於逐步下滑的狀態,顯示機場的流量增速已經放緩。

▲

來源:wind,上海機場運營數據

▲

來源:wind,白雲機場運營數據

最終體現在業績上,就是剛剛公佈的19Q3財報,兩大機場的營收和利潤增速都放緩,白雲機場更是直接出現負增長,而且跌幅在加大。

▲

來源:wind,上海機場和白雲機場Q3財報

股票市場的邏輯是有慣性的,習慣了過去的高增長,股價和估值都已經炒上去,增長放緩就已經不能接受,何況是下跌。

尤其是今年以來,漲幅達到1.5倍、猛過上海機場的白雲機場,配以這樣的財務數據,不跌停就完全不正常。

▲

來源:富途,紅框為白雲機場前三季漲幅

當中有一些是中長期因素的改變,也有一些只是短期的擾攘。

長期因素中,宏觀經濟增速由過去的中高速轉向低速,已是常態,居民的可支配收入的增速也將難復地產時代的高增長,在這樣的大環境下,機場的流量步入低速增長很正常,除非有必要去擴建跑道和候機樓;

微觀上,上海機場和白雲機場開通的國際國內航線已經覆蓋了絕大部分能夠開通的地區,再出現高增長也不現實。

短期因素中,白雲機場有扣除民航發展基金返還的影響,還有有税商業重招租的拖累,三季度就有幾十間商鋪出現了空置的現象;上海機場則是衞星廳9月投運,折舊費用增加,“限台令”、香港事件影響下地區航旅需求出現了疲軟等等。

短期因素可以隨時間而逐漸得到改善,但是長期因素要反轉就比較難了。

如此看來,機場全局性向上的美好時代應該算是告一段落了,未來誰家過得好,更多的需要依靠內生的增長。

3

説到內生增長,重點還是得迴歸本源,也就是機場股各個業務情況。

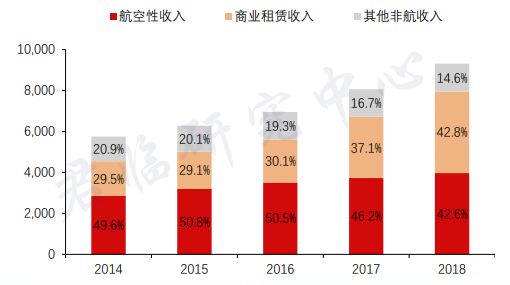

以上海機場為例,主營收入可以簡單地分為航空性和非航空性收入,航空性收入包括飛機起降費、停機費、客户服務費、安檢費等,非航空性收入包括機場的商鋪租金、廣告牌等。

收入結構中,非航空性收入逐漸成為主力,18年佔比達到57.4%。

▲

來源:wind

原因很簡單,像飛機起降費、停機費、安檢費涉及到公眾的基本利益,遵循的是國家定價標準,價格相對固定,市場化程度不高,而像商鋪租金、廣告費收入這些就會相對市場化。

換言之,航空性收入取決於飛機數量和客流數量的多寡,而上海機場已步入成熟期,這兩項的增速都不高,因此貢獻的營收佔比逐步下降。

而另一面,機場的商鋪和廣告牌具備天然的稀缺性,由於機場的客流通常較為高端,對應的商業利潤都非常高,如香水化粧品、奢侈品等,而且機場這一渠道是兵家必爭之地,即使客流量增長不大,機場也可以通過市場化的定價去調節租金標準,讓價高者得。

過去10年,上海機場的航空性收入增長了1倍,年複合增速為7%,而非航空性收入增長了2.6倍,年複合增速為14%。可以説,非航空性收入已經成為機場最肥的一塊肉,也是業績增長的重中之重。

因此,要説機場這門生意的未來,誰的非航空性收入夠牛,誰的未來就更值得期待。

現在,媒體和券商都在大肆報道上海機場新投入使用的S1、S2衞星廳,給上海機場帶來新的流量增長點,這點沒毛病。

儘管短期內會面臨折舊費、人力成本、運營成本上升的問題,產能爬坡又並非一蹴而就,進而對利潤增長情況造成影響,但長遠上看是好事,尤其是前期的利潤受壓後,股價可能會回調到相對舒適的位置,反而可能會出現機會。

不過,上海機場裏的一些“中國特色”,還是值得投資者注意。

機場非航空性收入中,真正具備成長價值的是免税收入,即國際航班區裏的那些免税店交給機場的費用,一般是銷售提成的形式,可以是保底的,也可以是實際的,兩者取其高。

前文提到的香水化粧品、奢侈品大多位於國際航班區,因為免税,這些商品的價格比普通市面價便宜20~30%,相當有吸引力,而上海機場又是國內最多國際航線的機場。

理論上,機場可以憑藉超級壟斷的地位,讓銷售提成有多高收多高,不用給那些商家面子,以此推高業績。

這正是上海機場的忠實粉絲們最堅定的信仰。

但機場可以在這個事上做得多絕,不妨看看反面案例。

世界零售額最大免税店Dufry,其毛利率高達70%,淨利率卻萎靡不振,僅在一兩個點之間徘徊,“幕後黑手”就是機場。

因為Dufry是在全球市場化自由競爭中擴張,機場跟你就只剩下利益關係,扣點那是毫不留情,即便你是“孫悟空”飛天遁地,通過規模採購將毛利做到極致,但還是逃脱不了機場這座“五指山”的壓榨,是不是有一股香港地產霸權的味道?

當然,在社會主義的中國,遊戲規則也不能這麼赤裸裸。

雖然也要尊重市場化,但是不要忘了,上海機場的免税店可是大名鼎鼎的中免開的,上海機場是地方國資,人家中免也是大央企,關上門來其實都算一家人。

所以,機場這頭可不能壓榨得太狠,畢竟頭上三尺有“神明”。

再説明白一點,就是市場化+政策干預相結合,坐地商量好了再分金,win-win才是王道。

所以,對於上海機場的免税收入,保持樂觀是應該的,但要像那些無腦唱多一般,認為天空才是極限,那就想多了。

4

聊完上海機場,再看回白雲機場這次爆雷,冥冥之中似乎已有所指。

上海是長三角絕對的一哥,白雲機場還得和旁邊的香港機場和深圳機場競爭,不管是國內國際航線,還是機場流量,白雲機場都比不過上海機場,利潤和收益率指標也都差過上海機場。

然而,白雲機場股價卻在短短一個月內(9月)漲了30%,估值甚至超出上海機場近4成,而最為詭異的是,8月底中報已經爆出淨利潤下跌39%。

如果市場沒有錯,那就不知道誰錯了。

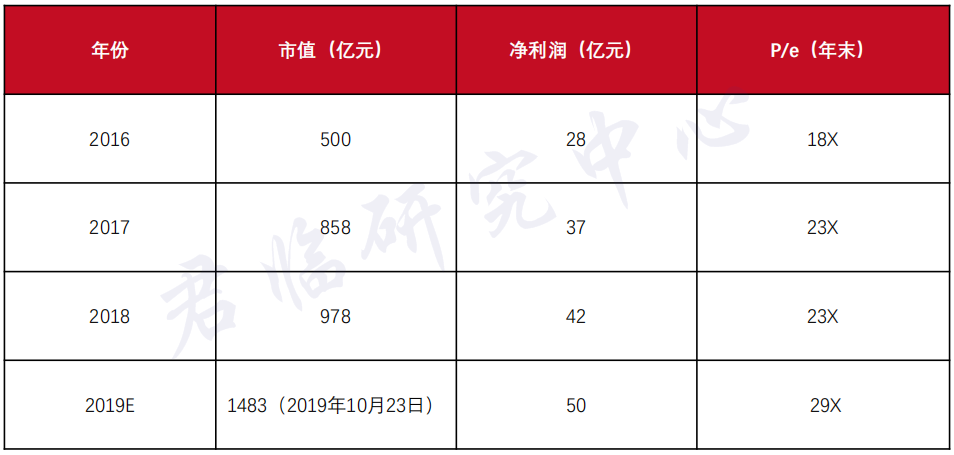

長期看,機場的核心資產屬性並沒有改變,但是看看兩大機場龍頭,現在這個價位、這樣的估值,雖説不是歷史最高,但和那些年被瘋狂買爆時對比,也絲毫不低,超過30倍的估值,要想提升,難度不小。

剩下的,就只能是賺公司成長的錢了,伴隨着公司一起成長,慢慢和時間做朋友吧。

More Content