10月份以來,外資流入異常兇猛,想必混跡資本市場的小夥伴都能感受到這股強大的洪流。外資除了我們早已習慣買入的超級大藍籌外,比如貴州茅台、中國平安、美的集團、格力電器、海天味業等等,還增持了不少細分領域的龍頭。據Wind顯示,外資1個多月以來,增持比例前三的分別為索菲亞、華帝股份、東方雨虹。

上面這份名單引起了筆者的極大關注,尤其是東方雨虹。該公司作為防水材料龍頭廠商,多年以來給外界的印象是“悶聲發大財”,上市至今股價累計上漲超過30倍,今年以來累漲亦超過90%。

(來源:Wind)

而近日公司又遭北上資金大幅增持超2%,成為第三大股東,逼近許利民。這又釋放或者説透露了什麼強烈信號呢?

(來源:Wind,三季報披露的股東明細)

一、東方雨虹成色幾何?

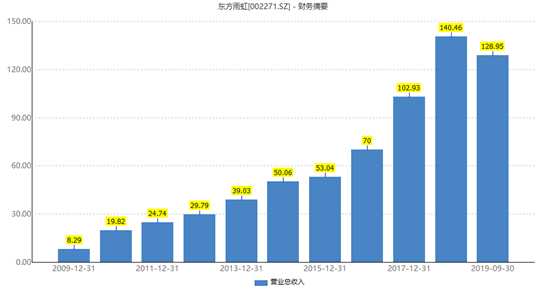

今年前三季度,東方雨虹營收128.95億元,同比增長38.64億元,而過往3年營收增速分別為31.98%、47.04%、36.46%。如果把時間拉長看,最近10年年複合平均增長率竟高達38.13%。

歸母淨利潤前9月為15.66 億元,同比大增40.55%,較過往2年的20%左右的增速提升了一個檔次。過去10年,年複合平均增長率為44.99%。

從剛上市的幾億營收,幾千萬淨利潤的“小角色”,到目前已經是超過百億營收,上10億淨利潤的龍頭大廠,變化之大,成長速度之快,令人驚歎。

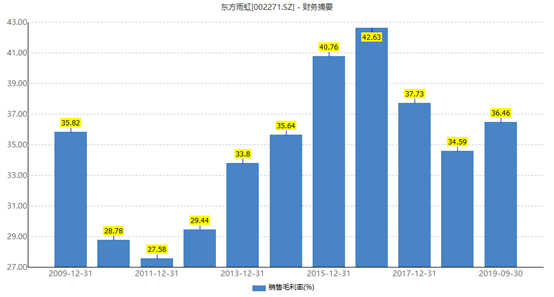

毛利率方面,今年前三季度為36.46%,跟過往2年相差不大,但相比2016年頂峯時候的42.63%要減少6.17%。但從10年的角度看,公司毛利率表現呈現一定的週期性,但總體趨勢向上,儘管有些年份調整很大,特別是2011年和2016年是很明顯的拐點。這兩個節點上,跟上游的原材料——瀝青價格價格的漲跌有很大關係。

前三季度,公司的銷售淨利率為12.23%,相比去年末提升1.47%。最近5年時間,公司的淨利率均維持在兩位數的水平,比剛上市的前5年要高出一個檔次。

截止三季度末,東方雨虹的應收賬款為65.6億元,佔總營收的50.8%,佔比非常之高,這不是一個好現象。另外,公司預付賬款為4.65億元,兩者加合為70.25億元。這是下游客户對於公司的資金佔款。對於產業鏈上游公司,東方雨虹應付賬款22.72億元,預收賬款8.01億元,兩者合計30.73億元。

對比上下游,我們便可知道東方雨虹的議價能力很弱,產業鏈話語權不在自己手上。但仔細想一想,也是沒有辦法,上游供應商是中國石油、中國石化等石油化工企業,而下游客户則是房地產巨擘,包括萬科、保利、中國建築等等(2013年年報中披露的前5大客户)。

東方雨虹對上下游均沒有太強的掌控力,因此現金流問題一直是困擾着投資者的心病。

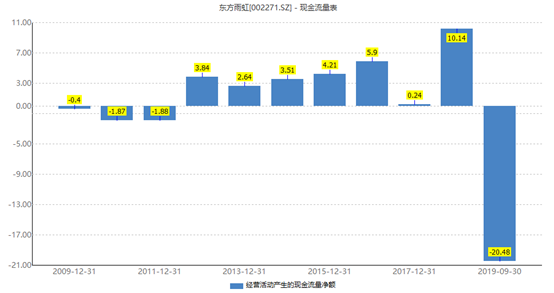

今年前三季度,公司經營活動現金流淨額為-20.48億元,而淨利潤是+15.66億元,兩者懸殊36.14億元,這説明盈利並沒有實打實流進來,盈利質量堪憂。不僅是今年,過去多年,淨利潤數額均遠遠高於經營性現金流流入淨額。

但這裏面也有一些樂觀因素。今年一季度公司經營性現金流淨流出29億元,上半年披露總計流出11億元,相當於二季度淨流入17.69億元。對比去年年報和今年年中報的相關信息披露,可知這一筆資金是此前用作“履約保證金”(是指工程發包人為防止承包人在合同執行過程中違反合同規定或違約,並彌補給發包人造成的經濟損失而暫時繳納的保證金)拿回來的。

因為下游均是大型房企,話語權很強,要佔用東方雨虹更多的信貸資源,但同時也具備強大的資金實力和保障力。這樣,東方雨虹才敢“放心”地把這筆巨資放在客户身上,並且現在公司正在實施“大客户戰略”,也是不得已而為之的事情。

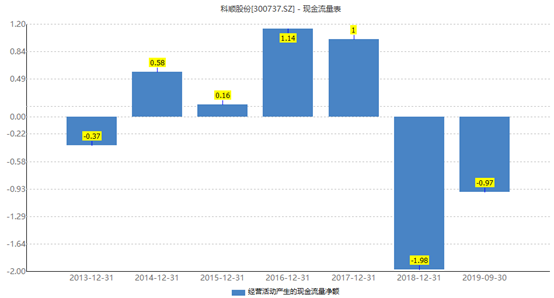

現金流很差,其實也是做防水行業公司的通病。看看該行業的老二——科順股份,現金流情況同樣糟糕。

總體來説,東方雨虹是一家成長速度極快的公司,特別是今年來房地產市場較為萎靡的情況,還能取得30-40%的高增長。但同時,我們也要注意到現金流糟糕所帶來的經營風險。

二、業績增長邏輯

東方雨虹專注做防水材料以及施工服務,包括房屋建築、高速公路、城市道橋、地鐵及城市軌道、高速鐵路、機場、水利設施等眾多領域,但房地產行業的防水業務佔比超過50%。

市場預期未來房地產市場會比較悲觀,作為上游的防水龍頭還能夠持續高增長嗎?未來,公司業績增長邏輯又是怎樣的呢?

1、市佔率的提升

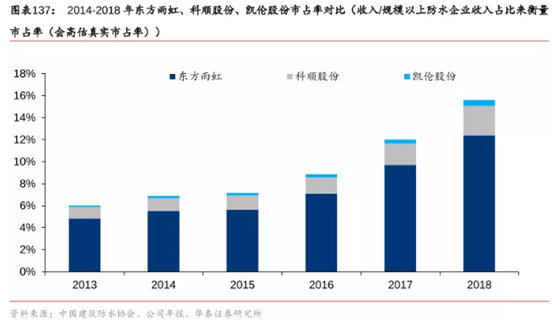

根據中國建築防水協會的統計,2018年規模以上(營收在2000萬以上)防水企業的收入為1147億,比去年增長14.8%。

另外,跟建築裝修商(比如龍頭金螳螂)一樣,因為面臨運輸以及區域阻隔的問題,全國中小型、家庭作坊式的防水企業多如牛毛,市場規模大致也在1000億元。

這樣算下來,整個防水行業將超過2000億元的市場規模。而A股市場專注該領域的公司僅有兩家,一家是東方雨虹,一家是科順股份。前者前三季度營收128億元,後者營收為33億元,兩者不在同一個量級。

按照2018年的營收來計算,防水龍頭東方雨虹的市場佔有率也不足10%,還有90%的市場空間有待挖掘。東方雨虹很明顯處在一個“小公司、大行業”的市場格局當中。

這些年,防水行業的集中度有較為明顯的提升。其中的一個邏輯是因為前些年國家進行環保整治,淘汰落後產能,龍頭企業受益最為明顯。

前三季度,科順股份營收和歸母淨利潤增長分別增長64.7%、66.56%,業績大幅增長,超出市場預期。這可見市場集中度在快速提升,並且基本能夠彌補房地產市場萎靡所帶來的需求下滑(下滑不會太多,地產是經濟的穩定器)。

2、舊改市場

今年,中央層面在多場合提及加快老舊小區改造的問題。

3月,全國兩會中提到:”城鎮老舊小區量大面廣,要大力進行 改造提升,更新水電路氣等配套設施,支持加裝電梯,健全便民市場、便利店、步行街、 停車場、無障礙通道等生活服務設施。”

7 月,中央政治局會議上繼續強調:“穩定製造業投資,實施城鎮老舊小區改造、城市停車場、城鄉冷鏈物流設施建設等補短板工程,加快推進信息網絡等新型基礎設施建設。”

另外,根據住建部初步統計,截至 今年5 月底,全國共有老舊小區近 16 萬個,涉及居民超 4200 萬户,建築面積約 40 億平方米,預計“舊改”市場規模將超萬億。而且正常情況下,建築物本來就每10年會有一個維修的週期,這一塊的存量面積約630億平方米。

而且這一塊的難度和專業性更好,對於龍頭品牌的優勢更明顯。最關鍵的,二次維修的產值較高,毛利率比一次施工高。

3、非防水業務發展

東方雨虹除了防水業務,近年來還在培育新的增長極,包括節能環保、非織造布、特種砂漿、建築裝飾塗料等領域。

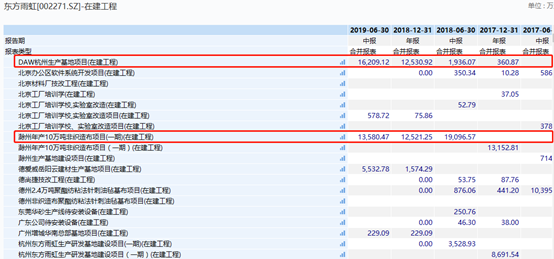

目前,東方雨虹在建工程共計8.4億元,包括1.62億元的DAW(德愛威塗料)杭州生產基地項目、1.35億元的滁州年產10萬噸非織布項目等等。

(來源:Wind,部分在建工程項目)

這些產能釋放出來,將增厚業績。

三、尾聲

目前,東方雨虹動態PE為18.61,回到了歷年來機會值附近,但比年初極度絕望的悲觀估值——13倍,提升了不少。

這樣來看,東方雨虹的估值仍有上行空間。並且即便估值不動,隨着未來5年管理層預期20%的業績增速,市值繼續往上衝,是絕大概率的。

但不完美的是,現金流糟糕的行業通病讓投資者又望而卻步。當然,這需要看投資者如何取捨!不過,外資在最近1個多月持續爆買,或許是更注重公司業績成長的積極信號。

More Content