俗話説得好,萬事開頭難,但凡只要有第一次,就必定會有第n次,屢試不爽。

這不,前不久剛有“渝農商行(601077.SH)A股上市首日痛失漲停,次日再遭跌停的罕見走勢”令人窒息,如今又有“久日新材(688199.SH)上市首日盤中漲幅一度僅剩2%,收盤創出6.42%的首日漲幅新低,次日直接低開4個點,盤中一度破發”打破新股神話,同日,還有“昊海生科(688366.SH)開盤破發,成為科創板開市以來首隻破發股票”的算是“意料之中”的劇情。

這一系列的反轉操作,無疑是讓投資者摸不着頭腦。曾經,“中籤意味着中彩票”的高光時刻,真的揮手再見、一去不復返了嗎?新股進入紛紛“比慘”時代,難道股票市場也迎來了“雙十一”提早打折?

一、久日新材上市次日盤中破發

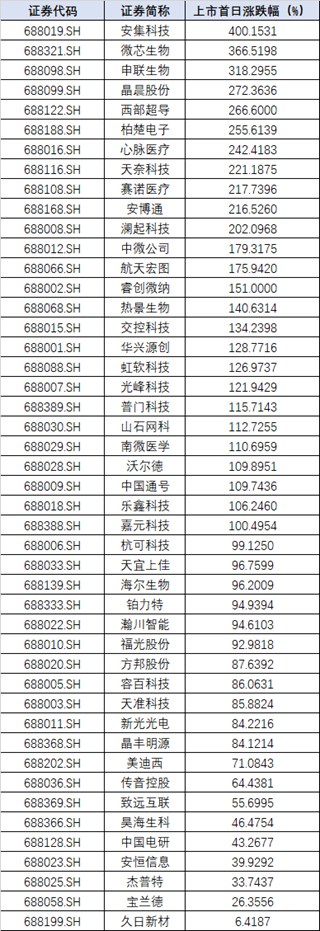

眾所周知,在去年11月5日的第一屆進博會上,科創板正式提出,而自今年7月22日科創板開市以來,加上昨日最新上市的5家,科創板上市公司已達46家,募資總額593億元。首批上市的25只股票當中,首日平均漲幅為140%,最高漲幅的安集科技達400%,最低漲幅的新光光電也上漲了84%。

不過,隨後上市的股票首日漲幅就開始有所下滑了。9月30日,傳音控股登陸科創版,上市首日漲幅為64%;今日破發的昊海生科,10月30日上市首日漲幅降至46%;此前最低記錄保持者寶蘭德,11月1日上市首日漲幅僅為26.36%。

而昨日,久日新材的“開場白”,更是令打新炒新的股民萬臉懵逼直呼“太難了”:盤前集合競價僅高開11%,盤中一度漲幅跌至僅剩2.13%,最終收漲6.42%,刷新此前寶蘭德的記錄,創下科創板新股首日最低漲幅新紀錄。

圖源:Wind

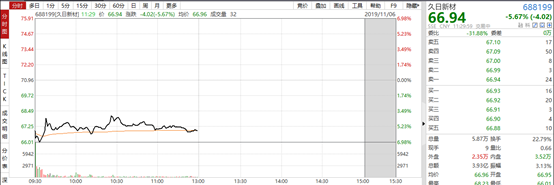

今日,久日新材的“作妖走勢”仍在延續,直接低開近4個點,盤中一度下挫7%至創出66.01元的低價至破發,中籤投資者昨天要是沒賣,留到今天賣的,可能已經倒虧了335元。截至午盤下跌5.67%,暫報66.94元/股,成交額達3.93億元,距離發行價66.68元/股,所剩無幾。

圖源:Wind

二、久日新材知幾何?

天津久日新材料股份有限公司(以下簡稱“久日新材”)成立於1998年10月30日,前身為天津久日化學工業有限公司,是國內最早生產ITX光引發劑的企業,其在該產品細分市場處於壟斷地位,市場佔有率約30%。另外,其TPO、DETX、TPO-L等產品,亦已成為國內主要廠家。

實際上,久日新材於10月15日才剛剛從新三板終止掛牌,在最後一個轉讓日中,其總市值僅為19.93億元,而其在A股市場的發行價為66.68元/股,上市時市值為74.17億元,所以,即使是在首個交易日漲幅不到7%的悲涼情況之下,其總市值也仍有近80億元,這相對於轉板前來説,溢價明顯。

但需要警惕的是,其對應的發行市盈率為42.16倍數,明顯高出同期行業市盈率一倍以上(同期行業最近一個月平均靜態市盈率僅為16.9倍),而公司也在上市公告書中特別提示風險。

招股書顯示,公司募集的資金主要用於以下項目:年產87000噸光固化系列材料建設項目;光固化技術研究中心改建項目;補充流動資金。

財務數據顯示,2014-2018年度及2019年前三季度,久日新材的營業收入分別為4.58億元、5.79億元、6.39億元、7.4億元、10.05億元和10.58億元,分別同比增長41.28%、26.61%、10.22%、15.85%、35.87%和37.27%。

同期歸母淨利潤分別為4484.76萬元、5082.36萬元、4140.94萬元、5059.23萬元、1.76億元和2.31億元,分別同比增長24.37%、13.13%、-18.52%、22.18%、247.74%和86.67%。如下圖直觀可見,其經營業績如同坐“過山車”般刺激。

圖源:Wind

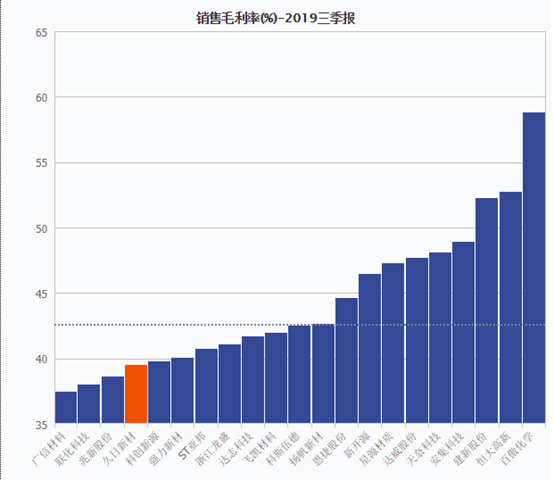

費用率方面,以2019年三季報為例,期間費用率為8.31%。毛利率方面,據萬得數據顯示,三季報中久日新材的毛利率為39.51%,在同期特種化工行業中,可比同行強力新材的毛利率為40.07%,揚帆新材的毛利率為42.66%,顯而易見,就目前而言,其綜合毛利率水平仍處於較低於同行水平的階段。

圖源:Wind

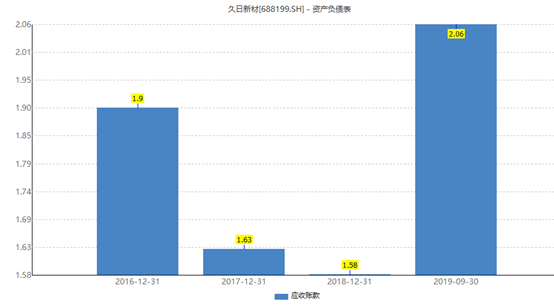

現金流方面,期內經營活動產生的現金流量淨額較去年同期減少34.81%至7548.91萬元,主要系公司收入規模增大,應收賬款較去年三季度末增大,而應收賬款餘額較高的壞賬風險亦是公司一直存在的問題之一,2016-2018年各期末應收賬款週轉率逐年提高,分別為3.5、3.76和5.69。

截至三季度末,公司總資產為13.69億元,流動資產為6.53億元,其中貨幣資金僅有5025萬元,應收賬款達2.06億元,佔15.06%;存貨達3.225億元,佔23.56%。

圖源:Wind

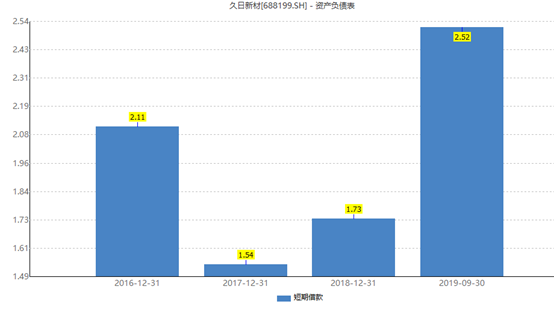

總負債為4.25億元,流動負債達3.94億元,其中,短期借款達2.52億元。資產負債率(母公司)達41.74%,較上年末增加42.31%,主要系銀行貸款增加所致。

圖源:Wind

三、新股打新收益低迷?

實際上,久日新材的打新收益低迷並非個例。

近年來,在A股市場上,新股上市後連續10日打板的公司數量早已在逐漸減少,已經悄無聲息地從2017年的207家,下降至如今的僅有19家,就算是在2016-2017年度A股IPO的井噴年段,連續打板數量超過10日的新股佔比,也在持續走下坡路。而年內,整個A股市場的打新收益率亦在持續下滑。

據證券時報統計,年內非科創板新股連續一字板數量的平均數為7.14個。單季度來看,Q1-Q3的平均數分別為7.67個、6.45個和8個, 截至目前的Q4則猛降至4.75個。從中一簽獲利情況來看,年內最不賺錢的股票為渝農商行,以首日成交均價測算,中一簽僅賺1130元。而科創板上市首日上漲行情就如前文所述,今日更是出現兩股破發。

整體而言,A股的打新收益邊際趨勢確實在下降,這對於那些想要在市場上“中彩票”賺取所謂“無風險”收益的股民們來説,難度越來越大,風險也隨之提升,不少股民甚至有點害怕市場會回到2014年IPO制度改革之前新股也會破發的“灰色時代”。

但不可否認的是,新股發行的節奏,仍然在大步向前,據萬得顯示,按網上發行日計,就拿10月以來發行的新股數量來説,已經多達33只,平均每天發行超過1只新股。

不過,在經歷過大大小小的股災和爆雷事件之後,市場也正在變得理性。業內人士表示,企業與投資機構對科創板的熱情與估值非常高,導致不少企業發行價較高,但其發展非常迅速,開市後加快軟着陸過渡到相對平穩成熟階段,對企業基本面及估值有更加理性的認識。未來大面積破發的概率不大。

More Content