三季度業績剛剛落下帷幕,洋河交出的答卷毫無疑問令大多數投資者及其失望,今年三季度白酒行業景氣依舊較好,而洋河第三季度扣非淨利卻同比下降近3成。那麼現今洋河的窘境,其他區域性白酒未來是否會出現類似的情況?

洋河初創期,品牌力非常低,因此要從江蘇市場走向全國化,這個過程是非常艱辛的,目前為止,除了茅台、五糧液及瀘州老窖在全國範圍內做的比較好,其他的區域性白酒還是以本省市場為主,而單憑省內市場,毫無疑問天花板非常低,因此洋河率先進行改革。

2000年初,洋河酒開始了精細化的方式經營渠道,2003年推出藍色經典系列,通過效仿徽酒成功的“盤中盤”模式,以核心酒店為營銷起點,動員其力量將產品推薦給核心消費者,逐漸促成目標消費羣對洋河產品的消費偏好。

2007年,公司考慮到核心酒店費用過高的因素,因此將“盤中盤”模式因地制宜升級為“4x3”模式,將區域核心企事業單位作為開發重點,同時把消費者定義為公司營銷重點。同時洋河提出了廠商結合的“1+1”模式,使得廠商有機結合,一方面增強公司對市場的掌控力,另一方面給經銷商減輕地推產品的壓力,兩者齊力實現公司產品的深度扁平化發展,過去,洋河靠着這個模式,營收及業績不斷創新高,省外市場佔比也進一步擴大。

按洋河此前的發展戰略來看,毫無疑問,公司經營模式是非常成功的,那三季度為何出現大幅下滑呢?

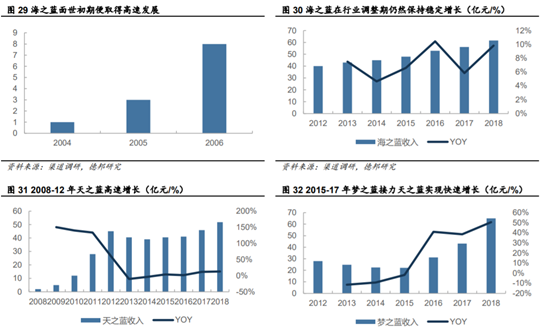

2003年公司推出藍色經典系列,先後成功打造了海之藍、天之藍和夢之藍大單品。2003-2012年為白酒行業發展的黃金十年(百元價格帶是該階段消費主流價格帶),洋河成功抓住了機遇,藉助海之藍、天之藍大單品實現迅速發展。在藍色經典系列的帶動下,2004-2008年洋河公司中高檔酒收入複合增速高達82%。

2015年至今,夢之藍接力海、天,實現高增長。2018年,海之藍、天之藍增速在10%-15%區間,夢之藍增速超過50%,夢之藍在經歷了連續兩年超過50%的高增長後,進入單品百億俱樂部。因此,2017年後公司省外銷售毛利率高於省內的原因是夢之藍進行發力導致的。

(資料來源:德邦證券)

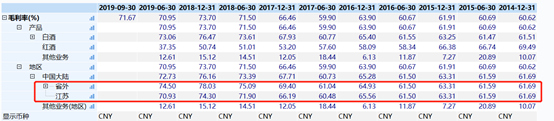

值得注意的是,地方性白酒從區域走向全國的過程中,廣告費用增長明顯,運輸成本上升,相應的補貼力度也會大一些,因此正常情況下,省外銷售毛利率會低於省內銷售毛利率,如今世緣,近幾年來,江蘇省內銷售毛利率均在70%以上,省外銷售毛利率才50%多。

(資料來源:今世緣銷售毛利率)

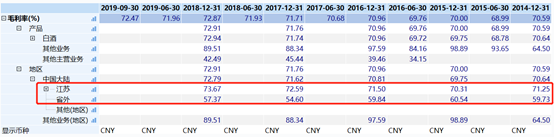

然而,wind顯示,洋河自2017年上半年開始,省外銷售毛利率便大於省內銷售毛利率。

(資料來源:洋河銷售毛利率)

由於2019年上半年之前,公司主要收入來源依舊是江蘇省內,因此,夢之藍銷售發力,按道理省內毛利率也應該提上來才對,但是並沒有。

而導致省內銷售毛利率沒有提上來的原因在於銷售渠道上。南京大商在調研中表示,海之藍利潤很薄,原因是廠家給經銷商庫存壓的太多了。經銷商為了回籠資金,給廠家不停地完成打款,只低價出貨。海之藍的發貨價約115元,目前價格已經很低,不能再下滑了;天之藍的正常發貨價260元左右。公司聚焦高利潤產品,拔高品牌形象。增長是靠夢帶動,海和天、及其他低端產品是負增長。

而國緣對開相比天之藍、四開相比夢之藍夢三經銷商利潤率高出約5%。國緣的終端利潤率相較洋河的天之藍、夢之藍也更高。

而導致洋河渠道利潤比較低,渠道推力減弱的主要原因有兩方面。內因:產品價格亂象。比如,團購市場中價格管控不嚴格,會出現價格不穩,傷害到客羣。

外因:省外名酒和其他蘇酒對洋河有衝擊。經過這麼多年的一個擠壓式填鴨式的增長,現在到了爆發點。

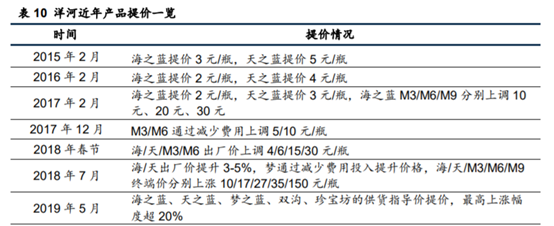

當然,為了改善渠道利潤的問題,2015年至今,洋河在省內多次上調核心單品價格,以提升品牌價值,改善渠道利潤。洋河2018年7月對海、天系列進行品質升級,上調了海、天、夢的出廠價,並於10月開始停止發貨海、天、夢繫列,同時大幅提高終端供貨價,體現了公司調價的決心。洋河於2019年5月21日大幅提高海之藍、天之藍、夢之藍、雙溝珍寶坊的供貨指導價,最高上漲幅度超過20%。其中,海之藍價格上漲近百元/箱、天之藍和夢三、夢六每箱上漲百元以上,夢九上漲了千元/箱,公司通過提價給經銷商更多利潤空間。

(資料來源:德邦證券)

然而提價並沒有改善公司太多公司的渠道問題,上半年省內渠道庫存積壓問題較為突出,因此公司對省內業務進行控貨挺價,從而導致銷量下滑。公司在調研紀要中表示夢繫列仍保持增長,海、天產品有所下滑,而毛利率下滑的主要原因是折扣增加、銷售結構的影響。

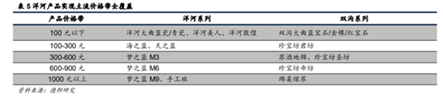

因此,洋河當前的最主要的問題是自身的問題,而非普遍性。產品方面,當前公司定價100元以下的主要以洋河大麴、青瓷、洋河美人、洋河敦煌等為主;100元至300元之間的以海之藍、天之藍、珍寶坊君坊為主,300元至600元之間的以夢之藍M3、蘇酒地錦、珍寶坊聖坊為主;600元至900元已夢之藍M6以及珍寶坊帝坊為主;1000元以上的則以夢之藍M9、手工班以及綿柔綠蘇為主。

乍一看產品定位並沒有問題,但是在公司大力推廣M系列的時候,公司中低端的海之藍以及天之藍就容易被忽略,進而導致海之藍以及天之藍產品滯銷。而洋河省內市場銷售毛利率低於省外毛利率,可見,海之藍及天之藍在省內是佔據主導位置的。由此可見,洋河業績不佳,最根本的問題還是在於自己產品的問題,今世緣或起到了一定的作用,但根本上來説,高端酒有茅台、五糧液之輩與其相競爭,中低端酒又有今世緣等與其競爭,因此導致洋河前後左右均受阻。

不過話説回來,近年來洋河省外市場發展勢頭不錯,夢繫列在省外進展順利,可見公司產品品牌已逐漸被大眾所接受,而這或許是未來公司的主要增長點。

因此,總結洋河省內業績大幅下滑的主要原因有以下三點:

1、利潤薄,渠道推力低。洋河通過改革渠道控貨等方式,提升渠道推力,目前效果有限。

2、產品老化,消費疲勞。競品主要通過出新品解決這個問題。藍色經典系列是核心產品,公司近幾年推出系列酒保護海夢天。例如,推出洋河小海解決海之藍的消費老化問題,但是策略操之過急。

3、核心點在於廠家的經營思路。如果廠家細心培育,這個問題可以解決。但是現在廠家對海之藍的策略只有控貨挺價,或者直接降價保渠道利潤。洋河近幾年對新品培育很不成功。新的領導層上來以後,思路還不好説。目前瞭解的思路是:扭轉頹勢,保利潤搞價格,保經銷商團隊保下面的終端網點。

從以上幾點分析可以看出,洋河主要問題是自身問題,也就是説並不是所有的區域性的白酒在面向全國化時會遇到以上的問題,不過若策略把控不當,或許洋河的問題就不是個例了。

More Content