世事如棋,萬事莫測,誰也沒料到當初上市第一天表現平平的南微醫學,如今會成為基金十大重倉股中的“寵兒”。

具體還是從其盤面表現説起。7月22日,南微醫學成功登陸科創板,上市首日股價較發行價上漲110.7%,然而在科創板當日動輒200%以上的股價漲幅中並不起眼,相較來看錶現平淡。而除了首日漲幅不高,南微醫學開盤首日的換手率也是當日25股中最低的,只有65.68%。

種種跡象表明,上市首日的南微醫學似乎並沒有受到那些忙於打新的投資者的喜愛。

可出人意料的是,正如“士別三日當刮目相待”一樣,如今的南微醫學搖身一變就成了基金券商機構的“寵兒”了。

據wind數據顯示,南微醫學前十大流通股東均被機構包了場,券商、基金以及險資扎堆。其中包括了中國銀行-易方達醫療保健混合型證券投資基金、中國建設銀行-匯添富創新醫藥混合型證券投資基金等基金,以及券商機構中信證券,險資太平人壽保險。

(資料來源:wind)

此外,截至2019年三季度末,科創板三季度上市的33家公司中,公募基金均有持倉,持倉前三名為南微醫學、瀾起科技、瀚川智能。其中,南微醫學基金持股家數達到22家,持股數量為489.57萬,持股市值為6.5億元。

(資料來源:同花順)

與此同時,南微醫學的股價走勢也符合了“慢牛股”的表現。上市第二日跳空高開,隨後一路波浪式上攻,10月份開始加速上漲,至今股價累計上漲逾240%。

(行情來源:wind)

以上種種,可以看出,南微醫學從上市首日表現平淡的“醜小鴨”轉變到基金重倉的“白天鵝”,可謂是實現了質的飛躍,那麼,該公司如何會獲得如此大的轉變呢?

一

據公開資料顯示,南微醫學主要從事微創醫療器械研發、製造和銷售,是國內微創醫療器械龍頭企業,其主營業務為配合內鏡使用的檢查及微創手術器械、微波消融所需的設備和耗材。目前而言,大致形成了三大技術平台,即內鏡診療、腫瘤消融和OCT技術。

該公司在二級市場能夠穩步上揚,並得到了基金機構的寵愛,根本原因在於它快速增長的業績。

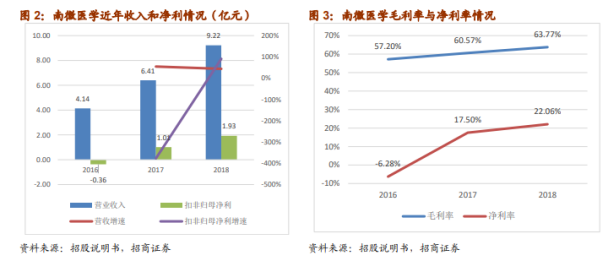

具體而言,南微醫學近幾年來業績一直維持着比較快的增長,營收由2014年的2.03億元增長至2018年的9.22億元,5年間平均複合增速超過40%,其中2015年開始受益於外延併購及新產品的快速放量,業績增速進一步加快,近3年複合增速近50%。歸母淨利潤隨收入規模的擴大快速提升,公司2018年實現歸母淨利1.93億元,同比增長90.45%。

(資料來源:wind)

與此同時,毛利率和淨利率方面也在穩步提升。2016-2018年,該公司毛利率分別為57.2%、60.57%和63.77%;淨利率分別為-6.28%、17.50%和22.06%。2013年至2018年毛利率從45.6%上升到63.8%,主要因為毛利率較高的止血閉合類等產品銷售佔比持續提升;而其歸母淨利率整體也呈現上升趨勢,由2013年的14.71%提升至2018年22.06%

然而,研發投入方面似乎是其弱項。

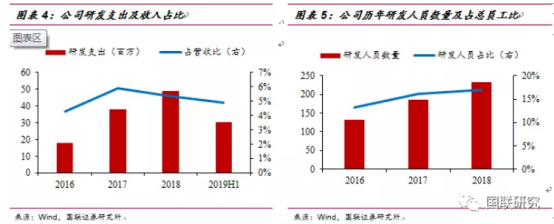

2016至2018年,其研發費用佔營業收入比例分別為4.30%、5.91%、5.33%,近3年研發支出佔收入比維持在5%以上。相應的公司研發人員數量也在擴增,2016年研發人數為132人,佔員工總數13.15%,到2018年研發人數增至233人,佔比提升到17.03%。但實際上,其研發投入佔比在高手如雲的科創板中似乎並沒有佔多大優勢。

(資料來源:wind)

此外,我們再來結合其最第三季度財報,看看南微醫學的業績增長能否匹配起一直上漲的股價。

據財報顯示,2019年前三季度,南微醫學實現收入3.43億元,歸母淨利潤7684萬元,扣非歸母淨利潤7512萬元,分別同比增長43.1%、58.6%、57.1%,整體業績略超預期。而營收和淨利雙雙增長則主要止血閉合類產品銷售收入同比增加54.41%,EMR/ESD類產品收入同比增加90.47%等因素影響。

而盈利能力方面,前三季度,南微醫學毛利率65.54%,高於2018前三季度的63.6%,銷售費用率(19.56%)、管理費用率(13.05%)與前期水平接近,基本保持穩定。三季報公司應收賬款1.63億,存貨1.95億,相較年初的1.33億元及1.33億元,擴張比例與收入增長匹配合理。

綜合上述,可以看出,南微醫學能夠成為科創板中的“慢牛股”一員是有一定的業績增長做支撐的,而這或許也是其能夠成為基金重倉的“寵兒”的原因之一。

二

事實上,南微醫學業績能夠維持高速發展,還是在於它選了一個好的賽道。

一般來説,行業的天花板是公司業績能夠維持增長首要考慮的一個重要因素,一個行業的天花板越高,則這個公司的發展空間越大。那麼,南微醫學所處的行業市場容量究竟有多大呢?

前文已經提過,南微醫學主要有三大業務平台,即內鏡診療、腫瘤消融和EOCT。其中三大業務平台中,內鏡診療耗材的研發、生產和銷售是核心業務,其中止血閉合類產品,佔公司營業收入比例最高。下面我們就來看看其三大業務的市場前景究竟如何?

1、內鏡診療

內鏡診療技術是將內鏡插入人體自然腔道,並通過內鏡工作管道插入器械進行檢查和治療的一種全新臨牀技術。

據波士頓科學的統計數據,2017年全球內鏡診療市場規模為50億美元,且預測2017-2020年仍將維持5%的複合增速持續增長。特別是在消化道癌症、膽胰管疾病和消化道出血領域,對應的內鏡診療市場份額分別為28%、28%、12%。

(數據來源:wind)

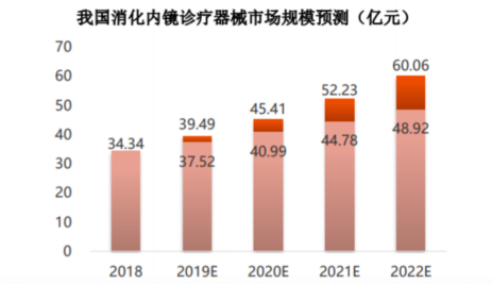

與此同時,而國內內鏡診療器械市場2012-2017年的複合增速為25-30%,2017年市場規模達到60億元。而考慮到我國消化道癌症的高發和內鏡診療的低滲透率,預計未來5年國內內鏡診療器械市場有望維持20%以上速度增長。

2、腫瘤消融

腫瘤消融技術是在影像設備如超聲、CT、MRI等影像引導下,對腫瘤直接應用化學藥物或物理滅活,是一種精準、微創的診療技術,目前腫瘤消融已成為部分腫瘤的主流治療方法之一。腫瘤消融全球市場增長較快。

(數據來源:wind)

根據GrandViewResearch統計,2017全球腫瘤消融設備及耗材相關市場規模為9.34億美元,預計2025年將會達到21.71億美元,CAGR達到11.12%。

3、EOCT

EOCT(內窺式光學相干斷層成像系統)是OCT的一個應用場景,EOCT由設備及探頭兩部分組成,根據具體使用可分為血管OCT和消化科OCT。南微醫學的EOCT主要指消化科OCT產品。目前其EOCT已經獲得了FDA認證,國內方面也進入創新醫療器械審批綠色通道,有望成為公司未來業績增長的主要動力。

據新時代證券測算,目前國際上僅有NvisionVLE公司有EOCT並拿到FDA,暫沒進入國內市場,其2018年4月-12月八個月銷售300萬美元。以雅培血管內OCT設備出廠口徑價格200萬參考,假設南微醫學EOCT的出廠價為150萬,國內近1500家三甲醫院,按照國內三甲醫院平均配置1台測算,則國內市場空間是22.5億;而再結合國外市場來看,市場潛力將更廣闊。

以上種種,可以看出,南微醫學除了主營產品內鏡診療市場前景不錯之外,腫瘤消融和EOCT的市場潛力也遠比我們想象中的要大得多。

結語

正如醜小鴨能夠變成白天鵝一樣,南微醫學從上市首日表現平平轉變到基金重倉持股,實際上是離不開它貨真價實的“天鵝基因”,不過從相關券商機構給出的估值來看,目前南微醫學存有估值過高的風險。

其中,東海證券根據其三季報預計公司2019-2021年歸母淨利分別為2.84、3.79和5.03億元。以產品類似的凱利泰、大博醫療作為對比公司,以PE估值法給予公司24-30倍估值,對應合理價格區間為51.25-64.06元。而相對於該公司目前121倍的市盈率(靜態)來看,其估值未免太高了。

而再疊加高值耗材集中採購推廣超預期以及新產品研發不及預期的提示風險之下,相關投資者對於該股票的持有還是謹慎一點比較好。

More Content