作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

2019年10月29日以来,伴随中美谈判进展顺利的消息,人民币对美元汇率中间价开始走出升值轨迹,脱离了此前近2个月的“一条直线”。11月4日,在岸人民币兑美元汇率一度升值达到7.0229,创8月14日以来最高。我们认为,目前人民币汇率已经进入“舒适区”,如果本轮中美达成阶段性协议,那么人民币汇率可能小幅升值,阶段性回到7以内 。

理由一:中美冲突缓和。2018年6月中美贸易冲突激化以来,该因素对人民币汇率的影响占据更主要位置。参照811汇改以来的人民币汇率与美元指数的波动对应经验,目前人民币贬值幅度已显著超出了美元走强的影响。此番中美冲突缓和,具有中美经济均受到显著冲击的背景,倘若11月两国元首会面能够达成取消部分关税的阶段性协议,人民币汇率可能小幅升值到7以内。

理由二:美元上行乏力。2018年4月以来美元指数的持续强势或已接近顶部。作此判断依据有三:其一,今年以来一直支持美元指数的“美强欧弱”格局会否延续,值得审视。按照IMF、惠誉等权威机构的预测,美国与欧洲经济增速的差异在2018、2019年都有显著拉大,而2020年这一差异将较今年收敛。其二,今年以来美元强势震荡,美国经济走弱迹象开始更多呈现,会给一向视“强美元”为心头患的特朗普以所谓的“口实”,美国政府货币干预的可能性不能排除。这从中美阶段性贸易协议可能纳入汇率条款中就可见一斑。其三,英国大概率能够在明年1月成功退欧,在此期间英镑对美元的影响将从推升转为下拉。

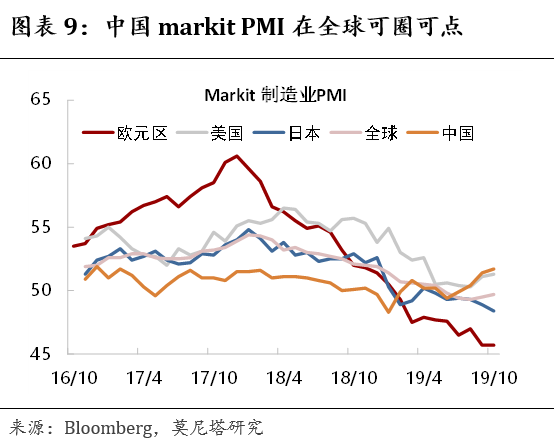

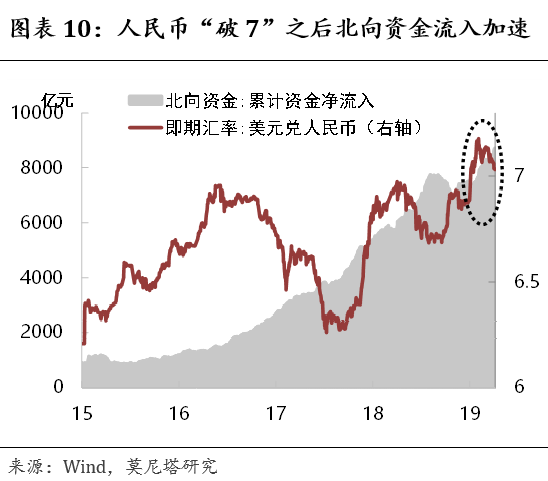

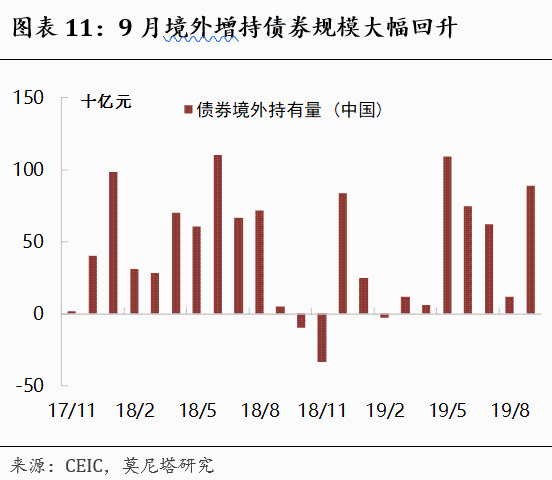

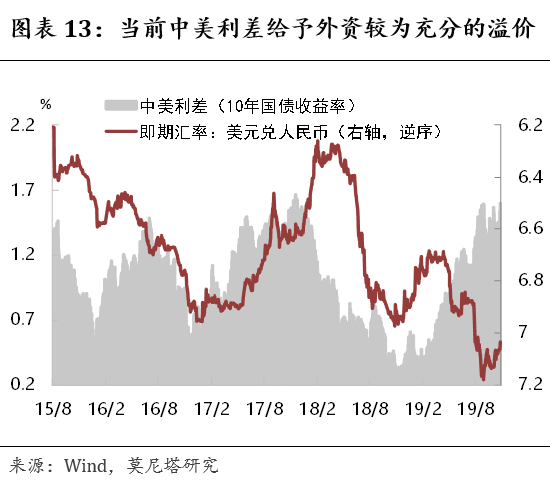

理由三:外资流入畅通。金融对外开放所带来的外资流入中国股债市场,正逐渐成为中国国际收支的重要构成。现阶段人民币资产的吸引力有所增强:其一,海外对中国经济的担忧有所减弱。今年下半年以来,Markit的中国制造业PMI(财新PMI)连续回升,明显好于全球平均水平。其二,人民币汇率“破7”之后,减轻了海外资金流入的顾虑。此后北向资金的流入出现了明显加速,外资增持中国债券规模也在9月大幅回升。其三,中美利差给予了外资较为充分的溢价。目前人民币资产收益率在全球“越看越正”,10年期中美国债利差高达153bp。长期来看,中美竞争可能走向“持久战”和“消耗战”,中美资产的相关性减弱,人民币资产有望逐渐受到全球资产配置机构的更多青睐。

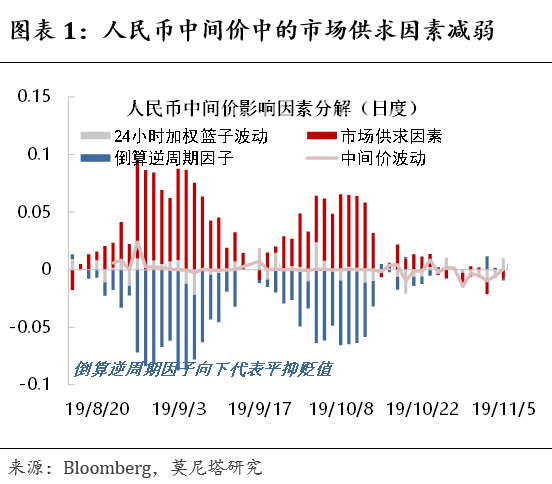

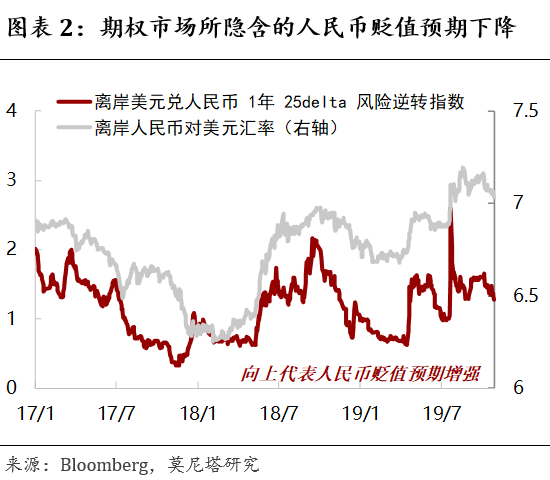

十一假期之后,人民币汇率开始震荡走升,10月29日以来,伴随中美谈判进展顺利的消息,人民币对美元汇率中间价开始走出升值轨迹,脱离了此前近2个月的“一条直线”。11月4日,在岸人民币兑美元汇率一度升值达到7.0229,创8月14日以来最高。 人民币中间价拆解所体现的贬值预期(图表1),以及期权市场所隐含的贬值预期(图表2),都有明显下降,表明了市场预期的变化。人民币对美元中间价基本结束了9月以来岿然不动的状态,开始逐渐向升值方向移动,也表明了政策态度的变化。我们认为,当前人民币汇率已经进入“舒适区”,如果本轮中美达成阶段性协议,那么人民币汇率可能小幅升值,阶段性回到7以内 。

1

理由一:中美冲突缓和

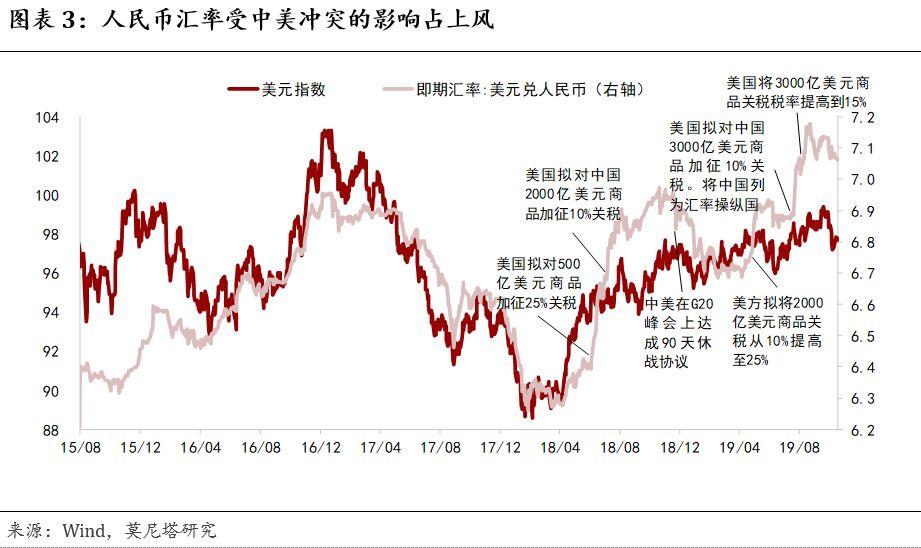

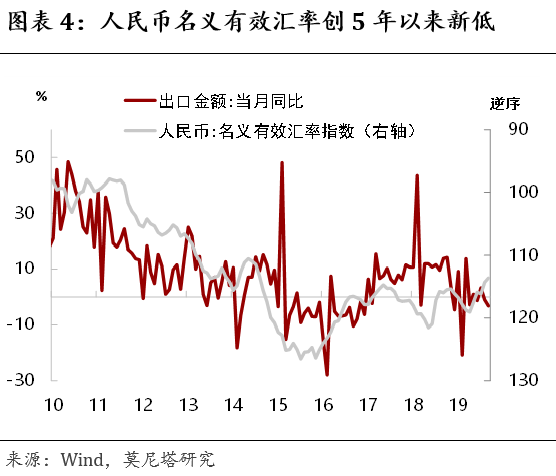

2015年8月11日汇改后,形成了人民币对美元汇率跟随美元指数波动的机制框架。中美贸易冲突打破了这个联动状态,2018年6月中美贸易冲突激化以来,这一因素对人民币汇率的影响占据了更主要的位置(图表3)。参照8-11汇改以来的人民币汇率与美元指数的波动对应经验,目前人民币贬值的幅度已显著超出了美元走强的影响,人民币对一篮子货币汇率也创出5年新低,体现的正式人民币汇率对中美贸易冲突所做出的反应(图表4)。此番中美贸易冲突缓和,具有中美经济均受到明显冲击的背景,倘若11月两国元首会面能够达成取消部分关税的阶段性协议,人民币汇率可能小幅升值到7以内。

2

理由二:美元上行乏力

2018年4月以来,美元指数持续强势,尽管目前尚看不到走弱趋势,但进一步上行的空间已经比较有限。作此判断依据有三:

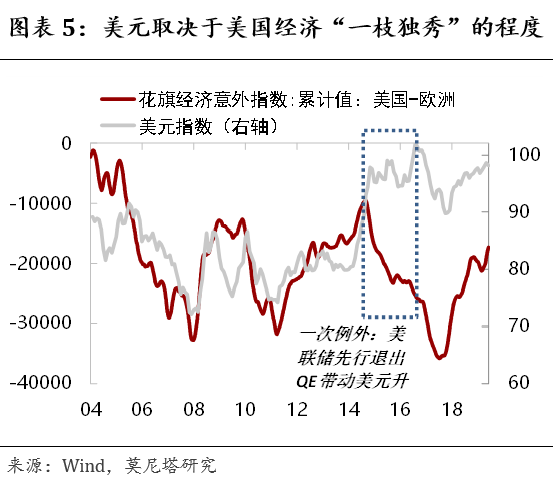

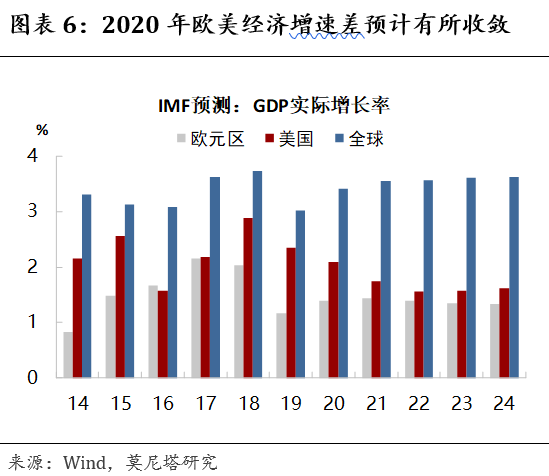

其一,今年以来一直支持美元指数的“美强欧弱”格局会否延续,值得审视。美元指数从根本上取决于美国经济“一枝独秀”的程度(尤其是相对于其第一大组成货币欧洲(图表5)。而按照IMF、惠誉等权威机构的预测,美国与欧洲经济增速的差异在2018年、2019年都有显著拉大,而2020年这一差异将较今年收敛(美国实际GDP增速从2019年2.35%降至2.09%,欧洲从1.16%的低点回升至1.39%)(图表6)。这决定了美元指数进一步走强的动能将弱化。背后逻辑在于,1)欧洲经济的最差局面也许已经出现:一向财政纪律森严的德国政府终于开始考虑适度财政扩张的可能,再加上一如既往敢于善于使用货币“火箭炮”的德拉吉,以及葆有鸽派倾向的拉加德的大规模货币宽松加持;2)而美国经济继续放缓应该已成定局:特朗普税改影响消退,以及2018年美联储多次加息的影响开始滞后体现,三季度美国GDP环比已下降至1.9%,为近三年来最低,明显低于今年一季度3.1%。

其二,今年以来美元强势震荡,以及美国经济走弱迹象开始更多呈现,会给一向视“强美元” 为心头患的特朗普以所谓的“口实”,美国政府货币干预的可能性不能排除。这从中美阶段性贸易 协议可能纳入汇率条款中就可见一斑。

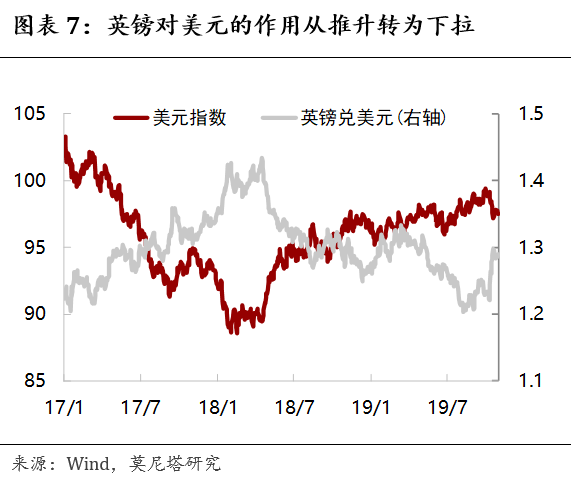

其三,当前来看英国大概率能够在2020年1月成功退欧,在此期间英镑对美元的影响将从“推升”转为“下拉”(其在美元指数中占比11.9%,仅次于欧元和日元)。根据英格兰银行2018年11月28日发布的论文,英国在与欧盟保持经济伙伴关系的情景下,脱欧对英国经济的影响可从两个角度考虑,分别是Close Economic Partnership和Less Close Economic Partnership。预计Close情况下,英镑将升值5%(相较于2018年11月,对应于1.35),Less Close情况下,英镑将升值2%(对应于1.31)。目前,英镑兑美元汇率已从1.20的低位反弹至1.29,仍有比较有限的升值空间。但重要的是,英镑从贬值转向反弹,对美元指数会构成比较明显的影响(图表7)。

3

理由三:外资流入畅通

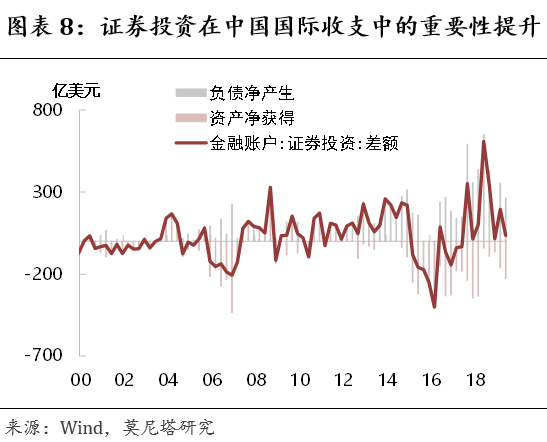

金融对外开放所带来的外资流入中国股债市场,正逐渐成为中国国际收支的重要构成,在直接投资和经常项目承压的情况下,对人民币汇率构成支撑(图表8)。央行10月31日发布的数据显示,截至三季度末,外资持有中国股票、债券规模分别达1.8万亿元、2.2万亿元,双双创有记录以来新高,较2018年底持仓增幅分别达53.56%、27.60%,合计持仓规模近4万亿元,较去年底增幅达38.04%。考虑到下述因素,现阶段人民币资产的吸引力有所增强:

其一,海外对中国经济的担忧有所减弱。在房地产融资收紧的背景下,中国房地产销售和土地购置并未恶化、房地产投资仍维持“靓丽”,去房地产化必然导致中国经济严重失速的观点渐被证伪或缓解。今年下半年以来,Markit的中国制造业PMI(财新PMI)连续回升,明显好于全球平均水平,促进了对中国经济的悲观预期减弱(图表9)。相反,值此阶段中国经济更有可能出现增速换档、效率提升、活力修复的新组合。

其二,人民币汇率“破7”之后,减轻了海外资金流入的顾虑。外资流入中国的一大顾虑在于,担心人民币汇率会大幅贬值,此前人民币汇率“守7”使得这个问题一直高悬。今年8月5日人民币汇率一举“破7”之后,可以看到北向资金的流入出现了明显加速(图表10),外资增持中国债券的规模也在9月大幅回升(图表11)。

其三,中美利差给予了外资较为充分的溢价。随着全球央行步入降息潮,海外负利率资产规模迅速扩大,峰值一度达到17万亿美元、占比达到30%(图表12),而中国央行还葆有、并珍惜正常的货币政策空间。目前,人民币资产收益率在全球“越看越正”,10年期中美国债利差已经高达153bp(图表13)。长期来看,中美竞争可能走向“持久战”和“消耗战”,中美资产的相关性减弱,人民币资产有望逐渐受到全球资产配置机构的更多青睐。

More Content