文|易典

來源:鳳凰網財經啟陽路4號

世道艱難,年關難過,幾乎是每年最後幾個月的共同話題。

國際金融巨鱷--匯豐提前在深秋感到了“難過”。

2019年10月29日,匯豐控股有限公司(HSBC Holding,以下簡稱為“匯豐”)發佈三季度業績,遠遜於市場預期,多家投行下調目標股價。早在十月初,大摩就發佈報告將匯豐的評級降為“減持”。

但三季報更有價值的在於,提供了一組及時的經濟數據,反應了一些真實的商業現象:匯豐網點坐落在香港街頭巷尾,業績是否受到影響?外部環境的不確定性是否影響了當地居民消費和貸款的需求?作為金融巨鱷,匯豐是否在暗中調整香港地區的業務佈局?

這份長達103頁的報告用數據隱晦的解答了上述問題。匯豐在倫敦、香港、紐約、巴黎及百慕大等證券交易所上市,為避免語言翻譯引發的偏差,鳳凰網財經本次主要查閲的是匯豐三季報英文版。

01

全球業績滑坡,哪個地區是“好學生”

從總營收來看,匯豐2019年三季度總營收為133.5億美元,較去年同期下降4.4億美元,降幅為3%。

比營收下滑的更快的是利潤。歸屬母公司淨利潤不到30億美元,同比降幅達23.8%。

圖注:匯豐控股歸屬普通股東淨利潤同比下降23.8%(來源:萬得)

對於總資產高達2.7萬億的國際金融巨頭,一個季度內淨利潤蒸發了五分之一,堪稱“暴雷”,引發業界關注,花旗、大摩、美銀美林等多家投行下調其股價預期。

對於一家上市公司,財報猶如“成績單”。哪一塊業務撥得頭籌?哪個區域是“優等生”?哪個區域是“後進生”?

匯豐在香港地區的優勢明顯,從這份季報來看,匯豐香港(HSBC Hong Kong)依然是名副其實的“優等生”。

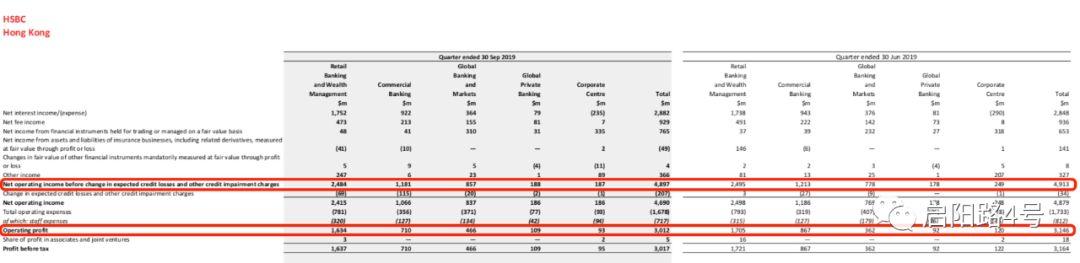

圖注:五大區域業績一覽,其中香港區域營收最高,達48.9億美元(來源:三季報)

匯豐香港地區三季度營收為48.9億美元,佔亞太地區營收的63%,佔全球總營收的37%。

換句話説,香港這一顆“東方明珠”為金融巨鱷貢獻了三分之一的營收,遠超其他任何區域。

有意思的是,季報中披露了匯豐在幾個重要區域的營收排名:

香港地區排名第一,遙遙領先;排名第二的是“大本營”英國, 營收為31億美元;排名第三的是美國,營收為11.3億美元;排名第四的是中國內地,營收為7.9億美元;排名第五的是墨西哥,營收為6.5億美元。

匯豐(HSBC)的英文全稱是Hong Kong and ShangHai Banking Corporation,直譯過來是“香港上海銀行集團”, 如此命名是因為他的發家與崛起都與香港密切相關。至今匯豐銀行依然是港幣的發鈔行之一。雖然總部位於倫敦,但匯豐在香港地區深耕多年,頗有根基,匯豐香港撥得頭籌,並不意外。

跨區域的橫向比較,香港地區表現亮眼,首屈一指。然而,如果縱向和過去的成績比,香港的“榮光”已略有褪色。

02

提前佈局,留下後手

網絡上有不少金句:“人最重要是和自己比,要不斷戰勝自己。” 對於公司如此,不僅要和同行比,要和其他區域比,還要和過去的自己比。

回顧過去,匯豐香港似乎已經告別了“高光時刻”。

圖注:縱向比較,香港地區三季度營收和營業利潤較上季度出現下滑,利潤下降4%。

鳳凰網財經對比了過去兩個季度匯豐香港的業績,三季度營收為48.9億美元,較二季度下降3%;三季度營業利潤為30.1億美元,較二季度下降4%。

匯豐業績下滑,是否是因為外部環境帶來的不確定性增加?答案並不完全是這樣。

令人意外的是,在一些核心業務上,匯豐香港做到了“逆勢”增長。

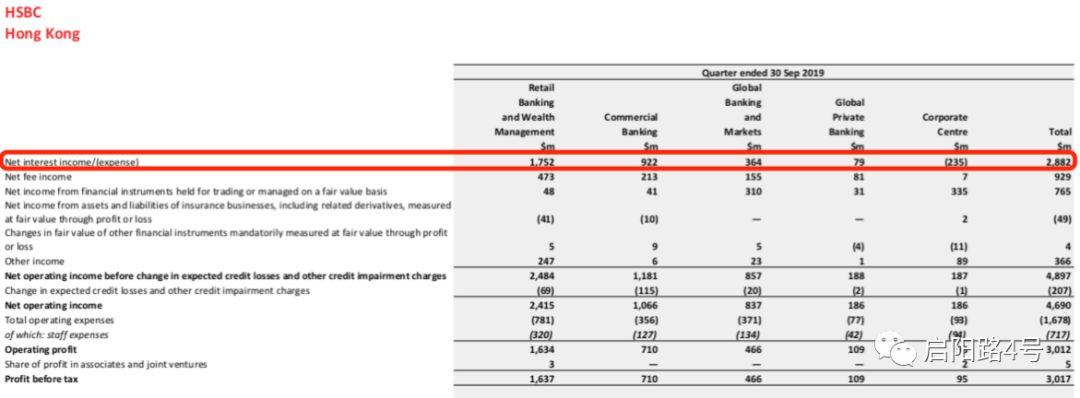

圖注:香港地區三季度淨利息收入高達28.8億美元,佔地區總營收的一半以上

匯豐香港的營業收入包括五大部分:淨利息收入、手續費收入、交易性金融資產收入、保險及衍生品淨收入、公允價值變動損益。其中佔比最高的是利息收入,三季度香港地區利息收入為28.8億,較上季度增長1%,佔地區總營收的56%。

佔營收近六成的核心業務能做到“逆勢”增長。其他幾項營收(除衍生品以外)也基本持平,為何營業利潤會出現4%的下滑?

其中奧祕在於一項特殊的會計處理---“預期信貸損失和減值準備(Expected credit losses and other credit impairment charges),縮寫為“ECL”。

鳳凰網財經注意到,在103頁的財報中,ECL是一個關鍵詞,其中81頁都提到了ECL。

什麼是預期信貸損失(ECL)?通俗來説就是“壞賬準備”,銀行借出一筆錢,眼看着企業陷入危機,大事不好,預估一塊損失作為“壞賬準備金”。當實際壞賬發生後,不至於措手不及,可以用“壞賬準備金”衝抵部分損失。

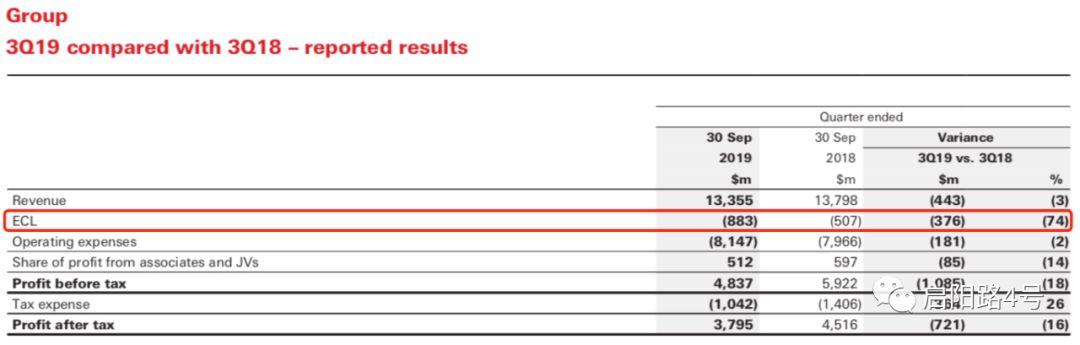

圖注:匯豐三季度一共計提了8.8億的信貸損失,比去年同期增長近4億美元

匯豐在三季度財報中一共計提了8.8億美元的“預期信貸損失(ECL)”,不管是和上季度還是去年同期相比,都是大幅上升,較去年同期增長近4億美元,增長了74%。

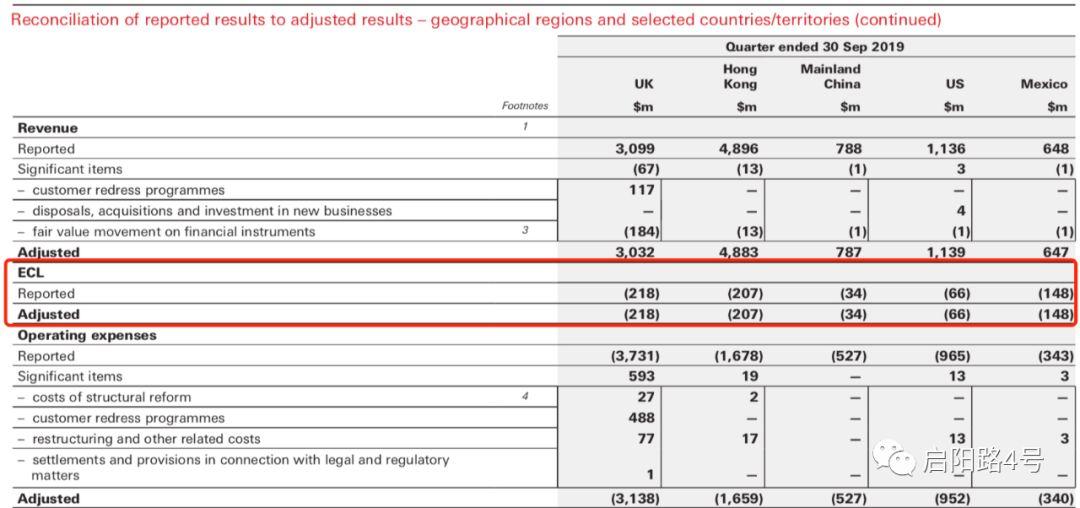

哪些區域計提的“預期信貸損失ECL”最高?英國排名第一,香港地區屈居第二。

圖注:匯豐香港計提了2億美元的信貸損失,僅次於英國

英國三季度計提了2.18億的信貸損失,排名第一;其次是香港地區,計提了2.07億的信貸損失。

鳳凰網財經進一步計算,匯豐香港三季度計提的信貸損失較上季度猛增1.7億,二季度香港地區的預期信貸損失僅為3400萬美元。

為何要大量計提“預期信貸損失”?匯豐在財報中“一筆帶過”:“2019年三季度預期信貸損失包含了(我們)對香港經濟前景的展望。”

圖注:財報中對“信貸損失”增加的説明

對此,一位曾擔任大型企業財務總監的業內人士向記者解釋:每個企業在提取壞賬準備都有一定的“自主裁量權”,有的企業也是按照個別客户處理,有的企業是按照綜合比例計算。但共同點是,壞賬準備反映了企業對風險的預估。

“大量計提信貸損失,並不代表這些損失真的會發生,但説明企業對於客户風險的擔憂。” 上述不願具名的業內人士直言:“你可以把這看成一個黃燈或者警示信號。”

另一位曾在國內某上市公司工作過的財務人員坦率説到:“壞賬準備怎麼提,提多少,什麼時候提,都大有文章可做。”

他認為匯豐選擇在三季度提“壞賬準備”是一個提前佈局、留下後手的明智之舉,“三季度計提一大筆壞賬準備,給投資者敲響了警鐘,打上預防針,後續年報發佈時,業績壓力就能減小。”

03

世道艱難,幸好還能吃房貸

上文中提到的,2019年的夏天,各種不確定性疊加,但匯豐香港的利息收入依然能做到“逆勢”增長。這是如何實現的?

或許要感謝香港的昂貴房價和揹負幾十年房貸的購房者。

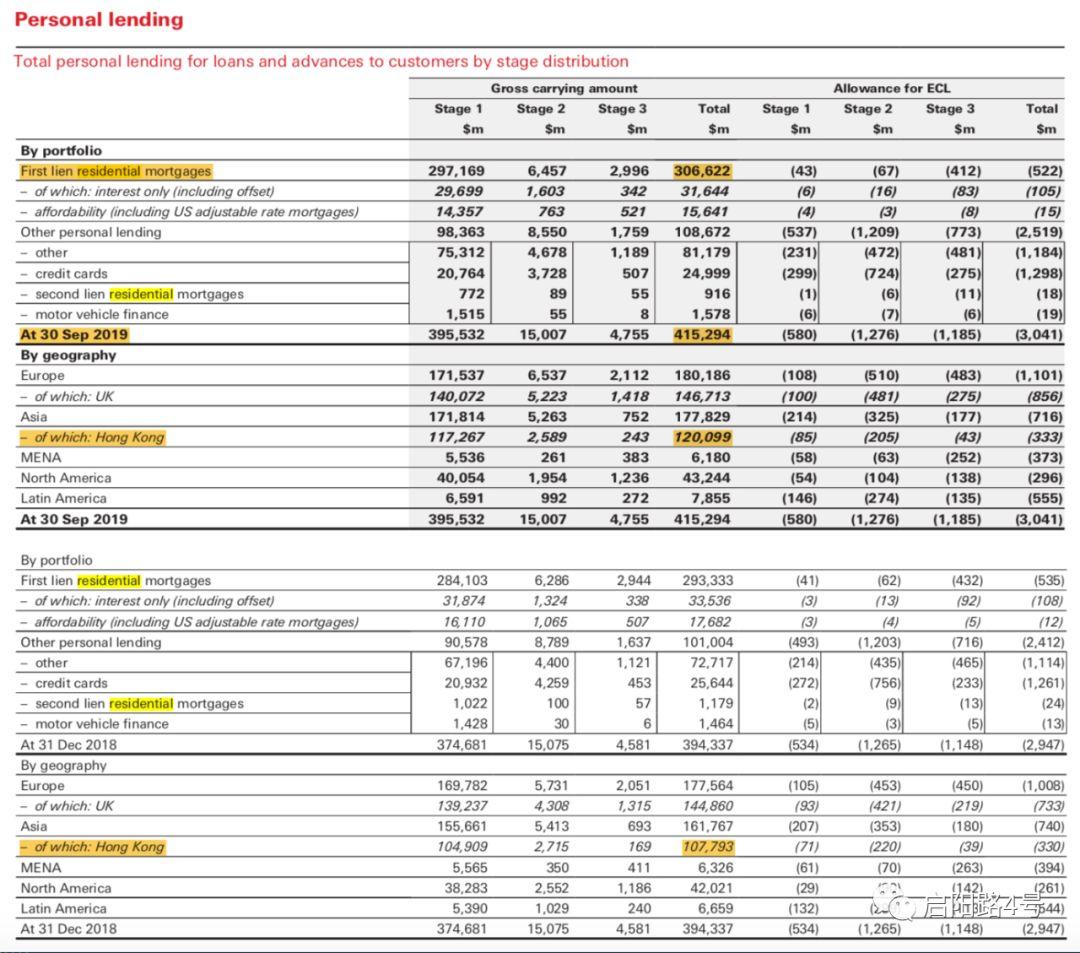

銀行的利息收入來源於貸款,匯豐在財報中將貸款分為個人貸款,和企業貸款,並分別披露了香港地區的貸款餘額。

圖注:截止2019年9月30日,匯豐香港的個人貸款餘額為1201億美元,去年同期餘額為1078億美元

不管是個人貸款餘額還是企業貸款餘額,匯豐香港今年三季度都較去年同期都出現增長。但增幅最快的是個人貸款餘額,從1078億美元增長為1201億美元,年增幅達11.5%。

匯豐香港的個人貸款中有多少是房貸?財報中並沒有披露。但從集團平均數據來看,匯豐銀行的住房抵押貸款(FirstLien ResidentialMortgage)佔個人貸款的74%。

“對銀行來説,房貸是非常優質的資產。”一位從事銀行信貸業務的內部人士告訴記者,“特別是香港,房價高,首付低,貸款額度高,還款週期長,銀行簡直躺着賺錢。”

香港的房子有多貴?從“千尺豪宅”、“棺材房”這些特殊詞語或能有所感受。

據媒體測算,香港地區房價均價在20萬人民幣/平方米,五六百萬只能買到一個不到三十平的小屋。不少家庭在十幾平的狹小空間裏生活了一輩子。而讓香港人豔羨不已的“千尺豪宅”,面積折算下來僅為93平方米。記者查閲房地產中介網站,能看到維多利亞港灣的“千尺豪宅”價格動輒過億。

“香港房價高的離譜,有錢人也要貸款”,一位旅居香港的內地購房者介紹:這麼貴的房價,房地產商首付政策一般較低,儘量拉長還款年限。

10月16日,香港特首林鄭月娥發表任期內第三份施政報告,其中提到將放寬首次置業人士按揭計劃樓價上限。首次置業人士可申請最高九成按揭貸款的樓價上限由目前的400萬港元提升至800萬港元,即一套800萬的房子,首付只需要付80萬就能上車。

高總價,低首付,還款長,利息多,對於銀行來説,房貸成了“躺着賺錢”的生意。

匯豐在香港地區深耕多年,知名度高,網點分佈廣泛,其財報中直言“在香港,我們在抵押貸款方面保持領先地位。”

圖注:匯豐在季報中提到香港貸款餘額增加,保持領先

局勢風起雲湧,環境波雲詭譎,世道不好,幸好還能吃房貸。

看完103頁的財報,上述疑惑或許基本能得到解答:

雖然地緣政治的不確定性增加,但匯豐香港的業績基本維持平穩,相比國際其他區域沒有出現暴雷或災難性滑坡。維護穩定的是香港居民的“房貸”剛需。然而這並不是可以“掉以輕心”的理由,站在金融市場第一線的金融巨鱷,已經通過計提信貸損失,提前準備,暗中佈局。

關於匯豐的故事,還遠遠沒有結束。外有風雲變幻的地緣政治,內有高管離職,萬人裁員計劃呼之欲出。前任行政總裁範寧辭職,隨後大中華區行政總裁黃碧娟辭職,至今大中華區行政總裁一職仍然空缺。

內憂外患之下,金融巨鱷將如何應對?“暴雷”之後,是戳破膿包,觸底反彈?還是大勢所趨,每況愈下?或許三個月後出爐的2019年報將給出一份答案。

年關難過,關關難過。

More Content