從各方消息來看,任天堂的國行Switch離中國玩家越來越近了。

上個月底,今日頭條一自媒體甚至爆出了國行Switch發售的具體價格和時間。據該自媒體透露,國行版任天堂Switch遊戲機將於下個月10日上市,其硬件配置與海外版一致,售價將為人民幣2099元,保修期為一年。

儘管任天堂官方尚未公開承認該“爆料”的真實性,但從之前種種已實錘的跡象來看,離國行版的Switch上市日期,應該是越來越近了。

先是天貓任天堂Switch國行主機官方旗艦店在上月悄悄上線開張,再是月底據原國家新聞出版廣電總局網站顯示騰訊的Switch遊戲《新超級馬力歐兄弟U豪華版》獲批。

Switch遊戲都要來了,國行版Switch主機開售還會遠嗎?

國行版Switch上線勝算幾何?

在今年暑期國內最大的遊戲展會China Joy上,任天堂官方首次參展。而《2019年第一季度廣東省遊戲遊藝設備內容審核通過機型機種目錄》公示騰訊代理銷售任天堂Switch遊戲機則是今年四月份的事情。

一切均説明,任天堂的Switch進軍中國市場,已在有條不紊進行中,且任天堂對於此次Switch進入中國,已然躊躇滿志。

據任天堂在媒體見面會上介紹,Switch平台首批第一方遊戲將包括《塞爾達傳説:曠野之息》、《超級馬力歐:奧德賽》、《馬力歐卡丁車8豪華版》、《精靈寶可夢 Lets Go!皮卡丘》及《精靈寶可夢Lets Go!伊布》。該幾款遊戲均已有對應的簡體中文版本。

而就任天堂與騰訊的合作方面,任天堂則表示騰訊將承擔遊戲在中國發行方的任務,將Switch平台上的第一、第三方引入中國市場,並負責遊戲的漢化工作。除此之外,騰訊還負責運營Switch微博、微信等社交賬號,並與任天堂合作架設本地eShop遊戲商店(商店預期還將會引入微信支付系統)。

簡單而言,此次任天堂Switch進入中國,將是從遊戲到服務的全方位“本地化”。

而對中國的玩家而言,這又意味着什麼呢?

首先,是更低的售價。從“爆料”的售價(2099元)來看,國行版Switch的售價可能會低於目前在市面上通過海外購方式能買到的各版本Switch(其中就天貓平台而言,以日版及港版居多)。

(圖源:天貓超市)

其次,與之對應的,便是購買產品附帶的三包售後、保修服務,以及本土化的支付方式(如上文提到的微信支付)。而一般而言,通過海外購購得的Switch在保修等方面程序要較為繁瑣。

最後,自然是本地化的遊戲。對於玩家和市場而言,這是一個雙向的促進過程:一方面,本地化的遊戲將有效降低遊戲的准入門檻,有利於擴大玩家羣體;另一方面,玩家羣體擴大亦有助加快國內正規Switch主機市場的建立。

此前Switch在全球範圍內的銷售不可謂不成功。產品於2017年3月首發,光是預告片在YouTube的播放量就超過一千萬,並一度登頂YouTube播放榜榜首。開售九個月內,共售出超過1400萬台。截至去年年底,Switch的累計銷量為3227萬台,平台遊戲則合共售出1億6千361萬份。

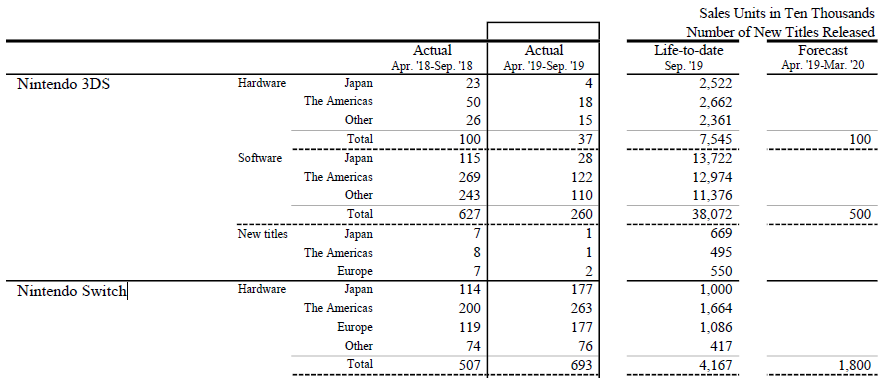

今年1月29日起來,Switch開始支持中文系統語言(簡/繁體)。而在開售超過兩年後,今年第二季財季(7至9月),任天堂Switch在日本、歐洲及北美市場的銷量依然維持較高增速,同比分別上升72%、25%及25%。

截至今年9月止,任天堂Switch在日本、美洲及歐洲市場已分別累計售出1000萬、1664及1086萬台。有此前在國際市場積累的成功經驗及騰訊的代理合作,Switch在中國或可站穩腳跟。

(圖源:公司季報)

Switch進入中國,將如何攪動主機遊戲一池春水?

由於此前在2000年,國務院曾頒佈遊戲機禁令,且禁令一直維持至2014年年初才最終解除,因此國內主機遊戲市場在期間十三年內一直維持停滯發展。

截至2018年,據中國音數協遊戲工委(GPC)及伽馬數據(CNG)聯合發佈的《2018年中國遊戲產業報告》顯示,主機遊戲在中國遊戲市場所佔份額僅為0.5%。

在2014年解禁之後,三大遊戲主機之二的微軟XBOX ONE與索尼PS4主機分別於2014年9月及2015年3月發售,但似乎並未在中國遊戲市場激起多大的浪花。

而此次任天堂Switch和騰訊的聯手,或有望帶來不一樣的結果。首先,任天堂自身在主機遊戲領域積累了較多的知名大IP(如《超級瑪麗歐兄弟》、《精靈寶可夢》及《塞爾達傳説》等)。而騰訊在遊戲分發渠道、運營上在國內自然亦是首屈一指。

據NEWZOO統計顯示,2018年騰訊的遊戲相關收入為197億美元,佔全球市場近15%;而任天堂則為43億美元。但騰訊主要專注國內的頁遊及手遊研發,而任天堂在主機遊戲領域則有足夠豐富的開發經驗。兩者聯手之下,任天堂Switch這條“鮎魚”或將會攪動國內此前萎靡不振的主機遊戲市場。

2018年9月,騰訊《王者榮耀》國際版《Arena of Valor》就已登錄了Switch平台。如果將去年的《Arena of Valor》視為騰訊在主機遊戲領域的試水的話,那麼隨着其代理國行Switch正式上線,騰訊自然就有充分的必要和資源去開拓國內外的主機市場。

而公司上月底獲批的Switch遊戲《新超級馬力歐兄弟U豪華版》或將打響頭炮。

而Switch進入中國後,任天堂甚至或可能對本土遊戲開發商作出一定程度的扶持,以促進主機遊戲行業的發展。

在此之前,國產獨立遊戲如《鯉》、《ICEY》及《波西亞時光》等已登錄Switch遊戲平台,而騰訊本身就在2017年推出扶持獨立遊戲開發者以及獨立遊戲工作室的“極光計劃”。隨着此次騰訊和任天堂聯手入市,國內Switch主機遊戲市場將進一步加快發展。

參照此前索尼PS4國行版運營的經驗,國行版Switch或將面臨“鎖區”的問題,導致玩家無法自由切換地區,玩其他地區的遊戲。但國行版的Switch在保修、支付方式及最重要的服務器穩定性方面仍較海外版的Switch有較大的優勢,因此相對而言仍具有較大的吸引力。

市場受益個股方面,除此次與任天堂合作的騰訊(00700.HK)外,網易(NTES.US)的《荒野行動》亦在上月底登陸了Switch平台。

A股方面,吉比特(603444.SH)已參股台灣獨立遊戲開發商Rayark(雷亞遊戲)。公司參股子公司研發有多款跨平台遊戲,已在任天堂Switch或Sony PS平台發售,並在iOS及安卓平台上線。

公司自身業績方面,今年前三季吉比特實現了營收及歸母淨利的高速增長。前三季度公司實現營收15.55億元,歸母淨利潤6.7億元,扣非歸母淨利潤6.33億元,分別同比增長34%、32%及39%。第三季單季營收、歸母淨利潤及扣非歸母淨利潤分別同比增長27%、19%及25%。

第三季度,公司旗下《問道手遊》穩居IOS暢銷榜前40名,貢獻較為穩定流水,並上線《伊洛納》、《原力守護者》、《人偶館綺幻夜》等多款遊戲。另外,公司重點產品《失落城堡》目前預約人數已超過百萬,預計將於今年第四季上線。

而統計年初至今,公司股價累計漲幅已達96.57%。

中京電子(002579.SZ)今年5月完成收購的元盛電子為中國電子電路行業協會(CPCA)評選的中國印製電路行業百強企業,在FPC(Flexible Printed Circuit,柔性電路板)行業中位居前列。其中,子公司有負責生產用於製造任天堂Switch掌上游戲機的全套FPC。

今年前三季度,公司實現營業收入14.92億元,同比增長21.91%;歸屬於上市公司股東的淨利潤1.08億元,同比增長82.31%;歸屬於上市公司股東的扣除非經常性損益的淨利潤7912.08萬元,同比增長55.14%。

按公司今年中期報告披露,其FPC及柔性電路板組件營收佔公司總營收比例為30.4%。若未來Switch國行版能順利打開國內的主機遊戲市場,預期中京電子全資子公司元盛電子將迎來一波新的FPC業務增量。

小結:

從各種實錘或傳言的消息來看,騰訊代理的任天堂Switch,都已是箭在弦上。與此前XBOX與PS4不同,此次任天堂進入中國選擇了騰訊作為合作伙伴,兩者強強聯手之下,打開中國主機市場的可能性較大。

另一方面,Switch國行入市,亦有可能如“鮎魚”一樣攪動此前平靜如水的中國主機遊戲市場,帶動行業加快發展。現時國內Switch平台遊戲研發廠商較少,上市公司中騰訊、網易均已先行試水,吉比特參股子公司有從事該部分業務,中京電子處於行業上游(提供Switch所需柔性電路板),若Switch如願打開主機中國市場,該等公司將能率先受益。

More Content