時間過得真快,轉眼就到11月了。在資本市場混跡,今年我也操作過幾筆交易,但收益率最高還是切切實實的大票、好票,並且買入捂股即可。在這裏,筆者覺得有必要把投資感悟寫一寫,以饗讀者。

一

相比去年慘絕人寰的資本市場,今年要好太多。特別是春節過後的2、3個月,三大指數急匆匆飆漲超過20%,進入技術型牛市。市場專家們集體出動,搖旗吶喊第7輪大牛市來了,絕不可錯過的發財機會。

但沒過多久,喧囂的市場冷靜了下來。因為上證指數短短1個多月,從3288急挫至2800點左右,前期急漲行情猶如“樹倒狐猴散”,大多個股被打回了原形。

但優質龍頭卻又雙叒叕大漲,屢創新高,漲得吃瓜羣眾、磚家、遊資們直呼看不懂。比如貴州茅台、中國平安,1萬多億的盤子猶如大象,給人直觀的印象是,應該漲不動,漲不快,但今年以來卻分別大漲106.38%、64.09%。

還有4000億龍頭的恆瑞醫藥今年大漲109%,兩個家電龍頭——格力電器和美的集團今年也分別大漲86.49%、64.3%。

以上幾家龍頭的股價表現遠遠超過大盤。給一張圖,一看便知:

然而質地很爛、市值很小的公司,也越來越不受人待見了。首當其衝的是,以面值低於1元退市的上市公司在路上的不少,包括*ST華信、*ST大控、*ST印紀,*ST神城等等,還有已經退市的雛鷹農牧。這是以往A股市場不可想象的。

另外,今年來逆勢下跌的公司超過1000家,接近滬深兩市總數的30%,其中跌幅超過20%的公司達到280家。要知道,今年上證綜指上漲20%,深圳綜指和創業板指數均大漲36%。

據Wind顯示,今年漲幅不超過20%、36%的公司分別為2288、2826家,相當有62%的公司沒有跑贏上證,有76%的公司沒有跑贏深圳綜指和創業板指。

這説明一個問題,大盤大漲,普漲的行情不再,出現了非常明顯的分化——恆者恆強,弱者恆弱。你看看跌幅多的,是不是業績異常糟糕、負債高企的垃圾ST股嘛!

下面,我們再來看一張圖:

從上圖,我們可以看出,滬深300指數和中證500指數基本與上證的節奏一致,而上證50卻不管不顧,逆勢大漲,特別是從4月份後。

另據Wind統計,今年以來上證50指數累計上漲37.64%,滬深300指數累漲32.21%、中證500指數累漲20.20%,而上證綜指累漲19.5%。

上證50同期表現,要遠遠優於中證500,高出17.44%,高出滬深300指數5.41%。這代表着資金更熱捧大票、優質票,而以往市場喜歡、反彈新好的中小市值票卻變現平平。

筆者認為,未來,A股的市場風格將長期由原來追捧中小市值企業切換到追逐業績確定性的龍頭大企業,後前者的收益率亦遠遜於後者。A股市場核心優質大票基本集中在上證50,亦是中國的核心資產。

為何下此結論?我們下面從另外一個角度來看待這個問題。收益率要高,股價要上漲才行,而股價要漲,長期業績要增長才行。

據上交所披露,2019年前三季度,滬市公司合計實現營業收入26.60萬億元,淨利潤2.55萬億元,同比增長分別為9.12%和8.06%,其中近七成公司收入增長、近九成公司實現盈利。

據深交所披露,前三季度合計實現營業收入9.3萬億元、淨利潤6433.29億元,同比分別增長7.82%和2.79%。

滬深兩市總計3700家上市公司,整體營收增速應該在8%以上,遠遠大於前三季度GDP6.2%的增速,説明上市公司的宏觀表現要優於非上市公司。

不過,滬市整體營收、淨利潤增速要比深市分別高出1.3%、5.67%,特別是淨利潤增速差距明顯。這也是為何優質龍頭大票的行情表現要優於小票的重要邏輯。

另外,上證50公司實現營業收入14.7萬億元,淨利潤1.8萬億元,同比增加9%、11%,佔滬市整體營收和利潤的55%、71%。這個表現又要優於滬市的整體表現。

這亦是為何上證50跑贏滬深300、中證500、上證綜指的重要原因。

未來,恆指恆強的格局會愈來愈明顯。這當然是好事,也説明A股相當於一部分股民更追求價值發現,以往全民投機的氛圍改善了不少。

二

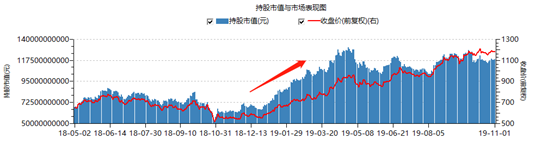

今年來,外資流入A股太過兇猛,單單滬深港通渠道便淨流入超過2200億元。如果加上QFII/RQFII等渠道,累計下來已經達到1.77萬億元,將逼近國內公募基金的份額了。這太瘋狂了!

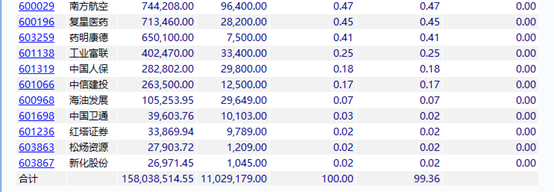

那麼,北上資金又重倉了什麼票?

據Wind顯示,前10大重倉股分別為貴州茅台、中國平安、美的集團、格力電器、恆瑞醫藥、五糧液、招商銀行、平安銀行、長電電力、海螺水泥,持有市值分別為1183.1億元、696.7億元、653.7億元、487.6億元、472.7億元、415.9億元、362.8億元、237.1億元、223.6億元、222.4億元。

而這些北上資金重倉標的,今年來均大幅跑贏大盤,特別是貴州茅台的表現太過亮眼。去年市場悲觀的時候,北上資金持有貴州茅台僅500多億元,到現在已經翻了一倍不止。

外資相對於內資,更為注重“價值投資”與“長期投資”,今年新進來的資金大多就是買入白馬龍頭,特別是上證50。那麼,外資的眼光到底又如何?

下面,我們以A股“股王”——茅台來舉例,簡要説明未來增長的邏輯。茅台的業務模式非常簡單,增長的邏輯無非“量與價”。

1、量

茅台的基酒到成品酒前前後後大致為5年週期。每年出廠的成品酒為5年前的75%,還有25%為揮發、勾兑、世世代代留存下去等。我們可以大致按照75%+10%勾兑(總計85%)來計算產能。

李保芳之前在某個公開場合提到,預計茅台2020年將達到5.6萬噸產能,但後續產能不再擴建。這意味着2025年及以前,均有產能提升這一條邏輯主線。如果2020年產能真能擴充到5.6萬噸,將比2015年的3.22萬噸,提升73.9%。這個增幅很驚人!

但要注意的是, 2020年對應的2015年的產能,而2015年的基酒產能比2014年下滑16.8%,所以明年茅台的業績壓力還是非常之大,但之後便是海闊天空。

2、價

茅台百年品牌,最有可能成為中國第一個奢侈品品牌。1987年,茅台7元/瓶,1988年,茅台140元/瓶,90年代,53度的飛天茅台200元/瓶。站在那時的物價水平來看,喝茅台酒絕對是一種奢侈。

2000-2012年,茅台出廠價一共提價9次,零售價更是上漲超過8倍。從2006年到2012年,茅台每年均提價10-33%不等,出廠價從268元提升至819元,零售價從320元提升至2000元左右。

2013-2017年,茅台出廠價維持不變,零售價回落。

2018年1月,茅台出廠價再次提升18%至969元,零售價確定為1499元。但目前想要喝到茅台,至少要花費2000元以上才能買到,上半年供需緊張的時則需要花費2300-2400元/瓶。

中間商拿走太多,茅台也在想辦法,雖然中間涉及到太多的利益羣體。不過,未來5-10年,茅台價格出廠價繼續往上走,是大勢所趨,至於什麼時候再次調價,不好確定。一旦調價10、20%,將多出上百億級的淨利潤。

總之,茅台未來的確定性非常強,不管是產能上,還是價格上。這亦是外資看重的地方,亦是國內公私募看重的地方。

除了茅台,還有中國平安、恆瑞醫藥、美的集團、中國國旅、上海機場等優質龍頭白馬,均有非常硬核的成長邏輯。

這都是中國不可多得的核心資產,但主要上車的時間。例如茅台但從產能上看,業績將承受巨大壓力,股價自然也會承壓,這亦是外資從4月底買到1300多億,不再繼續加倉的重要邏輯。短期受壓,但長期前景光明。

三

上證50的成分股,如下,請各位看好了,記好了:

當然,這麼多成分股,不是説全部買下來,而是挑選其中最為優質的公司進行研究,進行跟蹤,進行重倉。而對於涉足股市不久、研究不透的普通的投資者來説,最好的策略是定投上證50指數,就將分享未來中國經濟增長的紅利。

More Content