11月1日開始,中國特色"雙11"活動正式宣告開始。在上個月"被宣告"GMV被拼多多趕超的京東首先發力,率先公佈了11.11全球好物節首份"戰報"。

其中,家電產品領域65英寸大屏電視20秒內銷售超過1萬台,戴森吹風機成交額同比增長超過200%;數碼產品方面,五分鐘內平台銷售超9萬枱筆記本、智能手錶成交額同比增長424%、AI智能音箱成交額同比增長20倍;手機品類在0.15東時間內銷量突破萬台,其中一加、OPPO、vivo的銷量同比增長超3倍。

"雙十一"家店產品的熱銷亦帶動了A股市場白色家電板塊的強勢表現。截至昨日收盤,康盛股份、華帝股份兩股漲停,格力電器、格力電器、海爾智家、蘇泊爾、美的集團、聚隆科技跟漲,漲幅均超過了6%。

(圖源:同花順)

其中尤其引入注意的無疑是格力電器(000651.SZ),公司股價開盤後持續上漲,一度創歷史新高價64.4元,最後收盤漲8.65%,全日成交額為73.41億元,最新市值3836.83億元。

消息面上,格力電器30日披露了一份《公司章程修訂案》。除顯示公司新增"研發、製造、銷售新能源發電產品"等業務外,最大的驚喜在於其刪除了"經營電信業務及增值電信業務"--外界猜測,董明珠終於放下了她的手機夢。

鑑於格力的手機在市場上始終缺乏品牌影響力及足夠亮眼的銷售業績,"不做手機"本身就屬一大利好消息。

雖然格力很快出來闢謠了外界的猜測,稱"沒有不做手機",其同時表示會在11月18日的股東大會向外解釋。但市場似乎更加相信前者。

遭外資爆買15.32億元

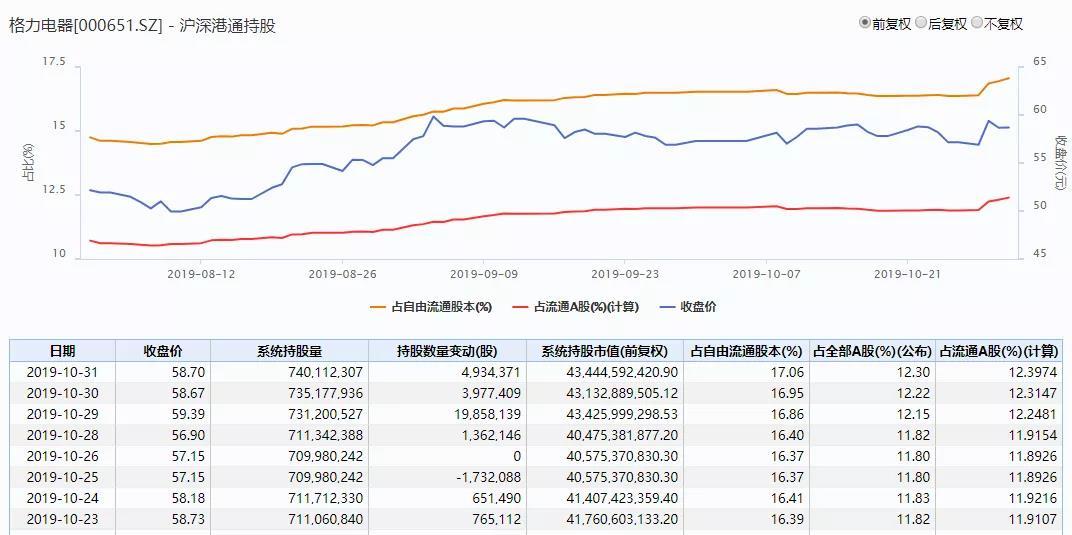

除此之外,受MSCI擴容月底生效影響,深股通北上資金昨日再度淨買入15.32億元公司股份,或才是令公司股價創新高的主因。

其實不止是昨日,近期深股通一直在持續買入格力的股份。目前深股通持有格力股份佔自由流通股比例已達17.06%,佔全部A股的比例則為12.3%。

(圖源:Wind)

而據三季報披露,目前陸股通已是公司第二大A股流通股股東,且季內共增持格力8712萬股股份。

(圖源:Wind)

另外,北上資金的大幅流入可能是受MSCI年內最後一輪擴容計劃即將在11月底生效影響。據MSCI官網消息,其將於北京時間11月8日凌晨06:00公佈11月份半年度指數評估結果。該擴容結果將於26日收盤實施並在27日生效。

擴容之後,MSCI全球指數和MSCI新興市場指數納入A股權重將分別提升0.22%和1.44%。據估計,擴容將帶動跟蹤資金合計約315億美元(合約2200億元人民幣)。作為家電行業大白馬,格力電器本就在有關成分股名單中,並極有可能繼續被納入名單,受益於此次擴容。

因此,在擴容實現之前,北上資金近期就已在率先動手,以實現"抄底",一定程度上亦推高了格力的股價。

年內艱難增長惟不忘手機初心

此前有業內人士指,格力在進入高瓴資本時代後,將會作出局部戰略調整,因此不排除退出"某些產品領域"。而這次格力放棄做手機的,無疑是正中了外界的預期。

雖然外資爆買助推股價是確有其事,但關於"格力不做手機"的猜測卻未必是真。

有關格力不做手機的消息傳出不久,公司有關人士即予以否認,並表示18日公司股東大會會給出説法。而根據天眼查顯示,10月29日,格力電還新增摺疊屏手機專利。

對於格力而言,無論空調產品的前路如何艱難,唯手機初心不改--儘管在格力官方商城上,其品牌手機銷量甚至不如一款價值139元的充電寶高。

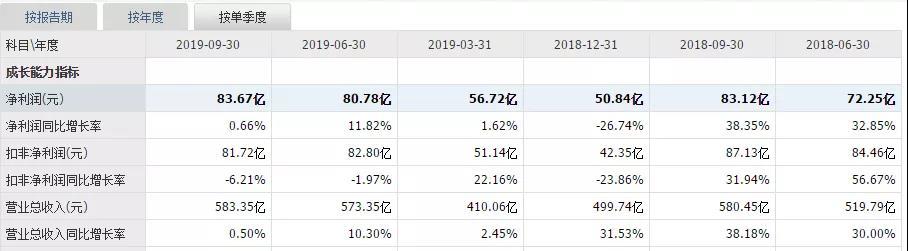

今年前三季度,格力電器的營收為1550.39億元,同比增長4.26%;歸屬上市公司股東淨利潤為221.17億元,同比增長4.73%。

單從前三季的增速來看,"空調龍頭"的表現就顯得十分吃力。而拉長時間線來看,格力今年前三季和去年末三季的表現相比實在相形見絀。前三季,公司營收分別為405.48億元、567.49億元和577.42億元,同比增長率僅為2.49%、10.38%和0.03%,而去年後三季公司營收增速均超過30%。

淨利潤方面,公司今年前三季度的同比增速分別為1.62%、11.82%及0.66%,而去年最後三個季度,除第四季下滑26.74%外,其餘兩季的同比增速亦高於30%。

(圖源:同花順)

格力今年前三季增長艱難主要原因是空調銷售情況不理想。按中報披露的產品銷售情況,公司空調銷售收入為793.25億,佔總收入比例為95.19%,利潤佔比為96.91%;其餘生活電器及智能裝備產品佔營收比例僅為3.07%及0.5%,利潤佔比則只有2.45%、0.22%。

"好空調,格力造",空調如果賣得不好了,格力整體業績就極有可能會出現下滑了。

(圖源:同花順)

而按照中報披露,公司截至6月30日空調銷售同比增速僅有4.62%,毛利增長9.67%。而比較此前年末及年中披露的收入增速,格力空調此前四季收入增速均高於26%,毛利增速亦高於24%。

空調銷售艱難,公司營收、利潤端銷售亦自然不易。

(圖源:Wind)

另據產業在線統計,今年前九個月格力空調出貨量為3677萬台,同比下滑5.8%。在此情況下,格力電器仍能取得營收增長,其實已頗為不易。

但空調賣得不好,並不意味着格力的空調不行了,而是全行業景氣度都不理想。據產業在線統計,前九個月國內空調累計銷售12300.6萬台,同比下降1.2%,其中內銷7551.9萬台,同比下降0.7%,出口4748.6萬台,同比下滑1.9%。

但從8月份開始,空調市場開始回暖。9月份延續8月份趨勢,月度總銷量為970.7萬台,同比提升8.1%,其中內銷666.9萬台,同比增長8.1%,出口303.8萬台,同比增長8.1%。市佔率方面,當月美的、奧克斯、海爾空調總銷量份額佔比分別為38%、29%、8%、6%。格力仍佔據較大的品牌領先優勢。

另外,新冷年以來,格力加強促銷力度,據奧維顯示,9月格力線下均價同比下跌7%。隨着促銷力度加大,10月份公司市場份額亦開始逐步回升。第四季受貿易戰緩和、去年同期基數較低及地產竣工數據逐步好轉等因素影響,空調行業有望逐步改善。

但對比此前一年20%的營收、盈利增速,短期而言格力要恢復過去的高速增長,壓力仍較大。

外資爆買格力的邏輯還有哪些?

在短期內預期將繼續保持低增速的情況下,外資之所以肯通過爆買的方式為格力撐腰,格力本身自然也有自己的穩定成長邏輯:

首先,高瓴資本在智慧生活和智能製造生態圈中的廣泛佈局,將有助於公司構建其智能家居生態,及其在智能製造、多元化方面的轉型。格力宣佈高瓴資本入主第二日,其股價即高開2.81%,並最終收漲4.38%,表明市場對高瓴資本+格力電器的搭配頗為看好。

其次,公司在空調行業方面在產業鏈、製造成本及品牌影響力優勢均已積累較大的優勢,長遠而言業績增長有較大的確定性。而在混改結果落地之後,公司或將加速全球化發展,成長空間仍較大。

其三,格力《公司章程修訂案》顯示公司顯示範圍增加廚房用具、不鏽鋼製品、日用五金,以及新能源發電產品等,以及將通信業務剔出經營範圍,讓外界對一直執着做手機的格力電器又有了充分的想象空間(儘管公司人員其後較為曖昧地否認該猜測),進一步助推了公司股價在昨日創下歷史新高。

但外資爆買歸外資爆買,另一方面亦要看到,在今年年內公司因空調銷售整體增長不理想導致業績增長放緩,同時外資一頓爆買導致股價大漲近90%的情況下,目前公司估值已處於近四年中較高的位置。

(圖源:Wind)

當然,格力長期增長邏輯是較為明瞭,但在空調行業整體仍一定程度上承壓,格力第四季業績預期將一改之前的高速增長,繼續維持目前中低速增長。在這個時候投資者要追高,亦需要謹慎。

More Content