作者 威廉徐

數據支持 | 勾股大數據

投資的超額收益來自哪裏?我認為,來自市場和個人對不確定性的理解差!對於同樣的信息,同樣的不確定性,能比市場更確定性的理解多一丟丟,超額收益就產生了。

10月31日中午,光大控股發佈自願公告:

根據自願參與及自行承擔風險的原則,某些高級管理成員(“高級管理成員”,包括《香港聯合交易所有限公司證券上市規則》(“上市規則”)所定義的本公司關連人士)已認購BIAM Everbright Fund SP (“基金”,為BOCOM International Global Fund SPC的一個獨立投資組合)的參與性並可贖回股份,股份無表決權。基金是根據開曼羣島法律註冊成立的獲豁免獨立投資組合公司,由第三方獨立管理人交銀國際資產管理有限公司管理。基金在二級市場已投資,並可能繼續投資最高達5,000萬港元購買本公司的股份(“股份”)。基金在二級市場購買股份並不構成本公司的任何股權激勵計劃,並且盡本公司所知及所悉,已經及應由基金按照相關法律、法規及上市規則進行。相關的高級管理成員應可以在基金的終止日期之前繼續持有其各自的基金參與股份,但在他們停止在本公司工作後應無權認購額外的基金的參與股份。本公司高級管理成員通過基金自願購買股份使其利益與本公司股東利益更加趨於一致,彰顯了對本公司發展方向和長期投資價值的認可和信心,以及對公司業務所處行業中長期發展前景的樂觀態度。

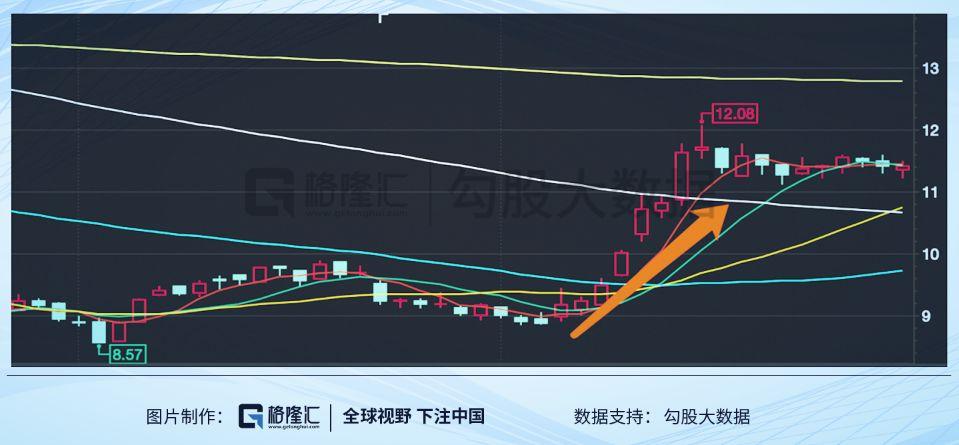

洋洋灑灑一大段,雖然比較拗口,但簡單總結就是,光大控股的高管已經購買了自家公司的股票,並且未來可能繼續買入最高5000萬港元的股份。按理説,公司管理層增持,代表看好公司未來的發展,股價應該是要有所反映的,但從當天下午股價走勢看,只能説市場對這個消息反應比較一般。

自從市場傳出光大集團要整體上市的消息以來,光大控股從底部已經上漲了約20%多,隨後一直橫盤。所以市場在期待什麼,未來公司又會如何發展?所謂對不確定性的理解差又在哪裏?

1

市場在期待什麼?

在探究市場在期待的問題之前,我們先探討下股價下跌的原因。公司真正下跌的部分是從2019年3月至9月這6個月。

原因主要是:

1)公司募資額同比增速放緩,過去10年公司管理規模平均的複合增長率大約為36%,但是19年上半年幾乎是沒有增長,市場擔憂作為一個基金管理為主業的公司,募資下降就意味着增長能力的削弱。

2)是公司管理層的更換,公司在19年5月更換了CEO,導致市場對公司發展戰略的迷茫。如果發展好好的肯定不用換,結合管理規模增速的放緩,市場擔憂公司出了什麼問題。

3)市場一直對光大控股旗下兩塊資產,光大證券和光大銀行,如何處置有疑慮。雖然從很多年前公司就説明會處置,但是進度一直不明確,這兩塊佔了公司約一半的淨資產,不但拉低了公司整體ROE,同時使得公司整體盈利波動很大,導致市場估值上不去。

再看下最近上漲20%是什麼原因,這個在最前面已經説過了,是從市場傳出集團整體上市的消息開始的。由於光大集團也同樣持有光大銀行和光大證券,另外也是光大控股的大股東,如果集團要順利上市,必須理順這樣複雜的股權關係。而且考慮即將出台的《金融控股公司監督管理試行辦法》,其中規定金融控股公司直接控股的金融機構不得再成為其他類型金融機構的主要股東。

所以市場擔憂的第三點,等於是給了個比較高確定性:1)這事肯定要解決,2)大家都有動力做這件事,3)根據集團上市進度不會像以前那樣無限拖下去。

從最近這段時間盤面的表現來看,市場短期肯定還是主要在期待這件事。

2

長期的確定性來自哪裏?

其實我反而認為,管理層的增持回答了市場擔憂的前兩個問題。

管理層的增持,反映了管理層用自己的腳投出了自己對公司未來確定性的判斷。

根據新聞,上週,光大控股在鄭州舉辦了“第八屆光大控股投資年會”。這次會議得到鄭州市政府大力支持,吸引了超過700名來自全球的專業投資界人士、企業領袖、商業夥伴參加。

在會議上,公司新任CEO發佈了新的“一四三”發展戰略,具體就是以另類資產管理業務為一個核心主業,進一步聚焦飛機全產業鏈服務、不動產管理、人工智能物聯網、養老管理四大產業,4 個產業未來分別新增管理資產 100 億港元以上。做大做強龍頭企業,以此聯動主業發展,同時提升市場化、專業化、國際化三項關鍵能力,為發展主業提供保障。

為確保戰略落地實施,公司將採取五大方面戰略舉措。

第一、光大控股將圍繞四大產業平台,進行募資、投資和資產管理,深耕相關領域及產業鏈上下游,構建生態圈;

第二、除了四大產業之外,光大控股繼續加大對正在培育或積極探索的新興產業的投入;

第三、繼續通過母基金,加強與地方政府及機構的區域經濟合作,為地方經濟轉型升級做出貢獻;

第四、進一步擴大跨境海外投資業務;

第五、進一步擴充和豐富產品線,強化量身定製和滿足LP多樣性需求的能力。

在會上,公司還提到了到2022年,AUM計劃達到2200億港幣,相比於2018年增加800億港幣,隱含複合增長率為11%。其中 4 大產業/其他基金/併購分別貢獻 AUM 增長的 50%/25%/25%。

所以這次的會議等於明確了公司基金管理業務管理規模增速的預期,這點可以打消市場關於持續增長的疑慮。同時結合管理層的增持,可見對於公司的未來,管理層是不迷茫的,起碼新上任的CEO是有明確目標的。

3

解決了三大疑慮之後,公司要如何估值

過去,作為控股型公司,同時因為幾大疑慮的存在,公司折價很大。那麼如果解決了三大疑慮之後,公司應該如何估值,公司的市值多少才是合理的?

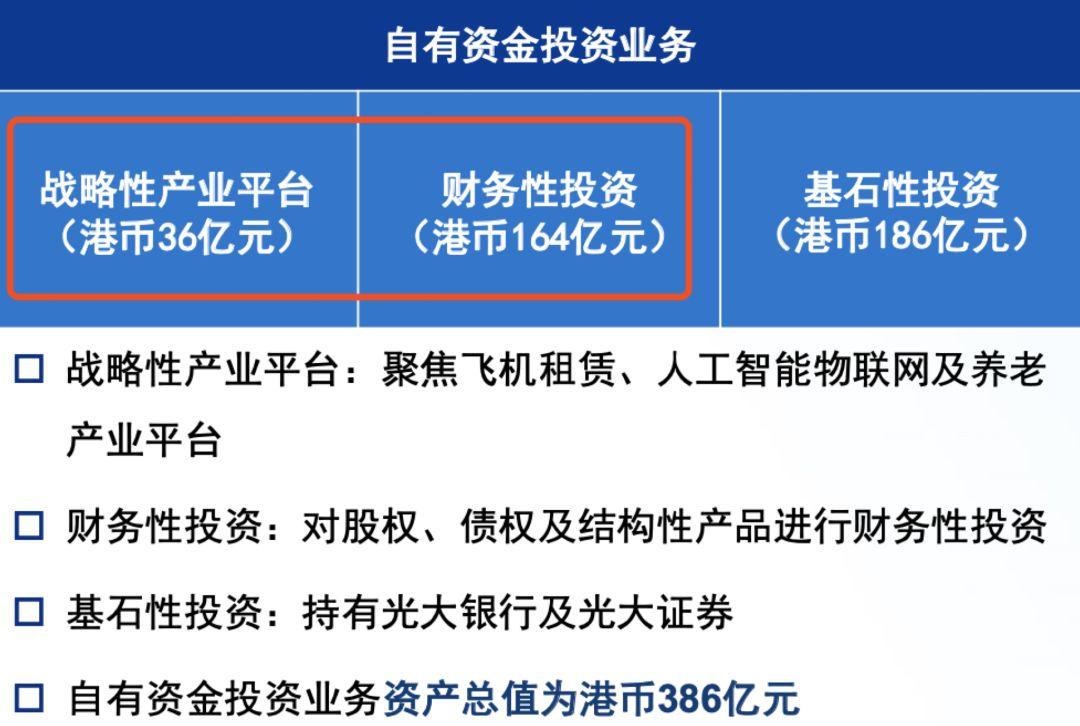

光大控股是控股型公司,財務報表上主要是各種合併財務報表得到的結果,利潤波動大,所以用PE去估值沒什麼特別大的意思。光大控股目前主要分為三個部分,光大銀行和光大證券是第一部分,第二個部分是自有資金投資業務,第三部分是基金管理業務,採取分步估值應該是比較合理的。

假設光大證銀會剝離,目前公司持有股份佔有光大證券市值124億港幣,佔光大銀行約76億港幣,那麼大約可以收回200億港幣,因為考慮到分紅的不確定性,所以這部分現金按照0.8PB去估值,那麼這塊的價值為160億港幣

第二部分自有資金投資業務,該部分扣除光大證券銀行之後的賬面價值約為200億港幣。説的誇張點,其實這部分業務模式和伯克希爾哈撒韋是差不多的,和港股其他控股類型公司也差不多,而他們的估值在0.5-0.9之間。那麼保守估計,這部分我們給予0.5PB的估值,價值100億港幣。

第三部分為基金管理業務,這塊可以用資金管理規模倍數來估值,即P/AUM。

我們參考幾個,P/AUM最低也有5%多,不過這裏有個問題需要注意,不管是惠理,還是KKR或者黑石,主要收入來源都是管理費的收入。

惠理80%多收入來自管理費,KKR58%收入來自管理費,而黑石這一比例為56%。但是光大控股這一比例還是比較低的,主要收入來源還是姑息債息,資本利得之類的收入,這樣可能會影響這塊業績的穩定性和可預測性,所以保守點給予3%的估值。

目前公司管理規模為1450億港幣,按照11%的增長率,3%的估值差不多對應2019年的價值為48億港幣。

三塊加總,140+100+48=288億港幣,然後因為控股型公司,整體再打個折。因為在剝離了光大證券和銀行之後,公司資產更輕,業務更加專注,所以打個9折是比較合理的。打完折之後,整體估值大約在260億港幣,目前公司市值大約192億港幣。可見在各項均採用保守估值的情況下,還是有很大的空間,而且,目前正常派息的5%-6%的股息率也留出了足夠的安全邊際。最後從催化劑上看,短期看資產剝離的進度(確定性非常強),長期看管理規模的增速(相比上半年,確定性高了不知多少)。

More Content