作者:沈建光

来源:沈建光博士宏观研究

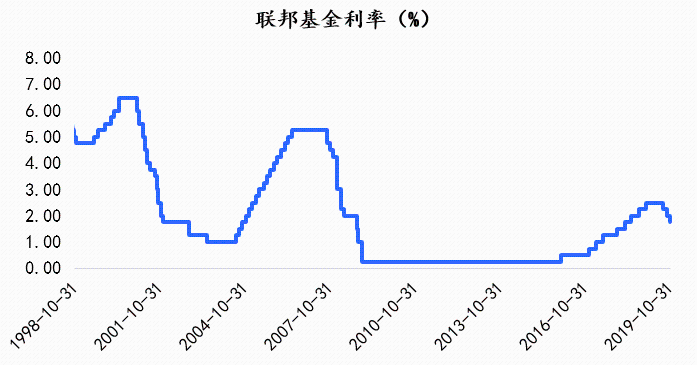

10月31日,美联储下调联邦基金利率25个基点至1.5%-1.75%,为2019年7月以来第三次降息。持续降息下,美国经济的基本面如何?四个月内三次“预防性”降息的背后,有没有来自特朗普的政治压力原因?美联储12月还会继续降息吗?

10月31日,美联储下调联邦基金利率25个基点至1.5%-1.75%,为2019年7月以来第三次降息。美联储主席鲍威尔此次给出的降息原因仍然是低迷的通胀和全球经济前景的不确定性,并表示未来货币政策仍不存在预设路径,也没有加息的考虑,将根据经济前景变化作出反应。持续降息下,美国经济的基本面如何?四个月内三次“预防性”降息的背后,有没有来自特朗普的政治压力原因?美联储12月还会继续降息吗?

美国经济趋势放缓

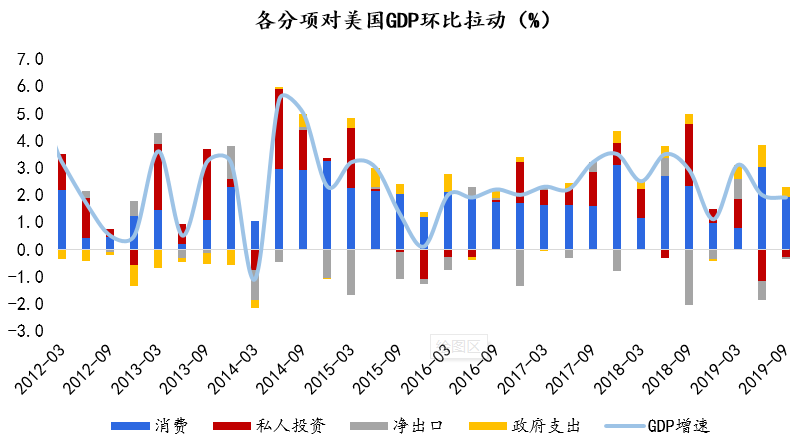

美联储此次降息,有对冲内外部因素作用下经济放缓压力的重要考量。近期美国经济数喜忧参半,总体仍有韧性,但数据分化正在增加,经济前景的不确定性依然存在。美国第三季度GDP环比年化增长1.9%,较二季度的2.0%温和下行,减速小于预期的消费和反弹的出口是主要因素。其中,三季度消费支出增长2.9%,低于二季度4.6%的增长,消费仍是美国三季度增长的主要动力。净出口较二季度-5.7%的低点反弹至-0.5%,为三季度GDP提供了一定支撑。私人投资也有所回暖,但仍位于负增长区间。

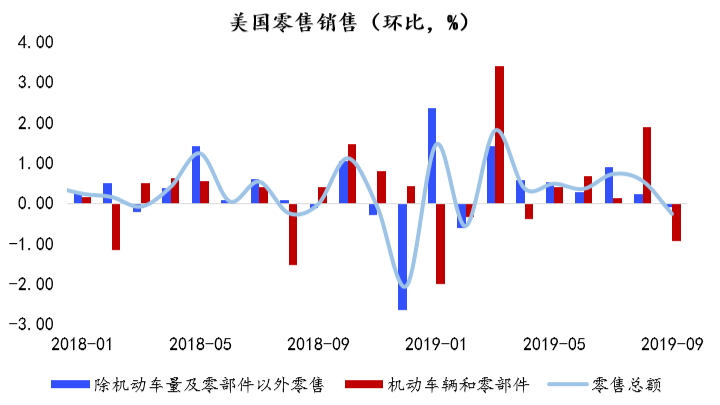

零售方面,美国9月零售销售环比下降0.3%,创2019年2月以来新低。汽车零售环比下降1%,非汽车商品零售环比微降0.1%,汽车成为拖累美国9月零售数据的主因。未来美国消费情况和消费者信心,很大程度上仍然取决于中美谈判的走势和美国经济下行的速度,美联储降息速度和扩表力度也将是重要影响因素。

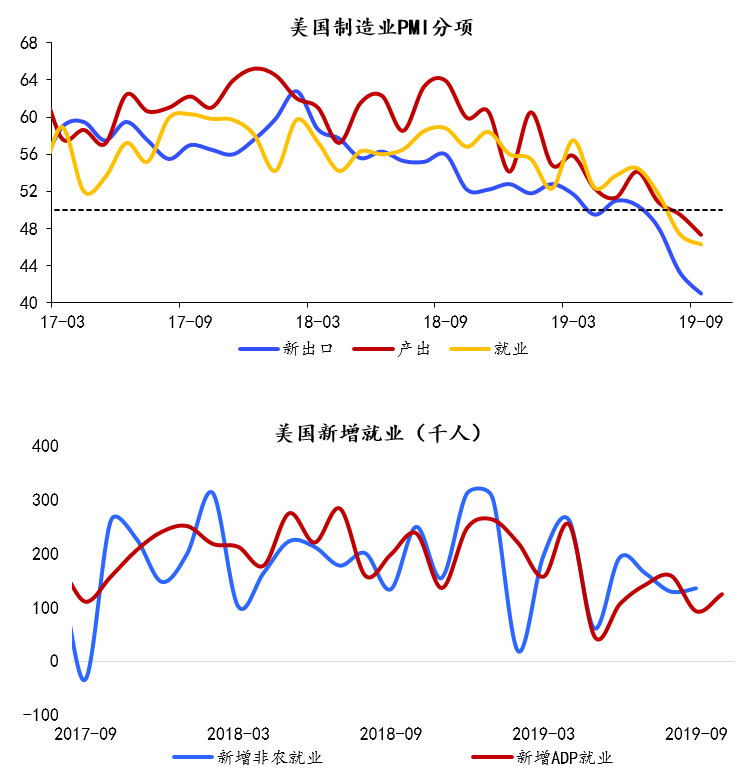

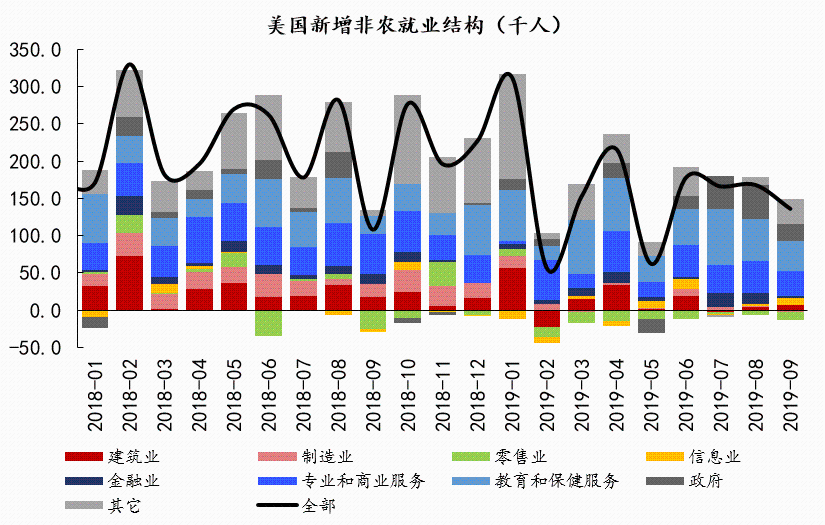

制造业PMI也已经连续两个月低于荣枯线,而三大分项新出口、产出和就业同步下行。虽然美国非农就业增长仍然稳健、10月ADP新增就业人数超预期达到12.5万人、失业率保持历史低位、总体向好,但结构上看,新增就业主要集中在服务业和政府部门,制造业就业延续弱势,美国制造业就业在贸易争端之下压力明显增大,前期关税对美国通胀的影响也已逐步开始显现。

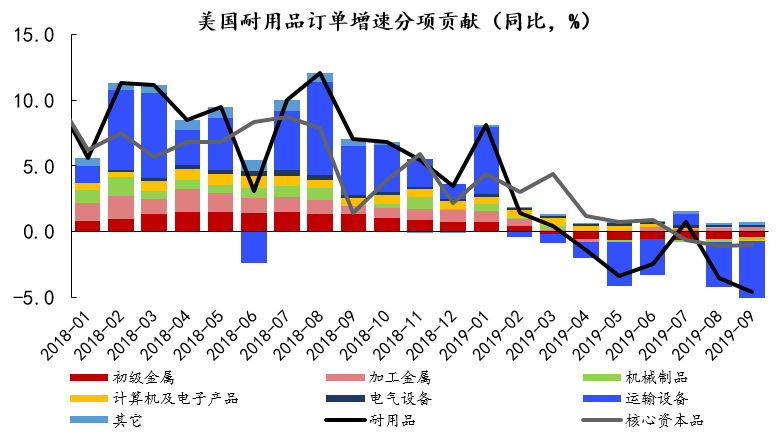

耐用品订单来看,9月美国耐用品订单环比下跌1.1%,创四个月最大跌幅;而同比下跌4.6%,为近三年来最大。除去国防和运输设备的核心资本品订单萎缩也已持续多月,显示美国制造业的颓势仍在持续。分项来看,运输设备订单降幅最为明显,由波音一系列事故引起的飞机订单下降是重要原因。

笔者认为,虽然美国经济短期内尚未看到衰退风险,主要外部风险中美摩擦和英国脱欧近期情形均现转机,但美国经济放缓的趋势远未结束。总体来看,当前全球经济仍呈现加速放缓的态势;且中美贸易谈判虽然有阶段性进展,但未来不确定性仍然存在,美国出口的反弹很可能只是暂时性的;英国脱欧等因素也将影响全球经济前景。美联储年内第三次降息已经靴子落地,可以在一定程度上提振市场信心,但未来内外不确定因素影响下,美国经济下行压力仍存。

特朗普施压影响美联储政策

四个月内三次“预防性”降息的背后,有没有来自特朗普的政治压力原因?如前文所述,外部环境来看,威胁全球经济增长的主要风险因素均有所缓释,中美贸易谈判达成阶段性协定,英国脱欧再次延期且硬脱欧可能性已经被基本排除;美国经济基本面来看,虽然周期末端经济有趋势下行的压力,但也未看到有明显的衰退风险,美国标普500指数近期也创出历史新高。在笔者看来,除去刺激通胀和对冲内外部风险因素的不利影响外,美联储连续降息背后,来自特朗普的政治压力也不可忽视。

特朗普上台以来,多次公开抨击美联储和鲍威尔,认为美联储加息和缩表的进程太快,而降息力度和速度明显不够。并叫嚣要开除美联储主席鲍威尔,试图干预美联储政策方向。特朗普对美联储政策的干预已经成为左右美联储政策选择的一个不可忽视的原因,而此次降息前后,特朗普罕见地没有对美联储和鲍威尔发声批评,显示或许此次降息,符合特朗普目前“一切政策为连任服务”的总基调。

正如笔者在此前文章《多重矛盾下的美联储降息》中所述,特朗普对美联储频频施压,以及对低利率的狂热诉求,主要来自2020年的连任竞选压力,特朗普意在通过低利率政策维持高经济增长,以争取更多选票。特朗普施压美联储降息、彭斯讲话中对中美达成协定和缓和关系释放的积极信号,最终都是为了博取选民好感,增加连任的几率。本届美联储面临的政治压力远大于以往,而四个月三次密集降息的背后,很难说没有政治考量。

12月降息概率下降

那么,连续三次降息后,美联储12月会怎样行动?在美联储发布会上,中美贸易风险被多次提及,鲍威尔认为贸易争端的降温将对经济产生直接的正面影响。7月及9月议息会议上,鲍威尔反复强调中美贸易的不确定性是降息的重要考量。而当前中美贸易关系缓和,贸易政策不确定性有所减弱,并不支持进一步宽松。

同时,在本轮降息之前,美联储已经提前开始有机扩表。9月,受美国企业缴税季和国债发行的影响,美国回购市场出现流动性紧张,回购利率大幅攀升,导致联邦基金利率多次突破利率走廊上限IOER,因而美联储在10月初宣布扩表,以每月600亿美元的速度购买短期国债。扩表并不等同于QE,但扩表打开了美联储的降息空间,也增加了市场的流动性。鲍威尔也表示,当前货币政策总体处于宽松状态,市场流动性已经可以通过有机扩表得到满足,降息释放流动性的必要性也暂时降低。

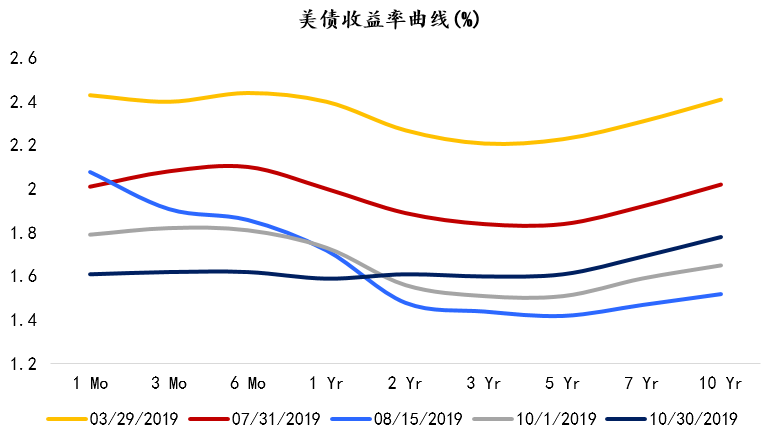

同时,在发布会上,鲍威尔也多次提及美国消费的强劲,不担心制造业、私人投资和出口的疲软会迅速影响到消费。宣布降息后,美国国债收益率曲线进一步陡峭,国债利率已经基本结束倒挂,美国经济的近忧也有所缓解。

在7月的降息中,鲍威尔将今年的降息计划描述为“周期中的调整”,旨在对抗全球风险,并将美国1995年降息75个基点而后加息作为先例。在笔者看来,本轮总共降息75个基点之后,美联储如需进一步降息,将需要比“预防性降息”更加充分的理由。

此外,值得注意的是,本次美联储声明中删除了自6月以来的“采取适当行动维持经济扩张”的措辞。在笔者看来,如未来一段时间中美贸易和英国脱欧继续出现积极进展、美国经济维持平稳态势,本轮降息或暂告一段落,12月再次降息的可能性大大下降。

More Content