今日,A股驟然變臉。三大指數小幅低開,並一路走低。截止收盤,上證指數下跌0.87%,深證成指下跌0.57%,創業板指數更是下挫超過1%。

盤面上,昨日將近100家區塊鏈漲停的公司,今日被集體絞殺炸板。除此之外,還有一個板塊也被重重錘擊——機場股。其中,今年以來漲幅超過100%的牛股白雲機場開盤不久後跌停,在該股的帶動下,上海機場和深圳機場紛紛下挫2.68%、3.29%。

(來源:Wind,“同病相憐”的三大機場股)

三大股均是中國繁忙的華東、華南樞紐,均是相對不錯的標的。但是今天,為何會被市場集體拋棄呢?

昨日晚間,白雲機場公佈前三季度業績。據披露,公司前三季實現營業收入為58.33億元,比上年同期增長0.51%;歸屬於上市公司股東的淨利潤為5.73億元,比上年同期減少37.64%。

除白雲機場外,另一機場股深圳機場前三季業績增速也呈下滑態勢。10月24日晚,深圳機場發佈2019年三季度報告顯示,公司前三季實現營業收入28.1億元,同比增長5.5%;實現歸母淨利潤4.8億元,同比減少16.68%。

兩大機場業績均不及市場預期,市場開始YY説上海機場是不是業績也會疲軟?我想是的。其實,上海機場從8月底見歷史最高位,股價已經累計下挫超過15%。

剛好,上海機場今日盤後發佈了最新財報,我們將去一探究竟,看一看主流市場有沒有大的預判偏差。

一、前三季度表現幾何?

據披露,上海機場前三季度營收為82.08億元,同比增長18.95%,歸母淨利潤為39.94億元,同比增長27.19%。而相對應的是,一季度和上半年,營收分別同比增長21.64%、21.11%,歸母淨利潤分別同比增長36.67%、33.54%。這説明三季度增速沒有上半年來得快。

具體來看,三季度營收為27.53億元,同比僅僅增長了14.9%;歸母淨利潤為12.95億元,同比僅僅增長15.72%。從季度邊際上看,上海機場的業績下滑較快,明日股價將承壓。

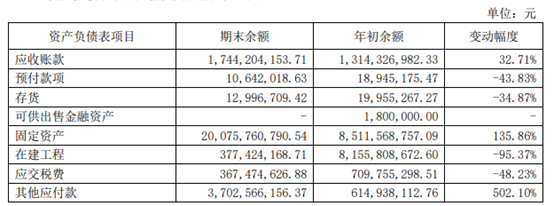

另外,三季度末,上海機場應收賬款為17.44億元,同比提升20.69%,較年初提升32.71%。存貨1299.67萬元,同比下滑34.87%。

(來源:上海機場三季報)

特別注意的是,上海機場固定資產三季度末為200.75億元,較年初大幅提升至135.86%。而住建工程從年中的93.49億元鋭減至3.77億元,較年初大幅縮減95.37%。

固定資產的大幅提升,在建工程的大幅減少,主要源於浦東機場三期擴建主體工程、飛行區下穿通道及 5 號機坪工程由在 建工程轉入固定資產。

接下來,上海機場增加的百億固定資產,將產生大額折舊,將衝擊公司的毛利率和淨利潤,中短期都將對於股價產生不利影響。

今年前三季度,經營活動產生的淨現金流量淨額達到37.04億元,同比提升15.6%。這個數據跟歸母淨利潤相差無幾,是業績增長非常健康的狀態。另外,投資活動產生的現金流量淨額-17.21億元,湊資活動產生的現金流量淨額為-12.46億元。

經營性現金流為正數,投資性現金流為負數,湊資性現金流為負數,這就是一頭實實在在的現金性“奶牛”。

總之,上海機場三季度業績增速相比此前有較為明顯的承壓,接下來百億固定資產將產生較大折舊,會衝擊今年、明年的淨利潤,股價中短期不會表現太好。

二、長期增長邏輯不變

據Wind顯示,截止10月28日,上海機場是滬股通第9大重倉股。北上資金持股2.47億股,持股市值為186.67億元,佔流通A股的22.62%。

雖然接下來,上海機場中短期業績會承壓,但外資並沒有大幅減持,而是選擇持續堅守。因為,在筆者看來,上海機場長期的成長邏輯沒有變,即使短期利潤承壓,股價下跌,卻是逆勢加倉的好機會。

在筆者9月6日的文章《上海機場(600009):今年累漲逾70%,還能不能上車?》中,有梳理過成長的邏輯,這裏直接羅列下來:

1、區位優勢

上海機場作為長三角唯一大型航空交通樞紐,位置優勢可以説是中國最好的。

首先,長三角擁有國內11%的人口(1.5億人)、近20%的GDP總量、38%的進出口總額以及17%的社會零售額,是我國第一大經濟體,並且上海還位於長三角核心區域,是我國最大的經濟中心城市,具備充沛的客流量以及高消費人羣。

其次,上海正好作為歐洲、北美、亞洲的三角端點,飛往歐洲和北美西海岸的航行時間約10小時,飛往亞洲主要城市時間在2-5小時,航程適中,區位優勢明顯。

並且,上海機場2小時飛行資源豐富,包括中國 80%的前 100 大城市、54%的國土資源和 90%的人口、93%的 GDP 產出地和日本、韓國的大部分地區。

簡單來説,上海機場位置得天獨厚,國內其它機場不可比擬。

2、國際+地區旅客佔比高

2018年,浦東機場吞吐量高達7401萬人,同比增5.72%。其中國際+地區旅客合計3757萬,同比增長8.2%,佔比高達50.8%。這是全國唯一一個國際+地區旅客超過50%的機場。浦東機場佔全國機場國際總吞吐量的24%,首都機場與白雲機場佔比分別為18%與11%。

並且,浦東機場3757萬出境旅客,佔長三角區位比重70%,遙遙領先於周邊其他機場:比如2018年杭州的550萬,南京約340萬,寧波約136萬。

國際+地區旅客佔比高,有一個好處,相對於國內航線收費標準要高得多。比如起飛25噸以下的飛機,國內航線收費240元,國際航線收費2000元。

這亦是上海機場相比於首度機場、白雲機場、深圳機場毛利率更高的主要邏輯了。

3、國內航空潛力大

今年年初,一篇主題為“中國有10億人連飛機都沒乘坐過”的文章在網上引起熱議。這説明了國內航空市場潛力巨大。

橫向進行對比,2018年我國航空客運量為6.1億人次,人均乘機0.44次,目前美國、加拿大、英國人均乘機為2.5次左右,韓國1.7次,日本0.98次,均遠遠高於我國。雖然我國高鐵很發達,會取代一部分短途的國內航線,但1000公里以上的行程,航空的優勢還是非常明顯的,並且對於國際航線完全不影響。

去年全年,國內機場吞吐量仍然大增10.2%。

4、衞星廳利潤增長點

去年,上海機場T2航站樓免税業務的提成點為32%,按照新簽署的合同,提成比例為42.5%。另外,今年9月,衞星廳投產,免税經營面積大幅增加9062平,為此前面積的115%,也將刺激商業銷售額的增長。

但衞星廳的啟用,將給公司整體運營成本上造成壓力。據國盛證券預測,2019年預計向集團繳納場地費用10.48億元,2020年預計繳納11億元。另外,2019年人工成本將增加18.45億元。

而2018年公司總成本為42.3億元,到2020年成本可能會增加50%。這將衝擊公司的毛利率和淨利潤,對於股價產生中短期的不利影響。

三、尾聲

上海機場現金流狀況非常好,又沒有任何有息負債,並且隨着衞星廳的投入,將對於未來的業績產生較大的增厚作用。總之,觀察過去過來,上海機場是中國不可多得核心資產,長期拿着沒什麼大問題。

不過,中短期來説,業績不會太好,而 往往市場是短視的,股價説不定也會追隨業績繼續下跌。但聰明的長期投資者,一定要睜大眼睛,耐心等待,等跌得多了,撿漏上車。

More Content