來源:新浪港股

10月29日,今天是馬化騰的生日,“最有錢的星座天蠍座”的生日月來了!除了BAT的馬化騰和李彥宏、華為掌門人任正非,以及曾經連續十幾年蟬聯世界首富的比爾·蓋茨,還有張朝陽、曹國偉…他們都是天蠍男!你身邊的天蠍座可能都是潛力股。

胡潤研究院10月10日發佈《2019 LEXUS雷克薩斯·胡潤百富榜》,上榜門檻連續第七年保持20億元。上榜企業家財富計算的截止日期為今年8月15日。馬雲以2750億財富第三次成為中國首富;馬化騰財富上漲200億,以2600億重返第二;許家印財富縮水400億,以2100億退居第三。科創板貢獻22位上榜企業家,華興源創的陳文源、張茜夫婦以220億元成為科創板首富。

不過,根據福布斯實時數據,馬化騰目前身家高達388億美元,位列中國首富;馬雲身家為373億美元,為中國第二大富豪。李彥宏身家96億美元,為中國大陸地區第15大富豪。

騰訊為何不受市場待見了?

不過,與馬首富個人財富上漲200億不同的是,騰訊今年的股價一波三折,目前報價317.4港元,距離歷史高點已經下跌了33%。去年騰訊股價狂跌22%,今年微漲1.4%。那麼港股股王騰訊到底怎麼了?它為何不受大家待見了?

最近1年多以來,港股市場不斷走弱,騰訊深陷遊戲版號暫停風波,各種質疑騰訊“沒有夢想”、是家“遊戲公司”等等,都進一步削弱了騰訊的增長潛力,使得投資者棄騰訊而追逐美團點評、安踏、海底撈等高增長企業。

當然,投資者最直觀看到的騰訊的業績並未展現此前的高增長,使得投資者用腳投票,不斷拉低着騰訊的股價,降低了騰訊的吸引力。“阿里看淨利、騰訊看營收”,作為騰訊最為重要的業績,騰訊的營收下滑非常明顯。2019年中期業績顯示,收入888.21億元同比增長21%,低於市場的平均預期。業績發佈後,瑞銀等大行將騰訊第三季收入預測下調2.9%至984億元人民幣,並將2019年全年收入預測下調2.2%至3,813億元人民幣,然後下削目標價。

從15年開始,遊戲業務以78%、71%、65%的佔比牢牢佔據着騰訊收入結構的大頭,也成就了470元騰訊的榮耀時刻,王者榮耀最火時期日入流水一億。遊戲是當之無愧的騰訊現金牛。

然而,2018年對於整個遊戲公司而言都是比較艱難的一年,因為國家新聞廣電出版總局從2018年3月就暫停了遊戲商業化許可證(俗稱“版號”)審批工作,直到2018年12月才重啟審批,導致一大批拿不到版號的遊戲無法商業變現,直接影響到遊戲收入。這也成為騰訊“低谷年”的最大驅動因素。

從18年財報也可看出這個昔日王者的艱難,2018年,騰訊的智能手機遊戲業務取得778億元收入,同比增長24%,電腦端遊戲業務取得506億元收入,同比下降8%,整體來看,騰訊的網絡遊戲取得1040億元的收入,但同比增速顯然有些暗淡,只有6%。

而進入2019年,遊戲版號逐漸恢復。騰訊又再度因為廣告業務發展緩慢也被投資者詬病。國信海外表示:廣告業務從一季度看就略低於預期,二季度公司廣告收入增速僅為16%,為公司上市以來的新低水平。

花旗發研報認為,今年餘下時間騰訊在線廣告業務可能將持續疲軟,而其在智能手機遊戲上的優勢不足以抵消廣告業務低迷的影響。廣告收入增速下滑的原因是多方面的,美股研究社表示:字節跳動的衝擊不可謂不大。

伴隨着抖音等短視頻平台的崛起,騰訊的社交、遊戲和廣告都受到了巨大的衝擊。來自QuestMobile早前的報告顯示,短視頻的時長在今年6月同比上漲8.6%,背後體現的是各大平台圍繞用户注意力的爭奪,值得我們注意的是,短視頻正在侵蝕着其他泛娛樂行業的時長,在線視頻、在線閲讀、手機遊戲等泛娛樂行業的月人均時長同比均有不同程度下降。

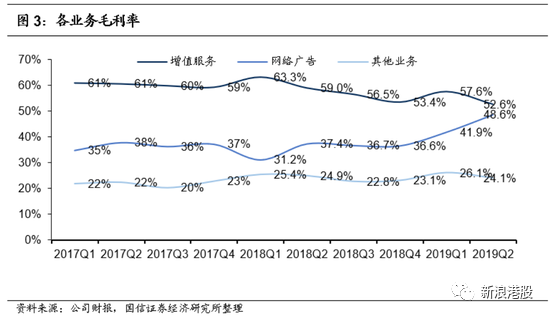

網絡廣告業務對騰訊到底有多重要?查詢發現,2019年Q2,網絡廣告收入佔騰訊總體收入的比重18%,但卻貢獻了近乎50%的毛利。

國信證券認為,騰訊Q3、Q4的廣告增速可能依然保持較低的增長率。

此外,投資方面來説,市場越發認為騰訊是一家投資公司。但是,騰訊海量的投資卻幾乎沒有給公司帶來任何營收。唯一的體現只有投資收益,給資本市場的直觀感受那就是:超過3000億的投資,沒給公司主營業務帶來一分錢營收。

據美股研究社表示:投資公司營收不能並錶帶來最直接的反應,那就是騰訊被資本市場當成了成熟期的企業。我們知道企業生命週期一般分成四個階段,初創期、成長期、成熟期和衰退期。騰訊最近一個季度的營收增速已放緩至20%左右,20%的增速往往會被資本市場看成「企業進入成熟期」的標誌。成熟期的企業往往意味着滲透率競爭基本結束,整體業務仍然呈現出增長,但是增速放緩,競爭格局分化,當前的騰訊很明顯符合這種特徵。

過去兩年,騰訊的營收和利潤一直在增長,現在20%左右的增速也不算太慢,未來幾年大概率不會太差——騰訊的遊戲收入會恢復增長,廣告收入也不會一直下滑,To B業務也在高速發展中,但僅憑現有的業務,騰訊的天花板清晰可見,缺乏海外市場和新興業務佈局,騰訊遲早會進入一個慢增長階段。在騰訊被市場當成是一家成熟性企業時,早前40多倍的市盈率明顯就是被高估了,所以有了騰訊從最高點474港元的一路回調。即使是現在30倍左右的市盈率,資本市場也會擔心騰訊的業績不足以支撐當前的估值。

相比投資收益,資本市場更看重的是未來增長,中美七大科技巨頭(蘋果、微軟、Facebook、谷歌、亞馬遜、阿里巴巴和騰訊),除了騰訊之外,其餘六家公司的投資都是不斷將新的業務並表到財報中,所以營收和利潤增速始終保持高速增長,時常上演大象起舞,而騰訊則是不斷將自身業務分拆出去,投資也不刻意追求控股,能變現的資源被不斷剝離出上市公司的報表中,最終給人的印象就是投行化。

阿里的營收為什麼能一直保持40%左右的增速,這很大程度上是因為阿里的新業務越來越多,餓了麼口碑、線下的實體零售、優酷土豆等等,這些都是通過收購實現的,如今都逐漸成了阿里現階段營收的主要構成部分;Facebook全資收購Instagram之後,Instagram成為收入的主要推動力,但如果當年是像騰訊一樣的財務投資,現在Facebook的營收增速估計會掉到20%左右,進入一個明顯的瓶頸期。

騰訊30倍估值是否具有吸引力?

相信分析到這,大家都明白了。投資者更看好高增長的企業,比如美團點評、阿里等。今年以來,雖然港股風波不斷,但美團硬是實現了股價翻番,市值突破700億美元,躋身中國第三大互聯網公司。阿里呢,今年股價仍然實現了30%的增長,市值高達4652億美元,而騰訊目前在30000億港元徘徊(摺合3877億美元),已經和阿里的差距越來越大了。那麼,在騰訊即將公佈第三季度業績的當下,30倍估值的騰訊是否具有吸引力呢?

方正證券(香港)渠道發展部董事林子俊表示:目前我認為騰訊上方水位不多了,遊戲的增長引擎換擋,騰訊很難再保持每年30%甚至50%的增長;公司業績開始趨向平緩,追求高增長的資金換馬到比如美團等高增長企業。故此,他認為,騰訊30倍估值不算吸引。

中泰國際策略分析師顏招駿表示:目前,騰訊2020年動態PE只有24.08倍,處於五年PE區間下限,估值上見吸引力,同時反映市場對騰訊的預期過度悲觀。公司下月公佈業績,現時進入blackout period,公司不能進行回購對股價支撐力度減弱。同時,由於小米及美團已進入港股通,為騰訊帶來資金分流作用。

近日傳出中央擬規管未成年人使用網絡遊戲時間,亦增加遊戲業務的不確定性,但是去年因版號問題造成較低的基數,相信今年三季度在《和平棈英》及《跑跑卡丁車》等新手遊帶動下重拾增長。另外,市場可能擔心廣告業務受到經濟影響而放緩。我認為騰訊目前的動態估值較吸引,大致反映了基本面,短期可能受到市場焦點轉移至其他新經濟股份或板塊而較為積弱。不過,他續指,現時騰訊缺乏利好的催化劑,資金都轉去炒美團及其他高增長板塊了,不過從技術走勢上,騰訊現時處於三底支持區。

More Content