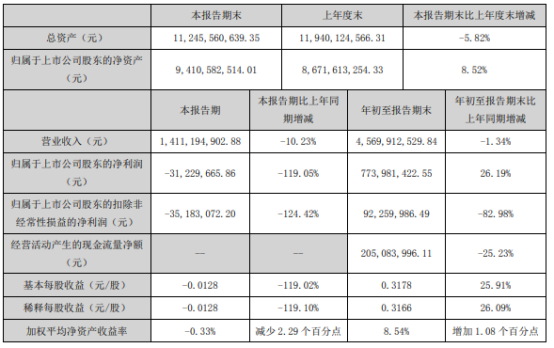

10月28日晚間,網宿科技(300017.SZ)發佈了2019年第三季度業績報告。財報顯示,公司前三季度實現營收45.7億元,同比下降1.34%;歸屬淨利潤7.74億元,同比增長26.19%;扣除非經常性損益的淨利潤9226萬元,同比下滑82.98%。

其中,單季度來看,該公司第三季度實現營收14.11億元,同比減少10.23%;淨利潤虧損了3123萬元,同比下滑了119.05%;扣除非經常性損益的淨利潤虧損了3518萬元,同比下滑124.42%。

(資料來源:網宿科技)

根據以上財務數據來看,不難發現,網宿科技這一財季業績表現並不如意,出現了營收、淨利潤以及扣非淨利潤均下滑的局面。

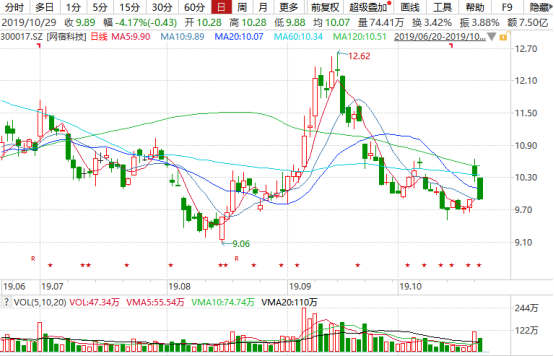

而受業績表現不佳的消息影響,網宿科技今日開盤走低,截至收盤,其股價下跌4.17%,報於9.98元,最新總市值為240.8億元。

(行情來源:wind)

值得一提的是,在8月16日的半年報中,網宿科技的業績表現也並不是很理想。

據半年報顯示,報告期內,公司營收31.6億元,同比增長3.23%;歸屬於上市公司股東的淨利潤為8.05億元,同比增長79.2%;扣除非經常性損益後的淨利潤為1.27億元,同比減少68%。而撐起網宿科技上半年淨利潤增長的,是報告期內高達6.78億元的非經常性損益,即其通過處置子公司及固定資產損益獲得非經常性損益7.13億元。

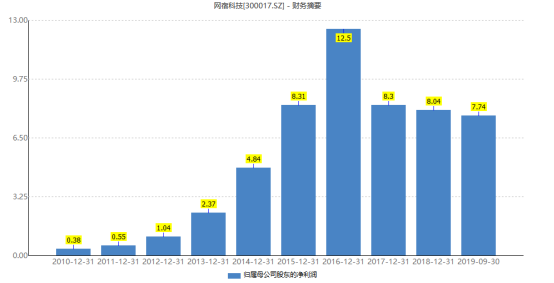

而需要注意的是,實際上近兩年起,該公司的業績就已經開始出現頹勢。具體來看,2017年至2018年,該公司分別實現營收53.73億元和63.37億元,同比增長20.83%、17.96%,增速有所放緩;歸屬淨利潤分別為8.3億元、8.04億元,同比下降33.59%、3.16%。

(數據來源:wind)

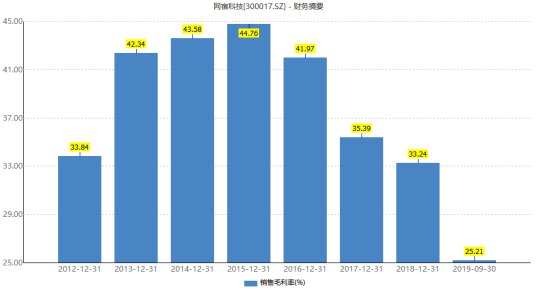

此外,網宿科技的銷售毛利率也從2015年高峯之時的44.76%下降至2018年的33.24%,截至2019年9月30日,該公司的銷售毛利率降為25.21%。

(數據來源:wind)

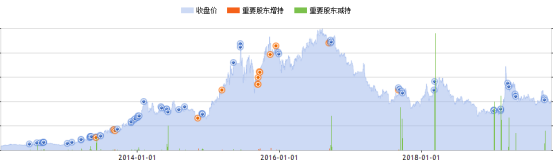

與此同時,伴隨着業績的不斷下滑,網宿科技的股價也一降再降。目前而言,其股價不到10元,距離2014年的股價最高點141元下滑逾92%。那麼,曾經的“ CDN龍頭”網宿科技,究竟怎麼了?

陷入無實控人、無控股股東的泥沼

據公開資料顯示,網宿科技成立於2001年,於2009年10月在創業板上市,公司致力於互聯網和雲計算基礎設施等方面的關鍵技術研究,主要業務是在全球範圍提供內容分發網絡(CDN)、雲安全、雲計算、互聯網數據中心(IDC)等服務。

作為國內CDN(內容分發加速網絡)領域的龍頭,網宿科技曾經被譽為創業板的明星,備受市場資本的追捧,上市之後其股價一路直升,曾以134元的收盤價超過當時的茅台,問鼎兩市“第一高價股”。

而如今的網宿科技,除了業績持續下滑之外,還面臨着無控股股東、無實際控制人以及高管頻繁減持的困境。

1、陷入無控股股東、無實際控制人的境地。

上市之後,網宿科技從2011年起業績向好,股價也一路攀升。但伴隨着股價上漲的是創始人陳寶珍的多次減持套現。據wind數據顯示,3年限售期解除之後,自2013年起,她通過大宗交易和競價交易累計減持12次,套現14.86億元。而正是在多次減持中,使得該公司沒有了控股股東,也沒有了實際控制人。

(資料來源:wind)

需要指出的是,今年3月網宿科技公告披露了陳寶珍最大一次的減持計劃,她和3名高管計劃減持合計佔總股本6.42%。其中,陳寶珍擬減持不超1.46億股,佔公司總股本6%。不過,這一計劃因6月6日簽署的一份股權轉讓框架協議作罷。

值得一提的是,倘若股權轉讓框架協議真正的簽訂下來,也就意味着網宿科技徹底的易主。

據公告披露,今年6月網宿科技發佈公告稱,公司持股5%以上的股東陳寶珍、劉成彥分別與廣西投資集團有限公司(以下簡稱“廣投集團”)簽署了《股份轉讓框架協議》,網宿科技將易主廣投集團。不過,在今年的9月,該公司又發佈公告表示,該股權轉讓框架協議因未達成一致意見而終止。

2、高管也頻頻減持。

需要注意的是,除了曾經的創始人兼大股東陳寶珍不斷減持之外,網宿科技的高管們也頻頻減持。

據wind數據顯示,今年年初至今,網宿科技的高管們便減持不斷,其中,1月8日至2月14日期間,公司原實控人之一劉成彥、陳寶珍,副總經理、財務總監肖蒨,證代魏晶晶,已合計減持約3760.99萬股,套現金額約2.78億元。其中,劉成彥減持前持股11.52%,減持比例已達1%,是自2016年以來高管最大幅度的一輪減持。

(資料來源:wind)

此外,值得一説的是,在2018年10月公司披露的回購預案中曾表示,由於近期公司股價表現偏弱,不能合理體現公司的實際經營狀況,基於對公司未來發展前景的信心及對公司價值的高度認可,公司決定擬以自有資金回購公司股份。

而在公司回購期內,高管頻頻減持的動作,也不禁讓人猜想其背後的原因。對此,深交所還向網宿科技發出關注函,要求説明補充公司董監高及持股5%以上大股東近期買賣公司股票的情況,是否存在內幕交易或操縱股價的情形。

綜合上述,不難看出,隨着股東和高管不斷減持,曾經的“CDN龍頭”網宿科技早已不復往日的風光。

舊業務慘變紅海,新業務突圍失利

事實上,對於網宿科技業績下滑,諸多行業人士總結了兩大原因:一方面是舊業務(CDN業務)市場競爭激烈,市場由藍海走向紅海;另一方面是新業務(邊緣計算業務)突圍失利,貢獻暫且平淡無奇,具體如下:

其一,CDN市場由藍海變成紅海,行業競爭激烈。

據公開資料顯示,以IDC起家的網宿科技,在2008年IDC業務趨於白熱化後,其開始着重發展CDN業務,而當時急速膨脹的網民規模和指數級上升的數據流量,給了網宿科技快速崛起的肥沃土壤。與此同時,其通過在全國各地建設節點,低價從運營商買入帶寬,加速後轉手賣給互聯網企業,網宿科技逐漸在第三方CDN市場站穩腳跟。

據相關研報顯示,2012年-2015年期間,在其他廠商市場份額受到衝擊的同時,網宿科技的市場份額佔比穩步提升,由2012年35.5%提升至2015年的45.4%,並在2014年成功超越中國CDN市場的領先廠商藍汛成為市場龍頭。

但好景不長,2015年起,以阿里云為代表的雲計算服務提供商高調進入CDN市場,成為行業“價格屠夫”,隨後騰訊、百度以及眾多創業型CDN提供商則紛紛跟進降價,此外,除了BAT向該領域進軍之外,、華為雲、京東雲、奇虎360等一眾互聯網公司也看上了這塊肥肉。而對於網宿來説,這顯然不是一種好的競爭局面,畢竟其競爭對手都比它有錢、有技術、有人才。

至此,在激烈的行業中,網宿科技的優勢逐漸散去,並在2017年業績慢慢開始走向了下坡路。

另一方面,該公司的新業務表現平淡,尚且處於“培育期”。

面對着激烈的CDN市場競爭,網宿科技開始瞄準新的方向——邊緣計算進行突圍。據瞭解,該公司於2015年提出雲戰略,規劃十年成為全球一流的雲服務商。並在2017年16年公司完成36億元定增,其中22億元投入社區雲項目,3.5億元用於雲安全項目。

而在今年3月初發布的業績快報上,網宿科技也曾稱,2018年公司積極推進中長期戰略實施及年度經營計劃落地,在保持主營業務穩定發展的基礎上,加速全球業務開拓步伐,佈局邊緣計算,助力智能社會。

事實上,雖然邊緣計算這一市場大有可為——據CBInsights的數據,2023年整個邊緣計算市場規模將接近340億美金,從2016—2023年,年複合增長率達到了35%,但實際上目前的網宿科技仍遊走在概念的邊緣。

今年3月初,隨着5G概念持續發酵,身為邊緣計算概念股的網宿科技連續收穫了5個漲停板,引深交所發函關注。深交所在關注函中表示,要求其詳細説明邊緣計算項目的建設進度,與預期是否一致、已實現和預計實現收入情況。而其回覆稱,截至2018年底,該項目已投入1.15億元,投入進度為35.94%。

此外,2019年1月10日國信證券發佈的研報中披露的調研紀要表明,網宿科技目前在邊緣計算上的“收入體量還不大,現在不對邊緣計算有太高的收入考核,主要是戰略部署,處於培育期”。種種跡象表明,網宿科技的新業務目前並不能給其帶來一定的收益。

而綜合上述,可以看出,網宿科技從“CDN龍頭”走到如今的境地,似乎也不是沒有理由的。

More Content