10月25日晚間,方大炭素髮布了2019年三季度成績單,業績大幅下滑。

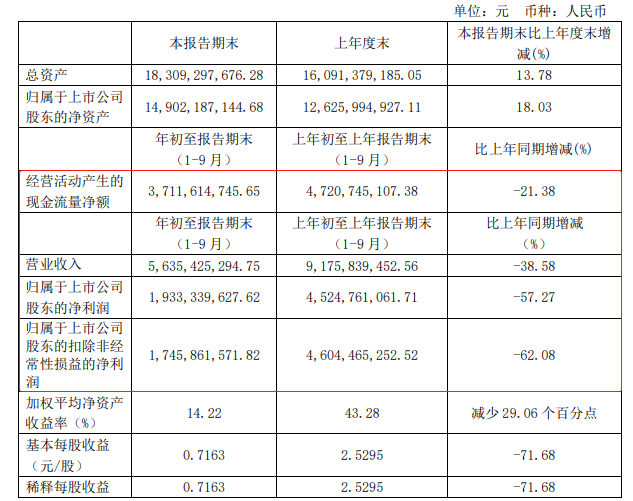

具體而言,受主營產品價格同比下跌的影響,公司營收、淨利雙降,根據財報,2019年1-9月公司實現營業收入56.35億元,同比下降38.58%,淨利潤19.33億元,同比下降57.27%,扣非淨利潤17.46億元,同比下降62.08%,經營活動產生的現金流量淨額37.12億元,同比下降21.38%。

(圖片來源:公司公告)

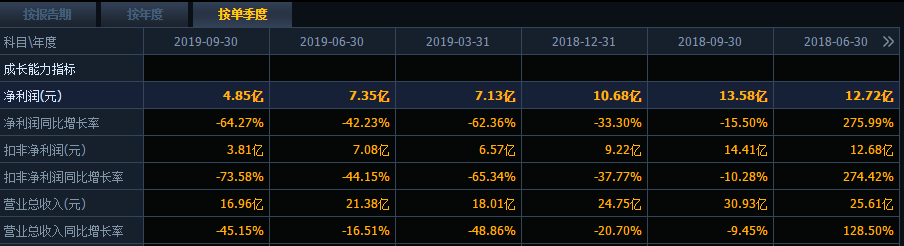

分季度來看,公司在第三季度實現營業收入16.96億元,同比下降45.15%,環比下降26.06%,歸母淨利潤4.85億元,同比下降64.27%,環比下降51.5%,扣非淨利潤3.81億元,同比下降73.58%,環比下降85.8%。

(圖片來源:同花順)

淨利遭“腰斬”

實際上,此次業績大幅下滑,尤其是淨利同比下降超5成,對於方大炭素而言並不容樂觀。

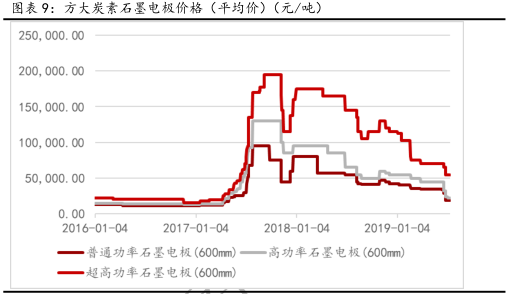

受益於國家供給側改革及去槓桿影響、鋼鐵行業去產能化以及環保等多重因素的影響,2017年電爐鍊鋼比飆升,導致炭素材料價格上漲,特別是石墨電極供不應求,價格飆漲,並在高位維持了1年,但隨着產能的不斷釋放,產品市場也受到了一定程度影響,價格呈現區間震盪,不過整體而言,2018年石墨電極價格處於震盪上行的趨勢。

基於此,公司的業績錄得大幅增長,尤其是在2017年,方大炭素藉石墨電極價格飆漲之勢,業績迅速發展。

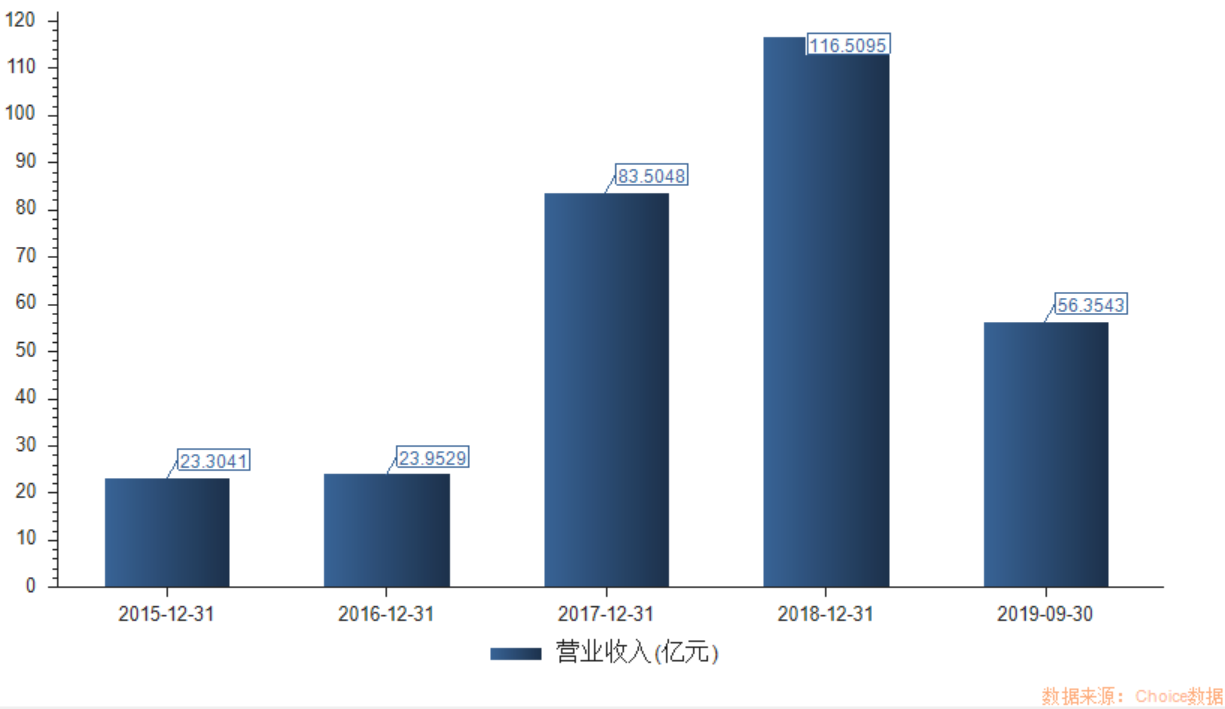

根據數據顯示,2017-2018年方大炭素分別實現營業收入為83.5億元、116.51億元,分別同比增長248.62%、39.52%。

(圖片來源:Choice)

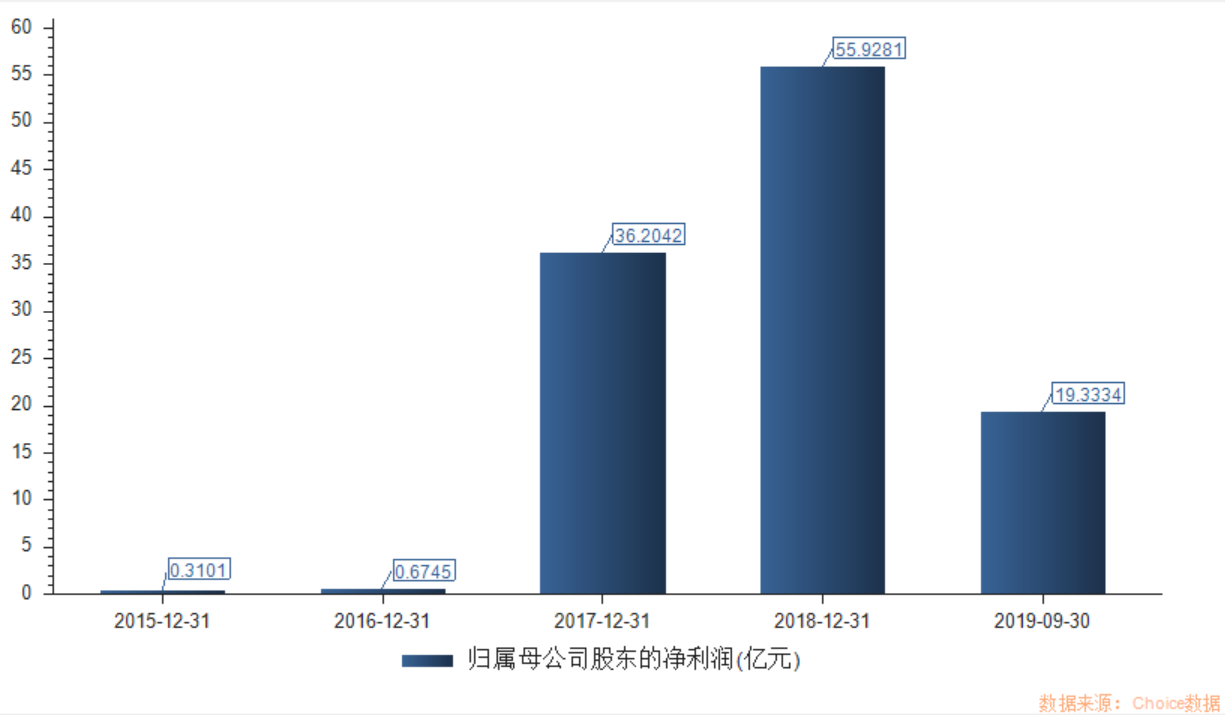

同期對應的歸母淨利潤為36.2億元、55.93億元,分別同比增長5267.65%、54.48%。

(圖片來源:Choice)

進入2019年,雖然石墨電極需求端整體維持高位,不過隨着產能端限制性政策的減弱,供需關係持續弱化,產品價格持續下跌,公司業績受到極大的衝擊,儘管公司石墨電極產量在持續增長,但價格大幅下跌導致公司營收、淨利大幅下滑。

(圖片來源:萬聯證券)

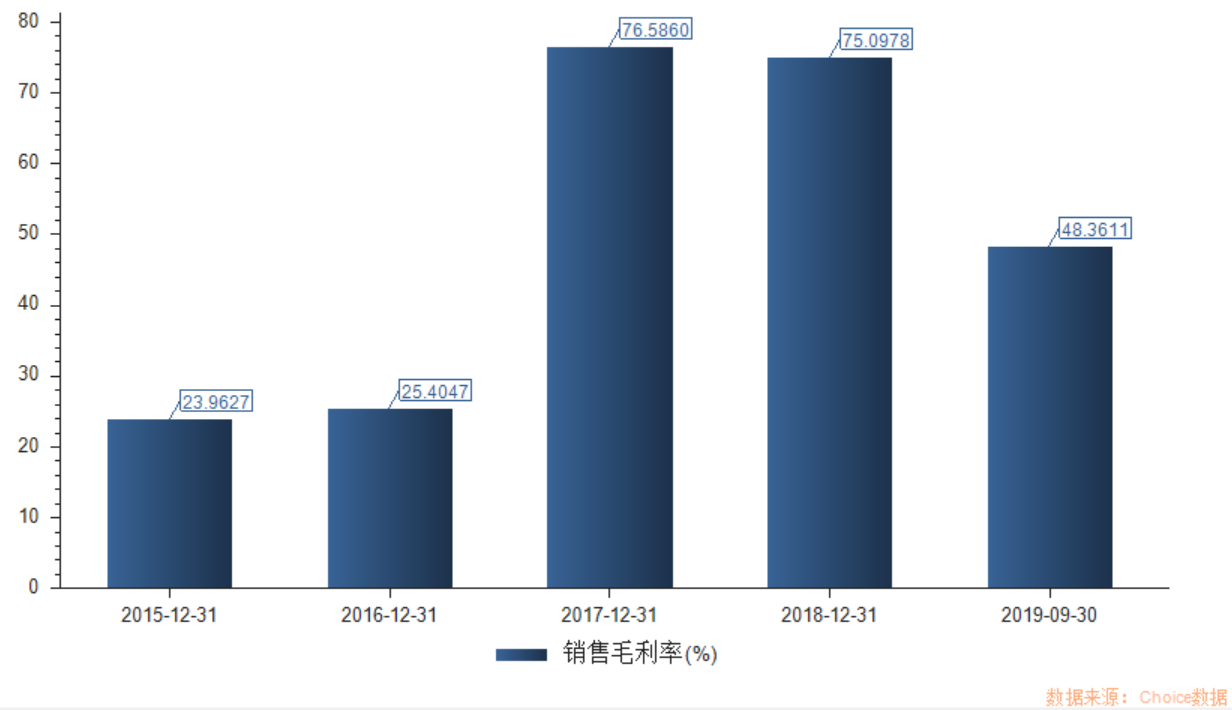

受產品價格下跌所致,公司的毛利率下滑也較為明顯,報告期內,這一關鍵性指標為48.36%,較去年同期下降28.53%,淨利率也較去年同期下降18.03個百分點。

(圖片來源:Choice)

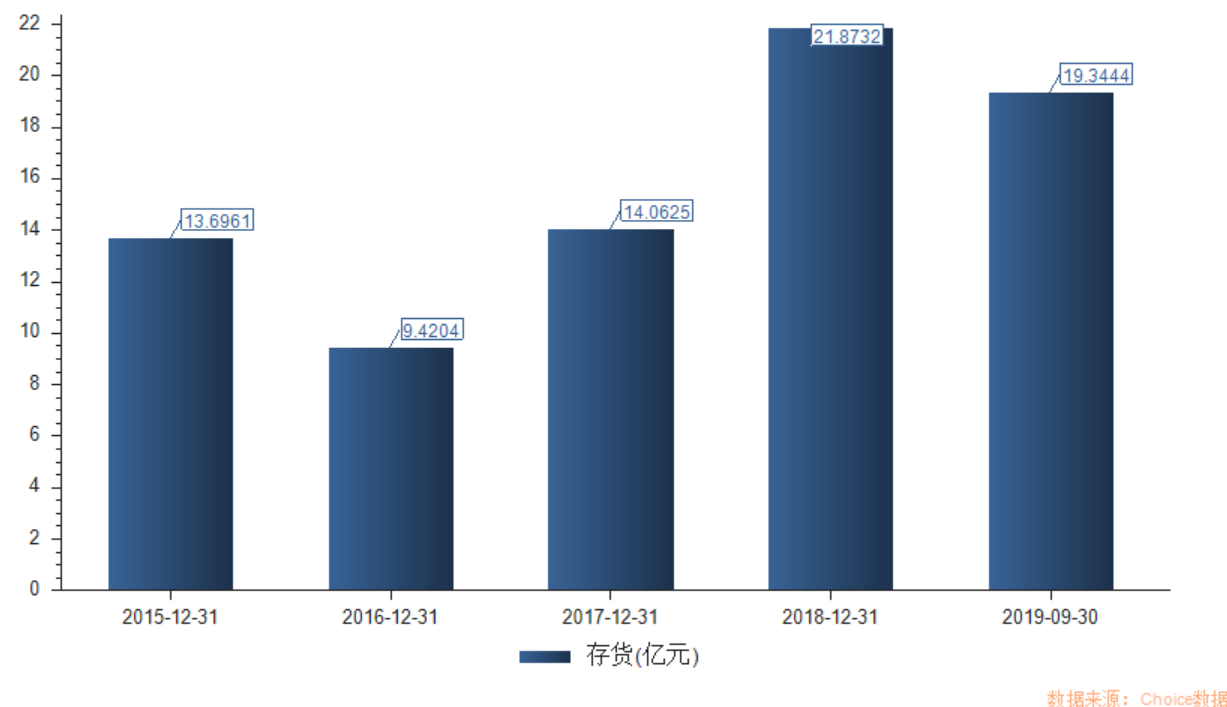

與此同時,隨着公司產能規模的進一步擴大,方大炭素近兩年的存貨增速業績較快,不過在2019年1-9月大幅放緩,但佔營收的比例還是稍高的。

根據數據顯示,2017年至2019年1-9月這一指標分別為14.06億元、21.87億元、19.34億元,分別同比增長49.3%、55.5%、5%。

(圖片來源:Choice)

此外,值得注意的是,在公司業績下滑的同時,股東也紛紛減持,據wind數據,自年初以來公司多位高管一共進行了14次減持,累計減持150.72萬股,套現金額為2218萬元,雖然減持的幅度不大,但多名高管的頻繁減持的行為或許能從側面表現出公司盈利下滑的現狀。

(圖片來源:wind)

值得一提的是,方大炭素在公佈三季報業績的同時,還披露公司控股股東方大集團擬非公開發行不超過60億元可交換公司債券的通知。

目前方大集團持有公司10.89萬股,佔公司總股本的40.02%,本次發行擬換股規模不超過公司股本總額的10%,不會導致控股股東喪失對公司的控制權。

炭素行業遭遇瓶頸

作為中國炭素行業的龍頭企業,方大炭素的業績報告反映着整個行業大環境的趨勢和現狀,其營收、淨利雙雙下滑似乎也表明該行業正遇到發展瓶頸。

據資料顯示,炭素行業是國家的重要原材料工業,由於其優良特性,廣泛應用於冶金、化工、機械製造、航空航天等領域。

受益於石墨電極價格上漲效應,2018年石墨電極相關企業開工率明顯上升,產能擴張迅速,據中國炭素行業協會不完全統計,2018 年1-12月全國石墨電極產量65萬噸,同比增長17.83%,銷量為58.7萬噸,同比增長6.77%,庫存量為7.3萬噸,同比增長1.63%。

但在供給端持續增壓的情況之下,石墨供需惡化,這也導致該行業的產品價格下跌,在此種情況之下,相關企業通過產能來降低衝擊,但盲目的增產造成產能過剩。

據相關券商表示,隨着超高功率電弧爐需求的增加,超高功率石墨電極是未來的發展趨勢,相比普通功率的電弧爐,大容量超高功率電弧爐的勞動效率更高,綜合成本相對更低,並且國家產業政策指向明確,發展短流程鍊鋼是大勢所趨。

目前,已有一部分企業佈局,以方大炭素而言,日前,該公司與寶武炭材料聯合出資27億元,在蘭州經濟技術開發區紅古園區建設年產10萬噸超高功率石墨電極項目,預計2020年末項目竣工投產。

More Content