作者:天風證券研究所鄭薇醫藥團隊

“恆”心致遠,鑄就醫藥龍頭;“瑞”頤人生,養成優質白馬

公司是國內高瞻遠矚的創新藥先行者,A股不可多得的優質長牛公司,自上市以來累計漲幅超過130倍。公司管理層普遍具有深厚的醫藥背景,主營聚焦腫瘤等領域,十年CAGR超過20%,短期加速趨勢開始顯現。公司常年堅持高強度研發投入,2018年研發費用26.7億元佔營收比例達15.3%,同時具有超高的研發效率,研發投入國內前茅而產生的1類新藥數量遙遙領先,銷售人員數量亦處前列,2018年新增銷售近4000人預示營收有望迎來提速。

公司享受產業與政策共振,創新與腫瘤優質賽道交疊的雙重利好

隨着創新藥從供給端到支付端的一系列改革,我國已經迎來創新藥的黃金髮展期,公司作為國內創新藥龍頭企業將從中顯著受益。同時,公司深度佈局腫瘤藥,處於創新藥與腫瘤優質賽道的交疊區,形成了產業與政策共振的局面,對公司產生雙重利好。從定性角度看,公司是符合產業與政策趨勢的優質公司,我們看好公司長期發展。

創新藥迎來高增長期,管線依然多款重磅蓄勢待發

現有創新藥方面,公司腫瘤管線多款重磅新品近兩年迎來集中獲批。我們按照不同時間維度剖析關鍵競爭要素後認為公司PD-1將成為國產贏家,甚至有望與外企分庭抗禮,預計有望挑戰百億銷售額。此外,吡咯替尼有望拓展至乳腺癌全流程用藥,遠期極具市場潛力;而19K憑藉好品種+優格局有望迎來穩步放量。老品種方面,阿帕替尼為不可多得的小分子TKI,市場空間廣闊仍具成長潛力;艾瑞昔布預計將持續高速增長。整體來看,我們預計公司創新藥將迎來一段高速增長期。

後續品種方面,公司研發管線儲備眾多潛力品種,尤其在靶向藥和免疫治療方面佈局的寬度和深度極具競爭力,部分靶點已不僅是“中國新”而是“全球新”。公司麻醉新藥瑞馬唑侖有望年內獲批,PARP有望年底申報。PD-L1、CDK4/6、PARP、PD-L1/TGF-β、CD47、AR、TIM-3等多款產品研發進度國內領先,部分靶點緊隨國際前沿。在新的研發週期公司將重點切入糖尿病等慢病優質賽道,包括順應疾病譜遷移佈局高尿酸血癥領域,在心血管及自身免疫疾病領域同樣有所佈局。

集採影響相對較小,國際化乘風破浪會有時,慢病佈局“星羅棋佈”有望複製腫瘤成功

仿製藥方面,公司傾向佈局具有一定技術壁壘、競爭格局優良的高端仿製藥,很多為注射劑或難仿藥,未來受集採價格衝擊相對較小,時間週期相對平緩,而白蛋白紫杉醇等重磅品種銷售超預期引領增長。隨着中國加入ICH,藥政改革與國際接軌將助力國際化,公司仿製藥國際化已揚帆先行,未來將從仿製藥國際化邁向創新藥國際化。此外,公司通過品種引進不斷擴充創新性戰略品種,亦與國外企業開展合作,借鑑曾經的日企國際化經驗。公司腫瘤佈局從過去的“星羅棋佈”已漸成“參天大樹”,慢病佈局“星羅棋佈”正在路上有望“連成長龍”複製腫瘤成功。

手握研發與銷售兩大核心優勢,“由仿入創”進階之路的先行者

公司手握研發與銷售兩大最核心優勢,研發管線寬度可對標國際一線藥企,研發效率國內翹楚,主要由於高管傑出的戰略眼光,高質量且龐大的研發團隊,和歷經歲月沉澱的成熟研發體系。公司擁有極具價值的臨牀團隊,銷售通過與醫學部等協同配合形成了立體化專業化學術推廣。作為“由仿入創”進階之路先行者,同路線的後來者已較難追趕。

具有明確長邏輯的長線優質白馬,維持“買入”評級

若不考慮未獲批產品,我們預計公司2019-2021年歸母淨利潤分別為53.03億元(yoy +30.43%)、68.47億元(yoy +29.13%)、84.41億元(yoy +23.27%),對應P/E分別為70、54、44倍。結合絕對估值模型和分部估值結果,我們預計公司2020年合理估值區間在4256-4502億元,取中間值為4379億元;對應目標價區間為96.23-101.80元,中間值99.02元,維持“買入”評級。若考慮公司未來有望不斷獲批新品,則展望5年維度公司CAGR有望保持25%-30%,至2023年淨利潤有望達到124-151億元(取中間值138億元);而展望10年維度公司CAGR有望達到約20%,至2028年公司有望實現1000億營收和250億淨利潤,是不可多得的具有長邏輯的優質長線投資標的。

風險提示:創新藥研發具有不確定性;藥品審評進度慢於預期;產品銷售低於預期;同類產品競爭風險;仿製藥帶量採購風險;國際化慢於預期;股票市場波動及風格切換的風險

前言

本文旨在以產業為根基,站在資本市場視角,深度剖析我國醫藥行業的龍頭企業,希望能借為產業發聲,為投資導航。

不積跬步無以至千里,不積小流無以成江海。恆瑞作為國內最早佈局研發創新的藥企之一,十年磨一劍,以“恆”心致遠;聚焦主業深耕創新,造就“瑞”頤人生。公司作為國內醫藥龍頭和標杆型企業,長期以來非常具有研究和投資價值。公司紛繁複雜的產品線,涉及創新藥和仿製藥,及其對應的行業政策以及不同的估值方法;若按適應症,則橫跨腫瘤、麻醉、造影劑,未來還有望切入糖尿病、痛風、心血管等慢病領域。作為研究難度最大的醫藥企業之一,恆瑞佈局的深度和涉及內容的廣度曾令眾多投資者感到燒腦。可是作為中國醫藥工業企業的代表,大家只要看懂了恆瑞的昨天、今天和明天,也就在相當程度上洞見了中國醫藥行業的過去、現在和未來。恆瑞雖是一家研究起來頗有難度的公司,但通過回顧其發展歷史,研究其前瞻佈局,往往能夠以點窺面,看到整個醫藥行業的發展趨勢,並能從中進一步加深對行業的理解。

核心觀點

1.中國醫藥行業已經形成產業、政策與資本的共振,長期來看中國大概率將走出至少一家國際一流製藥企業,其中可能性最大的公司之一就是恆瑞醫藥。公司處於創新與腫瘤優質賽道的交疊,作為行業龍頭核心競爭優勢明顯,預計未來將持續跑贏行業整體,“強者恆強”料將持續。市場總希望尋找“下一個恆瑞”,而對標國際製藥巨頭的市值和收入,我們認為“這一個恆瑞”的增長還遠未達天花板。

2.中國過去幾年藥政改革從供給端到支付端帶來的利好將兑現到創新藥企業的業績,其中龍頭企業恆瑞將率先從事件驅動走向業績兑現。短期來看,公司重磅產品集中獲批率先步入收穫期,預計未來幾年將步入業績釋放期(銷售人員數量變化作為先導指標已預示收入端今年將迎來提速)。長期來看,公司研發管線儲備多款潛在重磅產品及前沿靶點新藥,研發進度國內領先且部分靶點緊隨國際,長期業績有望持續穩定增長。不考慮未獲批產品,我們預計公司2019-2021年營業收入分別為231.28億元(yoy +32.79%)、292.18億元(yoy +26.33%)、356.70億元(yoy +22.08%),歸母淨利潤分別為53.03億元(yoy +30.43%)、68.47億元(yoy +29.13%)、84.41億元(yoy +23.27%)。

3.展望5年維度,由於公司已步入創新藥良性發展軌道,若考慮未來有望不斷獲批新品,則未來5年業績有望保持每年25%-30%的複合增長,至2023年淨利潤預計將達到124-151億元(取中間值為138億元)。展望10年維度,在中國醫藥工業增速下行的背景下,行業內部大概率將伴隨集中度提升的過程,而這一階段正是投資龍頭股的最佳選擇。作為國內醫藥龍頭企業,恆瑞醫藥有望持續跑贏行業。對標全球醫藥龍頭市佔率,我們預計至2028年,國內恆瑞+天晴+豪森等頭部企業+外企將佔據中國處方藥市場的30%-40%,其中龍頭恆瑞有望佔據約5%的市場份額。則至2028年,恆瑞有望實現約1000億元的營收體量,淨利潤有望達到約250億元,未來10年有望實現約20%的CAGR。

4.創新藥領域,國內同靶點新藥一直滯後於國際一線藥業,許多“全球新”的同類藥物在我國仍處於國產空白,恆瑞作為國內快速跟隨(fast follow)的代表緊隨國際前沿熱門靶點,常常能做出同類更優(me better)甚至同類最優(best in class)產品,既填補了國內同類產品的巨大空缺,滿足國民用藥問題,又能實現自身業績的持續增長,這種“中國式創新”是十分符合現階段中國國情的。而且,公司前沿靶點佈局的全面性可對標國際一線藥企,同靶點新藥的研發進度國內領先,部分靶點甚至緊隨國際頭部企業,使得公司創新藥具有較低研發風險的同時,亦具有較高的市場價值。

5.仿製藥領域,歷史上國內醫保控費等政策一直存在,恆瑞作為行業龍頭始終能夠走在政策前列,未來依然具備穿越政策週期的能力。仿製藥帶量採購背景下,公司將成為國內率先完成從仿製藥到創新藥切換的企業之一,預計到2021年公司創新藥收入有望超過100億元,創新藥利潤有望超過仿製藥。公司仿製藥多為具有一定技術壁壘的注射劑或難仿藥,受集採降價幅度衝擊相對較小,降價時間週期也相對平緩,而創新藥集中收穫正處於高增長期(2019-2020年創新藥淨利潤預計增速分別為81%、68%(尚不含未獲批品種))。而且,雖然當前仿製藥收入佔比較大,但市值佔比較小,即便最終仿製藥價格降幅較大對公司整體市值影響也較為有限。

6.需要特別指出在臨牀領域,公司的臨牀資源極具價值,自有千餘人的臨牀團隊是不可多得的“優質資產”,公司可以通過自主研發或者品種引進獲得品種,然後通過自身推進臨牀研究來使新藥“升值”,待上市後既可以在國內自主銷售,也可以在國外進行品種授權或合作銷售實現收入和利潤。對標同樣擁有千餘人的國內臨牀CRO龍頭——泰格醫藥的市值,公司僅臨牀團隊的價值便可見一斑,且團隊承接的為自身產品臨牀研究,熟知性也有助高效匹配臨牀資源以及與研發人員密切協同。此外,公司擁有的臨牀專家資源往往使得其產品能擁有合理的臨牀試驗設計,提高其上市成功率;公司擁有的患者資源使得臨牀試驗入組更加高效,加快新藥上市時間週期,此兩點皆使得公司值得擁有估值溢價。

7.賽道佈局方面,目前公司主營收入主要由腫瘤、麻醉、造影劑領域貢獻,展望未來,腫瘤預計將是貫穿短期和長期最為核心的增長動力(不考慮未獲批產品,預計2019-2021年腫瘤板塊收入增速有望分別達到47.95%、33.47%、23.79%,其中腫瘤5大核心品種(阿帕替尼、19K、吡咯替尼、白蛋白紫杉醇、PD-1)2019-2021年收入有望分別達到56.96億元、90.95億元、122.94億元。);而造影劑、麻醉將保持穩健增長,長期來看,慢病領域有望成為公司除腫瘤外的重要成長動力。公司在腫瘤領域從過去的“星羅棋佈”已漸成如今的“參天大樹”,核心癌種已全面覆蓋(諸如乳腺癌已形成閉環),而慢病佈局正“星羅棋佈”中有望“連成長龍”複製腫瘤領域的成功。

8.核心競爭力方面,公司護城河優勢明顯。醫藥研發不僅需要持續的高研發投入,而且需要時間的積澱,以及管理層的戰略眼光。公司高研發投入多年,創新藥研發佈局非常早,研發資源的調配及項目取捨已經歷長時間磨合,形成一套成熟的研發體系,加上管理層具有卓越的戰略眼光,綜合來看公司具有極高的競爭壁壘。

9.對於陪伴公司成長的股東,我們判斷未來5年既有望“賺業績的錢”,同時期間亦存在“賺估值的錢”的可能。公司未來5年業績有望保持25%-30%的複合增長,未來10年有望保持20%左右的複合增長;同時隨着研發管線重磅產品(或核心大適應症)獲批預期的提升(如積極臨牀數據的發佈),往往伴隨估值提升的過程,因此除了賺業績的錢以外,期間亦存在賺估值的錢的可能。僅看2020年,結合絕對估值模型和分部估值結果,我們預計公司2020年合理估值區間在4256-4502億元,取中間值為4379億元;對應目標價區間為96.23-101.80元,中間值99.02元,維持“買入”評級。

與市場觀點的不同之處

產業和資本市場單純認為公司產品多為跟隨創新的同類(me too)新藥或同類更優(me better)新藥,缺乏同類首創(first in class)的源頭創新。

我們認為:(1)做同類(me too)或同類更優(me better)創新藥是符合現階段中國國情的。基於兩點:

1.中國過去很多企業的仿製藥都達不到原研標準,近年來傳統大型製藥企業才開始轉型創新藥,不太適合沒有過渡直接邁向源頭創新。

2.國內同靶點新藥長期以來一直滯後於國際一線藥業,許多“全球新”的同類藥物在我國還處於國產空白,恆瑞作為國內快速跟隨(fast follow)的代表緊隨國際前沿熱門靶點,常常能做出同類更優(me better)甚至同類最優(best in class)產品,既彌補了國內同類產品的巨大空缺,滿足中國龐大羣體的用藥問題,又能實現自身業績的持續增長,是切合中國國情的。

(2)我國大型製藥企業還尚未發展到國際一線藥企的階段,仍有許多“低處的果實”可摘。公司選擇的靶點成藥性有保障,研發風險較小;而研發進度國內領先使得市場風險同樣較小,即公司產品普遍具有較高的市場價值。

(3)縱觀全球來看,大量的小型生物醫藥企業其實才是原創新藥的中堅力量,而大型製藥企業手握資金、渠道、臨牀資源等優勢,通過品種引進再進一步開發和商業化,這種雙方合作共贏的模式已經較為成熟。

展望未來,當公司發展到一定階段,有望以自主研發和品種引進等方式,從仿創逐步走向源頭創新。

股價催化劑

業績層面,公司重磅產品集中獲批率先步入收穫期,部分重磅產品銷售超預期有望帶來股價上漲。估值層面,隨着公司重磅創新藥獲批預期的提升,包括公司在研產品取得重要進展,或潛在重磅產品取得優異臨牀數據(如2017年12月11日發佈吡咯替尼二期優異臨牀數據,2019年8月22日WCLC2019大會公佈了PD-1卡瑞利珠單抗最大適應症NSCLC的III期臨牀積極數據,皆推動股價大幅上漲),都有望使得公司出現估值提升的過程,從而催化股價上漲。

上行空間與下行風險

行業方面,恆瑞是最符合產業與政策趨勢的代表性公司之一。隨着2015年7月至今我國創新藥從供給端到支付端迎來一系列利好,無論從行業角度還是公司角度皆已步入創新藥新紀元,2017年7月以後公司估值始終處於約50倍PE以上,最高達到約90倍PE。

公司方面,恆瑞以百億級重磅PD-1為代表的新品正處於放量的前夜,公司創新藥將迎來一段高增長期,有望帶動公司整體業績出現提速,因此公司有望出現估值提升的過程。

僅基於公司現有產品獲批情況和研發管線,結合絕對估值模型和分部估值結果,我們預計公司2020年合理估值區間在4256-4502億元,取中間值為4379億元,公司短期仍具有向上空間。

實際上公司已步入良性發展軌道,未來仍有多款重磅新品有望獲批,研發管線亦有望不斷充實並誕生新的潛在重磅品種,長期仍極具想象空間。展望5年維度:公司CAGR有望保持25%-30%,至2023年淨利潤有望達到124-151億元(中間值138億元)。而展望10年維度:在中國醫藥工業增速下行的背景下,行業內部大概率將伴隨集中度提升的過程,而這一階段正是投資龍頭股的最佳選擇。作為國內醫藥龍頭企業,恆瑞業績有望持續跑贏行業。我們預計至2028年,恆瑞有望實現約1000億元的營收體量,淨利潤有望達到約250億元,未來10年CAGR有望實現約20%,是不可多得的具有長邏輯的優質長線投資標的。

下行風險:預計公司業績有望保持穩健增長,下行風險主要來源於估值。假設公司股價出現調整估值回撤到藥政改革後歷史估值中樞70倍PE(TTM)附近,則2019年下行空間僅10%。最極端情況下(如2018年末行業出現大的政策利空疊加大盤熊市),假設公司估值再度回撤到當時約50倍PE,則2019年極限下行空間35%,不過我們認為這種情況出現的概率較小。

本文看點

恆瑞作為醫藥行業龍頭公司,深度分析常能以點窺面,洞見整個醫藥行業。本文涉及醫藥多領域,既有創新藥(供給端-支付端)和仿製藥及國際化的政策分析,亦有腫瘤、糖尿病等市場分析,同時對近一兩年新近獲批以及處於三期臨牀的品種着重分析,皆嘗試預測其市場空間。品種按照創新藥和仿製藥分類重點分析,後文亦按照適應症分類彙總。最後,我們從長期維度展望了未來5年和未來10年,公司的業績體量和市值空間如何,且從不同角度分析探討公司的估值問題,嘗試解釋公司近期股價為何能連創新高。

本篇報告155頁近12萬字,自歲末年初開始撰寫前後歷時約9個月完成,2019年6月3日我們曾發佈PD-1行業深度《恆瑞PD-1獲批加入羣雄逐鹿,競爭要素剖析緣何脱穎而出?》專門細緻探討我們為何看好恆瑞PD-1,本篇則為公司系列重磅深度,對公司進行全景分析。

目錄

正文

1. “恆”心致遠,鑄就醫藥龍頭;“瑞”頤人生,養成優質白馬

江蘇恆瑞醫藥股份有限公司是一家從事醫藥創新和高品質藥品研發、生產及推廣的醫藥健康企業,公司前身最早成立於1970年,2000年在上海證券交易所上市,截至2018年底,共有全球員工20000餘人,是國內知名的抗腫瘤藥、手術用藥和造影劑的供應商,也是國家抗腫瘤藥技術創新產學研聯盟牽頭單位,建有國家靶向藥物工程技術研究中心、博士後科研工作站。2018年5月,福布斯發佈全球最具創新力企業百強榜單,中國共有7家公司上榜,恆瑞醫藥位列榜單第64位。

恆瑞醫藥多年來堅持以創新為動力,打造核心競爭力。公司每年投入銷售額10%以上的研發資金,在美國、日本和中國多地建有研發中心或分支機構。公司研發團隊擁有3000多人,其中包括2000多名博士、碩士及100多名外籍僱員。近年來,公司先後承擔了36項“國家重大新藥創制”專項項目、23項國家級重點新產品項目及數十項省級科技項目,申請了805項發明專利,其中290項國際專利申請,已有5個創新藥艾瑞昔布、阿帕替尼、19K、吡咯替尼、卡瑞利珠單抗獲批上市,一批創新藥正在臨牀開發,並有多個創新藥在美國開展臨牀。在創新藥開發上,公司已基本形成了每年都有創新藥申請臨牀,每2-3年都有創新藥上市的良性發展態勢。

公司始終本着“誠實守信、質量第一”的經營原則,抗腫瘤藥、手術麻醉類用藥、特色輸液、造影劑市場份額在國內市場名列前茅。目前公司有注射劑、口服制劑和吸入性麻醉劑等18個製劑產品在歐美日上市,實現了國產注射劑在歐美日市場的規模化銷售。恆心致遠,瑞頤人生。公司一直秉承“科研為本,創造健康生活”的理念,以建設中國人的跨國製藥集團為總體目標,拼搏進取、勇於創新,不斷實現企業發展的新跨越和新突破。

1.1. 前世今生——高瞻遠矚的創新藥先行者,從仿製藥走向“創新+國際化”

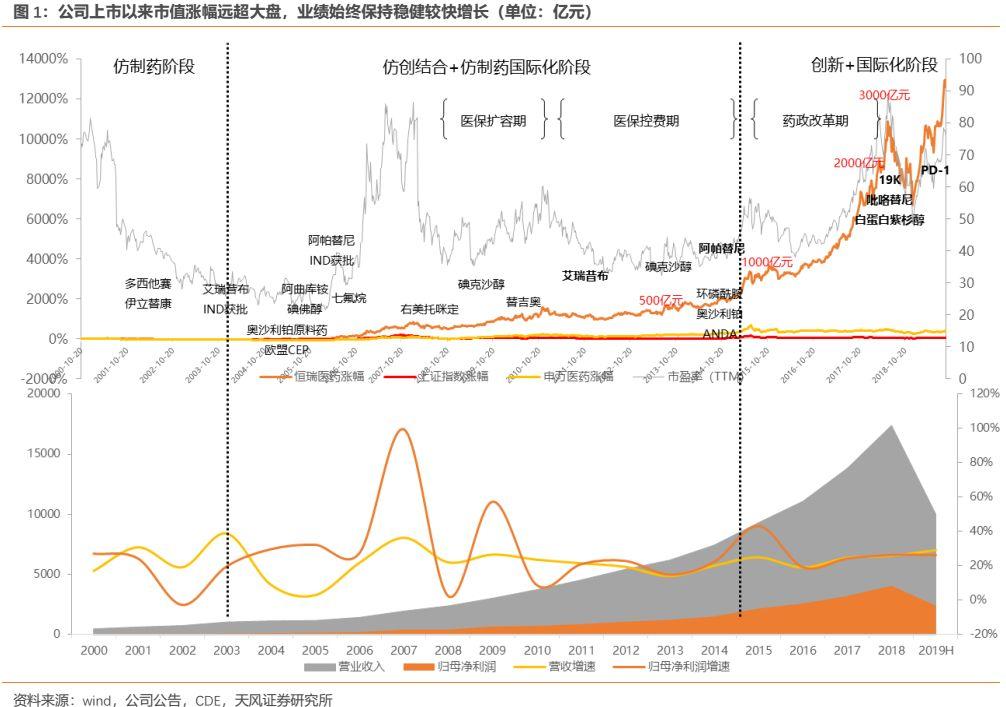

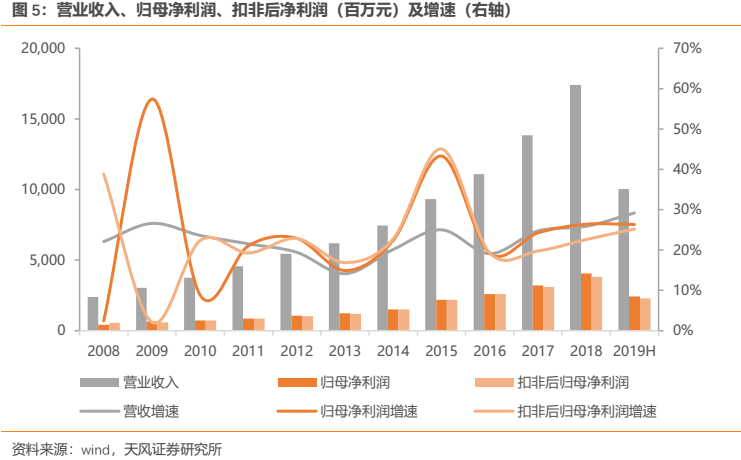

公司是縱觀A股市場不可多得的優質長牛公司,自2000年上市以來累計漲幅超過130倍,遠超同期大盤漲幅,為投資者帶來了豐厚的長期回報。同時公司自身營收從4.85億元增長到174.18億元,歸母淨利潤從0.65億元增長到40.66億元,至今仍保持穩健較快增長。

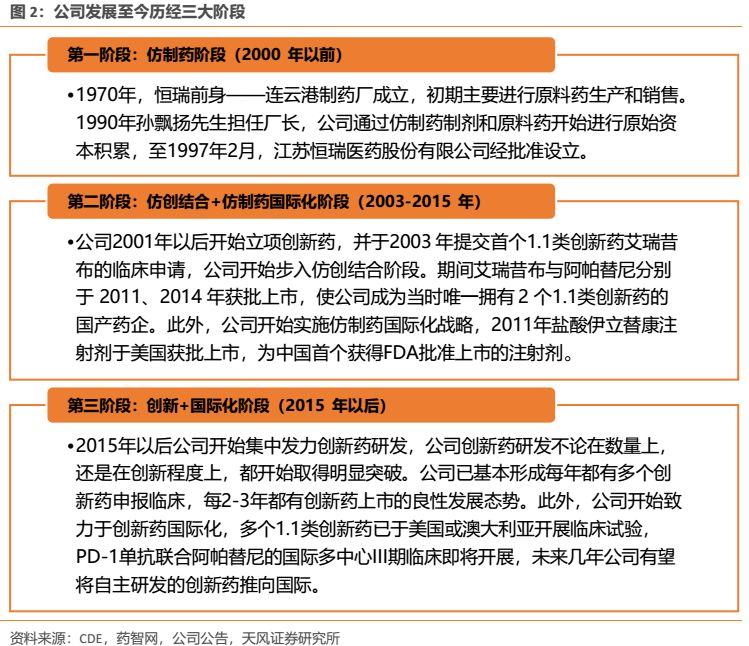

公司前身最早成立於1970年,1997年設立股份有限公司,2000年在上交所上市,發展至今可以大致歸為三個階段:

第一階段:仿製藥階段(2003年以前)。1970年,恆瑞前身——連雲港製藥廠正式成立,公司初期主要進行原料藥生產和銷售。1990年孫飄揚先生擔任廠長,1991年在孫飄揚先生主導下,公司斥巨資從中科院藥研所引進了國家級抗癌藥異環磷酰胺專利權,公司通過仿製藥製劑(抗腫瘤、麻醉、抗感染藥物)和原料藥開始進行原始資本積累。1997年2月,江蘇恆瑞醫藥股份有限公司經江蘇省人民政府蘇政府批准設立,法定代表人為董事長孫飄揚先生。

第二階段:仿創結合+仿製藥國際化階段(2003-2015 年)。2001年左右公司開始着手佈局創新藥,並於2003 年提交首個1.1類創新藥艾瑞昔布的臨牀申請,公司開始步入仿創結合階段。彼時中國的藥品審評審評較為緩慢,但公司依然決定佈局創新藥研發,這些品種為公司日後創新藥的大規模研發積累了豐富的經驗。期間艾瑞昔布與阿帕替尼分別於 2011、2014 年獲批上市,使得公司成為當時唯一擁有 2 個1.1類創新藥的國產藥企。此外,公司開始實施仿製藥國際化戰略,2011年鹽酸伊立替康注射劑於美國獲批上市,為中國首個獲得FDA批准上市的注射劑。

對應行業時期:期間經歷了醫保快速擴容期,國內企業但凡有好的品種在此期間都經歷了快速增長;而自2010年起告別了野蠻生產期,我國開始逐步步入醫保控費階段。

第三階段:創新+國際化階段(2015 年至今)。2015年7.22事件開始的臨牀自查打響了藥政改革的第一槍,隨着CDE審評審批提速等一系列鼓勵創新的政策不斷推出,公司開始集中發力創新藥研發,公司創新藥研發不論在數量上,還是在創新程度上,都開始取得明顯突破。在創新藥研發上,公司已基本形成每年都有多個創新藥申報臨牀,每2-3年都有創新藥上市的良性發展態勢。此外,公司開始致力於創新藥國際化,公司多個1.1類創新藥吡咯替尼、SHR-3680、SHR-3162、SHR-A1403、SHR-1314等已於美國或澳大利亞開展臨牀試驗,PD-1單抗SHR-1210聯合阿帕替尼一線治療肝癌的國際多中心III期臨牀試驗即將在美國、歐洲和中國同步開展,未來幾年公司有望將自主研發的創新藥推向國際。

對應行業時期:期間經歷了2015-2018年的藥政改革期,2015年7月的臨牀自查打響了我國藥政改革的第一槍,期間經歷了藥品審評審批的明顯提速以及醫保支付端的改革,支付結構開始明顯向療效確切、具備高臨牀價值的創新藥傾斜。2018年12月集採方案祭出,帶來仿製藥行業優勝劣汰,並走向行業集中度逐步提升的過程。

公司可以説是國內最早佈局創新藥的企業之一。2001年左右公司便開始佈局首個1.1類創新藥艾瑞昔布,彼時中國的藥品審評審評較為緩慢,做創新藥的外部環境並不十分有利,艾瑞昔布從立項到獲批歷時10年,其中約一半時間都花在了審評審批上。在彼時的國內醫藥環境下,公司依然堅定佈局創新藥研發,既體現了管理層高瞻遠矚的戰略眼光,也體現了公司以“恆心致遠”的堅定信念。正是公司早些年所積累的創新藥研發申報經驗,為日後公司創新藥產品梯隊的騰飛打下了良好基礎。

從公司的成長史我們可以看到,公司核心管理層深諳行業發展之道,其卓越的管理能力以及超前的戰略眼光,使得公司發展的每一步往往都能夠超前於國內政策和產業。目前公司仍處於良性發展軌道,展望未來公司仍具有相當的成長空間。

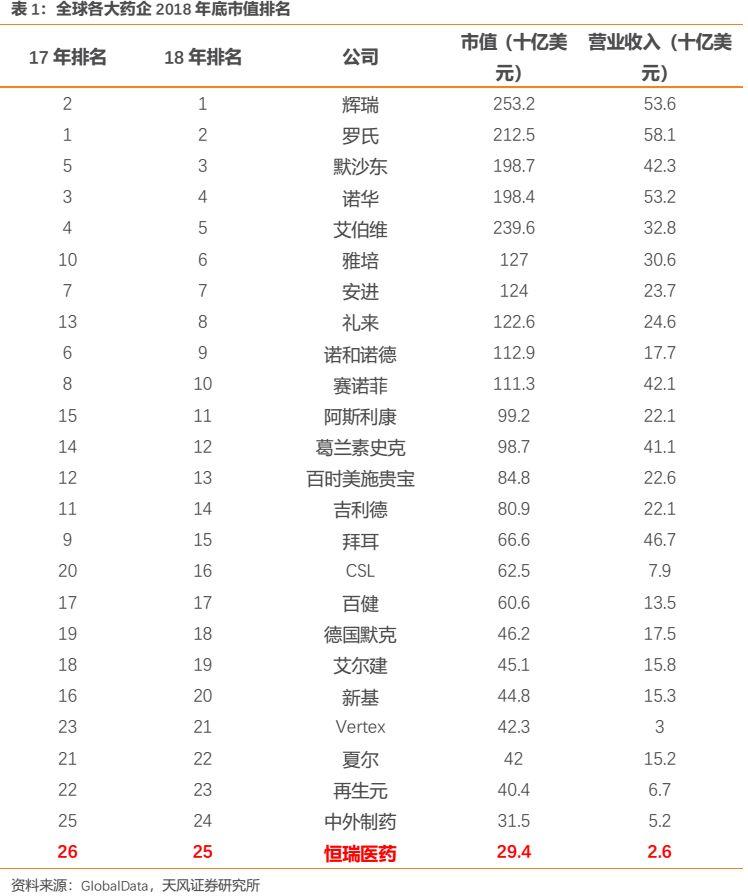

公司歷經二十載早已發展成為國內市值最大的醫藥企業,公司未來的發展更應對標國際醫藥巨頭。根據GlobalData公佈的全球各大藥企2018年底市值排名,恆瑞醫藥以第25名的成績上榜,成為唯一上榜的中國上市公司。

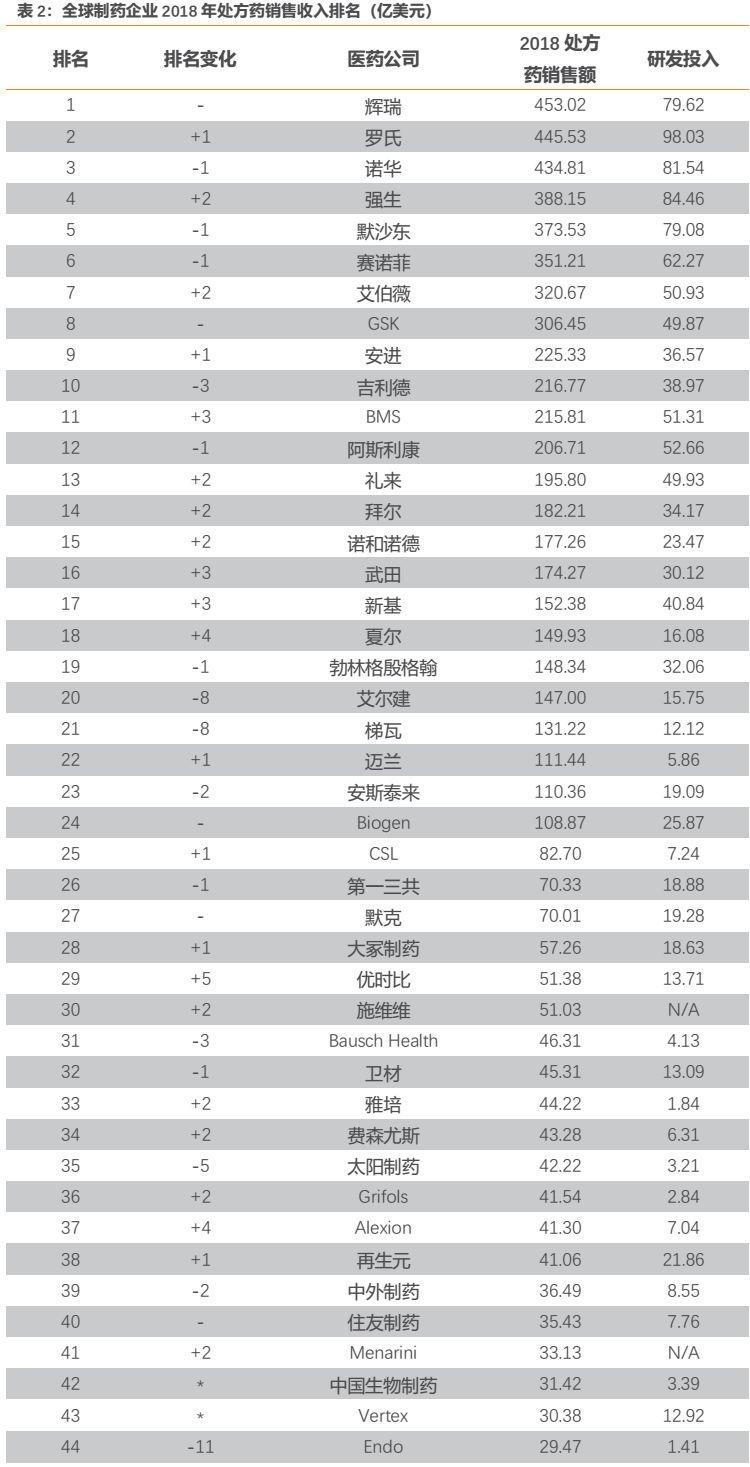

全球藥企營收方面,PharmExec(美國製藥經理人雜誌)今年6月公佈了2019年全球製藥企業TOP50榜單。該排名主要依據各企業2018年的處方藥全球銷售收入,更能反映各家公司製藥業務的整體實力。

在這份榜單中,恆瑞醫藥以25.7億美元的處方藥銷售金額和3.34億美元的研發投入,排在全球第47位。未來公司處方藥銷售收入仍有望保持穩健較快增長,屆時國際排名大概率將持續上升。

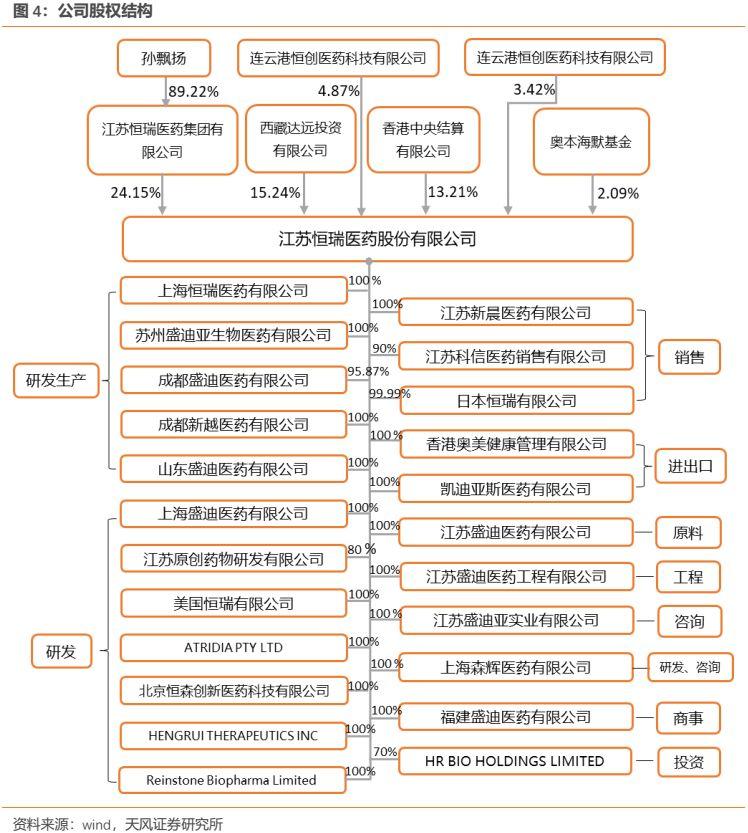

1.2. 公司研發子公司逾10家,銷售子公司3家

公司的子公司眾多,遍佈於海內外多地。國內方面,公司負責研發的子公司主要有:上海恆瑞、上海盛迪、江蘇盛迪、蘇州盛迪亞等;而公司在國內的銷售業務主要由江蘇科信和江蘇新晨負責,其中江蘇科信主要從事腫瘤藥、特色輸液、造影劑、心血管類藥品的批發銷售,江蘇新晨主要從事手術麻醉藥品的批發銷售。國外方面,負責研發的子公司主要包括美國恆瑞等,而負責銷售的子公司主要包括日本恆瑞等。

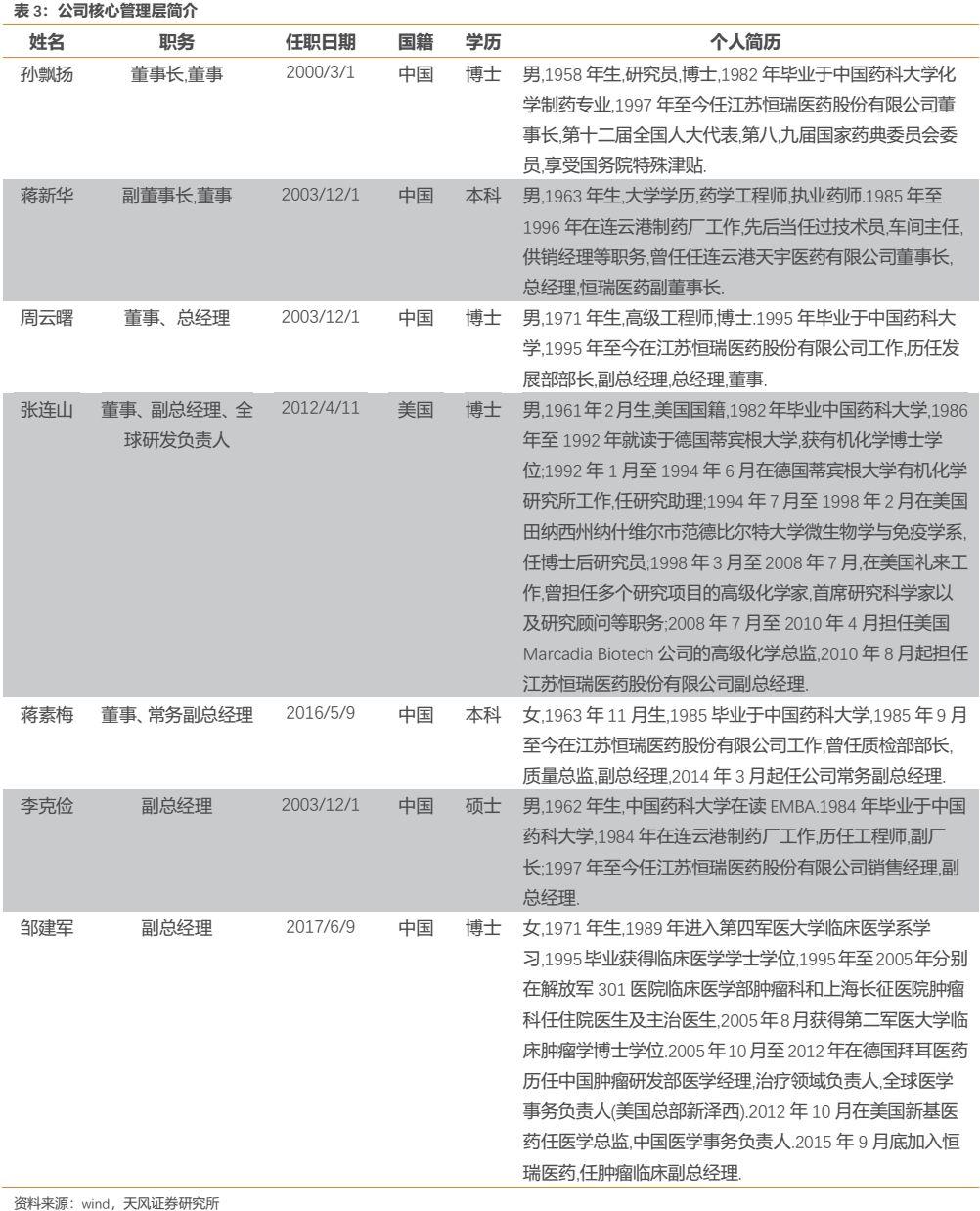

1.3. 公司管理層普遍具有深厚醫藥背景,專業基礎奠定雄厚研發和決策能力

公司以董事長孫飄揚先生為代表的核心高管團隊普遍為產業技術出身,具有深厚的醫藥背景,此外還有部分具有豐富海外醫藥背景的產業專家加入,海外領軍人物的引進更進一步增強了公司的綜合研發實力和決策能力。

1.4. 公司十年CAGR超20%,短期加速趨勢顯現

公司長期以來業績始終保持持續穩健增長。營收端來看,2018年公司實現營業收入 174.18億元(yoy +25.89%),2008-2018十年複合增長率達到21.96%。利潤端來看,2018年公司實現歸母淨利潤40.66億元(yoy +26.39%),2008-2018十年複合增長率達到25.40%;2018年實現扣除非經常性損益後歸母淨利潤38.03億元(yoy +22.60%),2008-2018十年複合增長率達20.91%。

公司近年來業績持續亮眼表現,2018年在研發投入高達26.7億元(yoy +51.81%)且全部費用化處理,並計提股權激勵費用 3.12 億元的情況下,依然能夠實現歸母淨利潤40.66億元(yoy +26.39%),公司業績不僅靚麗且含金量較高。若剔除股權激勵費用後2018年歸母淨利潤較上年同期增長33.19%,扣非淨利潤則較上年同期增長29.69%。股權激勵費用對公司淨利潤的影響主要體現在2018年,之後將逐漸減弱。2019年上半年公司延續了靚麗業績,2019H1實現營業收入100.26億元(yoy +29.19%);歸母淨利潤24.12億元(yoy +26.32%);扣非淨利潤22.89億元(yoy +25.21%),公司收入端和扣非利潤端呈現明顯提速。

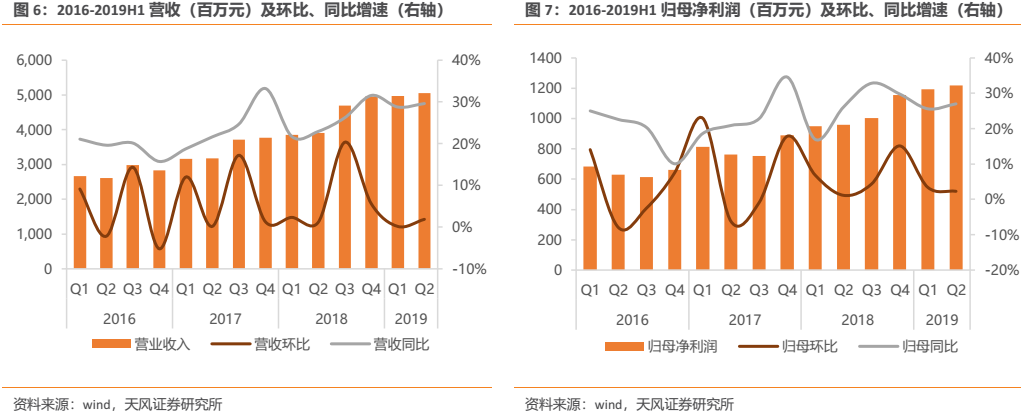

分季度來看,公司2018Q1,Q2,Q3,Q4營收分別同比增長21.70%、22.94%、26.24%、31.56%;歸母淨利潤分別同比增長16.95%、26.09%、32.85%、29.79%。公司自2018Q3起營收和歸母淨利潤同比增速出現明顯提升,我們認為主要由於2018年三大腫瘤重磅產品:19K、吡咯替尼、白蛋白紫杉醇,集中獲批上市後開始發貨對公司業績產生明顯拉動作用;此外,抗癌藥增值税調整、研發費用税前加計扣除比例提高等,也對公司淨利潤產生明顯正向作用。

2019Q1,Q2公司營收分別同比增長28.77%,29.61%;歸母淨利潤分別同比增長25.61%、 27.03%,由於新品放量,公司業績保持穩健較快增長。隨着公司超重磅產品PD-1已於7月開始發貨,預計下半年公司業績有望持續保持較快增長。

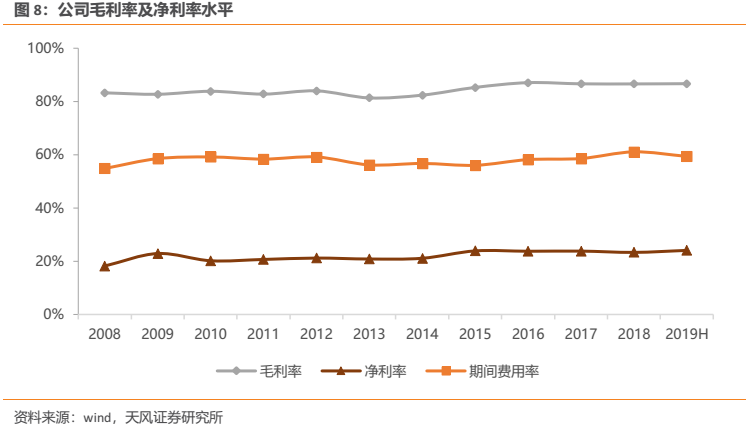

公司毛利率長期處於較高水平,2015年起毛利率與淨利率出現一定提升,主要與公司高附加值、高毛利的創新藥(阿帕替尼)開始銷售有關。由於公司高毛利產品數量眾多,可有效分散風險,因此毛利率多年來始終能夠穩定在較高水平。我們認為隨着公司後續不斷有高附加值、高毛利的創新藥獲批上市並放量,公司毛利率基本不會受到仿製藥降價的影響,公司毛利率有望繼續穩定在較高水平。

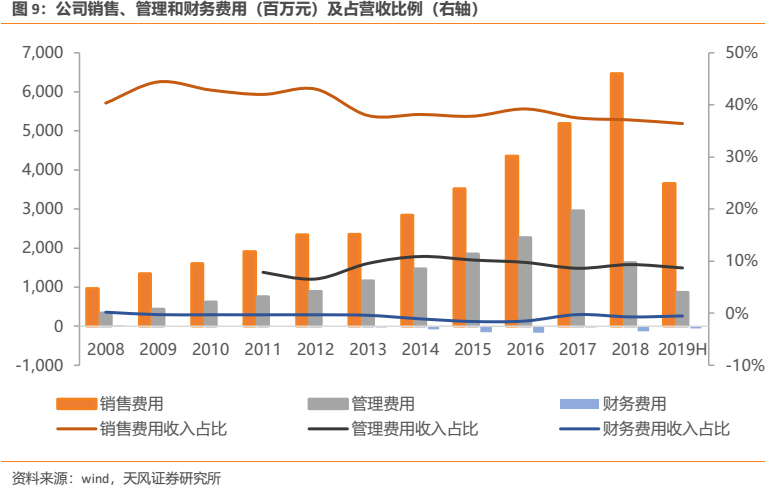

公司銷售費用率近年來呈現穩中有降的態勢,我們認為隨着未來仿製藥帶量採購政策的逐步執行,公司未來銷售費用率有望繼續保持穩中有降。管理費用率方面,公司自2014年以後基本也處於穩中有降態勢,預計將在現有水平保持基本穩定。財務費用率方面,由於公司理財收益較多,財務費用率常年為負。整體來看,公司三費控制在較好水平。

對比國內主要醫藥企業,雖然公司銷售費用絕對額較大,但是公司的銷售費用率處於行業平均水平;此外由於公司銷售人數較多,使得公司的人均銷售費用處於行業較低水平。我們認為,縱觀全球來看創新藥都是需要進行學術推廣的,其產生對應的學術推廣、創新藥專業化平台建設等市場費用是必要且合理的。

1.5. 公司主營業務聚焦腫瘤等領域,產品種類豐富抗風險能力強

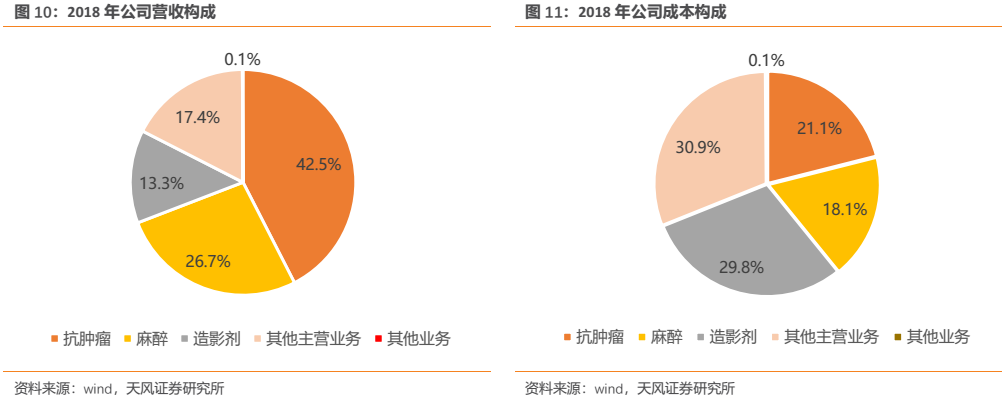

公司主營業務涉及藥品研發、生產和銷售,主要產品涵蓋抗腫瘤藥、手術麻醉類用藥、造影劑等領域。2018年報顯示,其腫瘤藥收入佔比達到42.5%,為公司最主要的核心業務。我們預計隨着公司2018年重磅新品硫培非格司亭(19K)、吡咯替尼、白蛋白紫杉醇的集中獲批上市,超重磅產品PD-1卡瑞利珠單抗於2019H1獲批上市,公司未來腫瘤藥業務佔比有望進一步提升,同時公司的創新藥業績有望迎來高速增長期。

公司藥品種類眾多,使得公司具有較強的抗風險能力,即便單一品種銷售不達預期也不足以對公司造成過大影響。雖然公司當前營業收入和淨利潤仍主要由眾多仿製藥所貢獻,但是隨着公司創新藥開始集中獲批上市貢獻新的業績增量,我們預計到2021年,公司創新藥利潤便有望超過仿製藥。(公司品種分類彙總詳見附錄)

公司在2015年以前便擁有艾瑞昔布、阿帕替尼2個1.1類創新藥獲批上市,數量為同期國內企業最多。隨着公司2018年腫瘤管線的硫培非格司亭(19K)、吡咯替尼兩大創新藥接連獲批上市,PD-1卡瑞利珠單抗於2019H1獲批上市,公司目前已擁有5個已上市創新藥,數量依然處於國內企業首位。我們預計2019年公司的甲苯磺酸瑞馬唑侖有望獲批上市,公司創新藥數量屆時將進一步增加,繼續鞏固公司的行業龍頭地位。

1.6. 公司研發投入超26億佔營收15%,逐步對標跨國藥企並步入良性循環

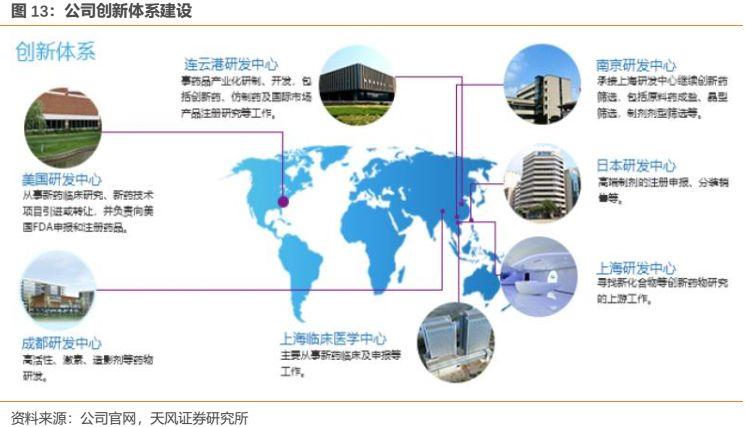

公司擁有超過3000人的研發團隊,其中2000多名博士、碩士及 100 多名外籍僱員,先後在連雲港、上海、成都和美國等地設立了研發中心和臨牀醫學部,建立了國家級企業技術中心和博士後科研工作站、國家分子靶向藥物工程研究中心、國家“重大新藥創制”專項孵化器基地。

公司在美國、日本和中國多地的研發中心和臨牀醫學中心,形成了分工明確、統一協作的創新體系,為新藥研發奠定了堅實的基礎:美國研發中心(從事新藥臨牀研究、新藥技術項目引進或轉讓,並負責向美國FDA申報和註冊藥品);日本研發中心(負責高端製劑的註冊申報、分裝銷售等);上海研發中心(負責尋找新化合物等創新藥物研究的上游工作);上海臨牀醫學中心(主要從事新藥臨牀及申報等工作);連雲港研發中心(從事藥品產業化研製、開發,包括創新藥、仿製藥及國際市場產品註冊研究等工作);成都研發中心(主要從事高活性、激素、造影劑等藥物研發);南京研發中心(承接上海研發中心繼續創新藥篩選,包括原料藥成鹽、晶型篩選、製劑劑型篩選等)。

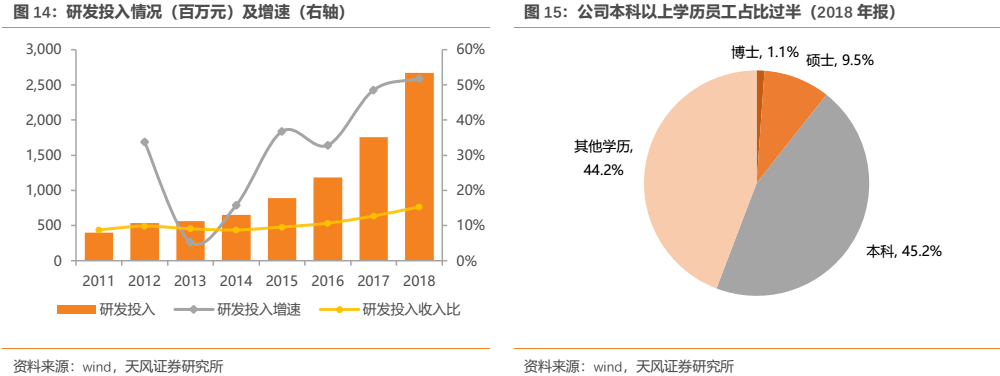

公司多年來一直十分重視研發投入,尤其自2015年以後研發投入持續保持高速增長,研發投入佔營業收入比例保持在10%以上並逐年提升。2018年公司研發投入高達26.7億元,同比增長51.81%,研發投入佔營業收入的比重上升到15.33%,長期來看公司研發投入佔比有望逐步向國際一線藥企看齊。

相對於國內其他大中型藥企,公司研發投入始終位居前列。2018年公司研發投入上升至26.7億元,已經超過A股絕大多數醫藥企業的淨利潤,側面反映出公司研發投入體量之巨。

公司技術創新能力在國內位列前茅,研發團隊實力明顯。公司幾年來先後承擔了36項“國家重大新藥創制”專項項目、23項國家級重點新產品項目及數十項省級科技項目,申請了805項發明專利,其中290項國際專利申請。創新藥艾瑞昔布、阿帕替尼、硫培非格司亭(19K)、吡咯替尼、PD-1已先後獲批上市,2018年仍有多達56個創新藥正處於臨牀開發階段。在創新藥開發上,已基本形成了每年都有創新藥申請臨牀,每2-3年都有創新藥上市的良性發展態勢。而且,公司在靶向治療、免疫療法、超長效胰島素等領域的新藥創制已經具備國際領先性。

1.7. 1類新藥國內遙遙領先,銷售人員數量國內名列前茅

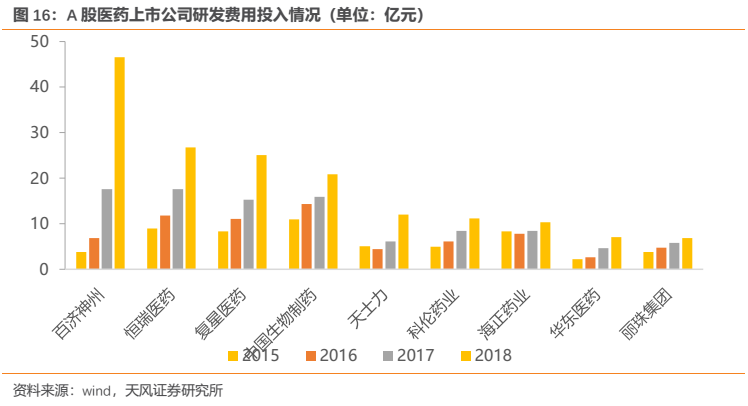

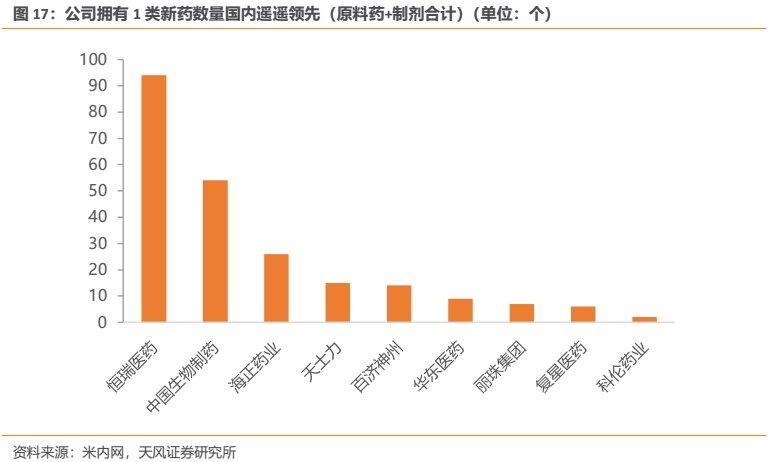

公司綜合研發實力為國內翹楚,目前不僅擁有國內企業數量最多的5個已上市創新藥,後續研發管線亦儲備了數量最多的創新藥產品,且其產品的創新程度也越來越高。相較於國內其他創新型藥企,公司擁有的1類新藥數量遙遙領先。通過對比恆瑞和中生、復星、海正、天士力、科倫等企業之間的研發投入額和1類新藥產出情況,可以看出:恆瑞的研發投入絕對額處於國內第一梯隊(2018年位列第2且與身後的復星、中生差距並不很大,2017年也與百濟、復星、中生差距不大)的情況下,產生了數量遙遙領先其他公司的1類新藥,足見公司研發效率之高。

由於創新藥的管線儲備將在很大程度上決定公司的未來增長,因此從研發管線的創新藥數量來看,公司未來相對於國內其他企業的優勢有逐步拉大的趨勢。

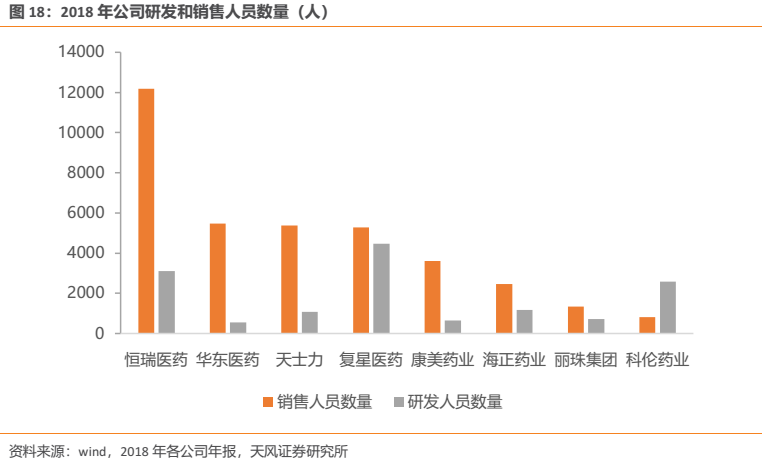

研發和銷售,對醫藥企業來講可以説是最為重要的能力。公司不僅綜合研發實力為國內翹楚,銷售能力亦十分突出。相對於國內其他大中型製藥企業,公司銷售人員數量位居前列,至2018年末已超過12000人。截止2018年末公司銷售人員數量已達約12000人,其中腫瘤管線銷售人員達到約6000人。公司2018 年開始建立產品線事業部制,在公司層面成立腫瘤事業部、影像事業部、綜合產品事業部,不斷創新思路,完善人員組織構架,推進分線銷售改革,轉變營銷模式,逐步建立“四縱一橫”的專業化營銷體系。目前,公司已經構建了遍及全國的銷售網絡,形成了專業、規範、有序、完善的銷售體系;同時,公司立足於打造系統化、專業化的培訓體系,不斷提升各部門人員的專業化水平,為做深做透市場、做大做強產品的銷售目標夯實基礎。因此我們可以看到:雄厚的研發實力造就了公司優質的產品力,而強大的銷售能力使得公司具有很好的產品變現能力。

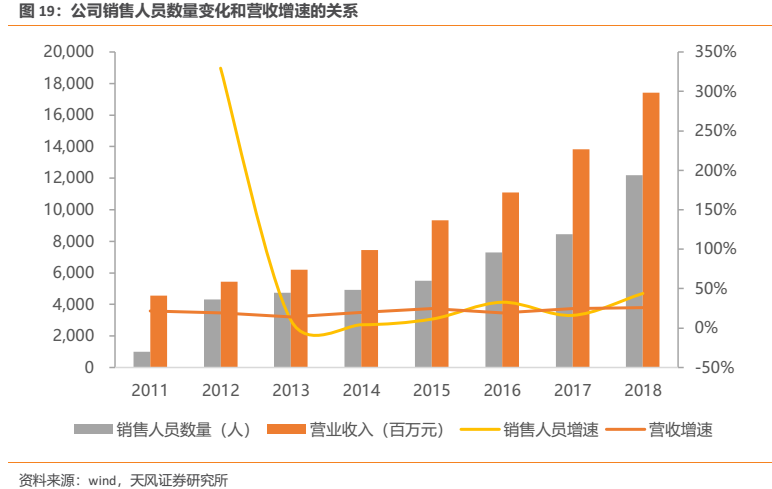

1.8. 銷售人員數量變化是營收的先導指標,公司營收端有望迎來提速

通過觀察公司銷售人員數量變化和營業收入之間的關係,我們發現銷售人員數量變化是營業收入較好的先導指標:公司銷售人員的大幅增加往往預示着下一年公司營收端的提速。

公司的銷售人員增速曲線和營收增速曲線之間表現為一定程度的“交叉倒掛”現象,2018年公司銷售人員比2017年增加了近4000人,預計2019年銷售人員數量增加可能將放緩,但是營收卻十分有望迎來提速。2019H1公司營收增速達29.19%,為近年來最高,已經初步驗證了這一點。公司在2018年擴充的銷售人員數量將有力帶動公司至少今年的營收較快增長。

2. 公司享受產業與政策共振,創新與腫瘤優質賽道交疊的雙重利好

近年來,國家在供給端和支付端給予創新藥諸多政策支持,公司作為國內創新藥龍頭企業受益顯著;同時,公司主營深度佈局腫瘤優質賽道,處於創新藥與腫瘤優質賽道的交疊區,對公司形成了產業與政策共振的局面,產生了雙重利好。

2.1. 供需兩端雙重發力開啟創新藥行業新紀元,符合產業與政策趨勢的代表性企業

2.1.1. 供給端:藥政審評提速,為創新藥供給打開空間

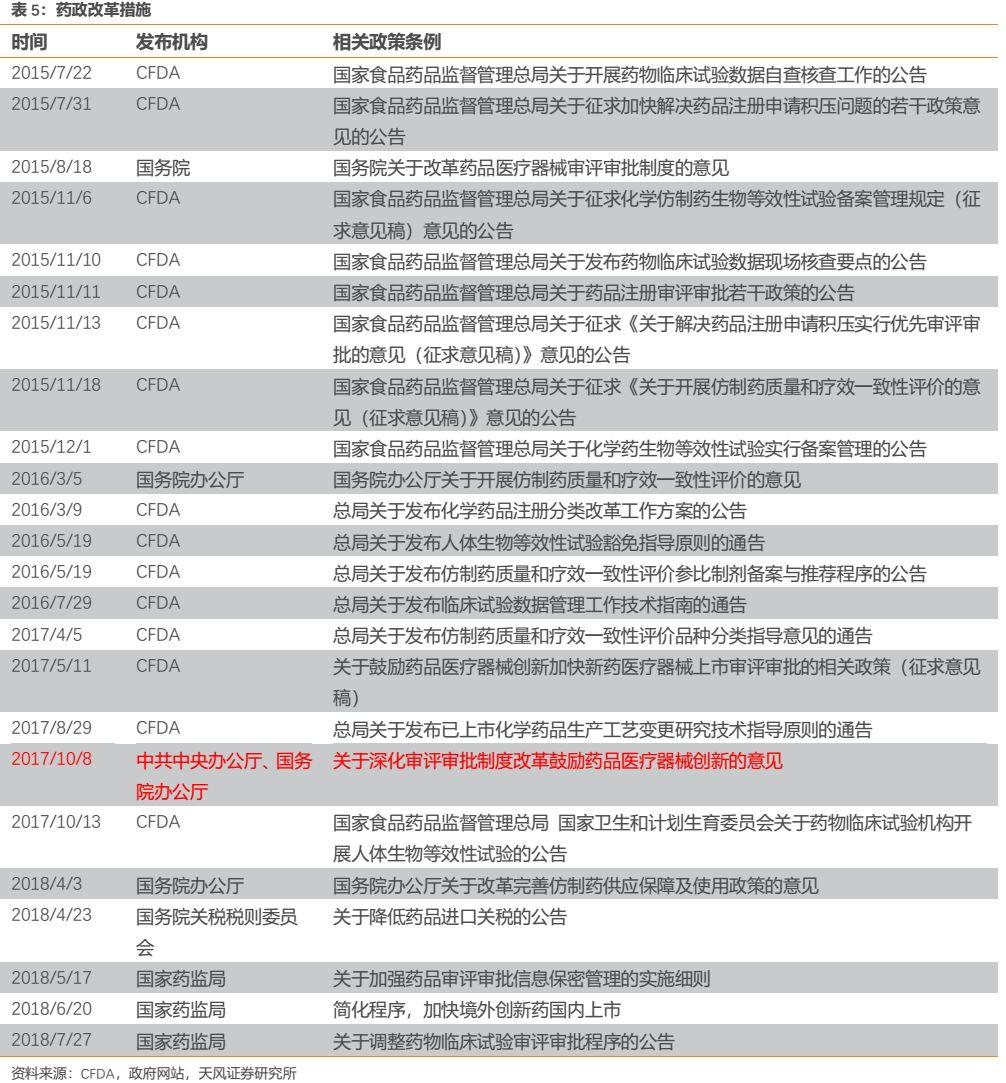

2015年以前,我國藥品審評審批緩慢,藥品批件積壓現象嚴重,藥品上市週期過長,許多同靶點藥物與發達國家上市時間相隔5-10年,導致臨牀需求遠遠得不到滿足。彼時,受制於藥審緩慢等因素,恆瑞醫藥在研發方面的優勢難以得到充分發揮。

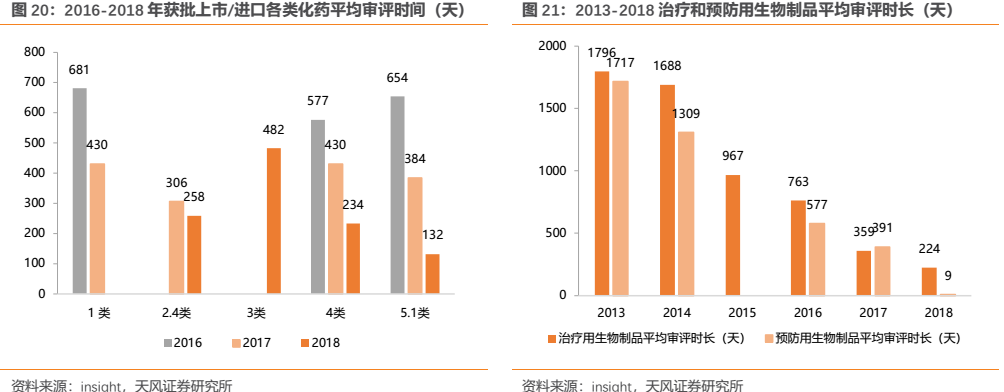

但是到了2015年7月22日,隨着國家食品藥品監督管理總局(原CFDA)規定開展臨牀試驗數據自查核查工作,開啟了我國藥政監管的徹底改革,業內稱“7.22事件”。2015年8月18日,國務院發佈《關於藥品醫療器械審評審批制度的意見》,標誌着全方位強制性改革計劃的啟動。相關改革行動徹底打擊了數據造假,保證了數據真實性和完整性,並在2016年底前完成了對大量藥品註冊申報積壓的清理目標。隨後,國家又採取了新一輪措施以緩解積壓、提高效率,包括提高了藥品註冊費並增加了審評人員。此外,基於臨牀價值的藥品優先審評制度的建立;仿製藥申報過剩的識別;有缺陷申報的駁回;加強藥品審評中心(CDE)與藥品贊助商之間的溝通上訴機制都陸續生效。最終,註冊申報積壓在2017年底得以基本消除。藥品註冊申報積壓的消除,為隨後CDE審評審批的進一步提速打下了良好基礎。此時,曾影響創新藥上市的限速步驟已經開始得到破除,創新藥的供給開始明顯加快,以恆瑞醫藥為代表的創新藥龍頭企業開始顯著受益,其在研發方面的優勢開始得到發揮,公司越來越多的創新藥開始申報並進入臨牀階段,部分高臨牀價值創新藥通過優先審評通道得以快速審評上市。例如恆瑞2018年8月獲批上市的吡咯替尼,其是我國首個基於II期臨牀研究成果獲得國家藥監局有條件批准上市的治療實體瘤的創新藥,正是通過優先審評制度,使得從遞交上市申請到正式獲批僅歷時10個月,距離首次申報臨牀僅用時7年,吡咯替尼也成為藥政改革獲益的經典案例。

2017年5月11和12日,食藥監總局發佈四條突破性提案,旨在從加速審批流程、臨牀試驗管理、生命週期管理和保障創新者權益四個角度鼓勵創新。而後的2017年10月8日,中共中央辦公廳、國務院辦公廳印發了《關於深化審評審批制度改革鼓勵藥品醫療器械創新的意見》,從頂層設計的角度將這輪監管改革推向了高潮。同時,食藥監總局還要求建立上市藥品目錄集,建立藥品專利鏈接制度,開展藥品專利期限補償制度試點,實施臨牀試驗數據保護體系。相關專利鏈接制度及臨牀試驗數據保護十分利好深耕創新、擁有諸多核心自主知識產權的恆瑞醫藥,此外藥品專利期限補償制度延長了新藥上市以後的專利保護期,提高了創新藥的投資回報率,更是利好創新藥數量冠絕國內企業的公司。

2018年7月27日,國家藥監局(NMPA)發佈《關於調整藥物臨牀試驗審評審批程序的公告》標誌着我國藥審步入新的里程碑,即臨牀試驗“默許制”時代的到來。文件指出,新藥臨牀試驗申請時,自受理繳費之日起60日內,未收到藥審中心否定或質疑意見的,申請人可以按照提交的方案開展臨牀試驗。2018年11月5日,臨牀試驗“默許制”正式在CDE官網上線。本次改革後,新藥臨牀試驗的審評環節大幅縮短到60天以內,不僅大幅縮短了新藥研發時間,加快新藥上市速度,同時也間接延長了新藥上市以後的專利保護期,提高了創新藥的投資回報率。“默許制”到來後,公司的雄厚研發實力更得以充分施展,公司開始有更多的臨牀前創新藥得以快速進入到臨牀階段,而公司臨牀團隊的強大執行力又可以快速推進新藥臨牀,使得公司創新藥可以更加順暢地從pre-clinical走向clinical tries,進而走向NDA。

綜合來看,我國藥政改革的主要目標大致可分成三類:以釋放註冊積壓、提高藥品審評審批效率為目標;以鼓勵藥品創新、提升藥品質量為目標;以優化規定條例、推動藥品監管立法為目標。展望未來,我國保護專利等知識產權仍在路上,新藥審評審批對標美國FDA仍有繼續提速的空間,因此我們認為,恆瑞作為國內創新藥龍頭企業不僅顯著受益於本輪藥政改革,亦有望成為後續相關政策的受益者。

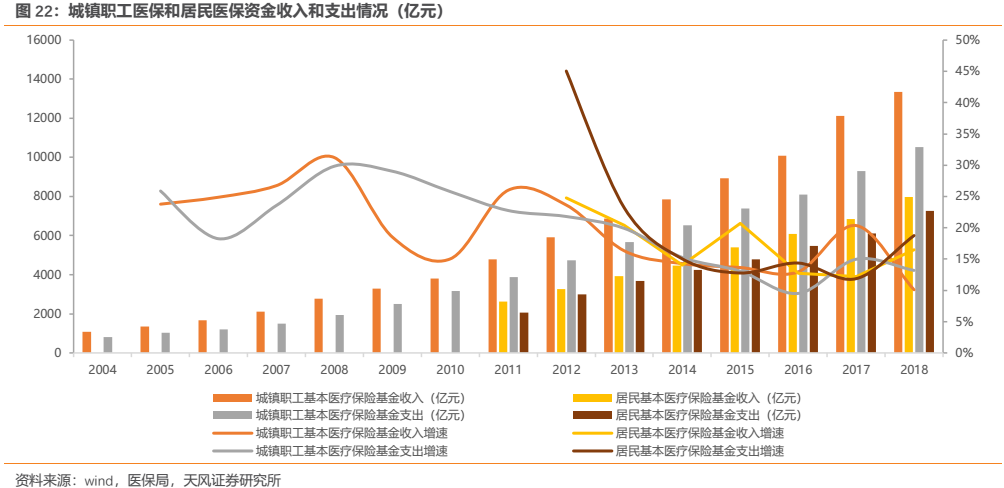

2.1.2. 需求端:醫保“騰籠換鳥”向創新藥傾斜,創新藥放量明顯提速

隨着我國人口老齡化加劇及經濟增速下行,醫保控費壓力將持續存在,而醫保資金作為最大的藥品支付方其支付也愈發基於藥物經濟學,目前仍能保持每年大約10%-20%的支出增速,同時內部結構上“騰籠換鳥”,支持的方向由之前的偏輔助類藥品向具備高臨牀價值的治療性藥品傾斜,尤其療效確切、能滿足臨牀急需、具備高臨牀價值的創新藥正越來越受到醫保資金的青睞,相關政策組合拳也正在不斷落地。

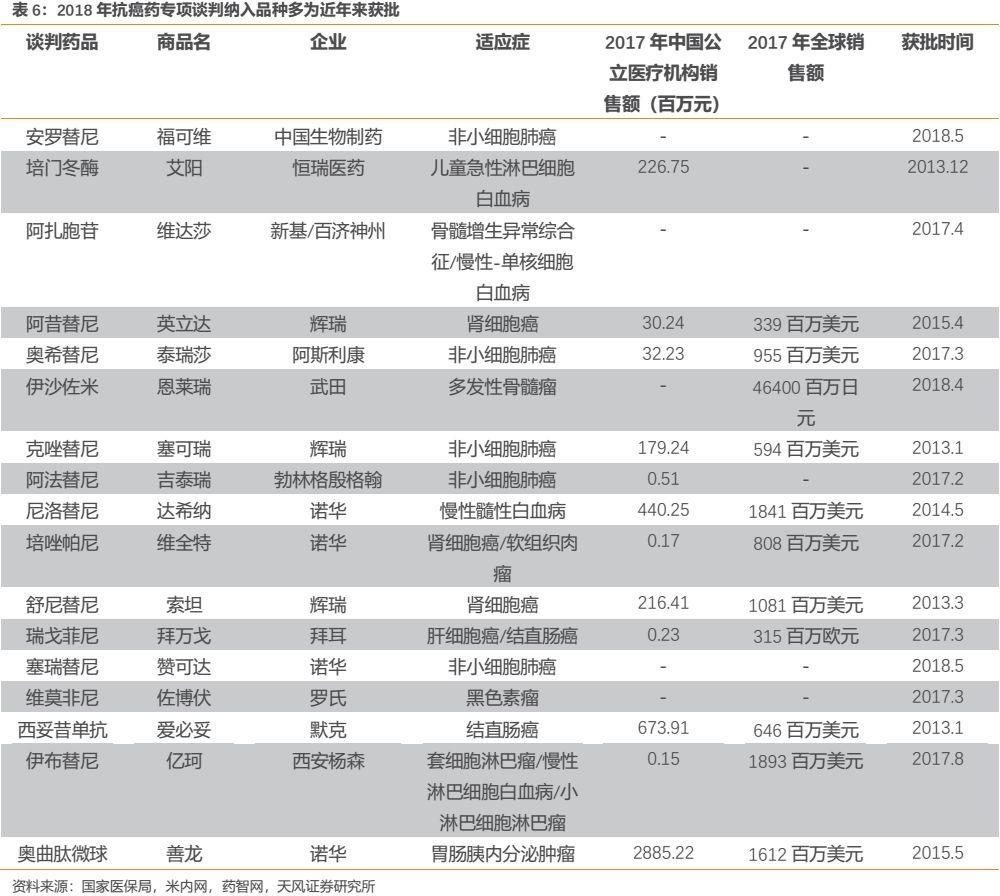

2017年,時隔9年後國家醫保目錄終於迎來調整,人社部國家醫保談判目錄36個品種出爐,其中絕大部分皆為療效確切、滿足臨牀急需、具備高臨牀價值的創新藥,而在治療領域上有半數皆為腫瘤藥。2018年,國家醫保局甚至對腫瘤藥開啟專項談判,將17種高臨牀價值的腫瘤藥納入國家醫保目錄,其中有10個品種是2017年以後上市的腫瘤創新藥。可以看到,國家對高臨牀價值的腫瘤創新藥的支持正由老品種逐漸走向新品種,未來的趨勢很可能是:高臨牀價值的腫瘤創新藥上市後1-2年內便有望被納入醫保支付,使得今後的創新藥可以實現更快放量。

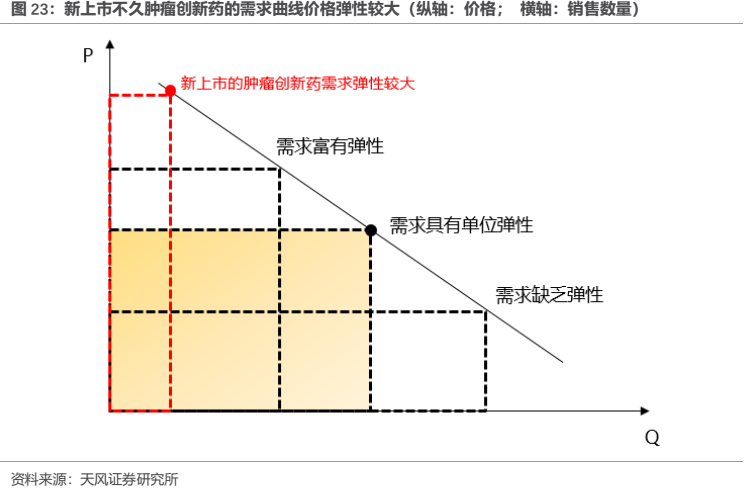

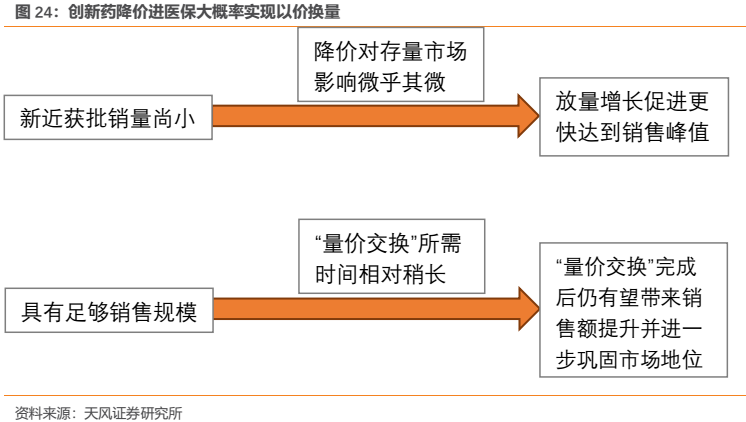

從實際情況來看,創新藥降價納入醫保後大概率可以實現“以價換量”。尤其對於上市不久的腫瘤創新藥而言,由於其價格較高,銷量尚小,且療效確切臨牀急需,位於需求曲線左上方,因此需求曲線的價格彈性更為明顯,些許的降價便有望帶來明顯的終端需求放量。

而且對於新近獲批的產品,由於其銷量尚小,因此降價對存量市場的影響微乎其微;相反,降價可使得產品銷售實現放量增長促進其更快達到銷售峯值。而對於已經具有足夠銷售規模的品種,我們認為其完成“量價交換”所需時間相對稍長,雖然短期可能會受到一定降價衝擊的影響,但待“量價交換”完成後仍有望帶來銷售額的提升,並促進產品銷量的大幅增長,進一步鞏固產品的市場地位,提高患者的用藥可及性並有望提升產品在患者中的品牌影響力。

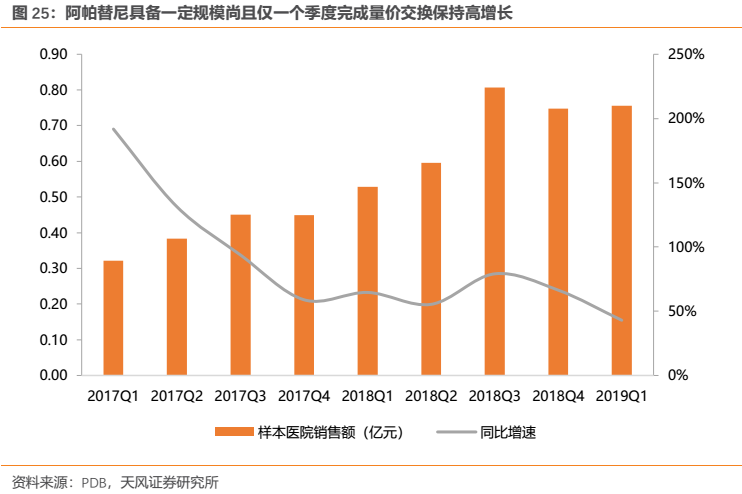

我們以恆瑞醫藥的當家品種阿帕替尼為例進行説明,其在2017Q3納入醫保後雖然短期銷售額增速稍微放緩,但經過“以價換量”後於2018Q1再度加速增長,同比增長64%,並在隨後延續高增長勢頭。作為一個已經上市4年具有一定銷售規模的老品種,其“量價交換”尚且僅用一個季度便得以完成,隨後再度實現高速增長,若是對於今後醫保很可能納入的新近獲批品種(如恆瑞19K、吡咯替尼、PD-1等),其很可能在極短時間完成“量價交換”並快速放量,使得創新藥貢獻業績的時間點比過去更加提前,從而提高創新藥的投資回報率。

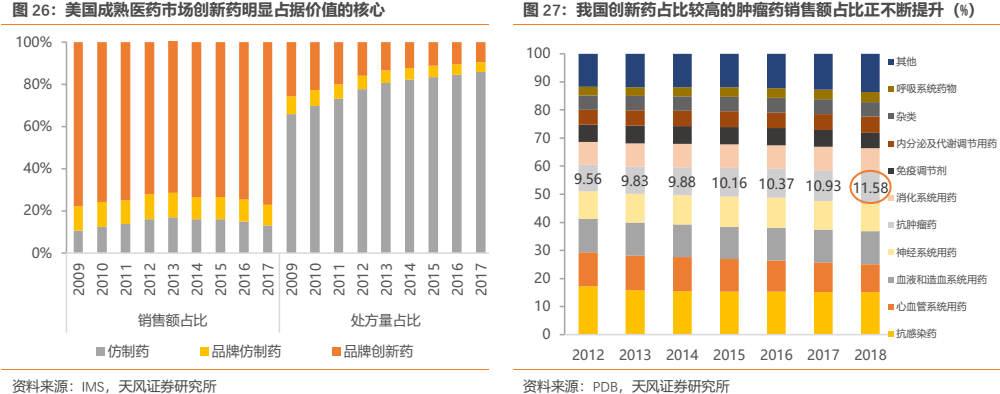

事實上,我國醫保支付結構不斷向創新藥傾斜也是順應了國際趨勢,從美國成熟市場來看,2011年以後創新藥的處方量雖然只佔全部醫藥市場的不到20%,但是銷售額卻佔到接近80%,“二八現象”非常明顯。因此,對標國際,我國用藥結構的調整仍在路上,醫保作為最大支付方未來將有望繼續嚴格監控並限制輔助用藥的使用,同時通過醫保目錄的動態調整將輔助用藥等調出目錄,並繼續納入高臨牀價值的創新藥。

此外,醫保局通過專項談判將腫瘤創新藥納入醫保的同時,同樣強調要“打通患者的最後一公里”,保證藥品能夠進入醫院,保障藥品的供應。為此,醫藥局明確表示:1.明確談判藥品費用不佔原來的醫保總預算;2.會同衞健委等部門明確不得以藥佔比來影響抗癌藥的使用。事實上,在2019年1月30日,國務院辦公廳印發了《關於加強三級公立醫院績效考核工作的意見》,三級公立醫院將使用合理用藥指標取代過去單一的藥佔比考核。

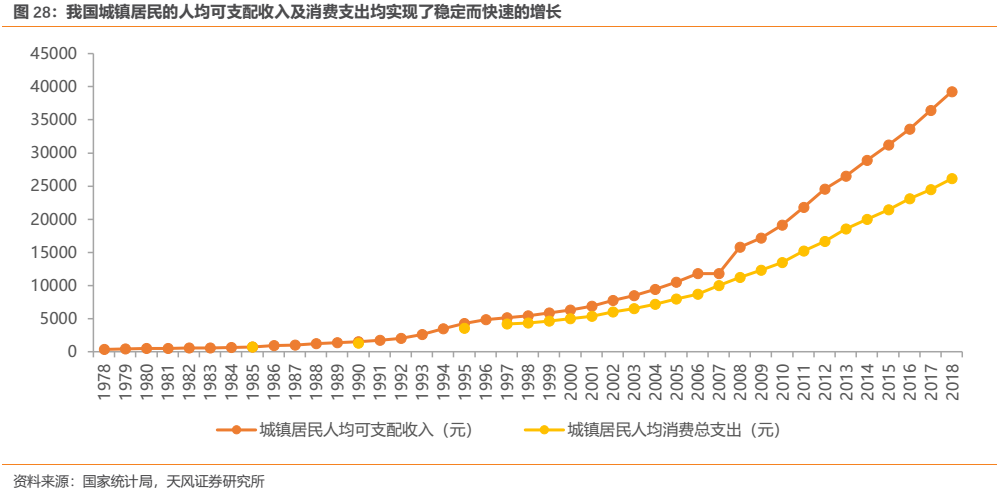

2.1.3. 需求端:醫保外支付崛起:收入水平提升&商保冉冉升起

腫瘤創新藥作為“剛需中的剛需”,始終處於患者的優先支付地位,隨着我國居民收入水平的不斷提升,對醫保外藥品的支付能力也不斷增強。對於療效確切、能滿足患者急需的腫瘤創新藥而言,其在納入醫保之前便有望迎來放量。例如恆瑞2018年8月獲批上市的吡咯替尼,其在尚未納入醫保的情況下便在上市開售3個多月時間裏實現約2億元的銷售額,相比於曾經的阿帕替尼(2014年11月獲批上市,2015全年銷售額約3億元),進醫保前的放量速度明顯加快。

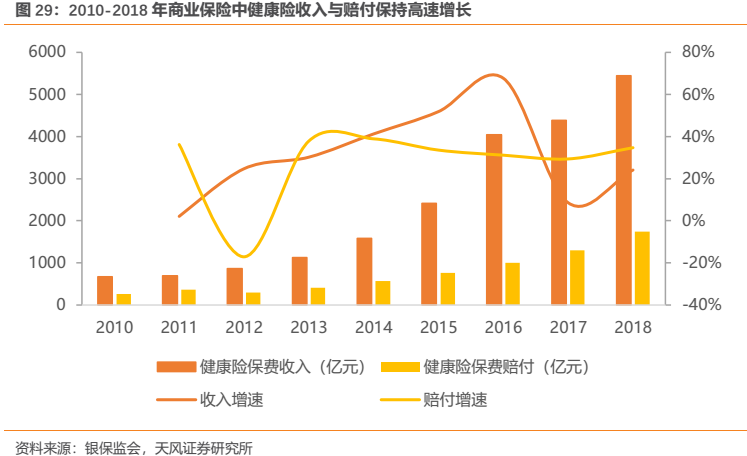

此外,作為未來我國保險體系中重要組成部分的商業健康險,近年來呈現高速發展的態勢,健康險收入快速增長。雖然目前我國商業健康險的絕對體量還尚無法同醫保相比,但是該部分資金在未來有望成為一股重要的支付力量,對未納入醫保同時患者又急需的創新藥進行及時支付。我們同時也認為,商業健康險的發展對於國內醫藥企業是重要的利好,在醫保控費的大環境下,商業健康險的發展有望從需求端為行業打開新的市場空間,有效擴大未來中國醫藥市場,包括恆瑞在內的眾多醫藥企業都將從中受益。

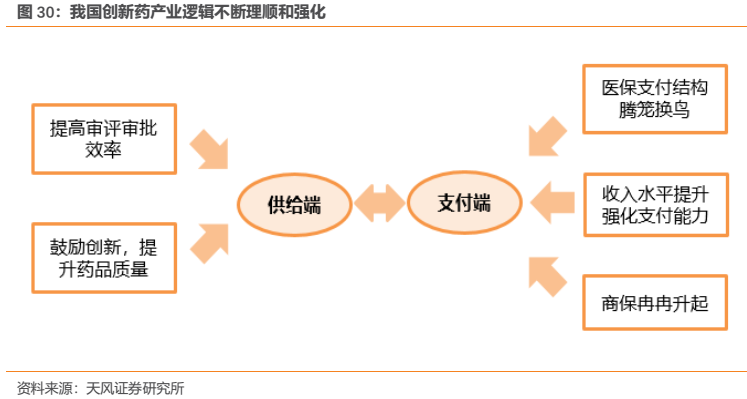

綜上來看,隨着我國創新藥在供給端和需求端的邏輯不斷得到理順和強化,我國創新藥行業已經迎來黃金髮展階段,創新藥在歷經從2015年開啟的供給端和從2017年開啟的支付端帶來的一系列改革後已經步入到行業新紀元。

這對於長期深耕創新的國內創新藥龍頭企業——恆瑞醫藥來説,將成為國內率先受益的企業,也是藥政改革的最大受益者之一,未來公司有望繼續享受國家從醫藥供給端到支付端的政策紅利。

2.2. 腫瘤藥市場空間巨大,臨牀上存在巨大未滿足需求

2.2.1. 發病率走高&生存期不斷延長,腫瘤藥市場持續擴容

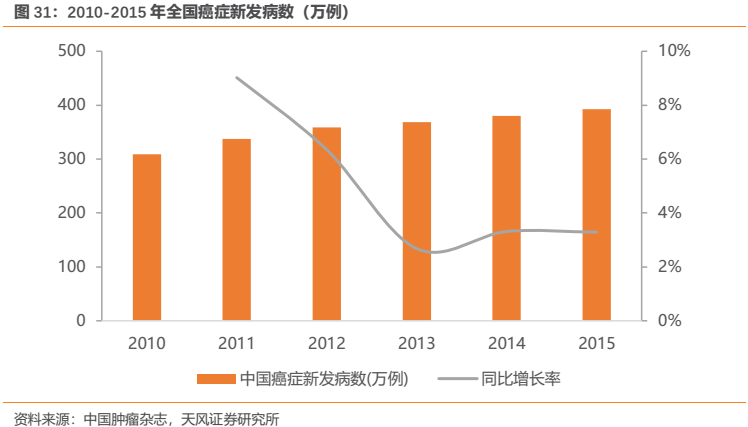

隨着人口增長和老齡化程度加劇,我國腫瘤患者發病率和死亡率持續走高。2019年1月,國家癌症中心發佈了最新一期的全國癌症統計數據,2015年惡性腫瘤發病約392.9萬人,死亡約233.8萬人,平均每天超過1萬人被確診為癌症,每分鐘有7.5個人被確診為癌症(由於全國腫瘤登記中心數據一般滯後3年,發佈數據為2015年登記資料)。惡性腫瘤(癌症)已經成為嚴重威脅中國人羣健康的主要公共衞生問題之一,癌症中心數據顯示,惡性腫瘤死亡佔居民全部死因的23.91%,且近十幾年來惡性腫瘤的發病死亡均呈持續上升態勢,近10多年來,惡性腫瘤發病率每年保持約3.9%的增幅,死亡率每年保持2.5%的增幅,估計目前每年新增腫瘤患病人數已突破400萬人,而根據《Cancer statistics in China,2015》,我國每年新增癌症患者已達429萬人。

此外,在過去的10餘年裏惡性腫瘤生存率呈現逐漸上升趨勢,目前我國惡性腫瘤的5年相對生存率約為40.5%,與10年前相比,我國惡性腫瘤生存率總體提高約10個百分點,但是與發達國家還有很大差距。我們認為,除了惡性腫瘤發病人數持續增長以外,生存率的提高也將成為助推腫瘤藥市場空間不斷擴容的重要因子,隨着醫療醫藥水平的提升,未來我國惡性腫瘤病人的生存期十分有望進一步提升,從而以用藥時間延長的方式來擴大腫瘤市場,較為典型的例子為恆瑞2018年獲批藥物吡咯替尼(詳見後文)。

2.2.2. 腫瘤藥市場持續增長,內部存在巨大結構性機會

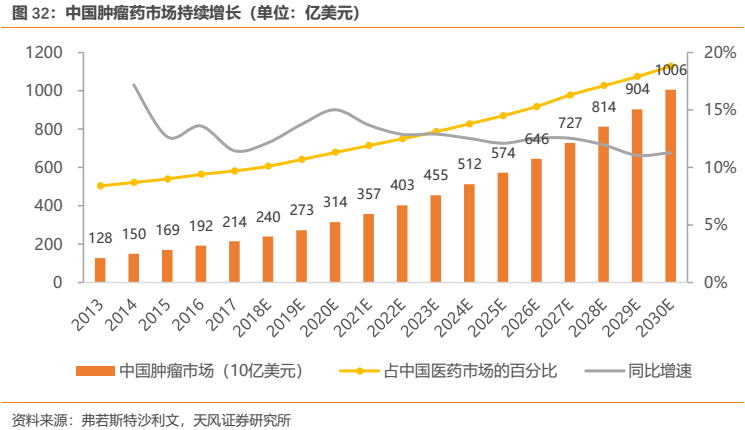

作為嚴重威脅人類生命健康的惡性疾病,人們往往“談癌色變”,我們認為,在較為剛需的醫藥行業,腫瘤藥可以説是“剛需中的剛需”,病人往往對療效確切、具備高臨牀價值的腫瘤藥有着極強的支付意願。事實上,中國腫瘤藥市場確實增長迅猛,弗若斯特沙利文指出我國腫瘤藥市場由2013年834億人民幣增至2017年1394億人民幣,複合年增長率為13.7%;2017年至2022年以13.5%的複合年增長率增長至2621億元。同時,全球腫瘤患者人數持續增加,全球抗腫瘤藥物市場也隨之激增。自2013之後的五年間,全球抗癌藥物市場從729億美元增長到1280億美元,並且有望在2022年突破2000億美元。公司主營業務深耕腫瘤領域,有望充分享受腫瘤市場持續高速增長的紅利。

腫瘤藥市場不僅整體處於持續高增長態勢,其內部也存在結構性機會。當前腫瘤治療已由最初的手術、放化療發展到如今的靶向治療和免疫治療。參照2018年全球十大腫瘤藥,幾乎都是靶向藥物或免疫治療藥物。

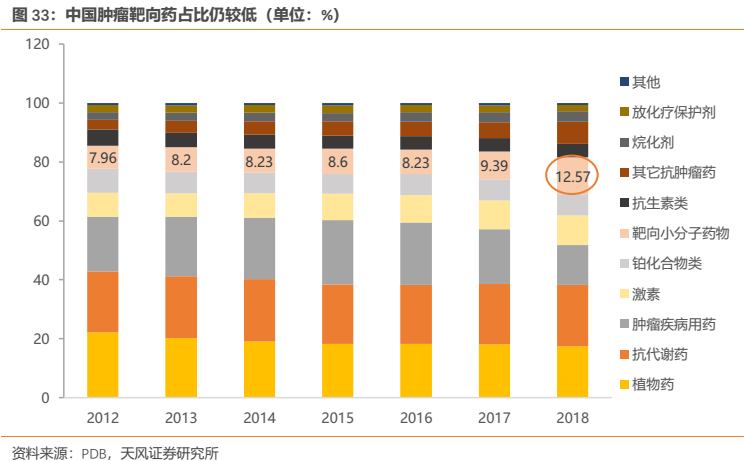

但是在中國這樣的發展中國家,腫瘤靶向藥和免疫治療藥物在患者中的滲透率仍然較低。PDB樣本醫院數據顯示,小分子靶向藥佔全部腫瘤藥的比例近年來提升趨勢明顯,但至2018年這一比例也僅為12.57%,而生物靶向藥幾無佔比。預計未來腫瘤藥靶向藥的佔比仍將持續提升,且提升空間巨大。

這也説明了中國腫瘤藥市場正處於從傳統化療藥等向靶向藥物和免疫治療藥物轉型的過渡階段,同時也預示着我國腫瘤靶向藥和免疫治療藥物巨大的增長潛力。由於恆瑞作為深度佈局腫瘤創新藥的代表,新近上市和在研藥物多為腫瘤靶向藥和免疫治療藥物,未來有望成為引領國內腫瘤藥市場高增長的代表。

綜上來看,隨着創新藥從供給端到支付端的全流程打通,我國已經迎來了創新藥的黃金髮展期,而恆瑞醫藥作為國內創新藥龍頭企業,將從中顯著受益。同時,公司深度佈局腫瘤創新藥,處於創新藥與腫瘤優質賽道的交疊區,形成了產業與政策共振的局面,對公司產生雙重利好。從定性角度來看,恆瑞醫藥是符合產業與政策趨勢的優質公司,我們看好公司長期發展。

3. 腫瘤管線重磅創新藥集中獲批,創新藥迎來高增長期

2018年公司腫瘤管線重磅創新藥19K、吡咯替尼迎來集中獲批上市,2019年超重磅產品PD-1獲批上市,老品種創新藥艾瑞昔布、阿帕替尼2017年納入醫保後依舊保持高速增長,我們認為公司創新藥業績將迎來一段高速增長期,有望帶動公司整體業績提速。

3.1. 超重磅產品PD-1獲批上市有望挑戰百億銷售

3.1.1. 恆瑞PD-1雖姍姍來遲,臨牀數據已彰顯聯合用藥的優效性

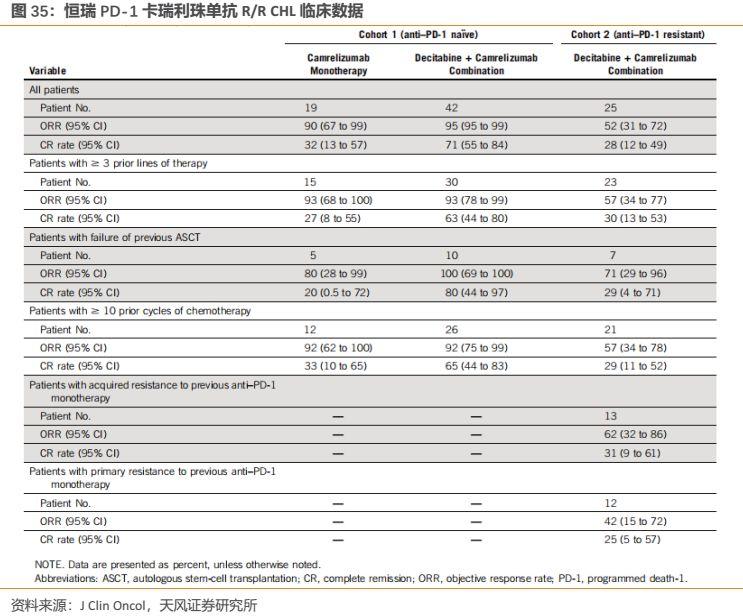

在幾經發補後,恆瑞PD-1卡瑞利珠單抗終於在2019年5月末迎來獲批,適應症為“至少經過二線系統化療的復發或難治性經典型霍奇金淋巴瘤”。事實上,2019年5月1日,《J Clin Oncol》(影響因子26.303)便在線發表了由解放軍總醫院韓為東教授發起的一項單中心、開放性、雙臂、II期臨牀研究。該臨牀研究結果展現了恆瑞PD-1卡瑞利珠單抗聯合地西他濱治療復發難治性經典霍奇金淋巴瘤(R/R CHL)患者優異的臨牀數據。

臨牀結果顯示:總共有86例患者被招募並評估響應情況,中位隨訪時間14.9個月。在未經PD-1治療的患者中,卡瑞利珠單抗單藥組的完全緩解率為32%(19例病人中的6例),而地西他濱與卡瑞利珠單抗聯合用藥組完全緩解率為71%(42例患者中30例)。在分析的時候,卡瑞利珠單抗單藥組至6個月時的持續響應率為76%,而地西他濱+卡瑞利珠單抗6個月時的持續響應率為100%。對於先前接受過PD-1治療的患者,地西他濱+卡瑞利珠單抗聯用組為28%的完全緩解率, 24%的部分緩解率。10名患者保持了超過6個月的響應率,81%的響應患者響應時間超過了1年。兩個治療組最常見的不良事件為自限性輕微的櫻桃狀毛細血管增生和白細胞減少。該聯合用藥方案超高的完全緩解率(CR)以及較好的安全性,尤其對於曾使用過PD-1的患者依然實現了較高CR。

我們認為該相關臨牀數據佐證了其現有適應症的優異療效,尤其通過將卡瑞利珠單抗聯合地西他濱可能逆轉對PD-1抑制劑抵抗的復發/難治性cHL患者,相比已獲批同類產品同適應症更是做出了差異化優勢。

3.1.2. PD-1/L1作為I-O廣譜抗腫瘤明星,國外產品一經上市便超高速增長

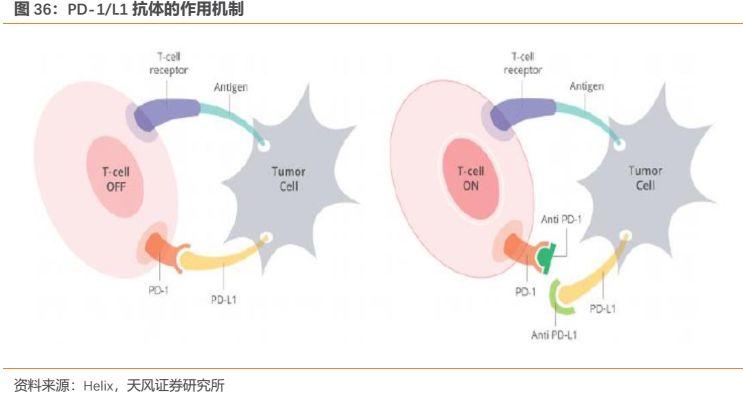

腫瘤免疫治療可以説是當今最為火熱的治療領域之一,其通過調動機體免疫系統,增強抗腫瘤免疫力,從而抑制和殺傷腫瘤細胞。腫瘤免疫治療也是當前腫瘤治療領域中最具前景的研究方向之一,其中尤以免疫檢查點抑制劑,如PD-1抑制劑為代表。PD-1(programmed death-1)即程序性死亡-1受體,是一種重要的免疫抑制分子,主要在激活的T細胞和B細胞中表達,是激活型T細胞的一種表面受體,PD-1有兩個配體,分別是PD-L1和 PD-L2。機體內的腫瘤微環境會誘導浸潤的T細胞高表達PD-1分子,腫瘤細胞會高表達PD-1的配體PD-L1和PD-L2,導致腫瘤微環境中PD-1通路持續激活,PD-L1與PD-1聯接後,T細胞功能被抑制,不能向免疫系統發出攻擊腫瘤的信號。PD-1/PD-L1抑制劑可以阻斷PD-1與PD-L1的結合,阻斷負向調控信號,使T細胞恢復活性,從而增強免疫應答。PD-1和PD-L1抑制劑在多種腫瘤中療效顯著,未來十分有望作為一種基礎藥物成為腫瘤治療的基石性療法。

PD-1/L1免疫檢查點抑制劑作為全新的免疫治療明星藥物,具有明顯的治療優勢,表現在:

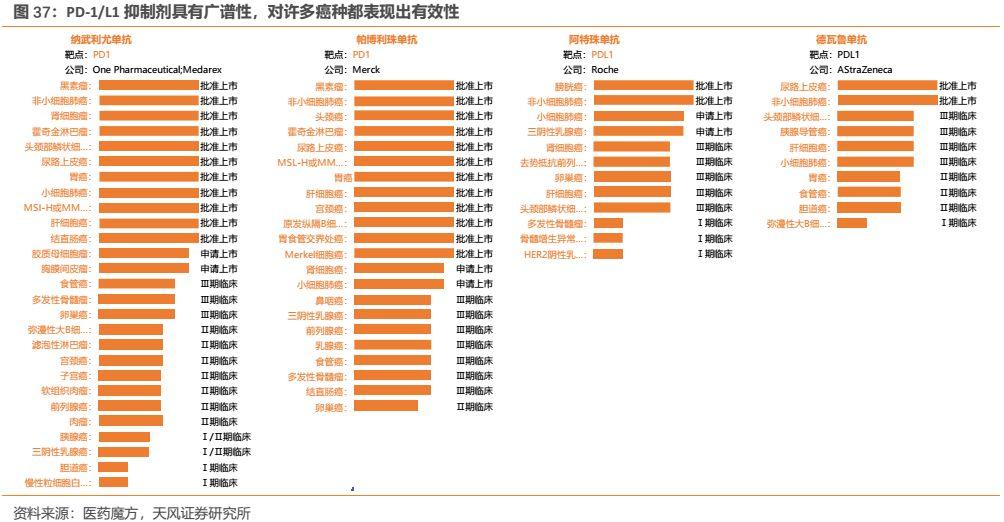

1.廣譜性。PD-1/L1抑制劑對諸多癌種都表現出了有效性,例如百時美施貴寶的PD-1納武利尤單抗在美國FDA已獲批包括非小細胞肺癌、霍奇金淋巴瘤、腎細胞癌、肝癌、結直腸癌等11個適應症,後續還包括食管癌、卵巢癌等眾多適應症處於臨牀試驗中;而默沙東的PD-1帕博利珠單抗也已獲批包括黑色素瘤、非小細胞肺癌、胃癌、尿路上皮癌、宮頸癌等12個適應症。廣譜性,使得PD-1的適用人羣廣泛,市場空間非常廣闊。

2.持久響應。PD-1/L1作為免疫療法,患者一旦對其產生響應,將產生持久獲益。持久響應,使得對PD-1產生響應的病人能夠持久用藥,以用藥時間延長的方式來擴大其市場空間。

3.低副作用。相比傳統放化療,PD-1/L1的靶向性和調動機體免疫的機理,使得其毒副作用相比過去“殺敵一千自損八百”的放化療明顯降低。

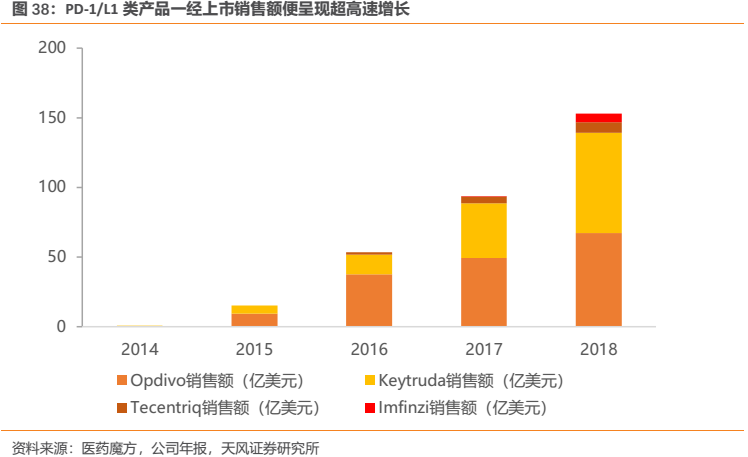

PD-1/L1這樣的超重磅明星產品一經上市,銷售額便呈現超高速增長。以海外市場為例,百時美施貴寶(BMS)、默沙東(MSD)兩大PD-1巨頭的產品一經上市便呈超高速增長,2018年該類產品全球銷售額已超過153億美元,距離全球首個PD-1獲批上市僅4年,目前仍保持高速增長態勢。

參考海外經驗,我們還能得出許多重要結論:

1.率先獲批上市的兩個PD-1(Opdivo、Keytruda)具有很強的先發優勢,能夠率先取得市場銷售額領先地位,而上市時間落後較多的企業只能佔據很小的市場份額;

2.獲批適應症越多,越是能夠獲批大適應症的企業越能夠實現更大的市場規模,BMS、MSD獲批的適應症分別多達11和12個,使得其適用人羣廣泛從而帶來更大的市場空間;

3.在獲批上市的時間差距不大情況下,能夠在核心大適應症取得優勢的企業往往能夠在市場競爭中勝出,佐證便是,默沙東PD-1(Keytruda)於2017年在非小細胞肺癌(最大的適應症)上獲批一線治療後,銷售額逐漸與BMS縮小差距並於2018年實現了對BMS的反超。

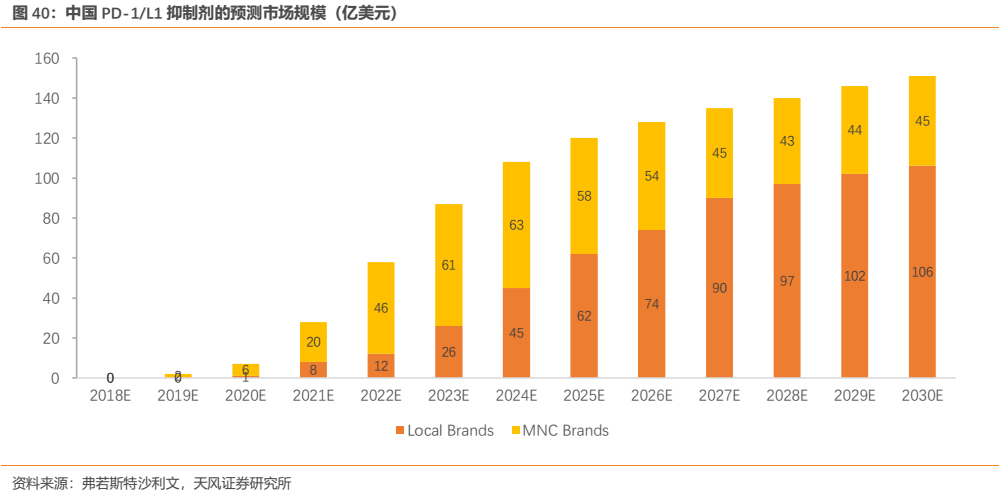

3.1.3. PD-1/L1市場容量巨大,保守估計國內市場空間至少500億元

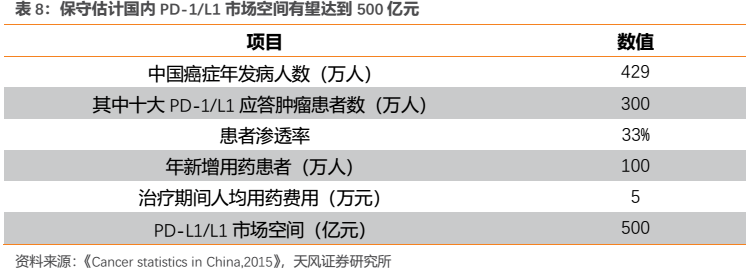

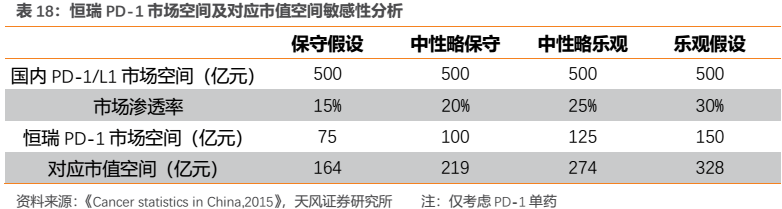

PD-1/L1作為劃時代的I-O廣譜抗腫瘤明星藥物,市場空間非常廣闊,我們保守估計國內市場空間至少500億元。

關鍵假設:

1.根據《Cancer statistics in China,2015》,我國每年新增癌症患者已達429萬人,其中十大PD-1/L1應答腫瘤患者數約300萬人;

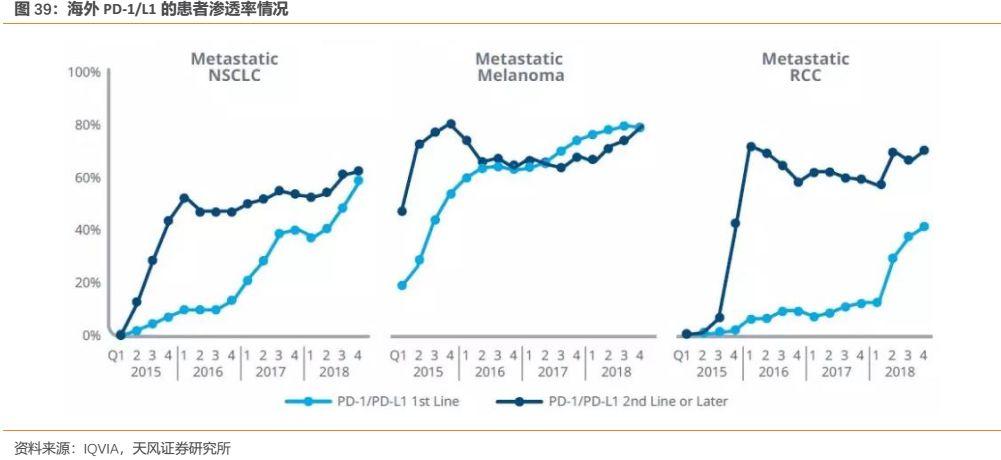

2.PD-1/L1未來十分有望作為一種基礎藥物成為腫瘤治療的基石性療法,保守估計在應答腫瘤患者中的滲透率為33%(對標海外PD-1/L1在多個主要癌種中的一、二線治療滲透率都已超過50%);

3. 保守估計假設治療期間患者人均用藥費用僅5萬元;

考慮到我國癌症患者數量眾多且隨人口老齡化未來仍將不斷增長,患者負擔能力和醫保支付能力也日益提升,弗若斯特沙利文預測到2030年我國PD-1/L1市場空間有望達到151億美元,約合1050億元人民幣(匯率按6.95計)。

綜合比照我們和第三方的預測,我們判斷即便保守估計中國的PD-1/L1領域市場空間也十分巨大,是不可多得的大市場+高景氣度的細分領域,該領域大概率將促成一些國內企業巨大的成長。

3.1.4. 國內PD-1/L1領域形成“4+4”格局,2019年成為國產PD-1元年

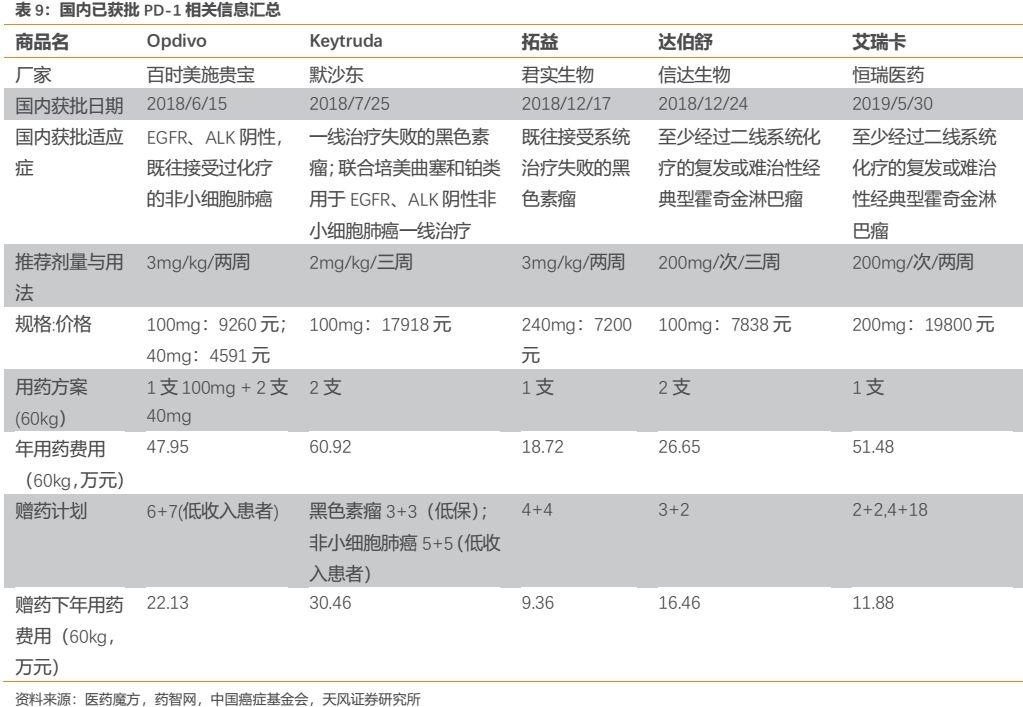

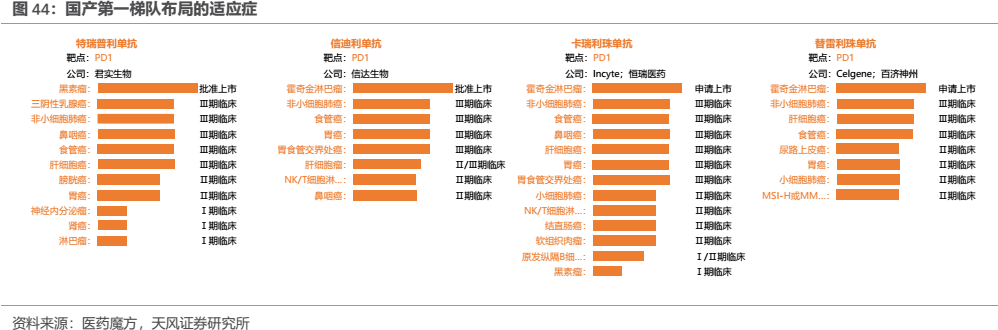

縱觀國內市場,佈局PD-1/L1的企業數量眾多(詳見附錄),參考海外經驗,我們預計進度領先的第一梯隊企業將拿下絕大部分市場份額,後續進度較慢的企業差異化成本較高,預計分到的市場份額較為有限。儘管國內佈局PD-1/L1的企業數量眾多,但實質上該領域基本形成“4+4”競爭格局——4家外企(百時美施貴寶、默沙東、阿斯利康、羅氏)和4家國產第一梯隊(君實生物、信達生物、恆瑞醫藥、百濟神州)。

外企方面,百時美施貴寶的O藥已於2018年6月在國內獲批上市,適應症為EGFR、ALK陰性的非小細胞肺癌二線治療;默沙東的K藥於2018年7月在國內獲批上市,適應症為黑色素瘤二線治療,並於2019年3月獲批EGFR、ALK陰性的非小細胞肺癌一線治療;阿斯利康和羅氏的產品已遞交國內上市申請。國產方面,君實生物和信達生物的PD-1已於2018年12月在國內獲批上市,適應症分別為黑色素瘤二線治療和霍奇金淋巴瘤二線以上治療。而此次恆瑞獲批適應症,包括百濟神州首個申請上市的適應症均與信達相同。

隨着國產PD-1單抗於2019年紛紛開始上市銷售,因此我們把2019年作為國產PD-1的元年。君實和信達的產品自2018年12月獲批上市後於2019Q1快速放量,僅2019Q1便分別實現了約7900萬元和約6700萬元的銷售額,2019H1兩者分別實現收入3.08億元和3.316億元,信達PD-1上市略晚但已完成反超。恆瑞的PD-1於2019年7月22日開始發貨,考慮公司具有比小型生物製藥企業更強的銷售能力,我們預計2019年卡瑞利珠單抗有望實現約6億元的銷售額。

3.1.5. 不同時間維度篩選競爭關鍵點,恆瑞皆具優勢望成國產贏家

隨着恆瑞PD-1獲批入局,國內PD-1/L1大有步入羣雄逐鹿的戰國時代之勢,未來國內PD-1/L1市場將如何演繹?投資者面對如此多的PD-1/L1該以怎樣的邏輯進行判斷篩選?我們在此通過不同時間維度,拆解出關鍵競爭要素進行分析判斷,以期能為投資者提供些許幫助或啟發。

對於競爭格局之國產VS進口:我們判斷,外企的PD-1由於具有先發優勢,在短期可能會佔據國內絕大部分市場,但是隨着後續國內企業的產品陸續上市及不斷擴展適應症,並且相對外企可能具有明顯價格優勢,長期來看國內企業最終有望佔據大部分國內市場,其中國產第一梯隊的4家企業(恆瑞、百濟、信達、君實)有望佔據國內企業中絕大部分市場份額。

對於競爭格局之國產VS國產:我們預計第一梯隊恆瑞、百濟、信達、君實有望拿下國產絕大部分市場份額,其中恆瑞有望憑藉其在銷售、核心適應症、聯合用藥、臨牀資源等方面的優勢拿下該領域國產最大市場份額。我們分別從中短期、中長期篩選出關鍵競爭要素進行逐一分析。

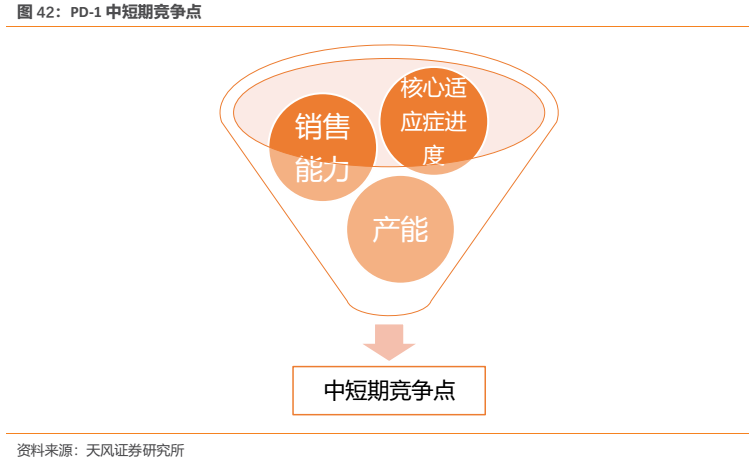

3.1.6. 中短期競爭要素——銷售能力、核心適應症進度、產能有望助恆瑞完成反超

中短期來看,我們認為,銷售能力、核心適應症進度、產能瓶頸是競爭的關鍵點所在。

(1)銷售能力:具備強大學術推廣和銷售能力的企業勝出

由於剛上市的新藥需要進行市場導入,因此具備強大學術推廣能力和銷售能力的企業往往能夠佔據優勢,創新藥的放量速度也相對更快。在這一競爭要素上,恆瑞具有明顯優勢,其銷售隊伍至2018年末已超過12000人,公司在腫瘤領域深耕多年,具有極為豐富的腫瘤市場推廣經驗,在國內的腫瘤科醫生和患者中具有強大的品牌影響力和良好口碑。相比之下,國產第一梯隊的另外3家均為小型生物醫藥企業,銷售團隊無論從人員數量上還是銷售經驗上仍需要時間的積累。因此在該競爭要素上恆瑞佔據了明顯優勢。

(2)核心適應症進度:核心大適應症進度領先的企業勝出

我們認為,在第一梯隊的國產4家企業獲批上市時間前後差距並不大的情況下,在核心適應症上進度較快的企業能夠快速搶佔大額市場。根據《Cancer statistics in China,2015》,我國每年新發腫瘤病人最多的癌種分別為肺癌(其中約85%為非小細胞肺癌NSCLC)、胃癌、食管癌、肝癌,年發病人數分別為73萬人、68萬人、48萬人、47萬人。因此,在上述四大癌種上進度領先的企業將樹立較為明顯的優勢。

目前幾家企業普遍在非小細胞肺癌(NSCLC)、肝癌、食管癌、胃癌等適應症有所佈局,具體來看:

(1)非小細胞肺癌

在最大的主戰場非小細胞肺癌(NSCLC)適應症上,從患者入組時間上來看,4家裏面信達和恆瑞進度處於領先地位,其中信達首例入組時間最早,而恆瑞由於具有豐富的臨牀資源,在一線NSCLC上實際入組人數達到419人,其中412例受試者接受了研究治療,具有樣本量優勢。

8月22日,WCLC2019大會摘要公佈了恆瑞PD-1卡瑞利珠單抗聯合化療(卡鉑+培美曲塞)一線治療晚期/轉移性EGFR-/ALK-非鱗非小細胞肺癌III期研究的中期分析積極數據。

臨牀試驗設計:2017/5/12-2018/6/6入組的非鱗NSCLC患者按1:1隨機分組,分別給予4-6個週期化療(卡鉑、培美曲塞)±卡瑞利珠單抗,之後使用培美曲塞±卡瑞利珠單抗維持治療,直到疾病進展或不可耐受。對化療組中證實病情進展的患者,允許交叉使用卡瑞利珠單抗。主要終點為獨立數據監測委員會評估的PFS,次要終點包括ORR、DCR、DOR和OS。

臨牀結果:中位隨訪時間為11.9個月,卡瑞利珠單抗+化療組(n=205)中位PFS較單獨使用化療組(n=207)顯著延長(11.3 vs 8.3個月),達到主要終點。次要終點方面,卡瑞利珠單抗+化療組的ORR、DCR、 DoR和OS均優於化療組。安全性方面,卡瑞利珠單抗+化療組和化療組發生3/4級不良反應的比例分別為66.8%和51.2%;治療相關的死亡人數分別為5和4例。

2019年9月公司已發佈公告,該研究全體受試者人羣的主要終點-IRC評估的無進展生存期(PFS)達到方案預設的期中分析優效判定標準,且安全性可接受。研究結果表明,對於一線晚期或轉移性非鱗非小細胞肺癌(NSCLC)患者,接受卡瑞利珠單抗聯合培美曲塞加卡鉑治療對比培美曲塞加卡鉑一線治療,可顯著延長患者的無進展生存期。2019年9月,卡瑞利珠單抗一線聯合化療治療NSCLC的上市申請已被國家藥監局受理,並擬納入優先審評,預計有望於2020年中獲批。

對臨牀試驗進一步研究後我們發現,恆瑞採用PD-1聯合化療一線去治療NSCLC,相對於O藥國內獲批適應症擁有覆蓋患者更廣的優勢,同時公司圍繞NSCLC開展的臨牀研究也為國內最多(詳見表17),未來在該領域具備與O藥甚至K藥競爭的能力。

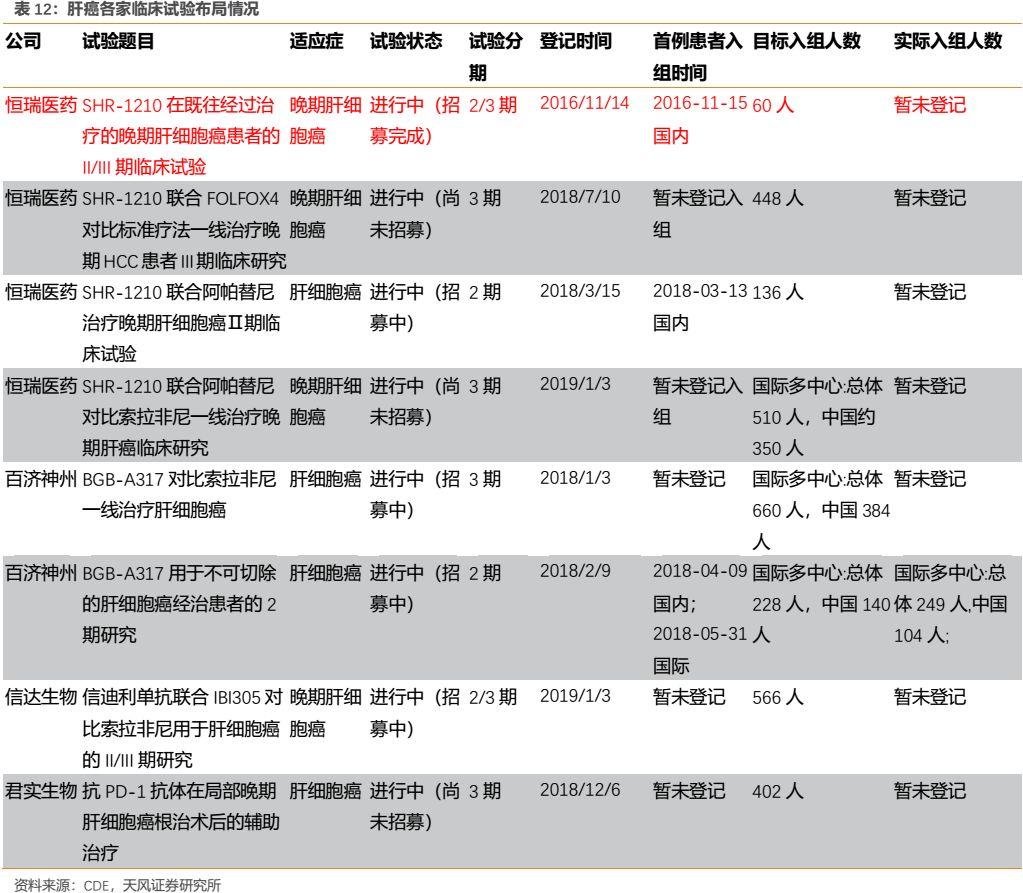

(2)肝癌

在肝癌適應症上,從患者入組時間上來看,恆瑞具有明顯的進度優勢,同時公司圍繞肝癌開展的臨牀試驗也最多。公司已於2019年5月向國家藥監局提交肝細胞癌二線治療的II期臨牀試驗報告,申請有條件上市,並於2019年6月被CDE納入優先審評。

卡瑞利珠單抗單藥二線治療晚期肝細胞癌的研究結果顯示,對既往系統性治療失敗後的不耐受的國人晚期HCC患者,採用卡瑞利珠單抗進行二線及二線以上治療的有效性較高、安全性較好。研究即使在患者基線狀態更差的情況下,卡瑞利珠單抗表現出了與其他PD-1單抗可比的療效,主要終點:ORR為14.7%,6個月OS率為74.4%。次要終點:中位PFS:2.1個月,中位OS 為13.8個月。

考慮到肝癌一直以來是較難治療的一種癌症,上市的靶向藥物較少且治療效果有限,而我國又是肝癌大國(年發病47萬人),臨牀上存在巨大未滿足需求。在目前國內尚無PD-1肝癌適應症獲批的情況下,公司產品預計將成為國人肝癌免疫治療領域的first in class,其審評審批時間預計將短於首個上市適應症,我們估計其有望在2019年底左右獲批。該核心大適應症的獲批有望大大促進公司PD-1的銷售。

(3)食管癌

在發病人數較多的食管癌適應症上,恆瑞進度同樣處於國內領先地位,其單藥二線治療晚期食管鱗癌的隨機、開放、化療藥對照、多中心III期臨牀研究已達到主要研究終點,對於既往一線化療失敗的局部晚期或轉移性食管鱗癌患者,接受卡瑞利珠單抗單藥治療對比化療,可延長患者總生存期。

2019年9月CSCO會議公佈的卡瑞利珠單抗單藥用於晚期食管鱗癌的二線及以上治療的I期研究結果顯示,安全性良好,且顯著提高疾病控制率,ORR為33.3%,DCR為56.7%,mPFS為3.6個月。卡瑞利珠單抗單藥二線治療對比化療用於晚期食管鱗癌的隨機、開放、多中心III期臨牀研究結果表明,與化療相比,卡瑞利珠單抗單藥用於晚期食管癌的二線治療OS顯著延長,達到了主要終點。

此外2019CSCO公佈的卡瑞利珠單抗聯合阿帕替尼和化療用於晚期食管鱗癌一線治療的II期臨牀研究結果顯示,中位隨訪時間9.73個月,主要終點中位PFS為6.85個月,次要終點中位OS、中位DoR尚未達到,在安全性方面無治療相關死亡發生。

2019年9月,公司向國家藥監局遞交該適應症的上市申請已經被受理,並擬納入優先審評,在目前國內尚無PD-1食管癌適應症獲批的情況下,其有望成為國人食管癌免疫治療領域的first in class,預計有望於2020年中獲批。

(4)胃癌

在發病人數較多的胃癌適應症上,幾家國產企業的三期臨牀進度差別不大,其中恆瑞和百濟開展的臨牀試驗較多。參考國外情況來看,目前PD-1在治療胃癌方面效果相對不佳,投資者需適當注意尤其是一線治療的風險。

綜合來看,我們認為,恆瑞PD-1有望在多個臨牀試驗中通過聯合用藥、合理臨牀設計等,做出差異化結果。我們看好恆瑞PD-1的巨大前景,其肝癌、食管癌、肺癌三大核心適應症進度國內領先,其中肝癌與食管癌進度甚至領先外企,未來不僅有望成為國產贏家,甚至有望與O、K藥分庭抗禮。

(3)產能:產能能夠滿足巨大市場需求的企業勝出

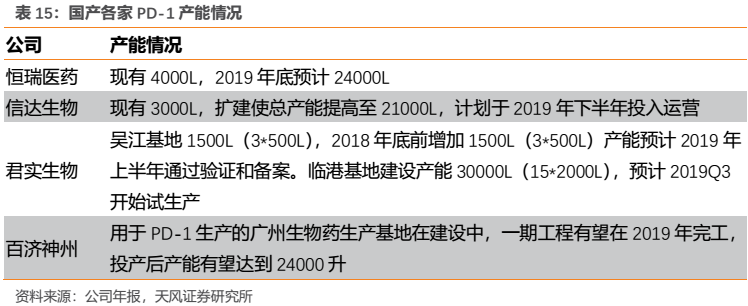

由於PD-1為廣譜抗腫瘤藥物,適應症癌種眾多;而我國又是腫瘤高發國家,每年新發腫瘤病例400多萬,其中多數癌種為PD-1敏感型。因此,短期來看一旦相關的核心大適應症獲批上市,單個企業的產能恐怕較難滿足市場巨大的臨牀需求,根據各家現有產能屆時可能會出現滿負荷生產的情況,我們認為產能會成為短期單個企業銷售額的瓶頸。

通過將各家產能情況進行對比,我們發現國產第一梯隊初期產能情況差別不是很大,君實略有優勢。至2020年預計各家的PD-1產能可能將不再成為限制瓶頸。

3.1.7. PD-1用藥逐步規範化更多依據臨牀數據,恆瑞銷售額有望完成反超

(1)隨着國家出台相關政策規範腫瘤藥off label問題,超適應症用藥有望得到遏制

市場曾擔心率先獲批上市的O藥、K藥,尤其君實和信達的PD-1,可能通過臨牀超適應症(off label)用藥樹立較為明顯的先發優勢。實際上,2018年9月衞健委發佈的《新型抗腫瘤藥物臨牀應用指導原則》已經首次明確了臨牀超適應證應用新型抗腫瘤藥物的界限,並界定了使用這些藥物的醫生必須具備的資質。

我們認為,隨着國家已出台相關政策規範抗腫瘤藥物超適應證使用的問題,超適應症(off label)用藥的現象有望得到遏制,同時隨着醫生也愈發重視依照循證醫學證據來為患者制訂治療方案,PD-1藥物的使用將愈發依據臨牀數據,因此廣鋪臨牀、擁有PD-1豐富臨牀數據的企業在市場推廣中更具優勢。目前,恆瑞的PD-1在國內開展的臨牀試驗最多,我們看好其未來擁有國產最為豐富的臨牀數據,這些臨牀數據未來也將助力卡瑞利珠單抗的臨牀推廣。

(2)君實、信達產品率先獲批上市快速放量,恆瑞有望後來居上完成反超

國產方面,君實生物和信達生物的PD-1在2018年12月獲批後放量迅速,君實和信達的產品自2018年12月獲批上市後於2019Q1快速放量,僅2019Q1便分別實現了約7900萬元和約6700萬元的銷售額,2019H1兩者分別實現收入3.08億元和3.316億元,信達PD-1上市略晚但已完成反超。

實際上,國產第一梯隊之間產品的上市時間優勢並不十分顯著,我們認為相對於該領域巨大的市場,目前國產PD-1的銷售額仍然尚小,第一梯隊後獲批上市的企業若在銷售、核心適應症等方面更具優勢則有望完成反超。事實上就我們的前述分析,恆瑞PD-1由於在中短期具有銷售和核心適應症進度領先的優勢,我們在看好國產君實和信達產品的同時,認為恆瑞的PD-1有望後來居上完成銷售額的反超。

3.1.8. 中長期競爭要素——適應症、醫保資源有望鑄就恆瑞贏家地位

中長期來看,我們認為覆蓋的適應症和核心大適應症能否進入醫保,是影響產品未來市場空間的核心。覆蓋最廣的適應症,並且核心大適應症都能進入醫保的產品,將成為市場贏家。

(1)適應症:獲批適應症越多,並在核心大適應症樹立優勢的產品勝出

首先,覆蓋的適應症廣度是核心競爭要素。參考海外經驗,獲批適應症越多,越是能夠獲批核心大適應症的企業越能夠拿下更大的市場,BMS、MSD的PD-1獲批的適應症分別多達11和12個,也正是這兩家企業的產品拿下了絕大多數市場並能維持高速增長。

至於如何能夠獲批更多的適應症,我們認為有三方面重要影響因素:

(1)通過聯合用藥帶來的療效提升是關鍵。在目前PD-1單藥對實體瘤響應率(包括血液瘤的CR)仍較為有限的情況下,聯合用藥成為提升療效的重要手段,也是一種趨勢。從這一點來看,恆瑞擁有國內企業最為豐富的腫瘤管線,擁有包括阿帕替尼等靶向藥和多種化療藥在內的眾多可聯用選擇,未來有望獲批國內企業中最多的適應症。

(2)臨牀資源對適應症獲批起重要影響。臨牀資源包括專家資源和患者資源,豐富的專家資源保證了臨牀試驗設計的合理性,參考曾經BMS和MSD在NSCLC上的臨牀設計經驗,試驗設計的好壞直接影響臨牀試驗的成敗。我們認為,即便是好的藥品也需要合理的臨牀試驗來體現其療效,是否是好品種終究要用臨牀數據來説話。而患者資源則會影響臨牀試驗入組的快慢,尤其在當前國內PD-1/L1領域臨牀試驗眾多患者入組效率開始下降的情況下顯得更為重要。縱觀國內企業,恆瑞由於深耕腫瘤領域多年,積累了豐富的臨牀專家資源和患者資源,因此在該競爭點上具有顯著優勢。

(3)賬上資金決定了公司後續持續開展臨牀試驗的能力。由於新藥研發越到臨牀後期階段,所需要的資金量越大,賬上擁有豐富現金儲備的公司才能不斷開展新的臨牀試驗並持續推進現有臨牀。在這一點上,國產第一梯隊企業中賬上貨幣資金較為充盈,其中恆瑞具有資金上的明顯優勢。

從實際來看,恆瑞的PD-1卡瑞利珠單抗目前佈局的適應症確為國內企業最多,公司圍繞適應症開展的臨牀試驗數量也是國內同類產品最多(詳見附錄)。

此外,公司圍繞每個核心大適應症開展的臨牀研究也幾乎都為國內最多。以肺癌為例,公司針對多種類型肺癌都開展了臨牀研究,佈局的細分適應症數量國內最多,力求對肺癌領域儘可能的全面覆蓋,從而有助於公司贏得肺癌市場。我們認為,公司在各大核心適應症全面深入的臨牀佈局,為未來相關適應症的獲批或者臨牀數據積累及臨牀推廣打下了良好基礎,有助於在各大核心適應症上贏得更多市場。

(2)醫保端:核心大適應症能夠並率先進醫保的產品勝出

醫保對創新藥放量起到重要的助推作用,在國內PD-1賽道較為擁擠的情況下,未來對有限醫保資源的爭奪將成為重要的競爭點。雖然現有上市的PD-1存在臨牀超適應症用藥的現象,但是醫保是嚴格按照適應症來進行支付的,倘若率先獲批的是小適應症,則即便進入醫保對終端放量效果也有限,而核心大適應症能否進醫保,是否率先進入醫保,顯得更為重要。

核心適應症進度領先的產品才有望率先納入醫保,而核心適應症進入醫保則有望快速放量並拉開與後面未進醫保產品的差距,樹立較為牢固的優勢。從這一角度而言,核心適應症進度領先的恆瑞具有較為明顯的優勢。

此外,藥物經濟學是能否納入醫保的重要考量點。藥品需要有較好的臨牀療效,同時定價合理,即需要具有較高的性價比。好的臨牀療效未來可能還要仰仗聯合用藥來實現,尤其對於市場更大的實體瘤而言。這一點我們認為恆瑞具有明顯優勢。而定價方面,國產相對外企普遍具有優勢,國產企業目前君實的定價最為低廉,具有價格優勢,未來需要關注後續國產品種的定價。

3.1.9. 腫瘤藥有效性更顯重要,未來與PD-1深度綁定小分子更具賺錢效應

(1)腫瘤藥的安全性及有效性:安全性可控前提下,有效性更顯重要

市場擔心恆瑞PD-1可能不是同類最優產品,其存在一定副作用可能影響未來銷售前景。

我們始終認為,對於癌症患者而言,在腫瘤藥安全性可控的前提下,其有效性應是第一位的,畢竟對癌症患者最重要的是要延長患者的生存期。恆瑞PD-1若通過聯合用藥等方式為癌症患者帶來的獲益遠大於其皮膚毛細血管增生的副作用,則其實現重磅銷售是合情合理的。

恆瑞PD-1的副作用也許並沒有人們想象的嚴重。其所謂的“毛細血管瘤”其正確表述應該是免疫相關的“反應性毛細血管增生症(RCCEP)”,特點為與免疫藥效相關的、僅在皮膚髮生的、可控的且可自行恢復。單藥使用時RCCEP發生率雖較高,但都是1/2級,沒有出現3/4級副作用。目前已有臨牀證據表明,恆瑞PD-1的療效與反應性毛細血管增生(RCCEP)的發生成正相關,RCCEP可隨繼續用藥自行減輕或者消除,國內諸多臨牀專家都對卡瑞利珠單抗的安全性和有效性表示認可。

當然,公司本着負責任的態度也非常關注RCCEP現象,已進行了許多研究,現有研究結果證明其並無VEGFR激動活性,且僅在皮膚內激活皮膚特異的免疫系統,因此出現與療效相關的RCCEP,預計未來相關研究結果有望在學術期刊上發表。臨牀安全可控性與安全管理也已與國內多位知名專家達成一致意見,中國臨牀腫瘤學會藥物安全管理專家委員會預計將發佈專家共識。

(2)聯合用藥是大趨勢,與PD-1/L1深度綁定的小分子更具賺錢效應

我們認為,國內的PD-1/L1並不稀缺,真正稀缺的是能與PD-1/L1聯用的小分子創新藥。

縱觀國內市場,佈局PD-1/L1的企業數量眾多,未來大概率將演變為紅海市場,各家將進行慘烈的價格廝殺,因此PD-1/L1在國內的遠期價格可能較為低廉。考慮到PD-1/L1生物大分子藥物的成本相較小分子化藥而言更高,因此其遠期的利潤率水平可能並不如我們傳統認知的創新藥來的高,對藥企來説,賺錢機會可能更多來自通過與PD-1聯合用藥深度綁定的小分子化藥,比如恆瑞的阿帕替尼,中國生物製藥的安羅替尼,和黃藥業的呋喹替尼等。

3.1.10. 綜合分析看好國產PD-1第一梯隊,其中恆瑞有望拿下國產最大份額

綜合我們對PD-1/L1賽道投資邏輯的判斷和梳理,我們看好國產PD-1第一梯隊(恆瑞、百濟、信達、君實)未來在與外企的競爭中有望脱穎而出,其中恆瑞憑藉其在中短期、中長期諸多競爭要素上具有的優勢,未來有望拿下國產企業最大市場份額。

按照保守估算國內PD-1/L1市場空間為500億元,分別給予恆瑞PD-1不同市場滲透率作敏感性分析,並按照我們的創新藥估值模型計算得到對應市值空間(僅考慮PD-1單藥,不考慮聯用對其他藥物的帶動作用)。若給予中性略保守假設,則恆瑞PD-1遠期市場空間有望達100億元,對應遠期市值空間約220億元。

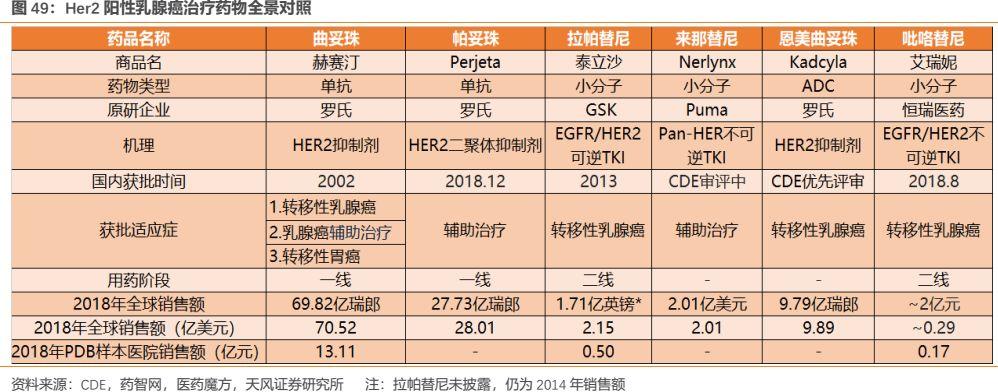

3.2. 吡咯替尼有望拓展至乳腺癌全流程用藥,遠期極具市場潛力

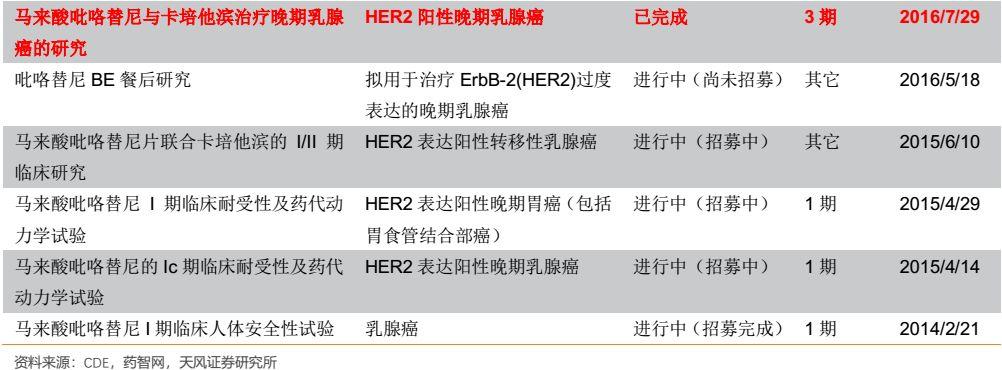

吡咯替尼(商品名艾多®),是首個由中國自主研發的1.1類EGFR/Her2抑制劑,其機制是泛-ErbB受體的、小分子、不可逆酪氨酸激酶抑制劑(TKI),靶點包括HER2、EGFR和HER4。吡咯替尼與EGFR、HER2和HER4的胞內激酶區ATP結合位點共價結合,阻止同/異源二聚體形成,不可逆的抑制自身磷酸化,阻斷下游信號通路的激活,抑制腫瘤細胞生長。該藥於2018年8月12日獲得國家藥監局批准上市,適應症為HER2陽性晚期乳腺癌的靶向治療(聯合卡培他濱,用於治療HER2陽性、既往未接受或接受過曲妥珠單抗的復發或轉移性乳腺癌患者,使用前患者應接受過蒽環類或紫杉類化療)。

3.2.1. 受益優先審評從IND到上市僅用7年,剩餘專利期較長保障投資回報

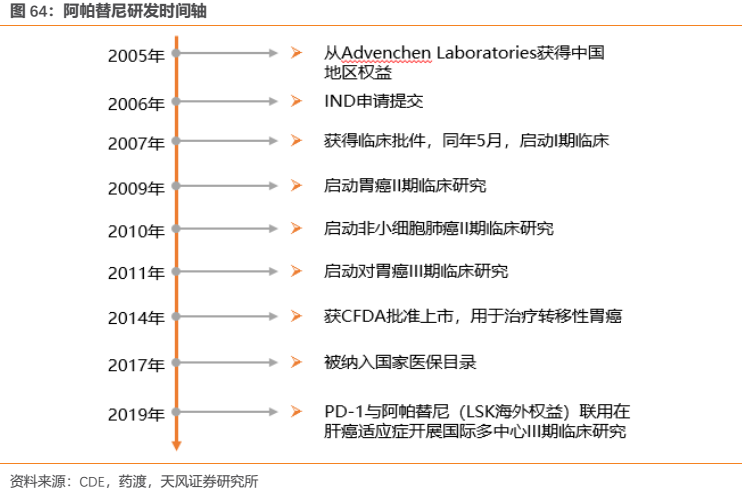

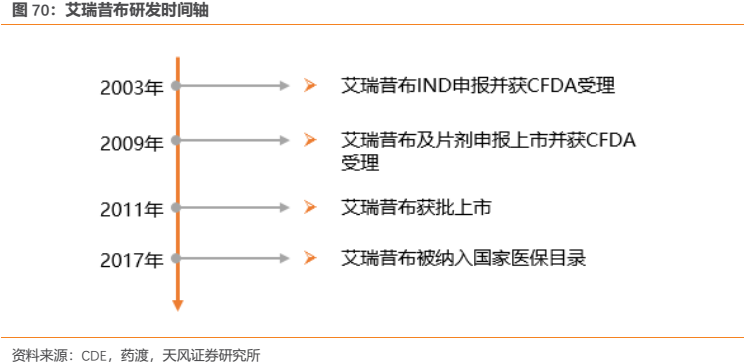

過去藥品審評審批緩慢,一直是中國新藥領域的一個痛點,一個全新藥物從臨牀到上市,通常會花去十年到二十年的時間。但是對於吡咯替尼這樣具有明顯臨牀優勢的產品,審評審批卻成了它最大的行政助力:從2011年4月首次申請臨牀,到2012年9月中國臨牀I期研究正式啟動,2015年6月中國臨牀II期研究啟動,再到2017年9月獲得優先評審,直至正式獲得國家食品藥品監督管理總局(CFDA)批准,僅僅七年,吡咯替尼的問世創下多個行業記錄。

吡咯替尼從IND到上市僅用時7年,不僅造福國內患者,也使得該藥物能夠儘快貢獻業績;同時,吡咯替尼上市後剩餘專利期相比於一般創新藥而言顯得更長。吡咯替尼核心專利預計2030年才到期,該藥物長達12年的專利期也能夠有效保障創新帶來的投資回報。

3.2.2. 與同類產品相比優勢明顯,中國原研世界品質的best in class品種

縱觀全球來看,Her2陽性乳腺癌領域誕生了多款靶向藥,包括單克隆抗體、抗體偶聯藥物(ADC)和小分子靶向藥,其中不乏年銷售額達70億美元的大品種赫賽汀。

由於小分子靶向藥與單抗的作用位點完全不同,臨牀上存在聯用的可能,嚴格意義上講,吡咯替尼的最直接競爭對手應當是拉帕替尼和來那替尼。

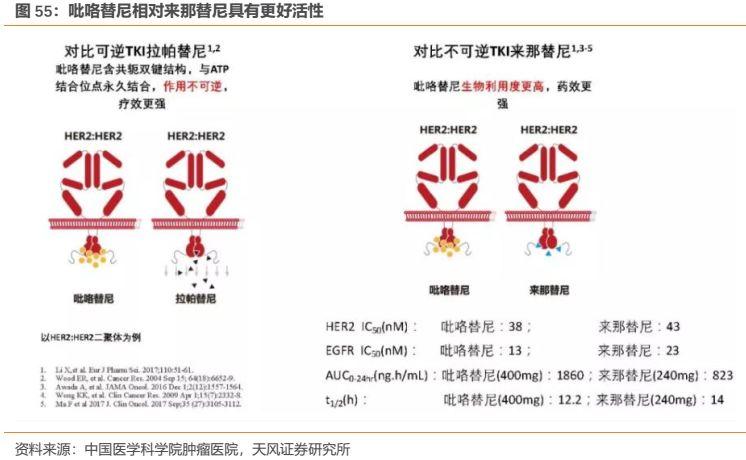

頭對頭臨牀顯著優於同類小分子TKI拉帕替尼

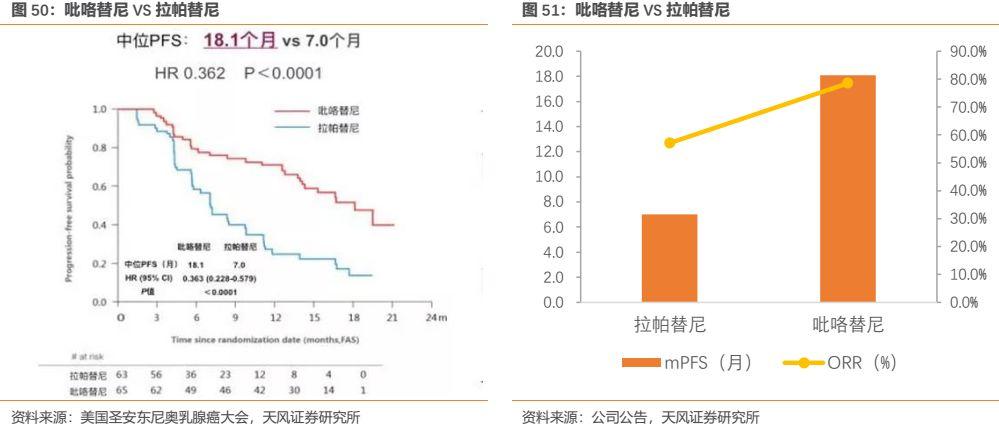

與已上市同類小分子抗HER2藥物拉帕替尼相比,吡咯替尼對靶點造成不可逆抑制,更強效地抑制腫瘤生長。2017年5月,吡咯替尼用於HER2陽性晚期乳腺癌患者的I期研究結果在全球頂級期刊《JCO》雜誌首次全文發表,開創了中國自主研發抗腫瘤藥物僅僅憑藉I期臨牀研究就登上全球頂級期刊的先河。而2017年12月的美國聖安東尼奧乳腺癌大會報道了吡咯替尼聯合卡培他濱方案對比拉帕替尼聯合卡培他濱方案治療HER2陽性轉移性乳腺癌的Ⅱ期研究結果,臨牀數據非常驚豔:

在針對治療經蒽環類和紫杉類藥物治療失敗,且復發/轉移後化療不超過 2 線的乳腺癌患者的 II 期臨牀試驗中,馬來酸吡咯替尼片聯合卡培他濱片(簡稱「吡咯替尼組」)的客觀緩解率為 78.5%,甲苯磺酸拉帕替尼片聯合卡培他濱片(簡稱「拉帕替尼組」)的客觀緩解率為 57.1%。吡咯替尼組的中位無進展生存期為 18.1 個月,拉帕替尼組的中位無進展生存期為 7.0 個月。吡咯替尼組的中位無進展生存期比拉帕替尼組顯著延長,具有統計學顯著意義(P<0.0001)。吡咯替尼組與拉帕替尼組相比,客觀緩解率提升了約 21%。吡咯替尼組與拉帕替尼組相比,患者的疾病進展或死亡的風險下降了 63.7%(HR=0.363)。而且在患者療效改善的同時,耐受性良好。腹瀉是吡咯替尼組最常見的不良事件,腹瀉主要出現在用藥初期,隨着治療週期的增加,總體腹瀉的發生率有下降趨勢,且絕大多數腹瀉經治療是可逆的,吡咯替尼組的皮疹和膽紅素升高的發生率均低於拉帕替尼。客觀緩解率提高了21%,無疾病進展生存時間延長了2.5倍,吡咯替尼顯示出了對同類藥物實力碾壓的療效。正是憑藉吡咯替尼II期突破性的臨牀結果,其被原CFDA納入優先審評並最終批准上市。

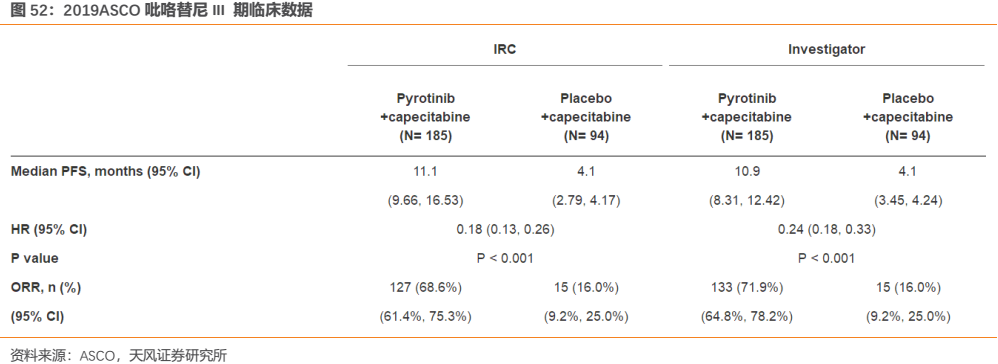

2019年ASCO大會公佈了吡咯替尼一項隨機、雙盲、多中心 III 期臨牀研究,數據是基於2016年7月-2017年11月在中國納入的279例既往接受過紫杉烷和曲妥珠單抗治療的HER2+轉移性乳腺癌患者的分析結果。患者按照2:1隨機分組,分別給予每日1次吡咯替尼400mg或安慰劑(21天1個週期)聯合卡培他濱(1000mg/m2每日2次,第1-14天),研究的主要終點是PFS。安慰劑+卡培他濱組疾病進展的患者則接受吡咯替尼的單藥後續治療。

結果顯示,吡咯替尼+卡培他濱組患者(n=185)的PFS相比安慰劑+卡培他濱組(n=94)顯著延長(11.1 vs 4.1個月),ORR顯著提高(68.6% vs 16.0%)。安慰劑+卡培他濱組有71例患者在疾病進展後改用吡咯替尼單藥繼續治療,這71例患者採用吡咯替尼單藥治療的ORR為38.0%,中位PFS為5.5個月。研究中最常見(≥5%)的3級以上不良事件為腹瀉(30.8% vs 12.8%)、手足綜合徵(15.7% vs 5.3%)。

與對照組相比,吡咯替尼組主要終點PFS延長了2.7倍,ORR提高了4.3倍。而對於對照組中進展的患者,接受吡咯替尼治療後,單藥響應率還能達到 38%。以上結果足以證明吡咯替尼對 HER2 陽性經治乳腺癌患者的優異療效。

吡咯替尼的療效經臨牀確證非常優異,尤其在II 期臨牀試驗中PFS實現18.1個月的延長,更是非一般藥物所能達到。可以説,吡咯替尼聯合卡培他濱的方案,是國內已獲批抗HER2藥物中,註冊臨牀研究所達到的PFS最長的治療方案。在與已上市同類品種的頭對頭臨牀試驗中,吡咯替尼取得顯著的臨牀優勢,也正是憑藉吡咯替尼II期突破性的臨牀結果,其被國家食藥監局納入優先審評並最終批准上市。

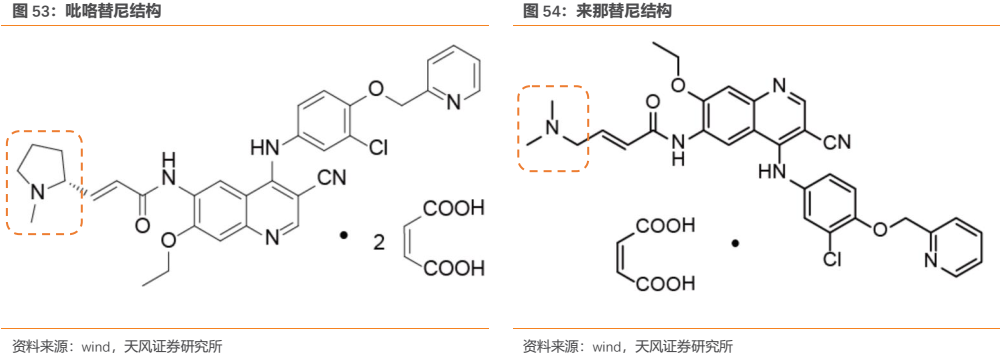

吡咯替尼活性及生物利用度優於來那替尼,且來那替尼尚未在國內上市

吡咯替尼的另一同類小分子TKI為來那替尼,目前還尚未在國內上市。吡咯替尼的結構與來那替尼十分類似,通過將N,N-二甲基-N-亞甲基換成N-甲基吡咯環結構有望提升藥效。

兩者雖未做過頭對頭臨牀試驗,但是臨牀前IC50數據表明吡咯替尼相對來那替尼具有更好的化合物活性,且生物利用度也更高,其對人體可能具有更高的藥效。

值得強調的是,來那替尼於2017年7月才獲得美國FDA批准上市,2018年8月獲歐洲藥管局(EMA)批准上市,其在中國的上市申請於2018年9月獲得CDE受理,目前還尚未在中國獲批上市。相比於來那替尼,吡咯替尼不僅具備一定產品優勢和本土渠道優勢,而且還具有國內的先發優勢,未來大概率將從同類藥物中脱穎而出。

3.2.3. 吡咯替尼有望拓展至乳腺癌全流程用藥,遠期市場空間望達40億

HER2陽性乳腺癌市場巨大,該領域誕生過全球知名藥物曲妥珠單抗(赫賽汀),2018年全球銷售額高達70.5億美元。與上一代抗HER2藥物如赫賽汀相比,吡咯替尼可直接作用於HER2通路的酪氨酸激酶區,全面阻斷包括赫賽汀無法阻斷的HER2異源二聚體在內的所有二聚體下游通路。另外吡咯替尼作為小分子藥物可作用於胞內靶點未來還存在與赫賽汀聯用或序貫治療的可能,可以作為乳腺癌全流程用藥,未來市場滲透率有望對標赫賽汀。

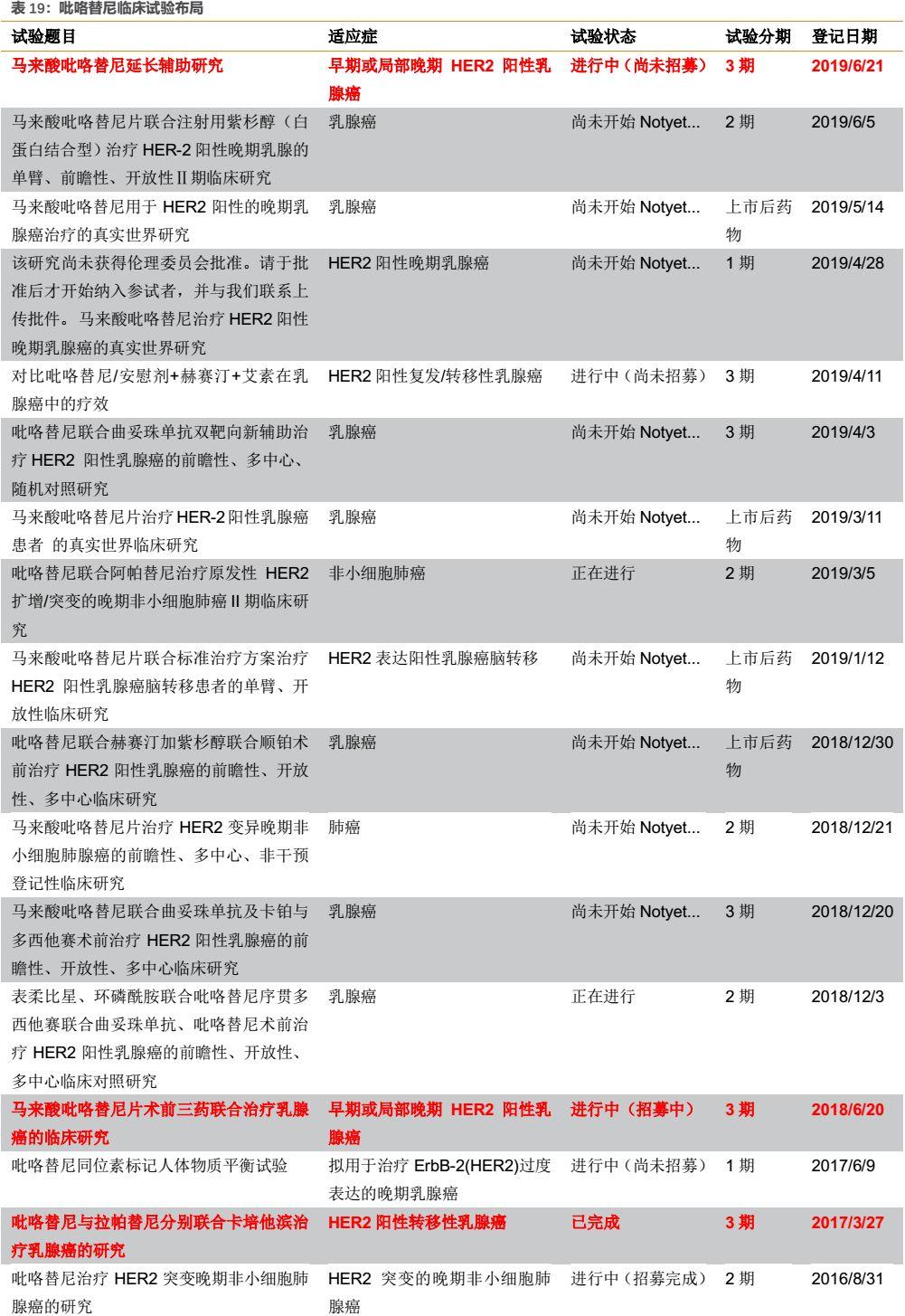

事實上,恆瑞除了佈局吡咯替尼的轉移性乳腺癌適應症,已經於2018年開展了聯合赫賽汀和多西他賽的術前三藥聯合新輔助治療,未來有望成為乳腺癌新輔助治療的一線療法。

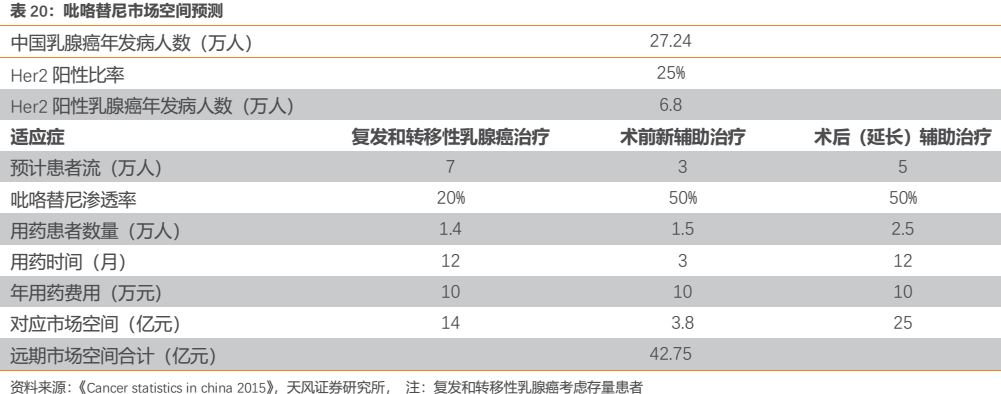

此外,吡咯替尼還開展了術後延長輔助治療的臨牀試驗,評估吡咯替尼治療曲妥珠單抗輔助治療後的HER2+乳腺癌患者的有效性、安全性。該臨牀策略進一步透露出:公司要將吡咯替尼拓展至乳腺癌全流程用藥。針對既往接受過根治性切除或保乳手術的無復發早期乳腺癌患者,不管之前使用赫賽汀作為術前新輔助治療,還是術後輔助治療,繼續使用吡咯替尼作為長期維持用藥(該臨牀試驗維持用藥1年),降低患者的復發風險。我們認為該適應症佔據了乳腺癌全流程治療中的最大市場,該適應症若成功獲批,可以顯著擴大吡咯替尼的用藥人羣並延長用藥週期,預計有望帶來25億的市場增量空間,屆時吡咯替尼的乳腺癌市場空間有望達到40億元。

吡咯替尼已經在2018年9月正式在市場上銷售。目前吡咯替尼在國內的售價是:160mg*28片:9960元/盒;80mg*14片:3560元/盒。按照每位患者400mg/天計算,一個月大概需要2.5萬元,年治療費用約30萬元。考慮慈善贈藥政策,一個月花費在1.25萬左右,年治療費用約15萬元。我們估計吡咯替尼是公司2019年醫保談判的重點品種,有望降價納入國家醫保,後可通過調整贈藥政策來對衝降價。

我們依據流行病學及吡咯替尼的用藥費用,按照不同臨牀路徑分別預測其市場空間。僅考慮現有獲批適應症,預計吡咯替尼市場空間可達到14億元。若術前三藥聯用的新輔助治療獲批,則市場空間有望達到約18億元。而術後延長輔助治療若得以在未來獲批(預計應在2-3年後),則遠期市場空間有望超過40億元。

除了Her2+乳腺癌,吡咯替尼在Her2+胃癌和非小細胞肺癌等適應症還具有治療潛力,若這類適應症未來獲批,則市場空間將進一步擴大。

總體來看,吡咯替尼本身作為療效確切、具有高臨牀價值的潛在“best in class”創新藥,隨着新臨牀試驗的開展未來有望成為乳腺癌的全流程用藥,其遠期極具市場潛力。憑藉恆瑞強大的腫瘤銷售團隊和專業化的學術推廣,疊加可能納入國家醫保受到支付端的加持,我們認為該品種未來大概率將迎來穩步放量。

3.3. 19K好品種+優格局,有望持續穩步放量

3.3.1. 恆瑞19K於2018年5月獲批

19K即硫培非格司亭,是恆瑞自主研發的聚乙二醇重組人粒細胞刺激因子,適用於非骨髓性癌症患者在接受易引起臨牀上顯著的發熱性中性粒細胞減少症發生的骨髓抑制性抗癌藥物治療時,降低以發熱性中性粒細胞減少症為表現的感染的發生率。該產品是一種注射液,規格為6 mg/0.6 mL,使用時每個化療週期給藥一次。其於2018年5月8日獲得原國家食品藥品監督管理局(CFDA)批准上市,商品名為艾多®,至獲批公司在該項目上投入研發費用約為9800萬元人民幣。

3.3.2. 恆瑞19K具有自主知識產權,臨牀試驗佐證產品具有優異性

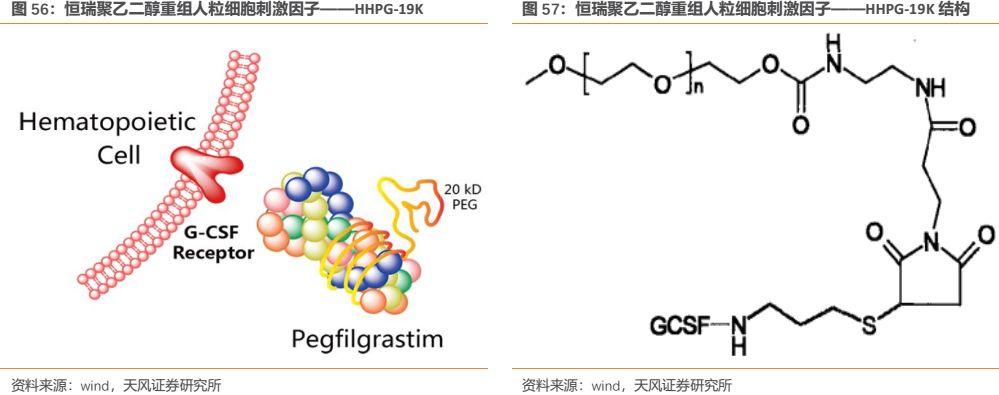

硫培非格司亭注射液是恆瑞歷時十年自主研發的生物創新藥,是獲世界衞生組織(WHO)化學命名的G-CSF(粒細胞集落刺激因子)產品,該產品採用創新聚乙二醇修飾蛋白技術,結構更穩定,ADA(抗藥抗體)更少, 減少免疫原性,安全可靠。其創新結構獲得國際多項專利,並獲得國家十二五“重大新藥創制”科技專項支持。

粒細胞集落刺激因子(G-CSF)是由單核細胞及成纖維細胞產生,可剌激粒細胞集落形成,對中性粒細胞有剌激作用。G-CSF與靶細胞膜受體結合,主要剌激粒細胞系造血,亦可使多功能造血幹細胞進入細胞週期,促進髓系造血組細胞的增殖、分化和成熟,並驅使中性粒細胞釋放至血流,使外週中性粒細胞數量增加,並提髙其功能,如吞噬功能,針對腫癍細胞的抗體依賴細胞細胞毒活性等,因此重組的粒細胞集落刺激因子常用於接受放射治療或化療的癌症病人以及骨髄移植後白血病患者的輔助治療。

市售的重組人粒細胞刺激因子(rhG-CSF),由於其在人體內生物利用度較差、半衰期短以及容易被體內蛋白酶破壞,因此霈要頻繁注射給藥,難以取得良好的臨牀治療效果。研究表明,具有治療應用作用的蛋白質經聚乙二醇修飾形成聚乙二醇-蛋白質偶聯物後,其成為藥物的可能性大大提髙。經過聚乙二醇修飾得到的蛋白偶聯物具有更好的物理、化學穩定性,同時還具有更好的蛋白介穩定性;另外由於偶聯物分子量的增加,其在體內的半衰期得到了延長,在體內形成抗藥抗體的可能性較低,再加上其分佈體積減少,可使得毒性減少。HHPG-19K是恆瑞自主研發的聚乙二醇化的G-CSF,通過兩步法,將20kD的PEG與G-CSF 的N端定點交聯,成功得到了具有一定專利優勢的聚乙二醇重組人粒細胞刺激因子——HHPG-19K,是具有自主知識產權的產品。

在HHPG-19K的臨牀開發過程中,完成了健康受試者、非小細胞肺癌患者的耐受性及研究,乳腺癌患者Ⅱ期及Ⅲ期臨牀研究,共獲得46例健康受試者、521例乳腺癌及182例非小細胞肺癌共計703例患者中的安全性和有效性數據。

Ⅰa期共設15、30、60、100、150、200、300μg/kg 7個劑量組,入組及完成46例受試者,與藥物有關的不良反應多為輕度的一過性的頭痛、背痛、發熱、關節痛、肌肉疼痛等, 提示藥物在健康受試者中具有較好的安全性和耐受性。

在健康人中進行的Ⅰa期藥效結果顯示60-200μg/kg劑量組均能有效升高中性粒細胞(ANC)。Ⅰb期臨牀研究結果表明在非小細胞肺癌患者中60-200μg/kg均為安全劑量範 圍,且均能有效升高ANC。

Ⅱ期臨牀研究結果表明,100-150μg/kg均為安全劑量和有效劑量,在Ⅲ期臨牀研究中進一步驗證了100μg/kg劑量的安全性和有效性,並在此劑量組的基礎上增加一個6mg固定劑量組,即在每個化療週期單次皮下注射6mg HHPG-19K。

Ⅲ期臨牀研究的主要療效終點為初治乳腺癌化療患者的3度ANC減少的持續時間。結果顯示HHPG-19K的100μg/kg劑量組和6mg固定劑量組均非劣於陽性對照組。次要療效終點方面,與G-CSF相比,HHPG-19K的100μg/kg劑量組、6mg 劑量組均能顯著降低化療藥物引起3度ANC減少的發生率,差異具有統計學意義。HHPG-19K的100μg/kg劑量組與G-CSF組降低化療藥物引起的4度ANC減少的發生率組間差別無統計學意義;但與G-CSF組相比較, HHPG-19K的6mg劑量組均能顯著降低化療藥物引起的4度ANC減少的發生率,差異具有統計學意義。HHPG-19K的100μg/kg劑量組與6mg 劑量組的中性粒細胞減少性發熱的發生率,與G-CSF相比差異均無統計學意義。

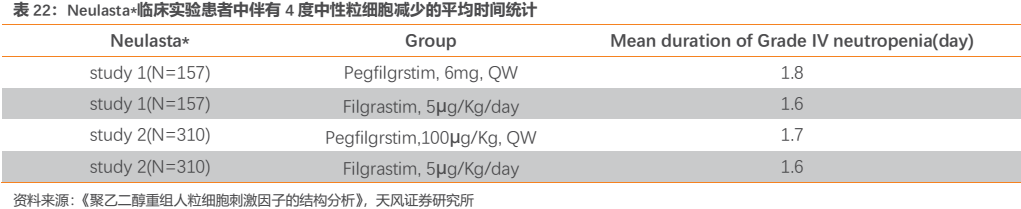

另外,在乳腺癌化療患者中進行的Ⅲ期臨牀試驗中,患者伴有4度中性粒細胞減少的平均時間 ,試驗組(HHPG-19K,100μg/kg,一週一次或HHPG-19K,6mg,一週一次)短於陽性藥對照組(Filgrastim,5μg/kg/day),結果表明試驗藥HHPG-19K優效於陽性對照藥Filgrastim;也優效於Amgen公司的Neulasta。

綜上所述,HHPG-19K在治療化療導致的中性粒細胞減少症方面顯示出了良好的安全性和有效性。基於HHPG-19K的作用機理、臨牀研究的結果,並結合用藥的方便性和提髙患者的順應性,公司推薦將固定劑量6mg作為臨牀使用劑量。

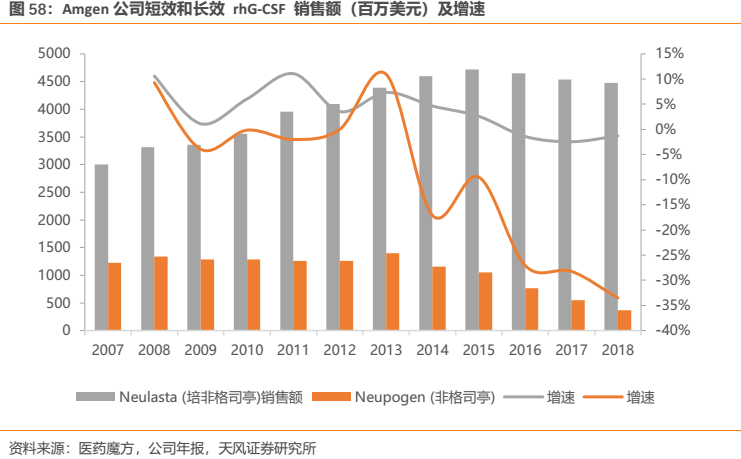

3.3.3. 參考海外經驗,長效劑型已成主流趨勢

Amgen公司於1991年2月被FDA獲批上市的非格司亭(商品名:Neupogen)是全球首個重組人粒細胞刺激因子,該公司於2002年推出非格司亭的長效劑型——培非格司亭(商品名:Neulasta)。目前,培非格司亭已在美國、日本、歐盟等多個國家和地區上市,但未在中國上市。

從海外經驗來看,長效劑型已經成為主流趨勢。據Amgen公司的銷售數據顯示,短效劑型非格司亭(Neupogen)多年增長乏力且2014年開始銷售額迅速下滑;而長效劑型培非格司亭(Neulasta)自上市後銷售額迅速上升,至2015年達到銷售峯值47.15億美元,成為當之無愧的重磅明星產品。而同年短效劑型實現10.49億美元的銷售額,僅為長效劑型的22%。即便在長效劑型達到銷售峯值以後,其在2017年依然實現了45.34億美元的銷售額,是同年短效劑型的8.3倍。

3.3.4. 國內短效劑型增長停滯,長效劑型超高速增長遠未達瓶頸

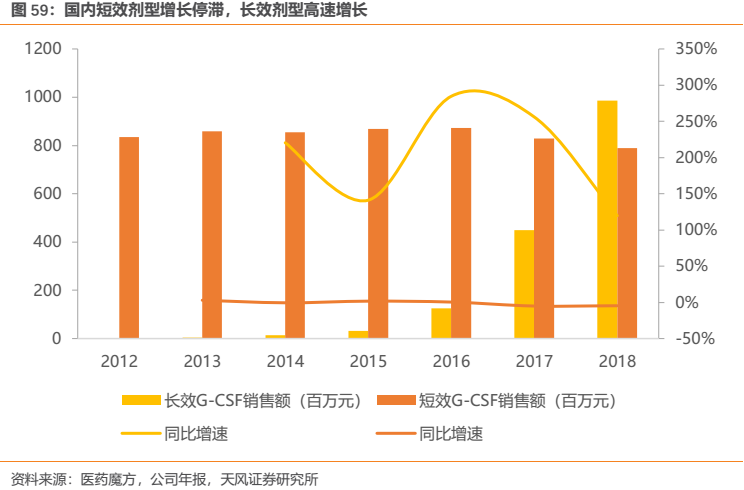

國內方面,樣本醫院銷售數據顯示,短效G-CSF近年來近乎處於0增長狀態,且2017和2018Q1開始出現超過5%的負增長,負增長有逐步增大的趨勢;而長效劑型自2013年起便一直保持超高速增長,其於2018Q3的銷售額已經超過短效劑型,預計其銷售曲線十分有望對標海外。

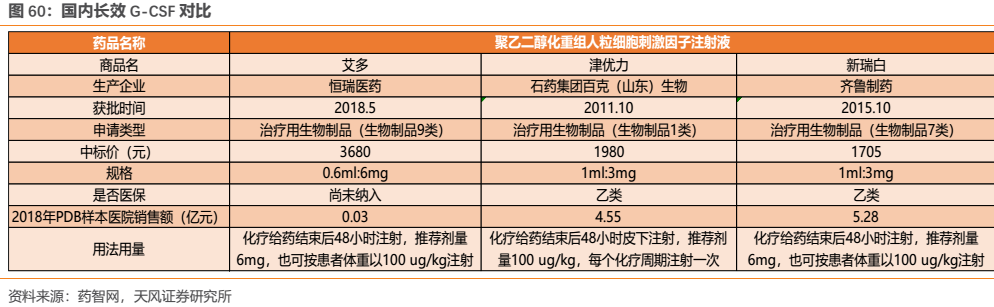

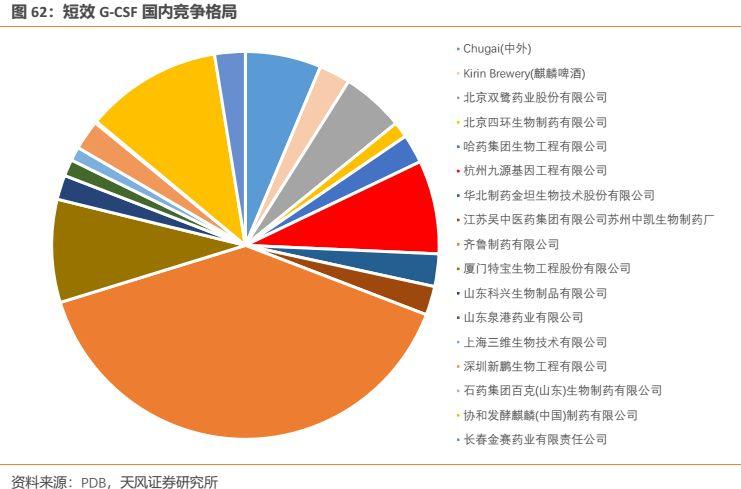

國內競爭格局來看,目前國內尚無長效劑型進口產品上市,國產品種除恆瑞外僅有石藥集團百克(山東)生物製藥和齊魯製藥生產的聚乙二醇化重組人粒細胞刺激因子注射液獲批上市。另有北京雙鷺、江蘇奧賽康、深圳新鵬生物工程等多家企業申報的聚乙二醇化重組人粒細胞刺激因子注射液獲批臨牀。

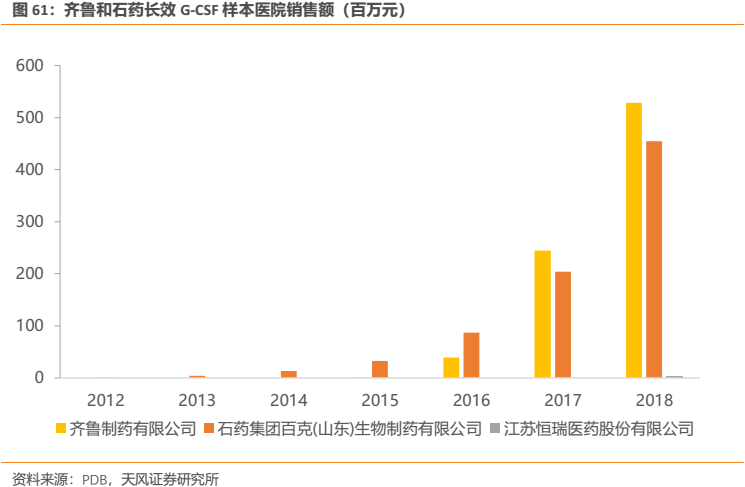

我們認為,參照國外情況來看,我國的長效G-CSF還遠未達到銷售瓶頸的階段,長效劑型的高速增長仍有望持續。恆瑞醫藥的產品在此時間節點上市有望分享到長效G-CSF市場高速增長的紅利。而且我們判斷,此領域產品的先發優勢並不十分明顯,一個佐證便是齊魯製藥的長效G-CSF雖然晚於石藥集團百克生物的產品上市,但是其樣本醫院銷售額卻在2017年反超了石藥百克生物的產品。綜合以上兩點,我們認為恆瑞的產品仍有望憑藉其強大的銷售和學術推廣能力快速滲透,佔據到足夠的市場份額。

3.3.5. 國內市場空間推算,恆瑞銷售望達10億元

長效G-CSF方面,參照產品的使用説明書,其一般在每個化療週期抗腫瘤藥給藥結束48h後皮下注射一次,推薦使用劑量為一次注射6mg。而恆瑞HHPG-19K的產品優效性已經通過臨牀試驗證實,其產品定價不會也沒有理由低於已上市企業。查詢最新中標價得知,恆瑞HHPG-19K的0.6ml:6mg規格價格為3680元/支(瓶),即每個化療週期費用為3680元。

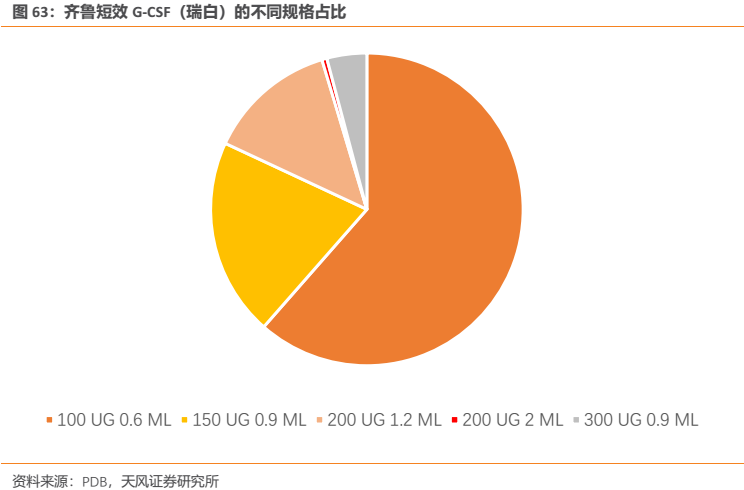

短效G-CSF方面,由於生產廠家和藥品規格眾多,我們選取2018年PDB樣本醫院銷售額佔比最大(39.4%)的齊魯製藥的產品,並選擇其規格佔比最多(61.5%)的100 µg 0.6 ML規格進行研究。

參照齊魯短效G-CSF(瑞白)的説明書,其用於中性粒細胞數降至1000/mm3(白細胞計數2000/mm3)以下者,一般在每個化療週期抗腫瘤藥給藥結束48h後,以2〜5µg/kg,每日1次皮下或靜脈注射給藥,當中性粒細胞數回升至5000/mm3(白細胞計數10000/mm3)以上時,停止給藥。短效G-CSF在每個化療週期內需要每日給藥1-2次,連續給藥5-14天,由於臨牀應用靈活我們保守按每個化療週期平均使用7天計算。普通的60kg患者每次使用量在120-300µg,按中間值約200µg算,即需要約2支100 µg 0.6 ML規格瑞白。

根據瑞白的各省中標價和其臨牀使用方法,估算出每日短效G-CSF用藥費用約150元,每個化療週期(假設使用7天)短效G-CSF的使用費用約為1050元。

因此,對於每個化療週期,由於長效G-CSF替代了原有短效G-CSF,使得該部分人羣的用藥費用由約1050元擴大至約3300元,是原來的約3.3倍。

根據樣本醫院銷售數據,在長效G-CSF於國內幾無銷售規模時,短效G-CSF的銷售規模已經基本趨於穩定。我們選取長效G-CSF尚未對市場產生影響的2013年,當年短效G-CSF的樣本醫院銷售額為8.59億元,放大後得到原有市場規模約為40億元。

假設原有短效G-CSF市場全部被長效G-CSF市場所取代,則長效G-CSF市場規模可達132億元;若原有短效G-CSF市場的50%被長效G-CSF市場所取代,則長效G-CSF市場規模可達66億元。我們選取不同替代比例作出如下敏感性分析。

我們保守估計假設未來長效G-CSF對短效G-CSF的替代比例為50%,則對應長效G-CSF的市場規模為66億元,給予恆瑞醫藥產品20%的市場滲透率,則銷售峯值可達約13.2億元。

3.4. 阿帕替尼為不可多得的小分子TKI,市場空間廣闊仍具成長潛力

3.4.1. 阿帕替尼上市填補巨大臨牀需求空白,為不可多得的小分子靶向藥

阿帕替尼商品名為艾坦®,是一種新型口服小分子抗血管生成製劑,可高度選擇性地結合並抑制血管內皮細胞生長因子受體-2(VEGFR-2),阻斷其下游信號傳導,從而抑制腫瘤血管生成,抑制腫瘤生長。由於阿帕替尼在胃癌的Ⅲ期臨牀試驗中顯示出良好的生存獲益,該藥於2014年10月被國家食品藥品監督管理總局(原CFDA)批准上市用於晚期胃腺癌或胃-食管結合部腺癌三線或三線以上的治療。

甲磺酸阿帕替尼最初由Advenchen Laboratories合成。2005年,Advenchen Laboratories授權許可恆瑞在中國研發和商業化此藥;2008年,Advenchen Laboratories授權許可LSK Biopharma在除中國以外的地區研發和商業化。由此可見,恆瑞僅擁有阿帕替尼的中國地區權益,阿帕替尼海外權益歸LSK公司所有,其單藥胃癌適應症的海外臨牀試驗結果與恆瑞並不相關,臨牀試驗設計也與恆瑞在國內開展的臨牀不同。

我國作為胃癌大國,每年新發胃癌病例達67.9萬人,絕大多數在就診時已到中晚期,5年生存率較低。儘管已有化療藥物用於晚期胃癌標準一線或二線治療,但在二線治療失敗後缺乏公認的標準治療方案,臨牀上存在巨大未滿足需求。阿帕替尼作為全球第一個被證實對三線及以上晚期胃癌安全有效的口服靶向藥,它的上市填補了我國巨大的臨牀需求空白。

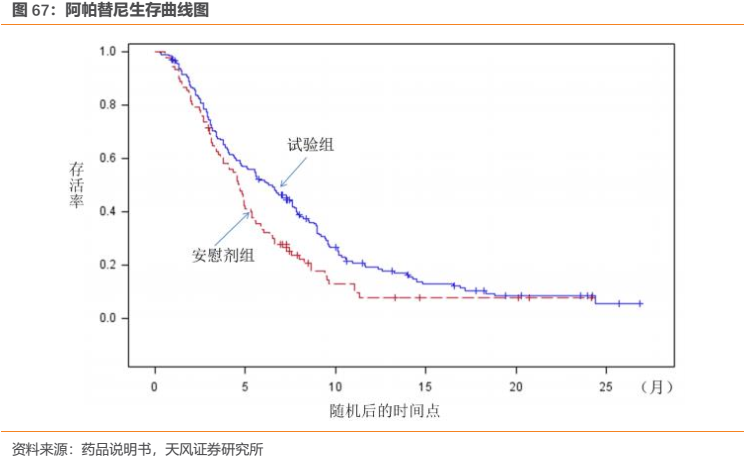

阿帕替尼對胃癌的臨牀III期(NCT01512745)結果於第50屆ASCO會議上公佈1,結果顯示在阿帕替尼和安慰劑組中,按全分析集人羣分析中位OS分別為6.5個月和4.7個月,按完成方案分配人羣分析中位置分別為7.6個月和5個月。我們認為,縱觀全球來看,晚期胃癌都是一種十分難治的癌症,能將晚期三線及以上患者的mOS實現1.8個月的延長已實屬難得,阿帕替尼已是一款不可多得的靶向藥。

2018年10月份發表的臨牀腫瘤學雜誌(CCR)中的一項SHR-1210聯合甲磺酸阿帕替尼治療晚期肝細胞癌、胃及胃食管結合部腺癌的1b期研究中,SHR-1210 聯合阿帕替尼 250mg/d 治療晚期肝細胞癌的客觀緩解率(ORR)高達 50%,6周的疾病控制率達到 93%,中位的無疾病進展生存期達到7.2月,療效顯著優於目前的標準治療,且安全性良好、可控。

綜合來看,我們認為阿帕替尼是不可多得的小分子靶向藥:

1.首先,阿帕替尼選取的上市適應症非常好,競爭格局十分優良(胃癌縱觀全球來看靶向藥極少),而我國又是胃癌大國(年新發病例67.9萬人)市場空間巨大,阿帕替尼能夠早在2014年獲批上市可以説填補了我國晚期胃癌治療的巨大空白;

2.其次,阿帕替尼為靶向腫瘤微環境的抗血管生成藥物,具有一定廣譜性,對多個癌種有效,除胃癌外還可以擴展到諸多其他適應症;

3.最後,其作為抗血管生成藥物可以與當下最為熱門的PD-1藥物聯用提高療效,並減輕PD-1毛細血管增生的副作用。國內PD-1並不稀缺,稀缺的是像阿帕替尼這樣已經上市且可以和PD-1聯用提升療效的小分子靶向藥。

3.4.2. 阿帕替尼納入醫保後持續高速增長,市場空間廣闊仍具成長潛力

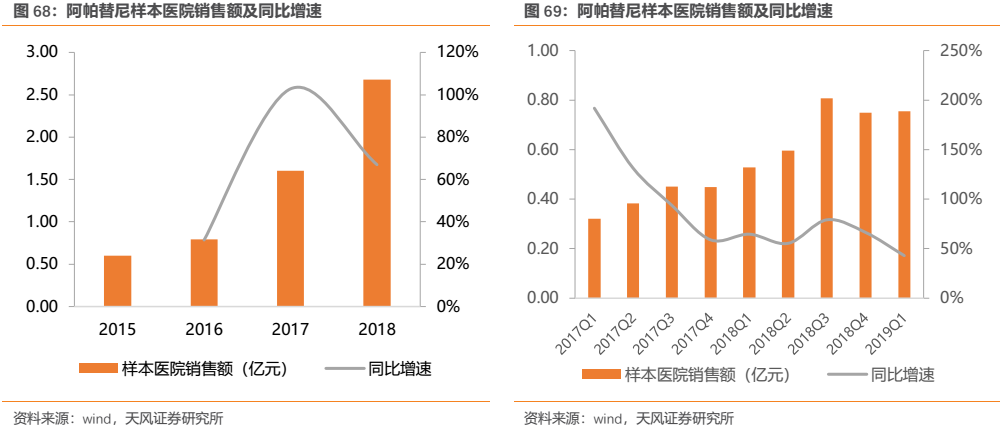

作為一個已經上市4年具有一定銷售規模的品種,阿帕替尼依然保持了較高增速,其2018年實現終端銷售額預計約為21億元。值得注意的是,2017Q3納入國家醫保對其銷售放量助力明顯,PDB樣本醫院數據顯示其在降價進醫保後僅用一個季度便完成“量價交換”,在2017Q4迎來銷售拐點後於2018Q1再度加速增長,2018前三季度銷售額同比增長66%為腫瘤板塊業績的核心驅動力。我們估計,憑藉恆瑞強大的銷售和學術推廣能力,阿帕替尼2018全年終端銷售額應該超過20億元。

雖然阿帕替尼已經成為年銷售額過20億的國內大品種,今年上半年以來增速開始放緩,但是我們認為,阿帕替尼的銷售額仍不到言頂的地步。我們僅針對胃癌適應症估算阿帕替尼的市場空間便有望達到50億元,隨着後續擴展適應症的申報獲批,尤其未來與自身PD-1單抗聯合用藥有望獲批新的核心大適應症,阿帕替尼未來市場空間仍十分值得期待。

事實上,公司圍繞阿帕替尼開展了眾多臨牀研究,未來十分有望獲批眾多擴展適應症。公司圍繞阿帕替尼開展的臨牀試驗超過200項,涉及胃癌、肺癌、肝癌、食管癌、卵巢癌、胰腺癌、鼻咽癌、軟組織肉瘤等眾多適應症。尤其值得注意的是,公司的超重磅產品PD-1與阿帕替尼開展了眾多的聯合用藥臨牀試驗,未來隨着PD-1在各大核心適應症聯合用藥的不斷獲批,將有效帶動阿帕替尼的銷售。總之,無論從阿帕替尼開展的臨牀試驗的數量(包括和PD-1等聯用),還是涉及的適應症種類,都到了令人瞠目的程度,我們看好其未來成長為一款幾十億級的重磅產品。(詳見附錄-阿帕替尼臨牀試驗佈局)

3.5. 老品種創新藥艾瑞昔布入醫保後持續放量高增長

艾瑞昔布是一種選擇性環氧化物水解酶-2(COX-2)抑制劑,用於緩解骨關節炎的疼痛症狀。其最早由恆瑞醫藥與中國醫學科學院藥物研究所合作研發,於2011年5月20日獲原CFDA批准上市,由恆瑞在中國上市銷售,商品名為恆揚®。作為恆瑞首個獲批上市的1.1類新藥,艾瑞昔布的上市具有里程碑式的意義。

艾瑞昔布作為公司研發的骨關節炎用藥,與塞來昔布相比,緩解骨關節炎作用相當,但在心血管、腎功能方面安全性更優。

艾瑞昔布早期市場推廣工作做的並不很好,使得過去絕對銷售額不是很大,但是隨着2017Q3納入國家醫保目錄後銷售開始明顯放量,2018年終端增速超過100%。由於其基數尚不算很大,我們估計該品種有望延續高增長態勢。

點擊最上方藍字關注“思醫辨藥”

團隊介紹

鄭 薇:畢業於中國科學技術大學生物化學與分子專業,曾在中科院廣州生物醫藥與健康研究院做過兩年課題。畢業後在深圳邁瑞生物醫療電子股份有限公司(美股退市轉A股)就職5年。曾在體外診斷事業部做產品研發2年多,後轉至戰略發展部任職產品市場經理。2015年離開邁瑞,在華泰證券研究所醫藥團隊任高級研究員,負責醫療器械板塊;2016年中加入天風證券,2017年入圍新財富;2018年任天風證券醫藥首席分析師。

潘海洋:南開大學金融學碩士,天津大學生物工程學士。曾就職於華泰證券研究所,任醫藥生物行業研究員。目前任天風證券醫藥行業高級分析師,覆蓋大藥品領域:中藥、生物藥、部分化藥等,善於從政策層面把握行業發展變化趨勢,基本面研究紮實,把握公司拐點變化能力強。

李 揚:香港中文大學生物信息學碩士,華南理工大學生物工程學士,2017年11月加入天風證券,曾就職於華大基因,先後在研發部和產品部分別負責生物信息流程開發和遺傳諮詢工作,目前主要研究醫療器械板塊,在基因檢測、心血管器械、免疫細胞治療領域研究較為深入。

李 沙:東北師範大學碩士/哈爾濱工業大學生物工程學士,曾於《Nucleic Acids Research》發表影響因子 IF 11.6 研究論文一篇;2017年7月畢業就職彧輝基金,主要從事大健康、消費、環保等領域投研工作; 2018年1月加入天風證券,目前主要負責醫療服務、醫藥商業板塊研究,着力於藥品流通與零售行業方向。

趙 楠:中國藥科大學藥學碩士,瀋陽藥科大學制藥工程學士,南京大學管理學學士,通過CFA一級,2019年3月加入天風證券,曾就職於恆瑞醫藥,主要從事腫瘤創新藥研發,導師為恆瑞全球研發負責人,目前主要研究創新藥領域,身處醫藥行業多年對產業理解較為深入。

趙雅韻:西安交通大學化學碩士,製藥工程學士,2019年7月加入天風證券。目前主要研究血製品板塊。

楊燁輝:中山大學碩士,曾就職於江中藥業研發部,默沙東市場銷售部,招商證券、華泰證券研究所,2016年加盟天風證券。有超過8年的醫藥行業從業+投資研究工作經驗,作為團隊成員參評獲得2011年新財富第三名,2012年新財富第四名,2013年新財富入圍,2014年新財富第二名,2017年帶隊參評新財富入圍。

報告來源:天風證券股份有限公司

報告發布時間:2019年10月23日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content