作者:杨业伟 张伟

来源:证券市场周刊

根据非农劳动力转移的数量以及笔者估算的有效的城镇失业率看,当前就业压力与1998-2000年阶段相差不远。

近年经济下行环境下就业压力上升,稳定就业成为政策首要目标。经济持续下行加剧失业风险。

2018年7月,中共中央政治局会议提出“六稳”,并将“稳就业”放在首位。2018年12月,国务院印发《关于做好当前和今后一个时期促进就业工作的若干意见》,对不裁员或少裁员的参保企业,可返还其上年度实际缴纳失业保险费的50%。2019年政府工作报告首次将就业优先政策置于宏观政策层面,并明确提出稳增长首要是保就业。5月国务院就业工作领导小组成立,以更好地实施就业优先政策。在7月底的国常会上,总理再次强调部署加大力度落实就业优先政策。稳定就业已成为政策的首要目标。

就业稳定是经济的底线,因而就业状况对判断经济和政策走势至关重要。由于就业稳定牵涉到社会稳定,如果出现大量失业人员,不仅会对消费、经济产生显著的负面影响,更重要的是会影响社会稳定。这也是为何政策将稳定就业放在如此重要位置的原因。市场也普遍将稳定就业作为政策底线看待。即经济增速下滑不能损害到就业稳定。因而就业状况成为判断政策变化,以及经济走势的重要依据。

就业压力的定量分析

转型过程中的中国就业市场具有独特性。目前中国依然是二元结构,国际上关于劳动力市场周期性运行的规律可能在中国难以适用。北京大学卢锋教授等学者系统地阐述了国际上普遍存在的奥肯定律,即经济周期与失业率之间相关性在中国并不存在,背后的原因是仅包含失业率变量的标准奥肯模型,适用于已经完成劳动力转移的发达国家。而中国作为继续在劳动力转移过程中的二元经济,经济周期与劳动力转移的速度更为相关,因而就业指标更应关注劳动力转移数量,而非失业率指标。

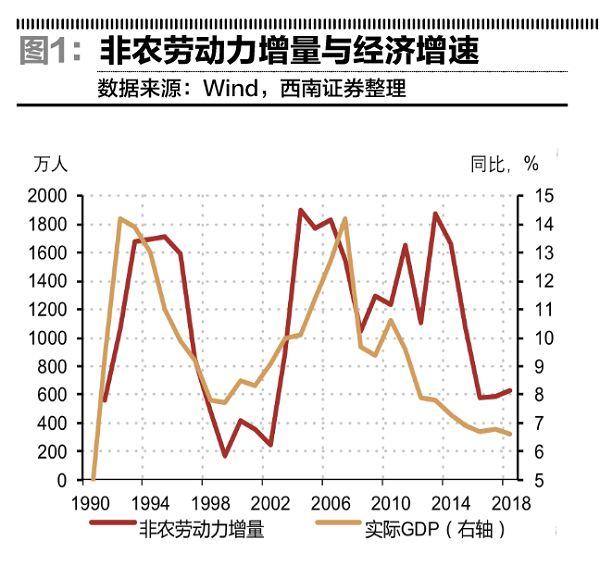

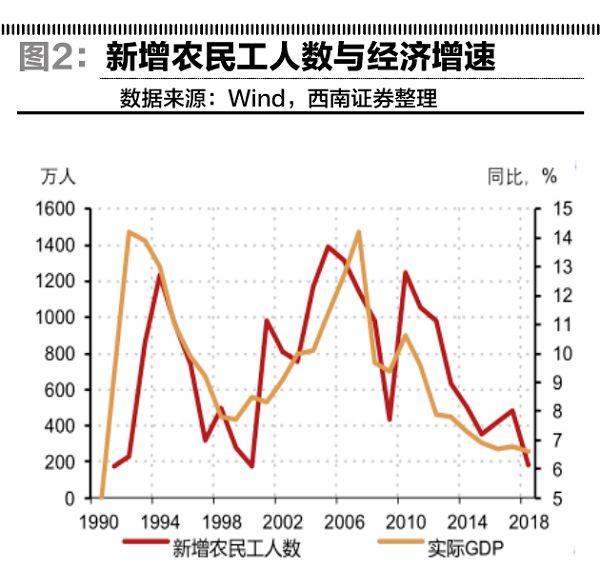

事实上,从经验数据看,中国经济增速与官方公布的失业率基本没有相关关系,但与劳动力转移规模却具有高度相关性。经验数据显示,无论是中国时间序列较长的登记失业率,还是时间序列较短的调查失业率,确实与经济增速之间没有相关性,显示中国当前失业率指标并不反映经济增长带来的就业变化。但不同的是,经济增速与劳动力转移指标之间却存在较好的正相关性。经济增长与非农就业增量之间存在明显的正相关性,经济增速提升1个百分点,能够推动每年非农就业多增加128.3万人(图1)。同样,GDP增速与新增农民工之间也存在非常高的正相关性,GDP增速提升1个百分点,将推动每年非农劳动力增加86.9万人。虽然GDP与新增城镇就业相关性略弱,但也存在明显正相关性,GDP增速提升1个百分点,将推动城镇新增就业提升45.2万人。

近年中国经济增速持续下行导致劳动力转移速度放缓,目前已经下降至2002年以来的最低水平。就业压力指标显示,虽然尚未达到1998-2002年国企改革职工下岗时期,但也相去不是很远。2010年以来经济持续下滑,GDP同比增速从2010年10.6%的水平下滑至2018年的6.6%,带动劳动力转移速度持续放缓。非农就业年增量从2010年1237万人下降至2018年632万人,下滑近一半,当前非农劳动力年增量高于1998-2002年水平,但低于上世纪90年代以来其他年份水平。而农民工增量从2010年1245万人下降至2018年184万人,减少八成以上,目前每年农民工增量与历史上最低的2000年相当(图2)。农民工增量的大幅下降虽然存在结构性原因,但农民工增量和工资的同时下降,显示经济放缓带动的雇工需求下降依然是主要原因。而新增城镇就业虽然同样有所下降,但目前依然保持在较高水平,与2002年水平相当。

近年,经济增速较劳动力转移量更快速度的下降,看似反映单位经济增长能够拉动更大的就业,实际上是低水平就业的反映。近年劳动力转移放缓幅度相对慢于经济增速放缓幅度,二三产就业和城镇就业都存在此情况,特别是城镇就业,2018年6.6%的经济增速可以支撑近千万的城镇净新增就业,而2000年8%以上的经济增长仅能支撑不到800万的净增城镇就业。从表面上看,这反映了近年以来单位经济增长能够拉动更多的就业,但如果详细观察数据,这却是低水平就业的反映。

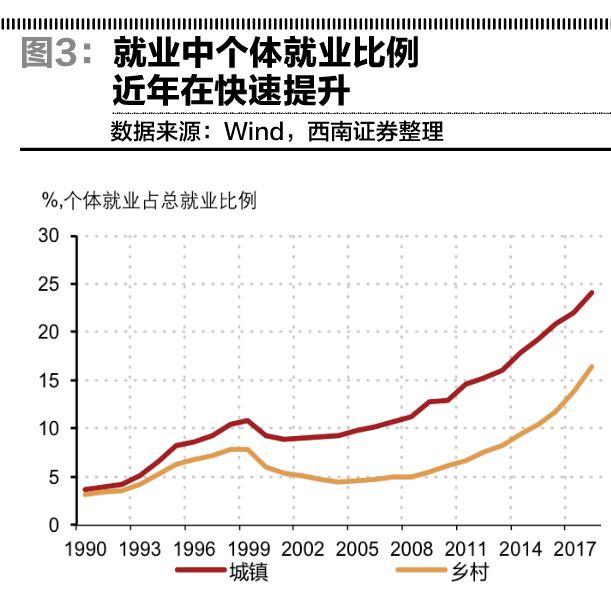

个体就业比例近年占比大幅提升,但却没有带来相应经营性收入的增长,反映就业中低水平比例在增加。个体就业占总就业比例从2008年以来持续提升,而2012年之后更是进入加速阶段,城镇就业中个体就业占比已经从2012年15.4%提升至2018年的24.0%,这也就意味着近1/4的城镇就业为个体从业者(图3)。农村占比虽然略低,但提升速度更快,从2012年7.5%的水平上升至2018年的16.4%,占比提升1倍以上。

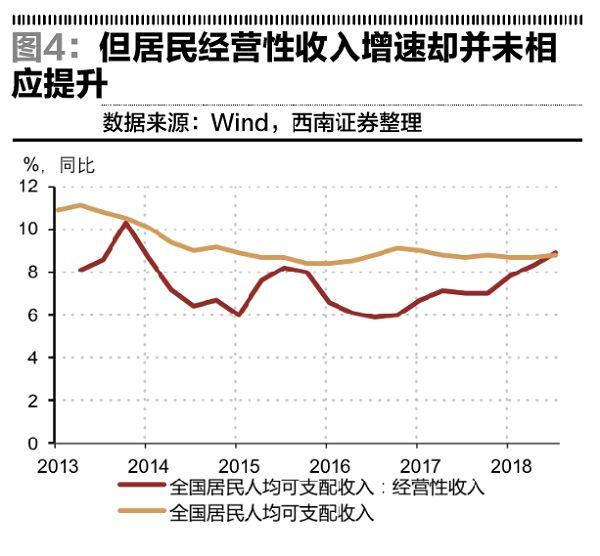

个体就业提升可能受互联网发展等因素推动。但无论如何,由于个体户收入计入经营性收入,因而个体从业比例的增加将推高居民收入中经营性收入的增速。而事实上,我们并没有看到这种情况发生,2013年以来,居民人均可支配收入中经营性收入增速持续低于总体收入增速,直到2019年二季度,两者增速才持平(图4)。在个体就业比例大幅增加情况下,经营性收入增速持续低于总体收入,解释只能是大量劳动者转为个体从业者并未带来收入的相应增加,而是较此前作为雇员,收入相对减少了,因而是低水平就业比例增加的体现。也就是说,相较于过去,近年经济增速较新增城镇就业等指标更快速度的下降,是低水平就业比例的增加,而非单位经济增长能够支撑更多的就业。

中国作为转型经济,就业人口中不仅包括在城乡间转移的劳动人口,同样也包含一直待在城镇的劳动人口。这两者具有完全不同的就业逻辑,在经济下行就业压力上升期,在城乡间转移的劳动力则可能返乡回到农村,因而不表现为城镇失业,而表现为劳动力转移速度的放缓。但一直待在城镇的劳动人口,一旦找不到工作,则会表现为城镇失业。随着城市化的不断推进,大部分人口已经进入城镇,而且年轻人在城市比例更高,这意味着就业问题会越来越多的表现为城镇失业。

从各年龄人口城乡分布来看,在劳动年龄段的人口主要分布在城镇,20-40岁人口65%以上的在城镇。即使40-50岁,也有60%左右的人口在城镇。而50岁以后,城镇人口劳动参与率明显下降,反映离退休比例的增加。因而相应的50岁以上人口就业压力也相应减轻。主要劳动年龄段人口大部分集中在城市,而且愿意转回农村比例下降,这意味着就业问题将越来越多的表现为城镇失业。因而,获得有效的城镇失业度量指标则显得至关重要。

由于缺乏有效的长时间序列的官方城镇失业数据,我们尝试用现有数据构建一个失业率指标。目前官方公布的登记失业率和调查失业率有效性较低,且调查失业率时间序列果断,无法做纵向对比。因而我们尝试用现有数据构建一个有效的失业率指标。由于经济活动人口分为就业人口和失业人口,而统计局每年公布经济活动人口和就业人口数据,那么我们就可以根据两者之差推算失业人口,然后再用失业人口除以经济活动人口来估算失业率。需要说明的是,这样计算出来的失业率是总体失业率,并非城镇失业率。计算城镇失业率需要将失业人口在城乡间进行分配,2000年和2010年两次人口普查提供了城镇和乡村失业人口数据,我们假定2000年与2010年之间年份城镇失业人口占比线性变化,2000年之前保持2000年水平,2010年之后保持2010年水平,来估算城镇失业人口,进而估算城镇失业率。

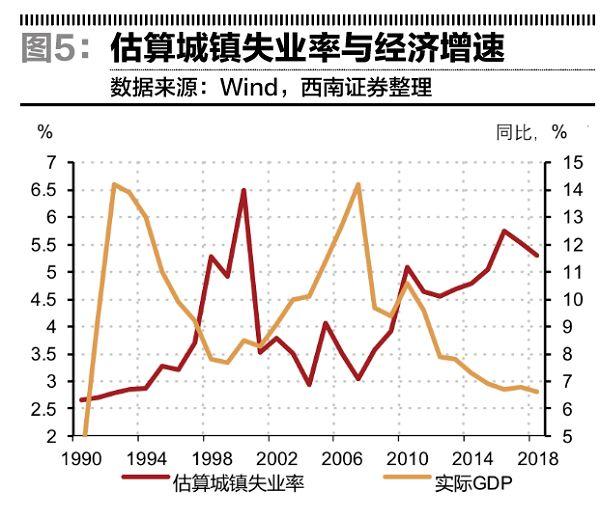

笔者构建的指标与经济增长有明显的负相关性,能够有效地反映城镇失业状况。基于上述方法,我们能够构建长序列的失业率数据,从1990年以来数据看,我们估算的城镇失业率与经济增速具有明显负相关性,相对于官方公布的城镇失业率和调查失业率,我们估算的失业率指标与经济增速相关性更高,因而更为有效。从数量关系来看,经济增速每提升1个百分点,失业率将下降0.32个百分点,这可以认为是中国城镇就业的奥肯定律。

从笔者估算的城镇失业率来看,当前城镇失业压力非常严峻。随着经济增速下行,我们估算的城镇失业率持续攀升,从2007年3.0%的水平上升至2016年最高的5.8%,而后虽然有所回落,到2018年下降至5.3%,但依然保持高位(图5)。目前的失业率水平显著高于1990年以来4.1%的均值,2016年5.8%的水平仅低于2000年国企改革职工下岗时期6.5%的峰值,但距离也并不很远。2018年5.3%的失业率水平与1998年相当,失业压力可见一斑。总的来说,笔者估算的城镇失业率指标显示,当前城镇失业压力虽然没有达到2000年国企改革职工下岗时期,但也相去不是很远,就业压力非常严峻。

中国是城乡二元经济结构,劳动力分为三类:长期在农村的劳动力,在城乡之间转移的劳动力,长期在城镇的劳动力。第一类农业劳动力中一般不考虑就业问题,就业压力主要表现在后两类劳动力中。城乡之间转移的劳动力如果在城市找不到工作,则会返回农村,因而经济增速与城乡之间劳动力转移的速度有明显的正相关性,劳动力转移量是就业压力状况有效的衡量指标之一。而长期在城镇的劳动力如果找不到工作则会表现为失业,因而城镇失业率也与经济增速有高度的相关性。从目前情况来看,无论是非农劳动力转移的数量,还是我们估算的有效的城镇失业率,都显示就业压力较为严峻。而纵向对比来看,目前的失业压力仅仅略好于2000年左右国企改革职工下岗时期,是除那个时期之外其他时期中最差的。

国每年到底需要多少新增就业

既然当前就业压力比较大,那么我们每年到底需要创造多少新增就业才能满足就业需求呢。笔者尝试通过拆解的方法来进行一个估计,并预测未来年份的就业压力分布情况。虽然这种分析方法不可避免地存在很大的误差,但对理解结构变化和判断趋势方面还是有参考意义的。

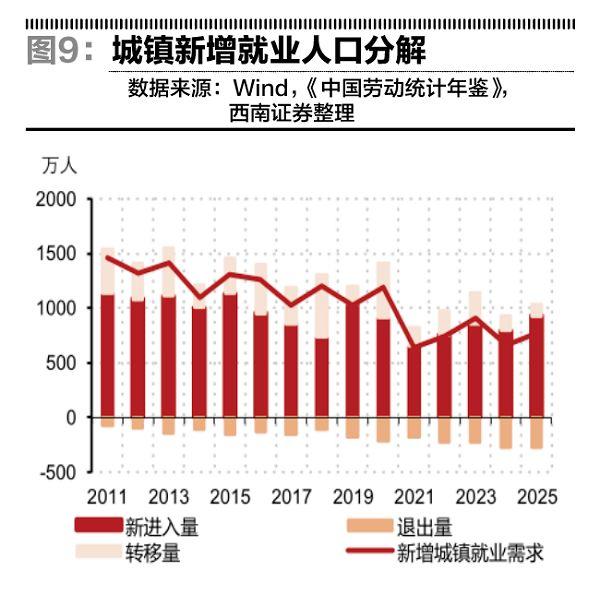

由于就业压力一般指城镇就业,因而笔者重点分析需要每年新增多少城镇就业。如果不考虑周期性带来的失业人口变化,从趋势上看,城镇就业人员变化来自于以下几部分,一是初次进入劳动力市场的新进入劳动力,例如毕业的学生等;另一类是由乡村转移到城市的劳动力,如农民工等。前者可以定义为城镇就业的新进入量,而后者可以定义为城镇就业的退出量。除这两类需求之外,每年还有部分就业人员退出劳动力市场,如退休等,提供了部分工作岗位,本文将这部分称为退出量。因而每年需要增加的新增城镇就业可以表示为:新进入量+转移量-退出量。分别基于对这三个变量的估计,来分析城镇就业需求的变化,以及结构变迁情况。

笔者分析的基础数据是2010-2025年城镇分年龄劳动力人口数,其中2010-2017年数据为通过现有数据估算结果,即根据《中国人口与就业统计年鉴》提供的当年城镇分年龄人口数,乘以第六次人口普查提供的劳动参与率数据,得到历年分年龄劳动人口数。而2018-2025年数据为预测数,预测的方法为假定各年龄段人口死亡率,以及转移比例与2010-2017年相同,估算得到2018-2025年分年龄城镇劳动力人口数。

考虑到正常情况下,硕士研究生毕业年龄为25岁左右,而博士研究生比例较为有限,目前每年毕业也仅6万人,因而本文将城镇就业新进入截止年龄设定为25岁。即假定当年16-25岁城镇就业人口与上一年16-24岁城镇就业人口之差为当年城镇就业的新进入量。这里边事实上将25岁之前从乡村转移至城镇的劳动力也计算为新进入,但这不影响主要结论,因而这种误差可以接受。

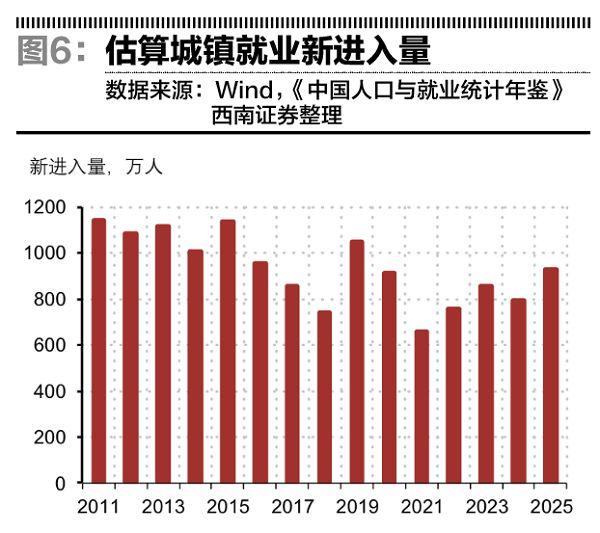

新进入量较前几年有所下滑,未来一段时间将保持平稳。由于上世纪90年代前后是生育高峰,整个90年代出生人口持续下滑,而2000年后趋于平稳。这意味着当前20-30岁人口随年龄下降而减少,而20岁之前人口保持平稳。按新进入量的估算方法,上世纪90年代出生人口逐步进入劳动力市场,每年新进入量将逐步下降。而后在2000年以后出生人口进入劳动力市场,每年新进入量将稳定在800万人左右的水平。

对于城镇就业退出人数的估算,可以采用类似的方法。设定50岁为退出年龄,用期初50岁以上城镇劳动力减去期末51岁以上城镇劳动力,得出每年城镇就业退出规模。同样这里估算的城镇退出就业人口也包含了部分农村向城镇转移的就业,但为了简化处理可以暂时忽略不计。

随着老龄人口的增多,城镇就业人口退出量将持续上升,这将为城镇就业提供更多机会。三年自然灾害时期出生人口在2015-2020年进入退休年龄,因而对这一段时期退出量形成抑制。但随着三年自然灾害之后出生高峰人口进入退休年龄,退出量显著增加。2020-2024年,我们估算的城镇就业年退出量在223万人,较2015-2019年年均退出量143万人高出80万人(图8)。更多的退休人员将留出更多的工作岗位,减缓了就业压力。

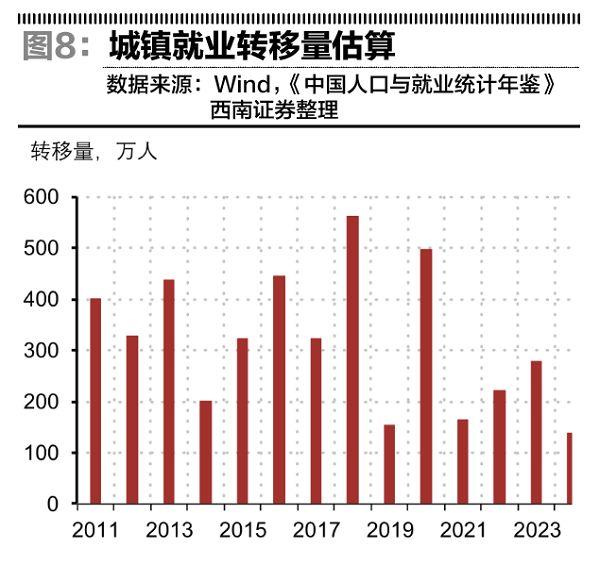

我们在假定各年龄劳动力转移比例与2010-2017年相同的基础上,估算转移劳动力。结果显示,随着城市化的推进,劳动力转移需求将逐步下降。2016-2020年年均劳动力转移需求为397.1万人,2021-2025年下降至183万人(图9)。转移需求下降将降低新增就业需求,进而缓解就业压力。

结合上文的估算结果,根据新增城镇就业需求=新进入量+转移量-退出量,估算得到每年城镇新增就业需求。从结果来看,目前,每年还需要新增城镇就业1200万人左右。2011-2018年年均新增就业需求1263万人,2018年为1200万人。从趋势上看,以后年份新增就业需求将逐步下降,2019-2020年新增城镇就业需求依然在1100万人/年左右,到2021-2025年,将下降至750万人左右。也就是说,2019-2020年依然面临较大的就业压力,2020年之后就业压力将有所缓解。

从数量上,就业压力减轻的原因是,一方面,由于上世纪90年代出生人口的持续下降,新进入劳动力人数在未来几年也将逐步回落,这将减轻就业压力;另一方面,随着老龄人口增加,特别是三年自然灾害之后生育高峰人口进入退休年龄,退出量将显著上升。同时,城市化比例的提升也意味着转移数量的下降。多种因素综合的结果是,2020年之后就业压力将有所减轻。

从实际新增就业和城镇就业需求来看,过去几年城镇新增就业并未有效满足就业需求。我们用城镇就业净增量来看,实际上每年提供了多少新增城镇就业。2011-2018年,城镇就业实际年均净增1092万人,较我们估算的城镇新增就业需求1263万人低171万人。而2018年实际净增城镇就业957万人,较我们估算的需求1200万人低243万人。显示实际就业并未完全满足需求,也印证了近年就业压力持续加大的判断。

未来就业需求更多来自于新进入需求。从就业需求结构来看,未来就业需求更多的来自新进入量,即首次进入劳动力市场的就业人员。随着城市化的推进,就业需求更多的来自首次就业需求。目前来看,新进入量大致每年在900万人左右,占到历年新增就业需求的80%-90%,未来存在进一步提升的可能。

新增劳动力提质需要提升产业结构

目前中国每年新进入就业市场的劳动力学历分布中,以高中或高职学历,以及大学学历为主。2018年高中及高职学历占新进入就业市场劳动力比例为53.3%,为最主要部分,其中高中和高职占比相近,分别占比26.4%和26.9%,显示高中学历和高职学历依然是中国当前新进入劳动力的主要部分。而大学学历占2018年新进入劳动力的36.8%,其中本科学历占比16.6%,专科学历占比20.2%。大学学历已经占到新进入劳动力的1/3以上。而研究生及以上学历占比依然较为有限,2018年占比为3.3%。初中及以下学历的占比也很低,2018年占比6.6%。

中国新进入劳动力教育结构近年明显提升,主要体现在初中及以下学历占比的下降以及高等教育占比的提升。每年新进入就业市场的劳动力中,初中及以下的比例从2004年的52.6%快速下降至2009年的15.9%,而后持续下降至2018年的6.6%。而高等教育学历占比明显提升,新进入就业市场的大学学历劳动力占比从2004年的9.3%提升至2009年的20.7%,而后持续提升至2018年的36.8%。此外,高中及高职学历劳动力占比同样有所提升,从2004年37.5%提升至2010年的62.4%,而后有所下降至2018年的53.3%。

中国新进入市场劳动力教育结构不断提升,这与中国产业结构向高端转变相一致。随着中国教育水平的提高,每年700多万的大学毕业生以及60多万的研究生毕业生将源源不断地为高端产业提供技术人才。同时,目前中国高中和高职学历占新进入劳动力比例依然在50%以上,这意味着高等教育占比依然存在继续提升的空间。随着产业结构提升,客观需要更多的大学及以上学历的劳动力。而中国高等教育规模的持续扩大也提供了相应学历劳动力的供给。在这个过程中,产业升级与教育水平提升速度需要相配合,如果产业升级过慢或者高等教育过快扩张,则可能出现结构性就业问题。

从短期来看,严峻的就业形势凸显了稳就业的必要性。而稳定就业则需要稳定的经济增长。需要保持经济增速在一定水平以上,才能够保持劳动力转移规模,避免城镇失业率持续提升。因而稳增长对稳就业来说非常必要。在当前经济下行压力持续环境下,需要更为有效的稳增长政策发力来稳定经济增长。其中关键是疏通货币政策传导渠道,放松对地方政府隐形债务等部门融资的管控,实现实体融资的有效扩张。

More Content