臨近雙十一,不僅快遞漲價了,快遞股也漲價了,這個行業是雙十一的一個明顯綁定的行業,也不足為奇。伴隨着雙十一的臨近,不少人開始到處瞄準,還有哪個板塊有投資機會。

恕我之言,這幾天我也在到處觀瞧,仔細看看還有沒有什麼漏網之魚,畢竟對張勇的雙十一首秀充滿了信心,直到打開萬得看到化粧品行業,發現它竟然已經不知不覺得成為了券商的焦點。

十一以來,僅僅該平台上就有13家券商對化粧品發表了看好的預期,排除掉中國的券商看多不看空的常態這一因素,如此密集的發佈看多研報,至少也從側面可以看出,這個行業是有那麼一點研究價值的。

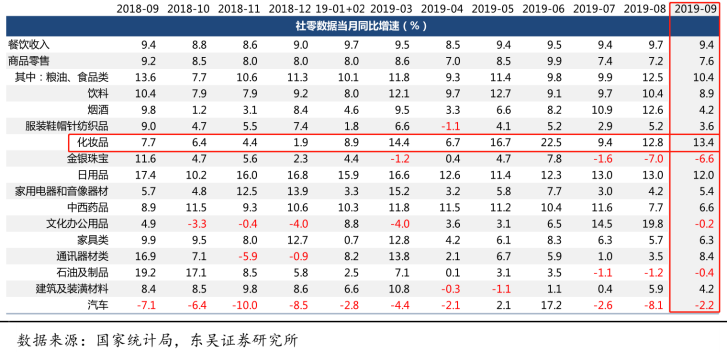

首先,從宏觀數據來看,本週社零數據已公佈,服裝/化粧品/珠寶當月同比增速分別達到 3.6%/13.4%/-6.6%,化粧品增速繼續領跑,包括丸美股份、壹網壹創在內的中高端化粧品品牌商、渠道商在9月上市後的亮眼股價表現(分別上漲126%和159%)也側面反映基本面增長強勁及高市場關注度。

從社零數據來看,2019年9月份,相比於金銀珠寶、文化化工用品、石油及製品、汽車這幾個行業的負增長來看,化粧品可謂是一枝獨秀,以13.4%的增速摘下增速桂冠。

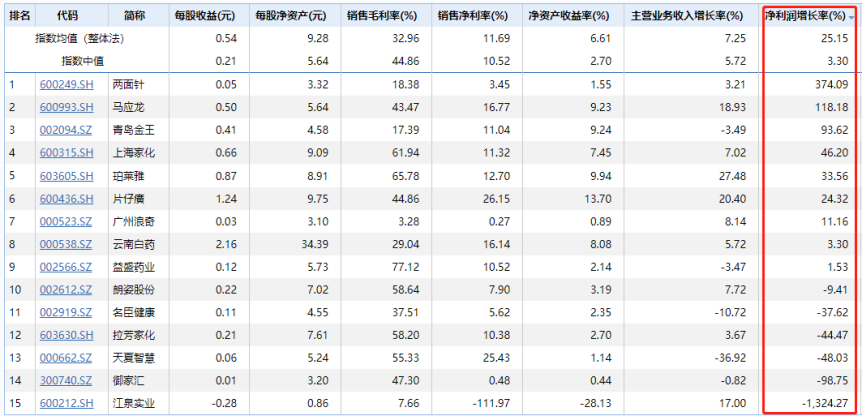

再從化粧品行業的相關股票來看,2019年的上半年營收和淨利潤均呈現出增長,且財務能力可以的公司中,有兩面針、馬應龍、青島金王、柏萊雅、廣州浪奇等。

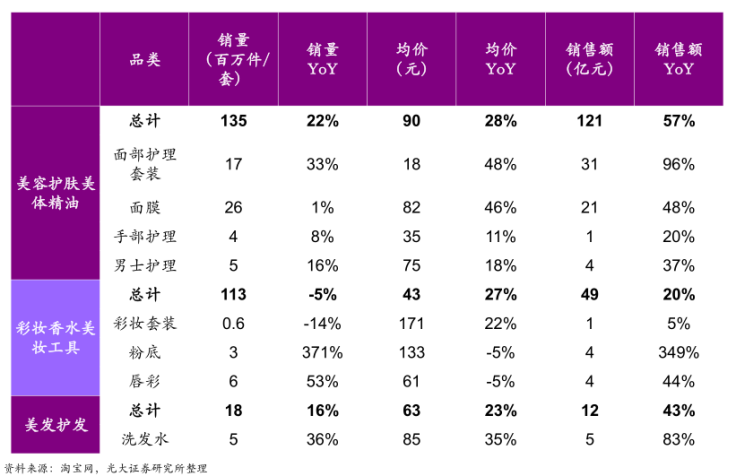

再從美粧行業來看,2019年9月阿里全網化粧品零售額同比增43.87%、環比8月提升10.98PCT,總體保持較快增速;格局方面,傳統本土品牌繼續分化;國際高端品牌繼續高速增長。

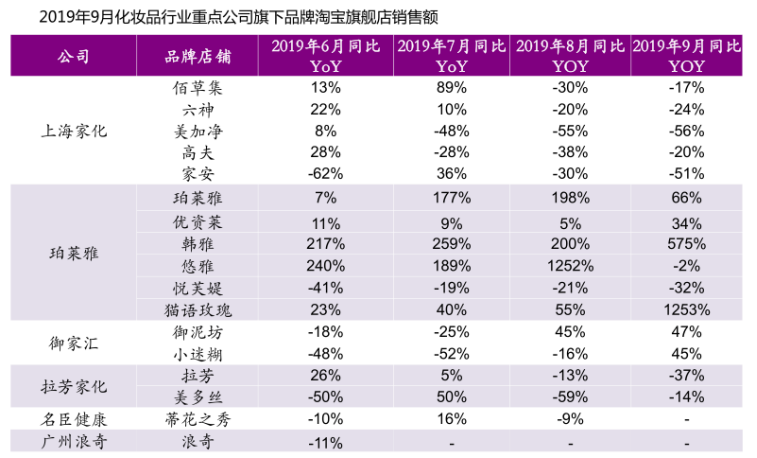

重點品牌旗艦店銷售情況來,2019年9月公司業績表現繼續分化,其中珀萊雅主品牌在高基數背景下同比繼續高速增長,主要為爆款泡泡SPA面膜繼續發力,其他新品持續孵化、期待放量;上海家化旗下佰草集進入8月受去年高基數影響、銷售增速放緩,玉澤同比保持快速增長,六神、美加淨、高夫、家安等其他品牌增長承壓;丸美主品牌增長提速,主要獲益精華產品,10月主推彈力蛋白麪膜、銷售情況良好。

從營收表現來看,目前帶有化粧品屬性多的,且有財務優勢的,有柏萊雅、丸美股份這兩家公司,珀萊雅以及丸美均是過去二十年發展出來的國粧品牌佼佼者,期間伴隨着初期品牌化,CS 渠道、傳統電商以及社交電商四波行業紅利不斷髮展壯大。但同時在具體成長過程中也有着較為不同的路徑選擇,表現在不同的財務指標上,珀萊雅在營收規模及增長彈性上表現突出,而丸美則在盈利及週轉方面相對更佳。

兩者均以低線市場為主,其中珀萊雅核心客羣為小鎮青年,特點在於追求性價比,消費圈層化,而丸美核心客羣為消費力較高的中青年女性,注重體驗服務,並有明顯消費升級傾向。兩者通過合理的組織架構及激勵機制有效保障了品牌圍繞需求發展。

珀萊雅圍繞需求開發爆款品類,丸美側重明星系列迭代升級,珀萊雅針對小鎮青年需求,研發生產全品類覆蓋,而丸美則注重對明星品類的迭代升級,通過差異化的品類佈局打開了發展空間,並在營銷宣傳上塑造產品高端化形象。

如果具體貼合A股來看,目前優勢明顯的有丸美股份、珀萊雅、上海家化三家公司。

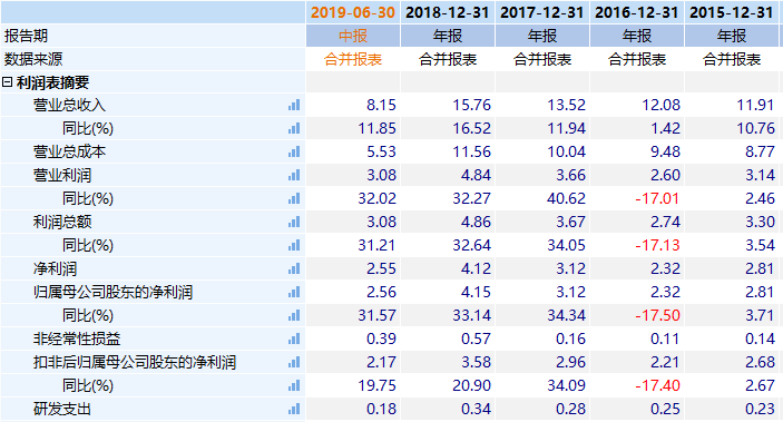

從丸美股份來看,今年來業績呈現出穩定的增長,在2019年上半年,現實了8.15億元的營收,歸母淨利潤2.55億,同比增長31.57%,第三季報還沒出,但是透過年中報和天貓的數據可以預測,第三季度的數據不怎麼會差,目前的市盈率是55倍。

而從公司持股來看,大股東孫懷慶是高度持股,後面新進了很多機構投資者,且前三位股東都是限售流通股。

珀萊雅在2019年上半年實現了13.28億元的營收,同比增長27.48%,扣非歸母淨利潤1.73億元,增長了34.49%,業績方面算是美粧股中的佼佼者,與丸美股份的表現類似。

而在股價上,珀萊雅的股價字2017年11月上市以來,總體來説呈現出增長的態勢,從25.99漲到了最高90.36元,截至目前為止股價增長了227%,目前有51倍的市盈率。

值得注意的是,該公司的大股東曹國良在近期一直不斷減持,目前已經套現了176萬股,套現金額達1.76億元。

另一家就是上海家化,主要產品包括六神、佰草集、湯美星、高夫、美加淨、啟初、家安、玉澤、雙妹等產品。

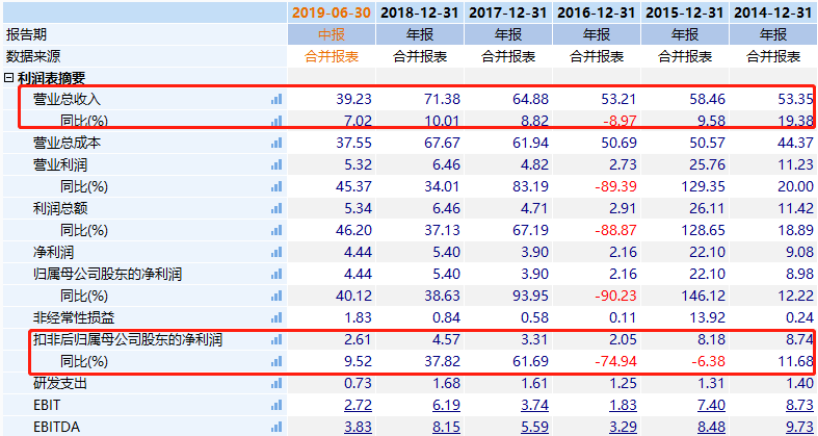

從年中報來看,上海家化的營收達到了29.23億,營收同比增長7.02%,扣非後歸母淨利潤2.61億,同比增長9.52%。

從產品來看,上海家化的產品策略與丸美股份和珀萊雅不一樣,走的是多品牌多品類且平民的路線,品牌優勢並不突出。

More Content