作者:林夏淅

來源:市界

過億的手機耳機出貨量、全球第一的手機麥克風出貨量、全球VR設備50%以上的市場份額,憑藉這些耀眼的光環,歌爾股份受到資本市場的熱捧。近四個月來,歌爾股份的股價從7.21元/股漲至18.21元/股,漲幅高達132.86%。

10月份公佈的2019年胡潤富豪榜上,公司實控人姜濱、胡雙美夫婦以180億元繼續蟬聯濰坊首富,全國百富榜位列第195,較2018年上升42個席位。

在一切向好的表象下,實則暗藏玄機。

01

“徒有其表”的業績回升

歌爾股份實控人姜濱,是一名高學歷的“技術男”,從北京航空航天大學畢業後,被分到濰坊最大的國有電子企業的一家合資子公司工作,後來,由於受到領導排擠,提出的多項意見,不被採用,他選擇了離開。

1997年,姜濱創辦歌爾聲學的前身—怡力電子有限公司。通過專注於聲學產品和大客户戰略,逐步打開自己的市場,成為蘋果、華為、小米等知名品牌的代工工廠。

公司產品主要為應用於電子產品上的麥克風和受話器等電子元件,以及有線、無線耳機,近幾年也在VR設備領域大展身手。

截至當前,歌爾股份已成為全球第二大聲學器件供應商,同時還是索尼和Facebook旗下VR設備的最大供應商,在VR設備領域佔據了超過50%的市場份額,成為全球第一。

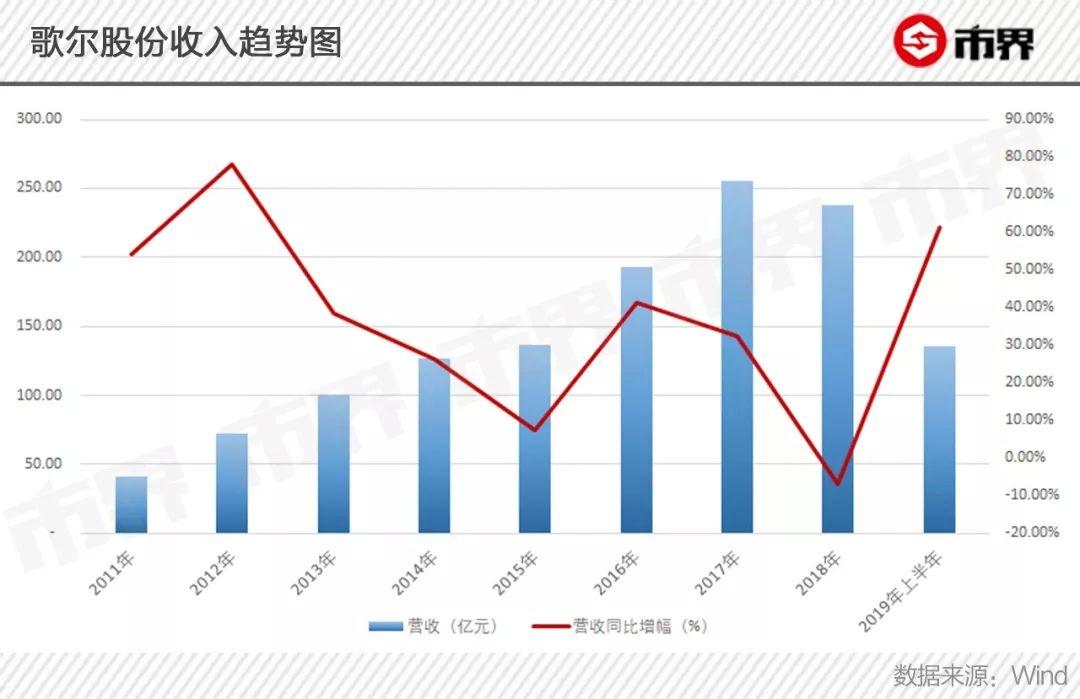

2012年以來,隨着智能手機市場的逐漸飽和,歌爾股份的收入雖然保持增長,但在增速上整體呈現出放緩趨勢。在2018年全球智能手機出貨量下滑4.1%的背景下,歌爾股份也首次出現6.99%的營收下滑,歸母淨利潤更是腰斬,下滑幅度近60%。

2019年上半年61.11%的收入增幅看似是回暖,但細看其中的業務結構,會發現這種業績回升只是“徒有其表”,增收不增利。

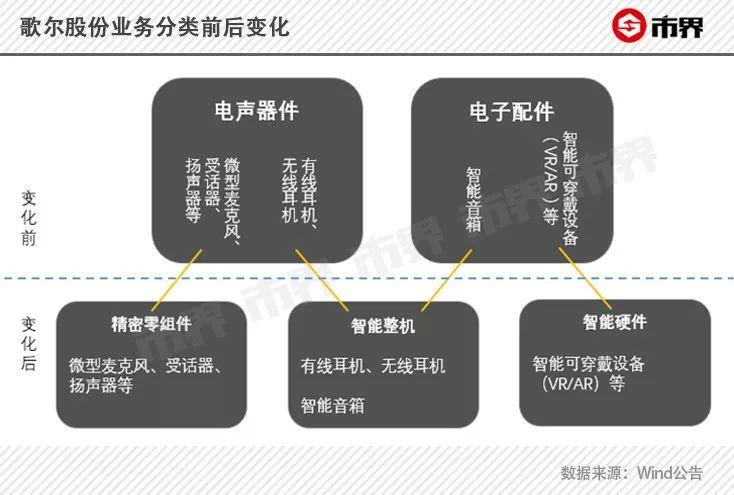

在整體收入增長放緩的過程中,歌爾股份的業務結構之間,產生一種“此消彼長”的變化,即電聲器件佔比減少和電子配件佔比增加。2016年電子配件收入佔總收入的比重從上年的27.88%提高至40.37%,同年歌爾聲學改名為歌爾股份。

2018年,歌爾股份重新調整公司的收入分類,從原有的電聲器件和電子配件兩個分類變化為精密零組件、智能整機和智能硬件三個分類。

調研機構數據指出,2019年上半年,無線耳機出貨量為4450萬副,超過2018年全年出貨量,此外,其中銷量最大的蘋果AirPods無線耳機,有20%左右是由歌爾股份代工生產。此外,IDC預測2019年全球VR產品出貨量將達到890萬台,同比增長54.1%,歌爾股份作為當前全球份額最大的代工企業,備受看好。

更改名稱和業務的重新分類,似乎傳遞着同一個信息,即弱化原電聲器件的概念,突出耳機和VR設備的獨立地位,但隨之而來的是毛利率的下滑。

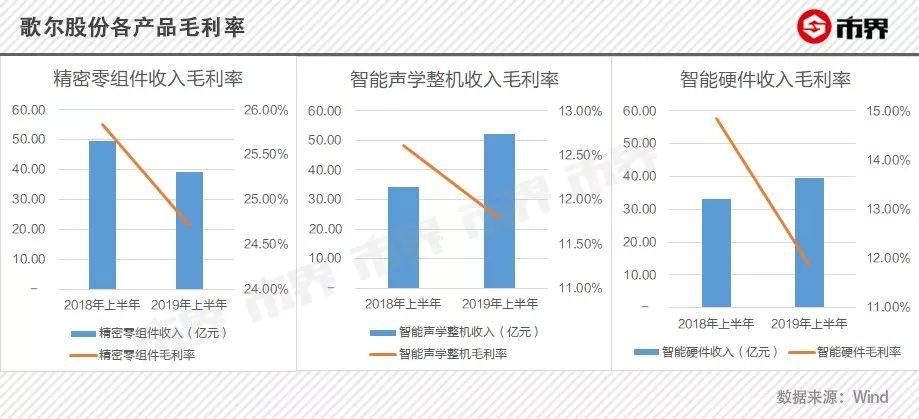

2018年,在新的業務分類下,精密零組件(麥克風、受話器等電聲器件)以43%的收入比重,貢獻了57.42%的毛利。

而智能聲學整機和智能硬件,雖然分別佔營業收入的29%和28%,但僅貢獻了19.22%和22.01%的毛利,利潤率遠不如精密零組件。

2019年上半年的業績回升,正是由毛利率更低的兩類產品所帶動,精密零組件則延續了2018年的業績下滑狀態,此外,三類產品的毛利率均呈現不同程度的下跌。

在新舊業務毛利率的綜合影響下,2019年上半年,歌爾股份以15.57%的毛利率和3.85%的淨利率刷新利潤率的新低,總的利潤金額也回到了2012年至2013年的水平。

02

被良率拽下的毛利率

電子產品消費升級的瓶頸,以及全球智能手機市場持續疲軟,近年來上游供應商的毛利率普遍有所下降。

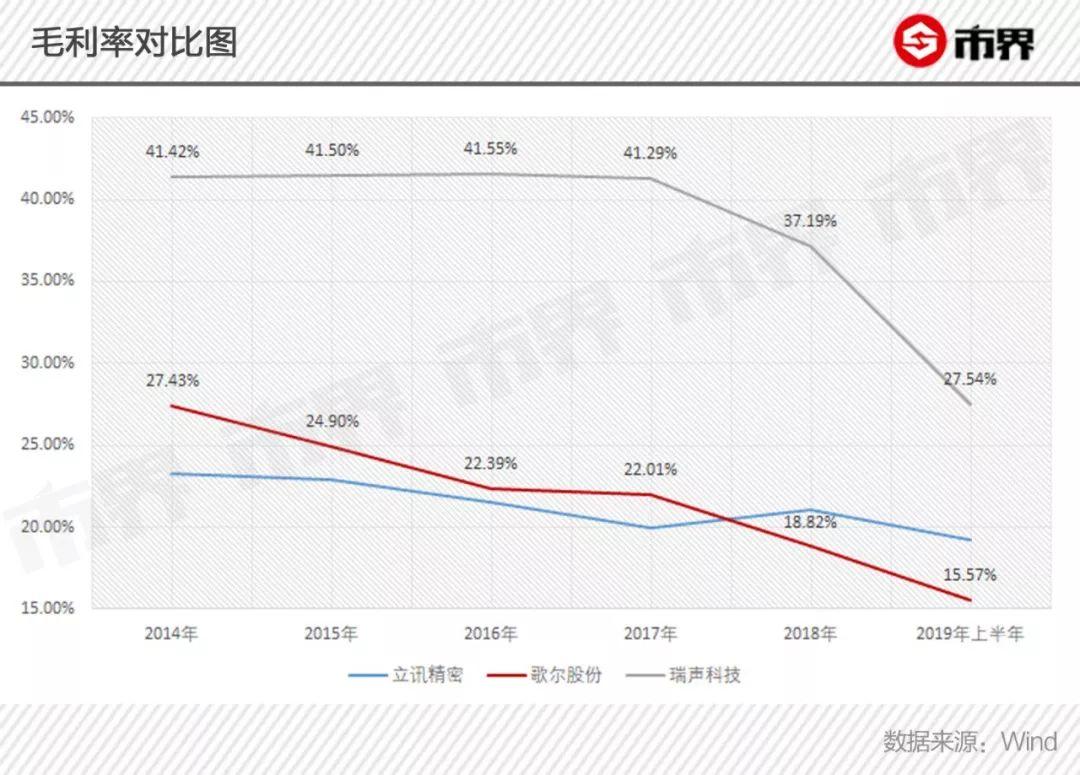

但如果説2017年以前,歌爾股份的毛利率下降是行業現象,那麼2018年開始,就更多是歌爾股份自身的問題。

相比於行業排名第一的瑞聲科技,歌爾股份的毛利率始終落後8-19個百分點,這主要是由於瑞聲科技的聲電器件走的是相對中高端的系列,即使在當前的激烈競爭下,也具備很大的優勢。

2018年,歌爾股份毛利率再次下滑後,被新的競爭對手立訊精密趕超。其中,外界認為毛利較高的蘋果業務,對歌爾股份而言,或許只是一個“好看但不太賺錢的買賣”。

曾就職於歌爾股份的小東告訴市界,歌爾股份2017年開始承接蘋果的AirPods(無線耳機)代工項目,2018年4月,歌爾股份的第一支AirPods產品落地,上線初期生產過程中的產品良率(達標率)有限,這就直接影響了該產品的利潤空間。

小東還表示,2018年AirPods項目總的來説是虧的,去年年底定的目標是不賠錢。就這相關問題,市界聯繫上市公司欲進行求證,截至發稿,公司並未作出回覆。

2018年歌爾股份年報顯示“由於智能手機行業出貨量下降、電聲器件領域競爭加劇、公司新業務處於良率爬坡階段”。

從數據來看,2018年智能聲學整機(包括耳機及音箱)的收入在增長24.74%的情況下,成本增長了27.84%,綜合後的毛利率從2017年的14.73%降至2018年的12.61%,2019年上半年進一步下降為11.79%。

與此同時,立訊精密作為蘋果連接線的供應商,與蘋果有多年的合作基礎,2016年通過收購蘇州美特科技,切入聲學領域,成為蘋果聲學供應商,目前已經取得蘋果無線耳機近20%的生產份額,有研報顯示其產品良率已接近100%。

小東表示同樣是生產蘋果的產品,立訊精密的利潤空間比歌爾股份要大得多。蘋果公司曾在與歌爾股份的會議中提出“立訊能做到的歌爾為什麼做不到”這樣的質疑。

而這一問題,或許與歌爾股份的生產設備不無關係。

曾就職於歌爾股份的王立告訴市界,歌爾股份的一些生產設備是將外購的設備拆開後,仿製而成,而曾在歌爾股份負責生產自制設備的小金表示,對此不做評論。對於這一説法,市界試圖向歌爾股份求證,截止發稿,對方並未給予回覆。

▵ 山東濰坊,歌爾股份公司(Goertek)展台

除此之外,2018年歌爾股份的設備投入相比立訊精密有所落後,兩家公司新增生產類設備分別為21.15億元和41.37億元,折舊率則分別為35.28%和19.6%,簡單來説就是後者更新一些。

並且在2018年兩家公司新增的生產設備中,歌爾股份主要由在建工程轉入,立訊精密則主要由外購產生。

03

從資金缺口到管理弊病

除了毛利率下滑,歌爾股份目前還面臨着其他棘手的問題。

大客户收入佔比高一直是這類代工企業的通病,歌爾股份前五大客户銷售收入佔比從2017年開始躍升了一個台階,進一步加強了對大客户的依賴性。

在此情形下,立訊精密既然已經切入了聲電器件領域,搶下蘋果AirPods 20%左右的份額,那麼歌爾股份目前的大客户華為、小米等,也很有可能變成立訊精密的下一個目標。此前的大客户戰略,現在反而容易成為歌爾股份的軟肋。

聲電器件領域,歌爾股份雖然吃了個啞巴虧,但在VR領域,歌爾股份是全球市佔率最高的代工企業,也是公認的事實。

只是當前歌爾股份在已經佔據全球VR設備50%以上市場份額的情況下,2018年VR設備收入也只佔自身總收入的27.9%,能不能成為新的增長動力,還要寄希望於未來5G技術對VR設備的具體推動作用。

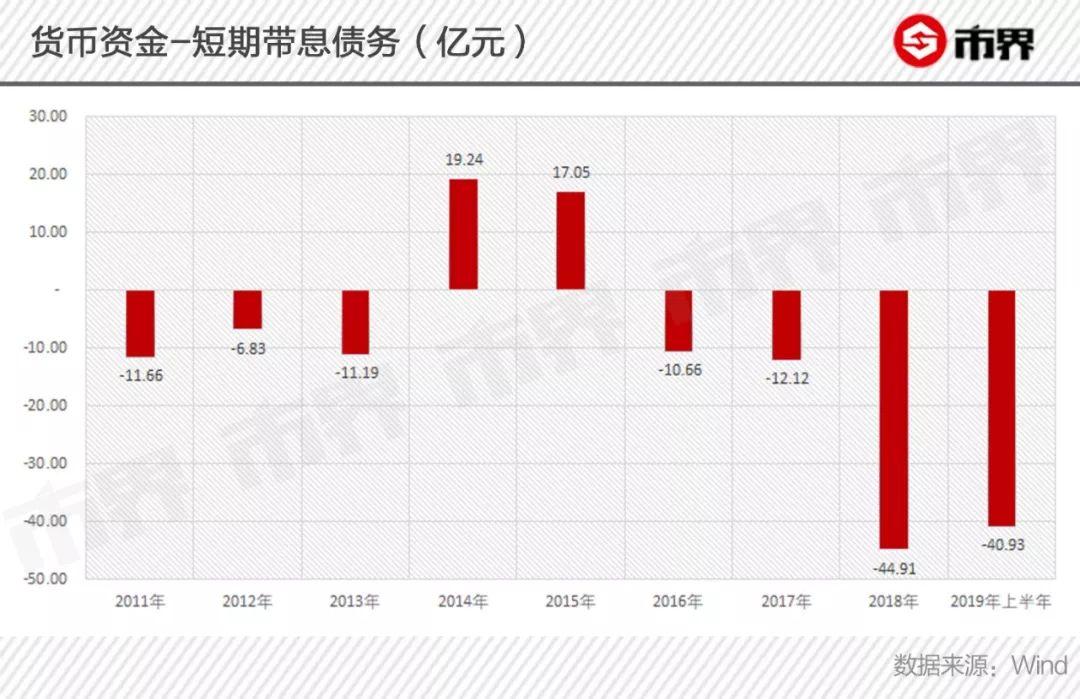

盈利能力下滑,歌爾股份的資金方面壓力開始顯現。

2011年至2017年,歌爾股份賬面貨幣資金與一年內即將到期的帶息債務之間始終保持着12.12億元以內的缺口,然而2018年年報和2019年半年報顯示,這一缺口突破了40億元,當前資金狀況已經不再寬裕。

截至當前,歌爾股份前三大股東分別質押了所持股份的49.69%、52.13%和88.7%,其中實控人姜濱質押的2.61億股中,有82.38%都發生在2018年6月以後,與資金缺口放大的時間也相對吻合。

今年9月,歌爾股份再發公告稱將發行40億元可轉債,投入無線耳機、VR/AR及青島研發中心幾個項目中,屆時,歌爾股份通過股權和可轉債累計募資金額將達到100億元,佔淨資產的40%左右。巧合的是,此次40億元的募資金額與當前的資金缺口也是吻合的。

與歌爾股份資金狀況相對應的,是實控人姜濱姜龍倆兄弟,自2012年以來通過二級市場減持、員工持股計劃及可交換債券等方式,累計套現近65億元。

還有依託歌爾股份壯大起來的歌爾集團,手握大量優質資源,卻並沒有發力與主業具備協同效應的業務板塊,而是大手筆發展高端房地產項目、開酒店、辦學校等。

有員工認為,歌爾股份優勢在於外部動力充足,能夠獲得政府、學校的支持,但劣勢在於內部動力不足,規模擴大的同時,管理和文化並沒有跟上,導致目前的管理過於形式主義。

歌爾股份在聲電器件行業和VR行業能做到行業領先,必有其成功之道,但在市場變化之下,如何面對當前貢獻有限的新業務、逐漸萎靡的舊業務、切換賽道的新對手,以及管理上的弊病,成為濰坊這對首富夫婦的新課題。

(文中小東、王立、小金均為化名)

More Content