作者:覃汉 王佳雯

来源: 债市覃谈

报告导读:

CPI与PPI不同走势组合下的货币政策取向。在CPI与PPI变动趋势几乎同步的组合下(同涨或同跌),货币政策并不纠结。当CPI与PPI背离时,货币政策表现则较为“矜持”。结合货政执行报告的措辞微调,货币政策紧盯的通胀目标仍是以CPI为核心,但货币政策目标更趋多元化,尤其是兼顾资产价格、人民币汇率、配合宏观审慎等,从而CPI与PPI走势难以简单主导货币政策取向。

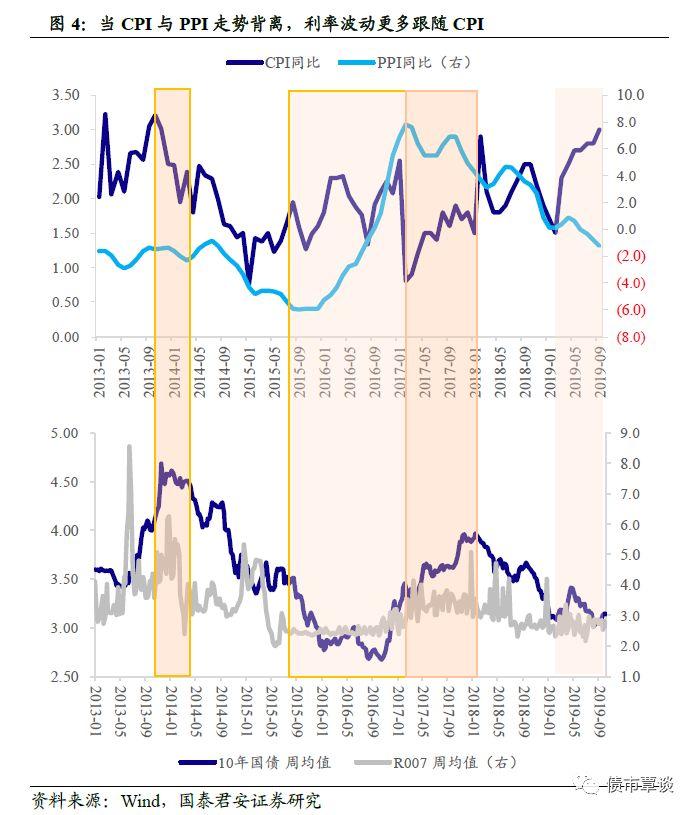

当CPI与PPI给出不同信号,债市如何反应?整体而言,当CPI与PPI给出不同信号,债市多跟随CPI走势。其中,既有投资者思维惯性的影响(CPI主导货政为长期以来共识),工业品长期处于通缩区间强化了这样的思维惯性。这也是16年四季度导致债市暴跌的主要原因,市场对PPI通胀的认知不足,当然直接触发因素还是货币政策的转向。

未来半年,PPI与CPI变动更加趋同。结合翘尾以及季节性,测算10-12月份PPI同比增速分别为-0.9%、-0.5%和0.2%。而按照以上估计,2020Q1,PPI同比增速预计冲高回落,1-2月份仍有概率维持正增。总体而言,未来半年PPI增速与CPI增速变动可能更加趋同,但由于CPI同比增速较高,预计两者剪刀差仍将小幅走阔。

总体而言,2013年以来货币政策的目标多元化,当前对实体经济实现宽信用,财政发力,更注重逆周期调节等都需要货币政策进行配合,货币政策从18年的“以我为主”到19年进行“适应性”操作,但维稳的诉求不变。预计到2020年二季度,通胀峰值过去,叠加地产投资转弱的风险增大,货币政策显性宽松空间或将再度开启。

债市策略层面,维持对债市中期维度的谨慎判断,如果后续债市出现修复性行情,建议投资者进一步降低组合久期仓位。

引言

上周五国内市场遭遇股债商品“三杀”:一方面,股债双杀的背后反映的是,高通胀启动后,叠加经济持续疲弱,投资者对于滞胀环境和货币收紧的担心;另一方面,商品特别是工业品整体下跌,又反映了猪通胀的结构性特征,即“拿掉猪后全是通缩”。

从公布的数据来看,CPI同比触及3%,PPI增速下滑至-1.2%,表现出食品通胀与工业品通缩格局。经济数据方面,三季度实际GDP同比增速略低于市场预期,录得6.0%,工业走强、消费与投资基本符合预期。

从市场表现来看,似乎又上演“半杯水”行情,因看空经济股市下跌,因看高通胀债市走弱,商品中黑色系跌幅明显。从经验来看,这样矛盾的行情势必不可持续。下文将从货币政策如何应对CPI与PPI走势分歧入手,对未来半年两者走势进行预测,并给出债市方向的基本判断。

1. CPI与PPI不同走势组合下的货币政策取向

1.1. 2012年以前,CPI与PPI同步,货币政策不纠结

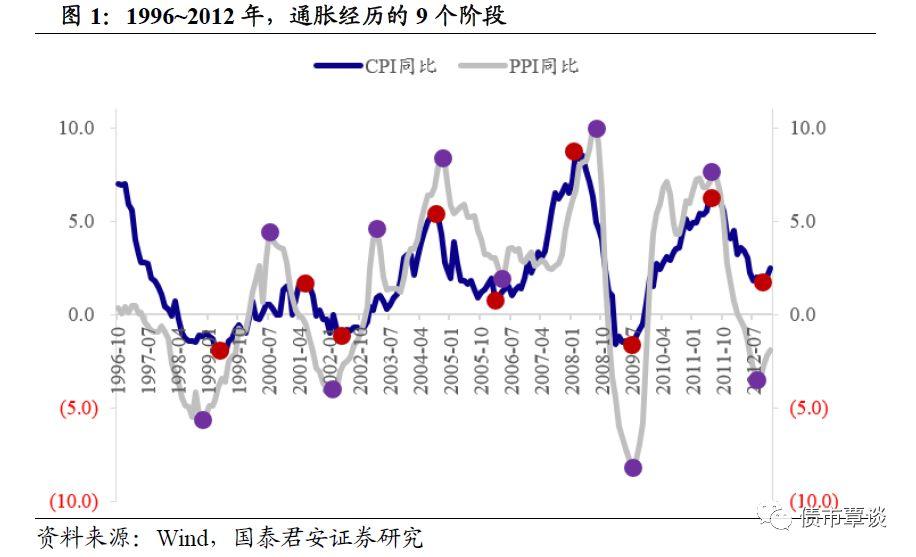

1996年至2012年,以CPI同比以及PPI同比为观测对象,我国食品与工业品均经历过通缩与通胀阶段。若以CPI为主要测度,通过观测CPI的区间高低点,则这段历史区间内共可划分为9个阶段。

总体而言,PPI同比增速波动幅度大于CPI,但两者波动趋势基本一致。在2001年以前,PPI见顶/底通常领先于CPI,但之后与CPI几乎同步见顶/底。

例外情况为2008年,工业品在油价助推下持续走强(布油从2007年8月的70美元/桶飙涨至2008年7月的140美元/桶),而CPI受到货币收紧影响先行见顶回落(后文具体阐述)。

1996年10月至1999年5月,历时32个月。CPI通缩,区间CPI高/低点分别为7.0%和-2.2%;PPI同比增速高点为0.47%(1997.03),滞后于CPI见顶5个月,低点为-5.68%(1998.11),领先于CPI见底6个月。

1999年6月至2001年5月,历时24个月。CPI通胀,区间CPI高点为1.7%,PPI同比增速高点为4.5%(2000.07),领先于CPI见顶10个月。

2001年6月至2002年5月,历时12个月。CPI通缩,区间CPI低点为-1.1%,PPI同比增速低点为-4.2%(2002.02),领先于CPI见底3个月。

2002年6月至2004年8月,历时27个月。CPI通胀,区间CPI高点为5.3%;PPI同比增速高点为8.4%(2004.10),滞后于CPI见顶2个月。(值得注意的是,这段区间内,PPI走出两波主升浪,2002.06~2003.03以及2003.04~2004.10。)

2004年9月至2006年3月,历时19个月。CPI通缩,区间CPI低点为0.8%,PPI同比增速低点为1.87%(2006.04),滞后于CPI见底1个月。

2006年4月至2008年2月,历时23个月。CPI通胀,区间CPI高点为8.7%;PPI同比增速高点为10.06%(2008.8),滞后于CPI见顶6个月。

2008年3月至2009年7月,历时17个月。CPI通缩,区间CPI低点为-1.8%,PPI同比增速低点为-8.2%(2009.07),与CPI同步见底。

2009年8月至2011年7月,历时24个月。CPI通胀,区间CPI高点为6.45%;PPI同比增速高点为7.54%(2011.07),与CPI同步见顶。

2011年8月至2012年10月,历时15个月。CPI通缩,区间CPI低点为1.7%,PPI同比增速低点为-3.55%(2012.09),滞后于CPI见底1个月。

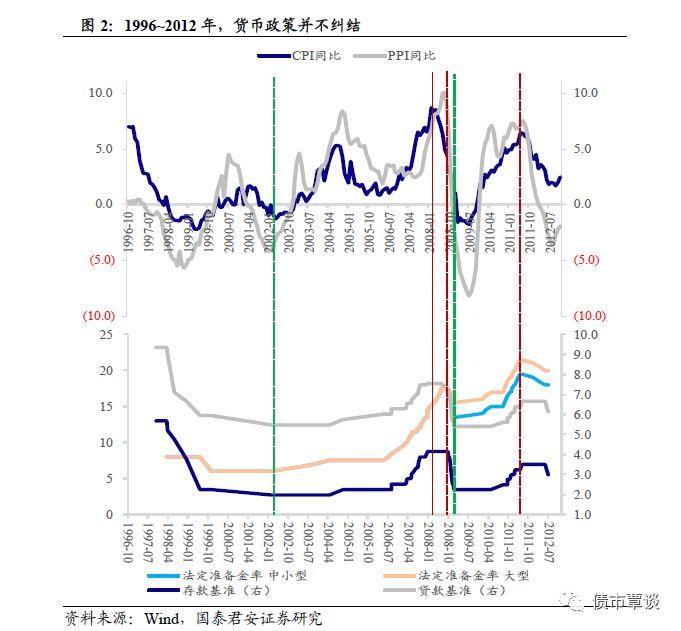

在CPI与PPI变动趋势几乎同步的组合下(同涨或同跌),货币政策并不纠结。

①1996年至2002年2月21日经历了一轮宽松周期,期间存款基准利率从5.67%下调至1.98%,贷款基准从9.36%下调至5.49%;法定存款准备金率从8%下调200bp至6.0%。

这段期间,物价指数经历了两个波段。且结合上文分析,第二个波段起始点于1999年6月(CPI),或1998年12月(PPI)。而货币宽松政策最密集出台集中在1998年,也就是说PPI见底回升后货币宽松的节奏放缓;但CPI复苏较为乏力(迟迟未能突破2%)推动进一步宽松政策的出台。

②以2003年9月21日上调法定准备金率为起始,货币政策转为紧缩。到2007年12月21日最后一次加息,2008年6月25日最后一次加准。期间存款基准利率上调至4.14%,贷款基准上调至7.56%;法定存款准备金率上调17.5%。

这段期间,物价指数经历了三个波段。在2004年6月至9月,CPI同比增速攀升至5%以上,PPI同比最高达到8.4%,但2004年仅调升存贷款基准1次,准备金率1次。原因可能为,期间PPI又一次从高点下滑(2003.03~2003.10,4.6%~1.2%),而期间CPI并未显著突破2%的温和阈值。因此,在其后很长一段时间之内,持续通缩阴影使得市场以及政策对通胀的回升反应较为犹豫。

在第二次面临CPI与PPI双通胀共振的情形下,货币政策反应较为迅速,2006年7月5日上调法定存款准备金率,8月19日再度上调存贷款基准利率。2007年则是紧缩政策最密集出台时期。

从最后一次紧缩的时间点来看,当CPI同比增长放缓,暂缓加息,当PPI同比增速放缓,则暂缓加准。最后一次加息是2007年12月21日(此前CPI连续5个月维持在6-7%,相对平稳波动),最后一次加准发生在2008年6月25日(此前PPI连续3个月维持在8-9%区间,相对平稳波动)。

③这一轮货币政策宽松反应略为滞后,且很快转为收紧。

2008年9月25日调降准备金率100bp至16.5%(针对中小金融机构),2008年10月9日调降存贷款基准利率分别至2.25%和5.40%。对标CPI与PPI见顶,2008年2月CPI见顶于8.7%,2008年8月PPI见顶于10.03%,货币政策分别滞后7个月和2个月。

2010年1月18日调升准备金率50bp至14.0%(中小型)和16.0%(大型),同年10月20日调升基准利率分别至2.5%和5.6%。2012年10月CPI见底于1.7%,同年9月PPI同比见底于-3.55%,货币政策相较于CPI和PPI分别领先9个月和10个月。

结合上文,2008年至2011年,CPI与PPI几乎同步见顶/底,货币政策取向并不纠结。但由于经历过一轮经济过热风险,总体表现为更倾向于暂缓宽松与提前收紧。

小结:在CPI与PPI变动趋势几乎同步的组合下(同涨或同跌),货币政策并不纠结。更细化而言,通过复盘可总结以下结论:

①若CPI或PPI其中之一提前见底回升,则会压制货币宽松节奏,但另一指标迟迟难以回暖则会使得货币宽松延续;

②价格型工具的动用更针对CPI,而数量型工具的动用则更多针对PPI;

③若CPI与PPI并未走出明显分歧,则货币政策可能受到过去较长时间物价水平趋势影响,从而更倾向于滞后采取对应的货币政策操作。

1.2. 2013年以来,CPI与PPI时有背离,货币政策面临选择

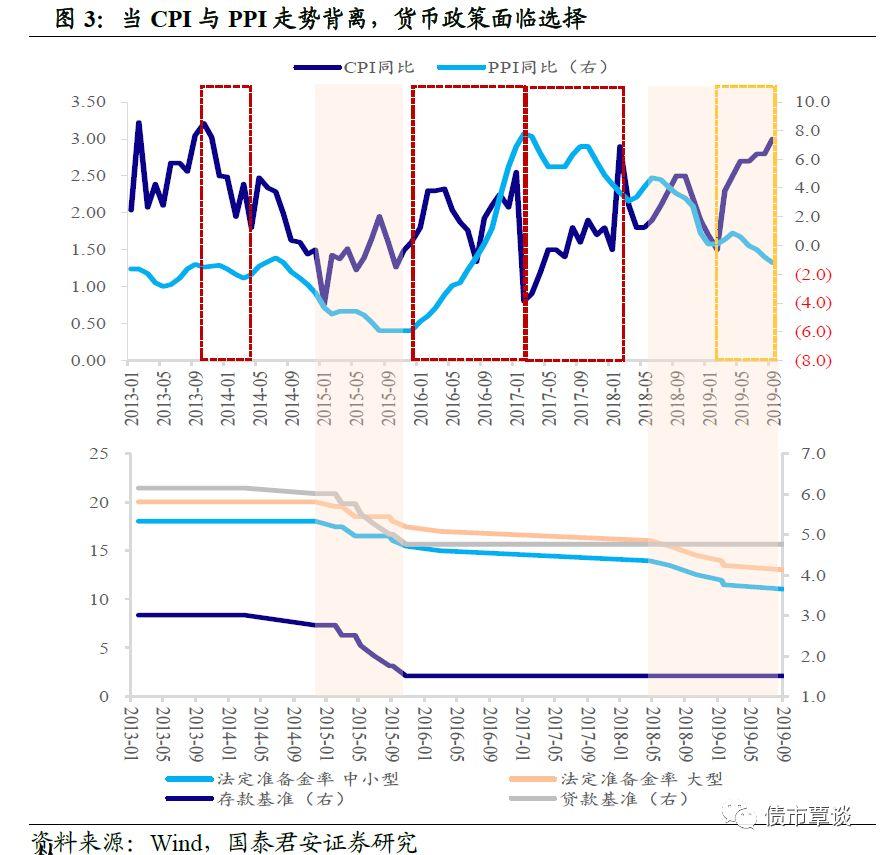

2013年以来,从增速变化来看,CPI与PPI走势时有背离:

①2013年10月至2014年4月,CPI高点快速向下跌破3%和2%关口,高/低点分别为3.21%和1.80%;而这段期间,PPI同比相对平稳,维持在[-2%,-1%]区间。从增速对比来看,表现为CPI从通胀进入通缩+PPI维持通缩的组合。

②2015年8月至2017年2月,供给侧改革后,PPI同比从低点-5.92%逐步回升,最高探至7.8%;而这段期间,CPI通胀相对平稳,若考虑到2017年2-3月,CPI同比增速仅为0.8-0.9%,那么可以理解为CPI与PPI走势产生明显背离。

③2017年2月至2018年2月,CPI同比增速波动中回升,PPI同比增速则先后跌破4个整数位,最低下探至3.7%。从增速对比来看,表现为CPI与PPI的前期背离开始收敛。

④2019年2月至今,CPI同比增速从1.5%上升至3.0%,触及货币政策敏感位置,而PPI同比则再度进入通缩,已经连续3个月落于负值区间。

总结来看,2013年以来,CPI与PPI的背离组合可以总结为(按时间顺序),CPI通缩+PPI平稳,CPI平稳+PPI通胀,CPI通胀+PPI通缩。

从常规货币工具的动用来看,当CPI与PPI相对增速变化发生背离时,货币政策表现较为“矜持”。在最近的背离中,货币政策相对宽松,只是宽松程度不及市场预期,原因有以下几点:

首先,CPI同比并未持续突破常规政策底限3%(月度波动多由极端天气导致的食品供给问题驱动),伴随核心CPI维持平稳,经济增速稳中趋缓,货币政策并无收紧必要。

其次,通缩/通胀更多表现为结构性,难以简单进行定义。比如,在16Q4货政报告专栏3“工业生产者出厂价格指数(PPI)及其变化”中,央行指出,2012-2015年期间,“在PPI持续下行和负值区间运行阶段,市场曾出现关于通缩风险的担忧”,但央行认为这种物价变化存在复杂的结构性特征,“CPI涨幅一直保持正增长”,“若再观察房价变化,情况就更复杂分化”。

此外,货币政策目标还盯住经济增长,因此在2015年以及2018年经济下行压力增大之时,货币政策较为宽松;前者为一轮较为典型的宽松周期,央行多次调降基准利率和法定准备金率,而后者则为一轮非典型宽松周期,基准利率并未动用而仅连续下调准备金率。

在2019年以来的背离中,考虑到降准操作继续,LPR改革一定程度上引导贷款利率下行(至少目的如此),只是宽松程度不及预期,也是符合对历史回溯的认识,即当CPI或PPI任一发出走强信号的时候,即使因为经济下行压力仍需维持货币宽松,但货币政策也存在一定掣肘。

1.3. 货币政策盯CPI为主,但CPI与PPI走势难以简单主导政策取向

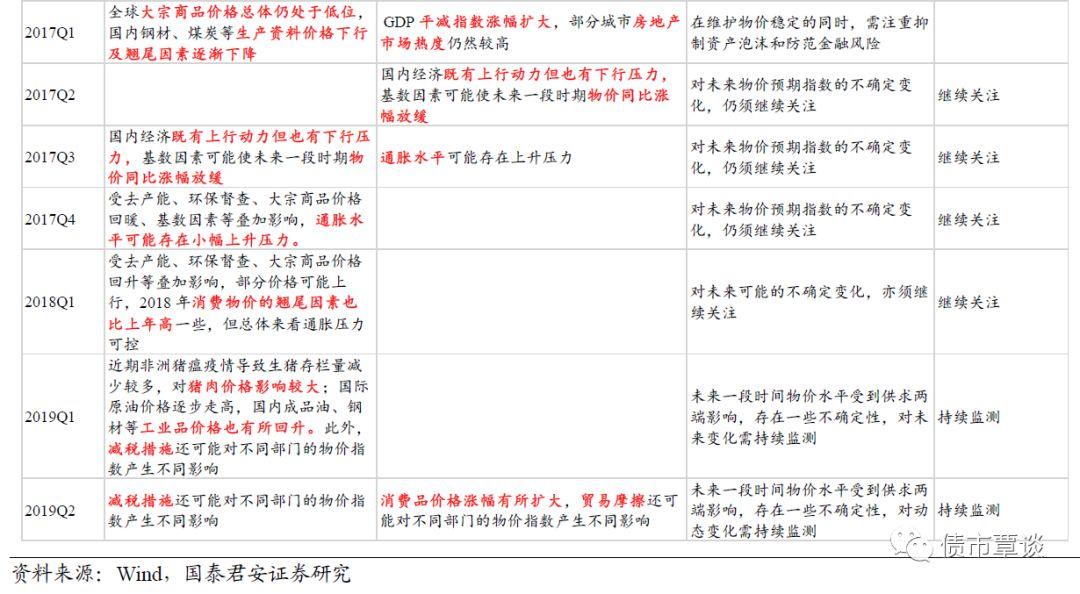

除了从实际操作回顾货币政策,央行季度的货政执行报告也会就通胀表现、存在的问题,以及货币政策如何应对进行相关分析。表格中回顾了以上四个背离阶段,央行对以上问题的表述。

①从措辞调整来看,货币政策紧盯的通胀目标仍是以CPI为核心,但货币政策目标更趋多元化,尤其是兼顾资产价格、人民币汇率、配合宏观审慎等。比如,货政报告提及“房地产价格还在上升”。

②在措施部分,央行也多次提及“结构化特征”、“区别对待”等,但更多用“持续监测”、“给与关注”等进行应对。

③针对时点性/事件性冲击,比如“洪涝灾害也可能对农产品价格造成一定冲击”、“贸易摩擦还可能对不同部门的物价指数产生不同影响”、“消费物价的翘尾因素也比上年高”,也多以“关注”或“监测”进行应对。

结合10月15日(上周二)召开的金融统计数据新闻发布会,孙国峰称“CPI、核心CPI、PPI,还有GDP的缩减指数”,“从央行的货币政策角度来看当然所有的指标都要重点关注,我想其中对于涉及到国计民生的,从国际上来看关注最多的还是CPI指标”,另一个方面“还要关注物价走势的动态变化”。

总体而言,就通胀目标来说,CPI是最为核心的物价指数。但若发生显著背离,比如PPI快速进入深度通缩区间,应对上坚持“区别对待、抓住重点、多措并举、统筹兼顾”,而针对来自“需求面的快速收缩”,“货币政策给予必要的逆周期调节”(来自于16Q4货政报告专栏3)。

2. 当CPI与PPI给出不同信号,债市如何反应?

整体而言,当CPI与PPI给出不同信号,债市多跟随CPI走势。其中,既有投资者思维惯性的影响(CPI主导货币政策为长期以来共识),而工业品长期处于通缩区间则强化了这样的思维惯性。这也是16年四季度导致债市暴跌的主要原因,对PPI通胀的认知不足,当然直接触发因素还是货币政策的转向。

具体来说:

①2013年10月至2014年4月,CPI从通胀进入通缩+PPI维持通缩。

货币政策和资金面:进入“钱荒”后的维稳阶段,央行操作由从紧向常态化过渡。但市场流动性维持偏紧态势,R007周均值中枢不断抬升,在跨年之际最高上行至6.3%左右。到2014年初,市场对央行逆回购操作更加关注,彼时央行时有进行进行正回购操作,但实际流动性紧张大为缓和,亮相叠加导致市场预期较为混乱。

长端利率:2013年11月20日,10年国债利率创下阶段高点于4.72%,其后伴随着流动性逐步转为宽松而有所修复。至2014年初,CPI同比回落,工业增加值累计同比跌破9%,长端利率进入加速下行阶段。

②2015年8月至2017年2月,CPI通胀相对平稳+PPI快速回升。

货币政策和资金面:这段历史区间,货币政策整理经历了从宽松-边际收紧-紧缩的三个阶段。2015年8月至2016年3月,存贷款基准利率分别调降50bp至1.5%和4.75%,法定准备金率调降100bp至15.0%(中小,大型机构为17.0%)。进入2016年,货币政策宽松程度迟迟不及预期,但主流观点认为仍有降准/降息落地。至2016年四季度货币政策转为收紧,从上调OMO操作利率开始,R007波动中枢也有所抬升。

长端利率:总体而言,债市经历了牛尾的余韵,并在多重利空之下暴跌。2015年末至2016年三季度,债市处于加长版牛市的后半程,或可称为牛市尾声,期间因经济“L”型、英国脱欧、资产荒等因素,利率在僵持后突破前低,PPI的持续回升并未引起过多重视。直至2016年四季度,货币政策转向,外部特朗普当选引起全球再通胀交易,微观层面国海“代持”事件爆发,国内债市暴跌。事后来看,16年四季度名义GDP已经显著回升,是导致货政“敢于”转向的核心原因,只是市场对此预期并不充分。

③2017年2月至2018年2月,CPI同比增速波动中回升,PPI大幅回落。

货币政策和资金面:配合严监管,货币政策维持偏紧基调。虽然并未调整存贷款基准利率,但2013年开始创新的各类补充货币工具开始大行其道。2017年1月上调主要期限MLF利率10bp(1年期调整至3.1%),春节后(2月3日),上调逆回购利率10bp(7天期限调至2.35%)。到2018年2月,央行共上调MLF利率3次至3.25%,上调7天逆回购利率3次至2.5%,一定程度上也是为应对美联储加息。

长端利率:货币政策收紧的引导,伴随着基本面维持韧性(实际GDP同比在6.7-6.8%维持,工业增加值累计同比中枢为6.7%左右,固投累计同比增速中枢8%左右)。这段期间,债市走熊,10年国债利率从低点的3.3%左右最高上探至3.96%。值得注意的是,若从观测的角度,这段期间,长端利率更多跟随CPI走势,但事实上货币政策收紧、宏观审慎(严监管),叠加维持韧性是债市走熊的核心原因。

3. 未来半年,PPI与CPI变动更加趋同

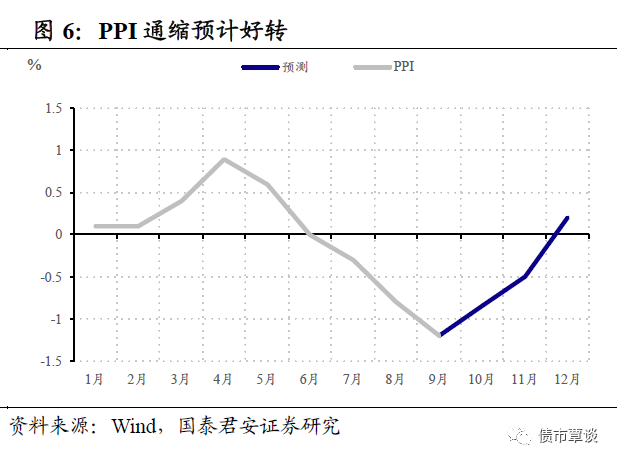

展望未来半年,PPI同比或边际好转,与CPI变动更加趋同。2019年10-12月,PPI同比的翘尾因素分别为-1.2%、-1.0%和0%,拖累作用逐步减轻,而9月份PPI环比增速已经转正为0.1%。结合翘尾以及季节性,测算10-12月份PPI同比增速分别为-0.9%、-0.5%和0.2%。

按照以上估计,2020Q1,PPI同比增速预计冲高回落,1-2月份仍有概率维持正增。结合此前报告关于CPI通胀的预期,即便不考虑油价的波动,因猪肉价格持续上涨,CPI同比年内逐步回升,2020年春节前后创出峰值在3.5-4.0%区间,二季度开始回落。总体而言,未来半年PPI增速与CPI增速变动可能更加趋同,但由于CPI同比增速较高,预计两者剪刀差仍将小幅走阔。

货币政策显性宽松空间受到限制,通胀与经济的双回落需要一定时间等待。从测算结果来看,未来半年有一定概率PPI同比边际好转,与CPI增速变化趋同,从而改变当前CPI通胀+PPI通缩的矛盾境况。结合上文对货币政策的回顾,较为明确的是,当CPI与PPI出现背离时,通常货币政策还会维持惯性,但显性空间面临掣肘;而当CPI与PPI变化给出同样的信号(当前为回升),货币政策显性宽松的空间面临的掣肘则更大。

总体而言,2013年以来货币政策的目标多元化,当前对实体经济实现宽信用,财政发力,更注重逆周期调节等都需要货币政策进行配合,货币政策从18年的“以我为主”到19年进行“适应性”操作,但维稳的诉求不变。预计到2020年二季度,通胀峰值过去,叠加地产投资转弱的风险增大,货币政策显性宽松空间或将再度开启。

债市策略层面,维持对债市中期维度的谨慎判断,如果后续债市出现修复性行情,建议投资者进一步降低组合久期仓位。

More Content