8月21日晚間,宋城演藝(300114.SZ)發佈上半年中期業績報告,報告顯示,2019年上半年公司營業收入14.17億元,同比下降6.21%;扣非歸母淨利潤6.18億元,同比下降2.85%。

單季度看,二季度公司營業收入5.93億元,同比下降25.85%,扣非歸母淨利潤2.58億元,同比下降24.61%。

受此消息的影響,今日公司股價低開0.57%,盤中跌逾2%,截止收盤時間,公司股價跌1.63%,收25.98元/股。

(行情來源:富途)

宋城演藝主要從事現場演藝、旅遊休閒和互聯網演藝三大業務。現場演藝是公司的核心業務和主要收入利潤來源。公司獨創“主題公園+文化演藝”的經營模式,依託“宋城”和“千古情”

兩大品牌,為廣大遊客提供主題公園集羣遊玩和以千古情為核心的多元化演出觀賞服務,並通過收取門票的方式實現業務收入。

已經開業的自有項目包括《宋城千古情》、《三亞千古情》、《麗江千古情》、《九寨千古情》、《桂林千古情》和《張家界千古情》等。

分項目來看,杭州項目:2019年上半年營收3.99億元,同比增速為4.05%,毛利率同比減少5.4%。由於基數較高,因此營業增速放緩,不過在建工程顯示,景區3號、4號劇院工程項目進度55%,等該項目完工投產後,劇院客座數的增加,景區業績將增厚。

此外,大型騎乘式VR項目《太虛幻境》建設完畢,內測效果良好,目前正在進行連續疲勞測試,將於近期向遊客精彩亮相。

三亞項目:上半年營收2.33億營收,同比下降0.31%,而該項目去年同期同比增長24.31%,目前三亞項目僅有1個3000+座位的標準劇院,三亞項目表現較差的原因或與三亞年初至今旅遊人次增速顯著收窄有關。

麗江項目:上半年營收1.45億,增長31%。2017年以來麗江經歷了當地史上最嚴的旅遊市場秩序整治風暴,2018年下半年開始反彈,今年上半年業績增長表現亮麗。

桂林項目:2018年桂林項目開業約5個月,實現營收4266萬元,首年即實現盈虧平衡。今年上半年,實現營收7483萬元,淨利潤1951萬元。

張家界項目:該項目已於2019年6月28日正式開業。7月,張家界項目共演出128場,而同期的麗江、桂林項目分別為124場、116場,張家界項目經營數據超預期。

張家界項目開業10天后,《愛在湘西》大劇院在項目內開工,預計明年建成後獨立對外運營。這應和了中報中提到的:各大景區因地制宜,大小演出無縫上演,形成“一主多輔”的演藝矩陣。

從以上項目表現來看,公司未來桂林項目和張家界項目比較有看頭。

在建項目情況

目前公司西安、上海、佛山、澳大利亞黃金海岸以及升級版的西塘演藝谷等正在建設。

西安項目:完成各主體結構建設,進入內部安裝和裝修階段;演出劇本數易其稿後基本定型,將進入分場細化及排練階段。

上海項目:完成三證辦理,正在進行緊張的施工建設;演出劇本定稿,進一步完善後也將進入分場細化及排練階段。

西安項目和上海項目計劃於2020年上半年建成開業,半年報兩個項目的進度都是10%。

佛山項目:有序推進規劃報建工作,後續將進行相關證照辦理並啟動前期工程。

西塘項目:取得施工許可,正處於施工推進階段。

澳洲項目:因政府高速公路項目及自身規劃調整優化後,正在進行政府審批工作。

(資料來源:公司公告)

另外,從公司在建工程進度來看,目前公司杭州樂園1號劇院工程及水公園整改工程均已完工,宋城景區整改工程項目及三亞千古情項目進度98%;爛蘋果樂觀改造工程、杭州樂園整改工程及杭州樂園摩天輪工程項目進度為95%;桂林灕江千古情項目進度90%;可見公司將有大批量的在建工程項目即將完工,未來業績可期。

六間房重組成功並出表

六間房從事的秀場直播業務,六間房是一個基於平民藝人和粉絲關係的直播平台,其收入主要來自於虛擬物品的銷售收入。今年4月份,六間房與密境和風完成重組,重組後的六間房成為公司參股公司,不再納入公司合併報表範圍。

若剔除六間房的影響,上半年公司營業收入10.34億元,同比增長15.99%,扣非歸母淨利潤為5.29億元,同比增長16.44%。

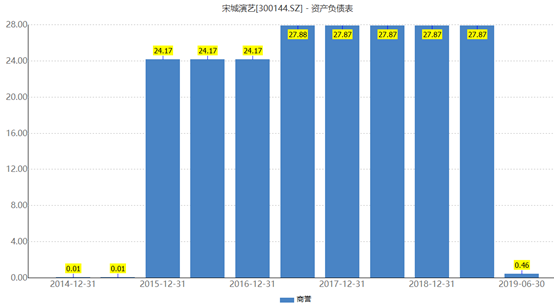

完成股權重組後,公司商譽大幅下降,從一季度的27.87億元,下降至目前的0.46億元,剝離後,公司商譽風險大幅下降。

(資料來源:wind)

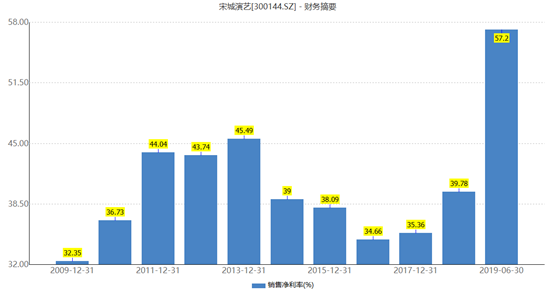

除此之外,由於剝離六間房,今年上半年公司銷售費用為9800萬元,同比下降30.29%,費用下降,導致公司盈利能力有所改善,公司銷售淨利率大幅提升。

(資料來源:wind)

從公司目前項目的表現來看,公司核心演藝業務表現較為穩健,在建項目大批即將投產,六間房股權重組後,商譽風險得以消除,公司重新聚焦現場演藝+主題樂園主業,項目二輪擴張即將啟動,公司未來業績或值得關注。

More Content