作者:鄢凡團隊

來源:招商電子

8月16日,匯頂科技公告擬通過現金支付的方式購買恩智浦旗下的語音及音頻應用解決方案業務(簡稱“VAS”),交易價格為1.65億美元。我們在本篇深度中對恩智浦VAS業務的軟硬件產品及市場競爭格局作了詳細分析。我們認為本次併購將助力匯頂科技拓寬自身技術領域及產品市場,打造消費電子平台型芯片公司,同時佈局語音識別、觸覺驅動等交互入口。

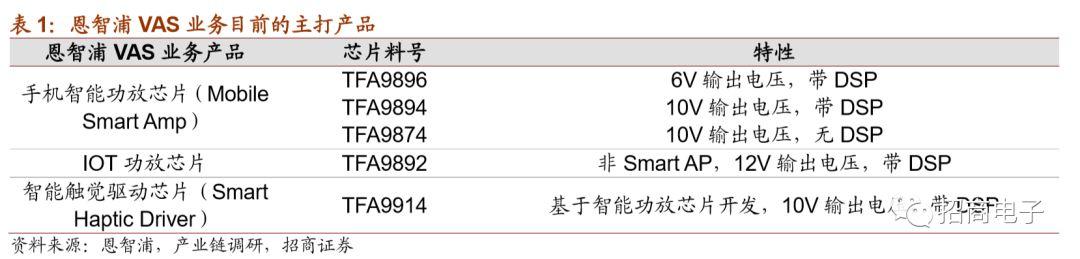

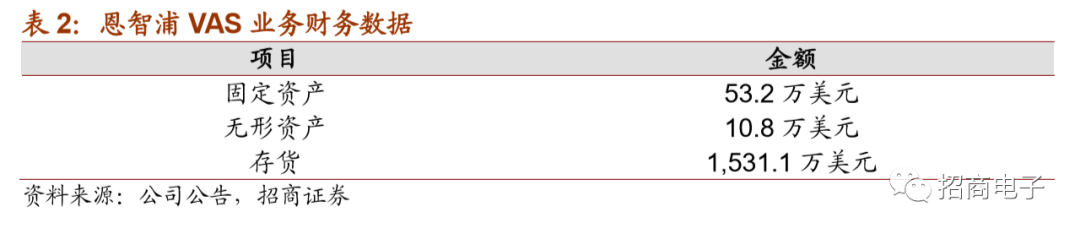

恩智浦VAS業務深耕音頻產業,芯片算法實力兼具:恩智浦VAS業務多年來致力於音頻芯片及算法開發:產品方面,公司主打產品為音頻功放及觸覺驅動芯片。算法方面,公司推出了SpeakerBoost驅動算法,並推出了智能家居的語音識別方案,卡位語音交互入口。截止2018年8月4日,恩智浦VAS業務資產價值合計達1595.1萬美元。

手機音頻功放龍頭,聲學變革助力長期成長:音頻芯片歸屬於信號鏈芯片。包括音頻解碼芯片,音頻功放兩大類產品。恩智浦主攻音頻功放產品,其Smart PA方案性能優勢凸顯。此外,公司還開發了SpeakerBoost驅動軟件,可以最大化提升音效。得益於公司軟硬件的綜合優勢,恩智浦的音頻功放芯片在手機市場的市佔率排名第一。目前音頻功放芯片的發展趨勢為去DSP化,有望在單價略降的同時提升毛利;此外伴隨多聲道揚聲器滲透率提升,音頻功放的出貨量將穩步增長。同時,恩智浦在智能電視、智能音箱等IOT市場的佔比相對較低,後續伴隨着公司新品的推出,市佔率望提升。

觸覺驅動,線性馬達的幕後英雄:由於實現原理相似,恩智浦VAS業務基於音頻功放的技術積累,開發了觸覺驅動芯片(Haptic Driver),主要用來驅動手機上的線性馬達。未來伴隨着全玻璃、摺疊屏、AR/VR的創新湧現。線性馬達作為人機交互的觸覺核心,滲透率將持續提升。此外,公司還有望通過開發壓電陶瓷驅動新品,切入屏幕發聲市場。

語音算法為VAS傳統優勢,卡位IOT交互入口:除SpeakerBoost外,恩智浦VAS團隊開發出了語音識別方案,可以實現本地離線語音喚醒及語音控制,且較大程度降低產品開發成本,助力公司在IOT語音交互領域佔得先機。

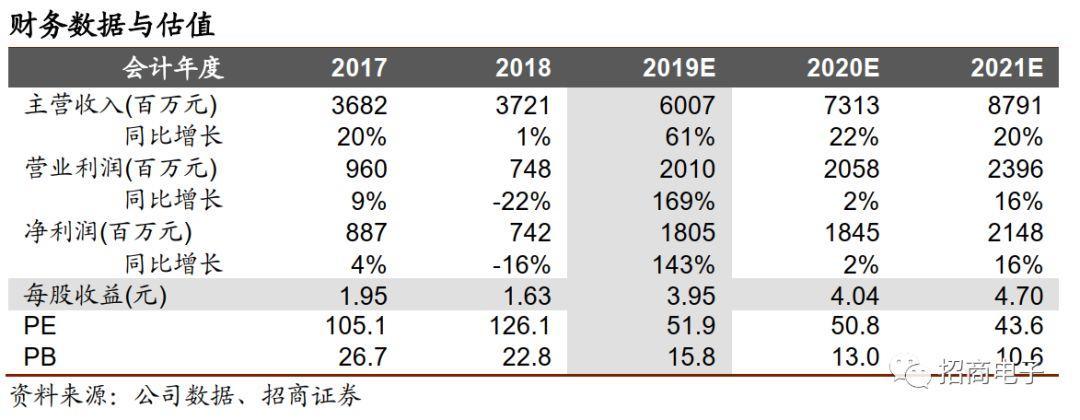

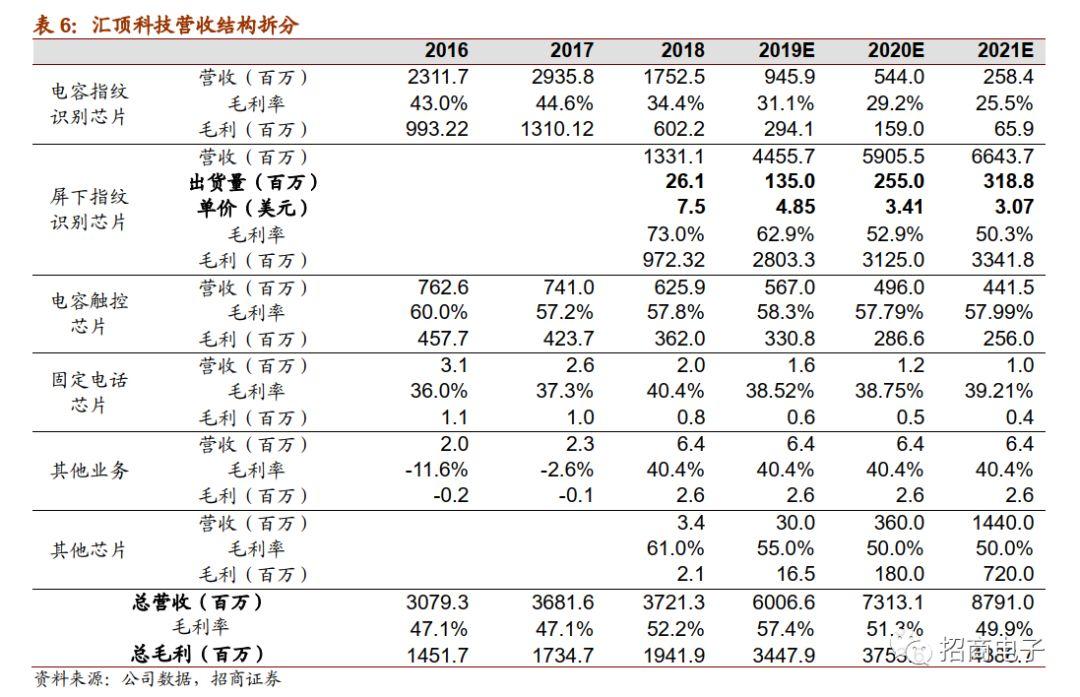

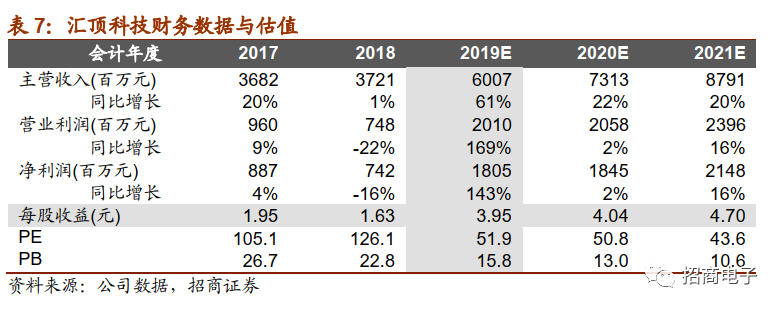

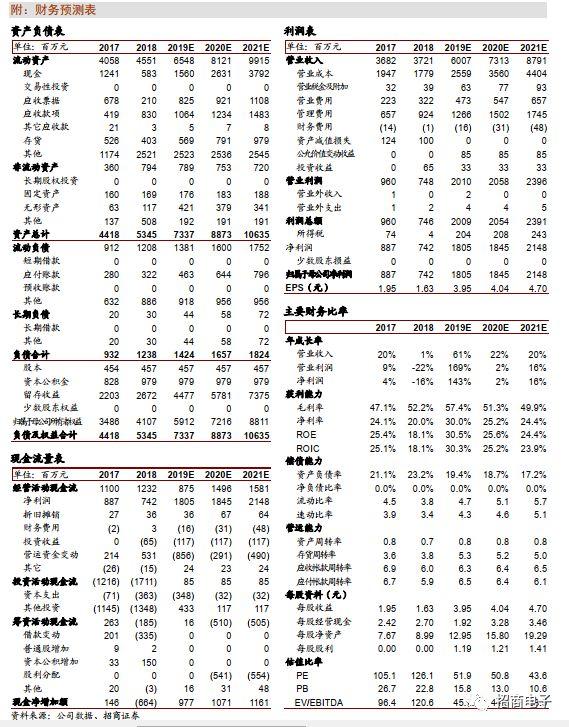

維持前期“審慎推薦-A”評級:(1)匯頂科技主打產品屏下指紋芯片領先優勢明顯,後續還將推出超薄、LCD屏下指紋新品,不斷強化其競爭優勢。(2)公司正積極推進平台化戰略,通過不斷擴張新市場新產品,平滑單一品類對公司業績波動的影響,還可為客户提供整套解決方案。(3)如本次併購順利落地,匯頂科技還將獲得全球領先的音頻芯片及算法優質資產,卡位音頻交互入口。我們看好匯頂作為國內芯片設計龍頭的長期發展,預計公司19/20/21歸母淨利分別為18.05/18.45/21.48億元,對應EPS 3.95/4.04/4.70元,對應當前股價PE為51.9/50.8/43.6倍。維持“審慎推薦-A”評級。

風險因素:收購整合風險,競爭加劇單價下降,新品開發進展不及預期。

一、恩智浦VAS業務深耕音頻產業,芯片算法實力兼具

8月16日,匯頂科技公告擬通過現金支付的方式購買恩智浦旗下的語音及音頻應用解決方案業務(Voice and Audio Solutions,簡稱“VAS”),交易價格為1.65億美元。本次交易標的為恩智浦集團VAS業務的專屬資產包,包括固定資產、存貨、專屬技術及知識產權、尚在履行中的合同,以及目標資產所包括的合同關係與指定人員。

恩智浦VAS業務多年來致力於音頻相關芯片及算法開發:公司產品主要包括音頻功放以及觸覺驅動芯片。算法方面,公司推出了SpeakerBoost驅動算法,並推出了智能家居的語音識別方案,卡位AIOT語音交互入口。

公司解決方案主要用於智能手機、智能穿戴、IoT等領域,主要客户為國內外知名安卓手機廠商。

截至2019年 8月4日,恩智浦VAS業務的固定資產、無形資產、存貨的賬面價值合計1,595.1萬美元,詳細如下:

二、手機音頻功放龍頭,聲學變革助力長期成長

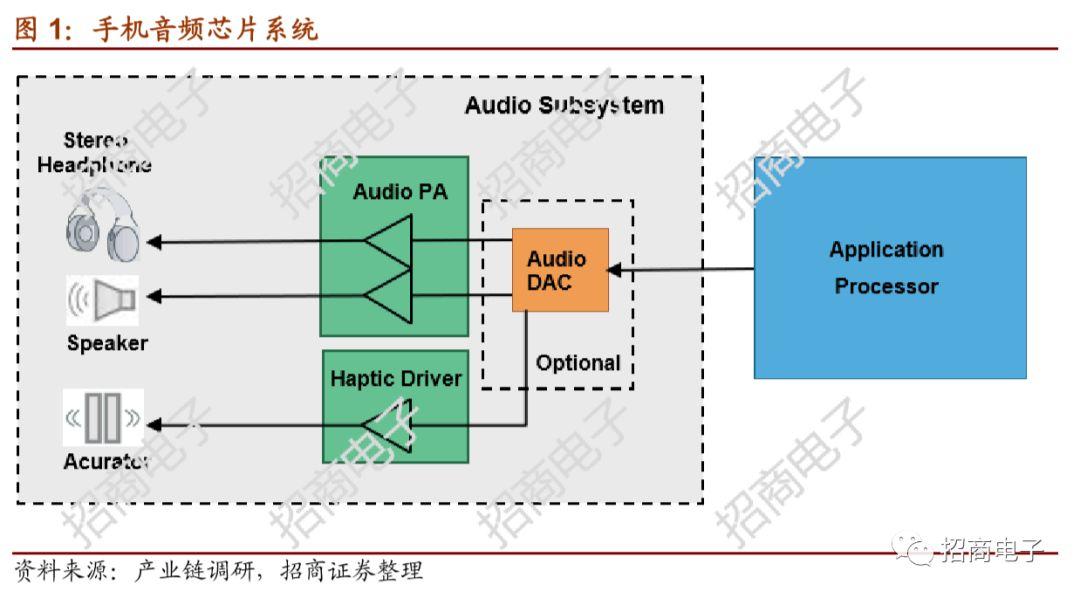

對於手機等電子產品而言,音頻芯片系統的作用是接受主處理器信號,對其處理後,進而驅動揚聲器。音頻芯片歸屬於信號鏈芯片。在手機Hi-Fi音質、輕薄、省電等需求的驅動下,音頻芯片系統的信噪比、失真率、效率等細節指標成為衡量電子產品音質效果的核心參數。

一般而言,音頻芯片系統包括音頻解碼芯片(Audio DAC),音頻功放(Audio PA)兩大類產品,下文中我們將逐一介紹。

1、音頻解碼芯片:Hi-Fi音質必備,SIP封裝為大趨勢

音頻解碼芯片(Audio DAC)的主要作用是對數字音頻信號解碼,並轉換為模擬音頻信號。其採樣率、精度及信噪比等性能參數對於手機的最終音質效果有決定性影響。

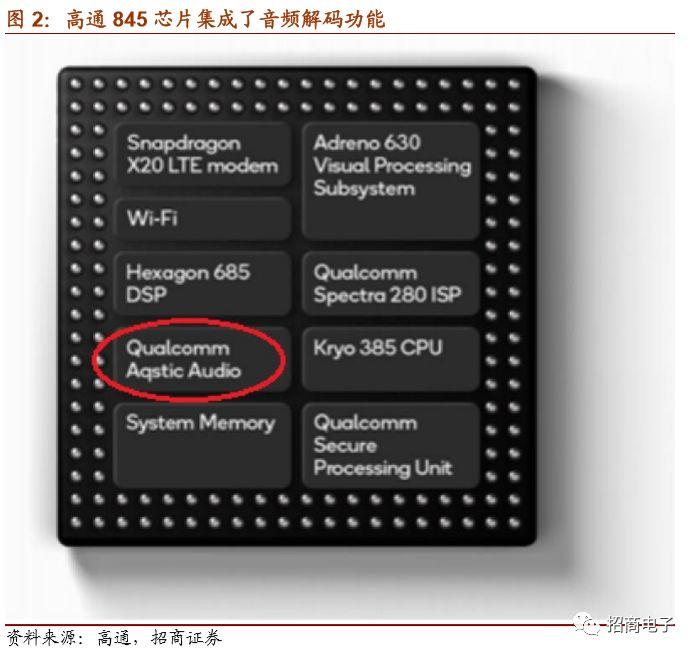

由於當前的主流處理器的PMU芯片均已集成基本的音頻解碼功能,如高通芯片組內置的Aqstic音頻方案。同時獨立的音頻解碼芯片又較貴,據產業鏈調研一般在1美金以上。所以普通手機一般採用集成方案,不需外掛芯片。

然而對於主打Hi-Fi的音樂手機,芯片組內置Audio DAC中的解碼性能明顯不足,需採用外掛的解碼芯片。為了實現音頻的準確轉換,部分音頻DAC內甚至會內置mini-DSP來增強運算能力,從而實現降噪效果,獲取更乾淨的聲音。

目前恩智浦尚未切入音頻解碼芯片市場,業內主流廠商包括Cirrus Logic,ESS Technology,AKM,德州儀器等。

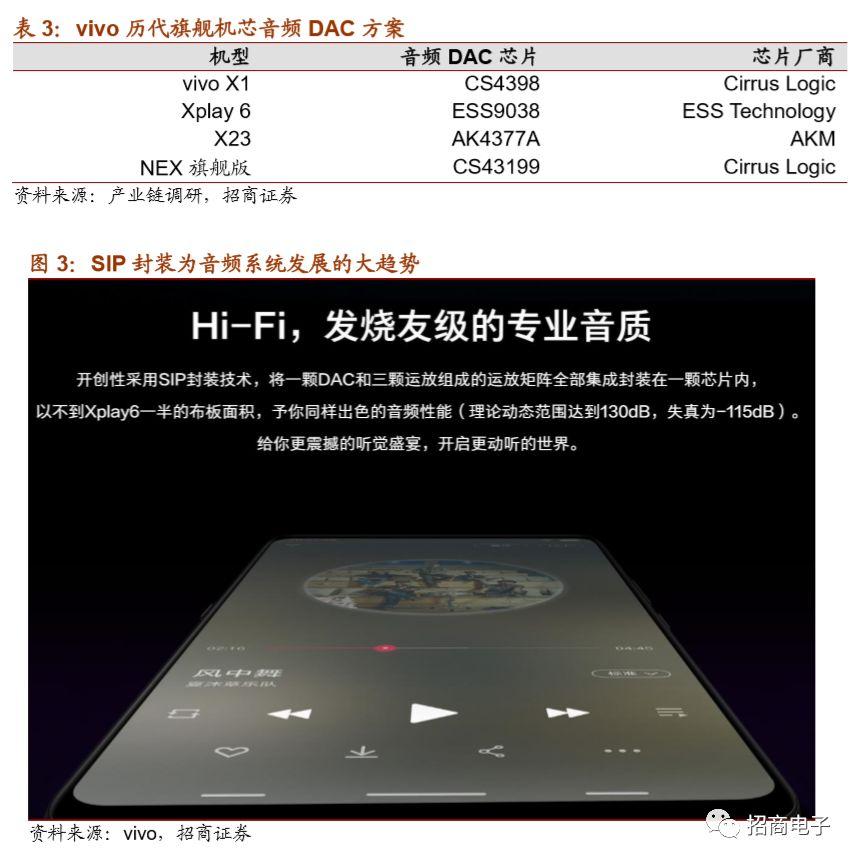

以vivo為例,公司歷代旗艦機型均主打Hi-Fi概念。公司第一款Hi-Fi手機是X1,採用了Cirrus Logic的音頻DAC CS4398芯片方案。隨後公司不斷升級音頻DAC方案,如Xplay 6的ESS9038芯片;X23的AK4377A芯片等。在公司最新的NEX旗艦版中,則進一步採用了CS43199 音頻DAC芯片。並開創性採用SIP封裝技術,這也是旗艦機音頻芯片的發展方向。將一顆DAC和三顆運放組成的運放矩陣全部集成封裝在一顆芯片內,以不到Xplay 6一半的布板面積,實現同樣出色的音頻性能,動態範圍達到130dB,失真為-115dB。

2、音頻功放種類繁多,Smart PA為手機主流解決方案

音頻功放(Audio PA)的作用是將模擬音頻信號放大至可以推動耳機的功率。相比音頻DAC芯片被主芯片PMU集成,音頻功放一般採用獨立的芯片方案,其性能參數主要影響手機外放的效果。

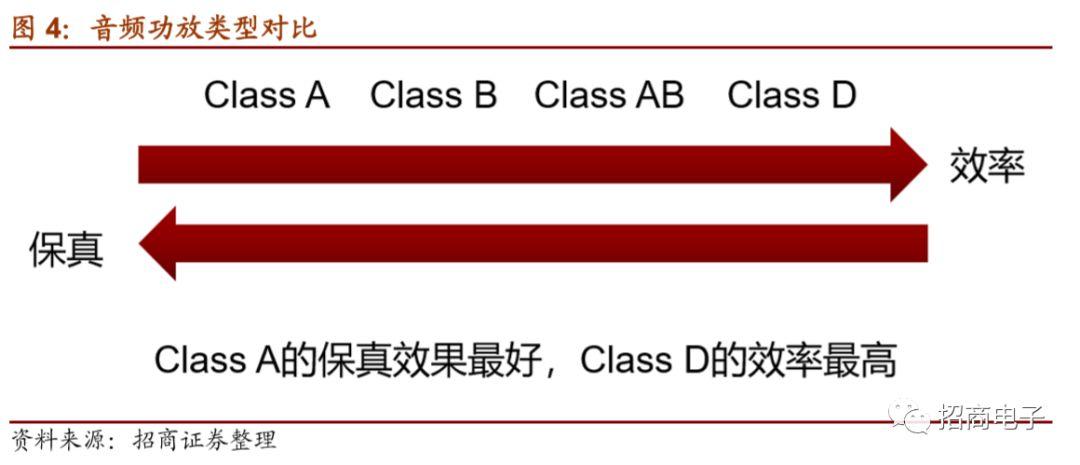

根據音頻功放的類型,一般可以將其分為四大類,Class-A,Class-B,Class AB,Class D。四類功放中,Class-A的保真效果最好,失真率極低,但功耗最高,效率低下;而Class D的保真效果最差,但效率最高。

基於續航的重要性,手機等移動終端一般採用Class-D的功放。同時為了提升揚聲器效果,各大芯片廠商進一步推出了Smart PA芯片方案。其原理是在傳統Class-D功放的基礎上增加了反饋,基於硬件性能動態調整輸出功率。可以在保證音質和保護喇叭不被破壞的前提下,最大限度的發揮喇叭的性能,為手機、便攜式音樂播放器和平板計算機帶來更高的音量、更渾厚的低音與更出色的音質。

3、恩智浦為手機音頻功放的龍頭廠商

據產業鏈調研,我們瞭解到恩智浦為手機音頻功放的龍頭廠商,市佔率行業第一。除A公司之外,其他安卓廠商均為其合作伙伴。

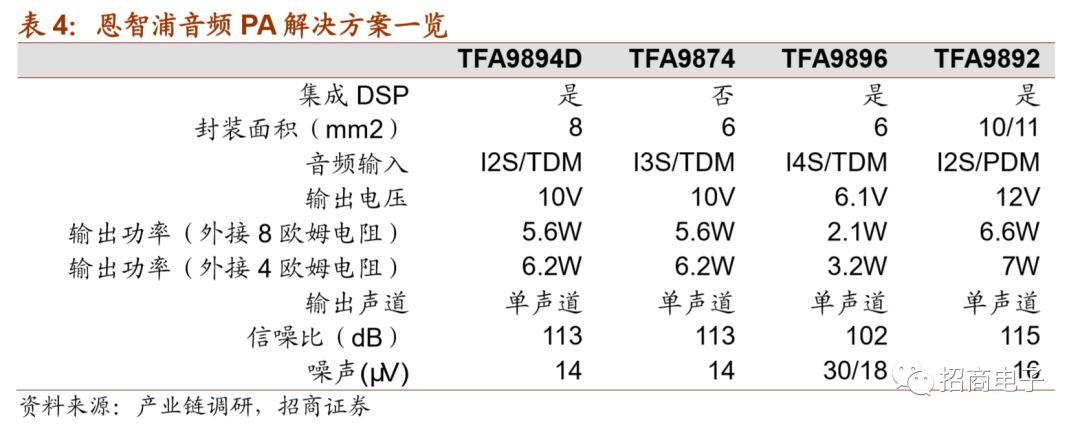

目前公司的主打的音頻PA芯片方案主要有四款:TFA9896;TFA9874;TFA9894;TFA9892。其中前三款為Smart PA芯片,一般用於手機領域。而TFA9892為普通的Class-D功放,用於IOT市場。

除恩智浦外,音頻功放的海外廠商主要有Cirrus Logic,德州儀器,美信等。國內廠商主要包括艾為電子及傅里葉電子。

其中艾為電子為三板上市公司,2019年上半年營收4.01億元,同比增長24.46%。公司音頻功放的主要下游市場為高性價比機型。而傅里葉電子為非上市公司,公司於2017年2月推出其首款Smart PA芯片產品FS1601,目前傅里葉的Smart PA芯片產品已經更迭至第四代,並在國內主流廠商處批量出貨。

4、談音頻功放發展的三大趨勢

我們認為,當前手機音頻功放芯片市場競爭較為激烈,創新也在持續推進。具體來看,有以下三大行業趨勢:

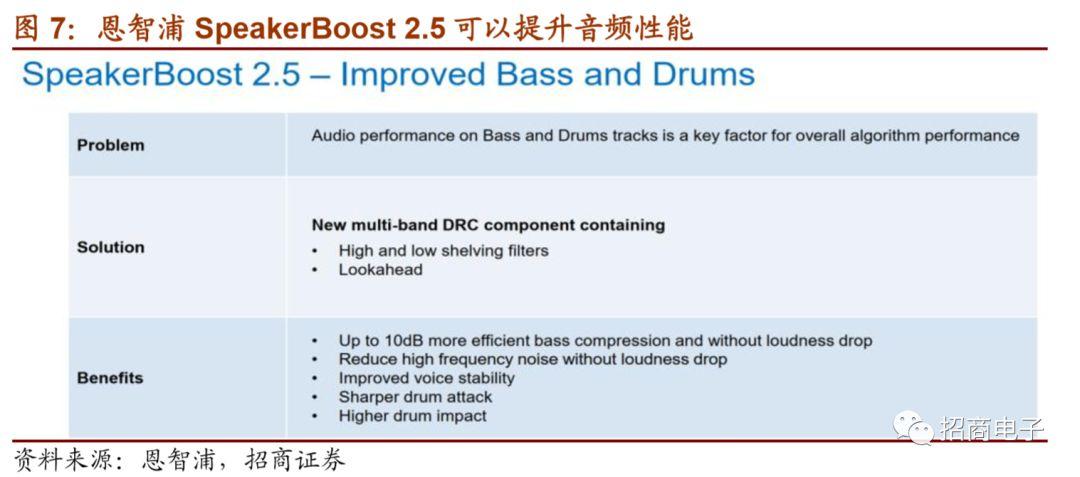

(1)軟件算法為核心競爭力:為了最大化提升芯片性能及系統音效,恩智浦開發了SpeakerBoost驅動軟件,通過算法優化,大幅提升其在低音及鼓點處的性能。目前SpeakerBoost驅動軟件已更新至2.5版本。以低音域為例,採用SpeakeBoost軟件方案後可以提升10dB的效率。相比其他廠商競爭力凸顯。

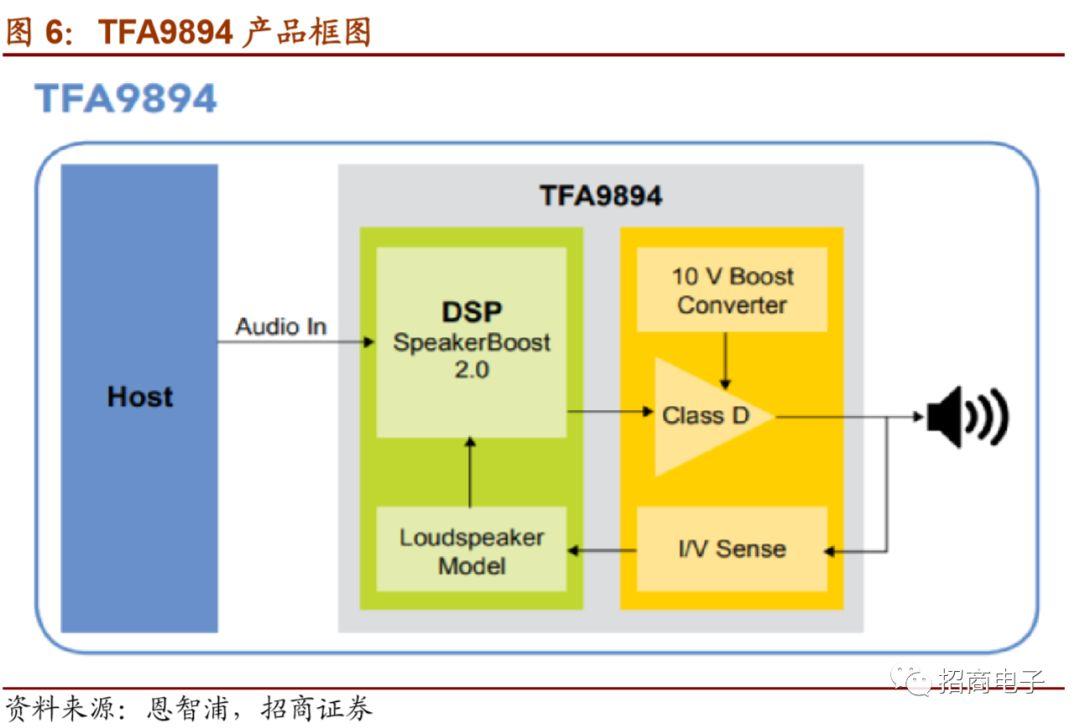

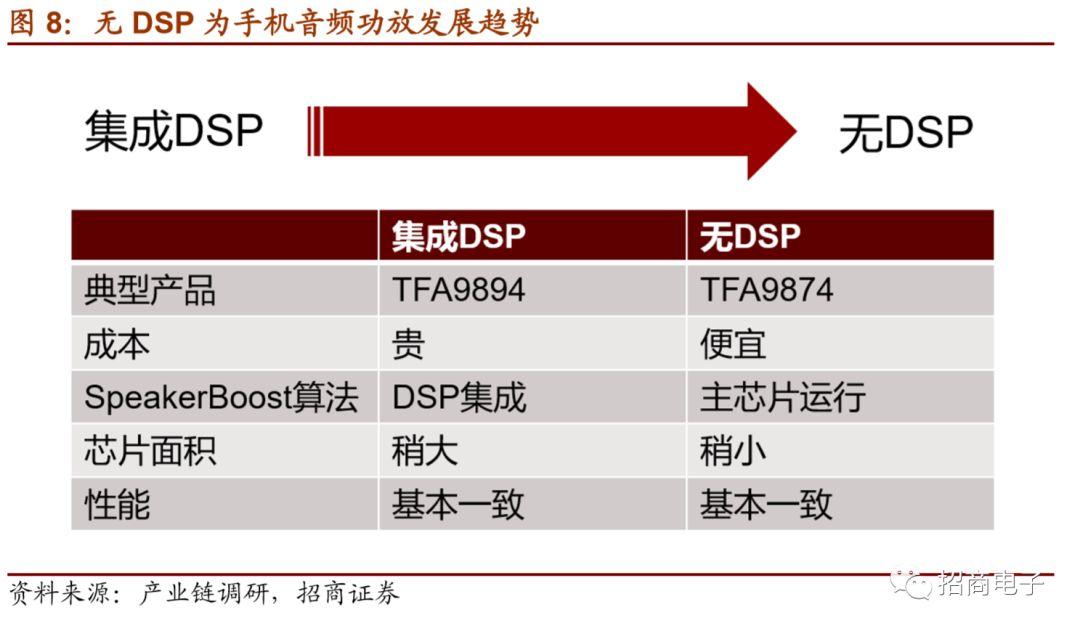

(2)無DSP方案是未來趨勢:就集成度來看,恩智浦的音頻功放芯片有兩大類。一類是以TFA9874為代表的無DSP功放,一類是以TFA9896為代表的內置DSP功放。

對於內置DSP的功放產品,出廠時便已集成了SpeakerBoost驅動;對於無DSP的音頻功放,SpeakerBoost驅動算法主要在麒麟980、驍龍845等主芯片處運行。可見無DSP的音頻功放的成本更低,且性能指標和集成DSP的方案基本一致。我們預計,出於成本考量,未來手機市場的音頻功放將向無DSP方案切換。在此過程中,芯片價格將微降,但毛利率會有明顯提升。

(3)立體聲外放方案滲透率提升

目前大部分中高端手機採用了立體聲外放方案,以 vivo NEX 為例,手機採用了三顆恩智浦的高性能音頻放大器。然而目前仍有較多中低端機型仍在採用單聲道方案,僅採用一顆音頻放大器。後續伴隨着立體聲方案滲透率持續提升,音頻功放的出貨量也將穩步增長。

5、詳解非手機市場音頻功放競爭格局

除手機市場外,音頻功放還被廣泛應用於IOT,汽車電子市場。

據產業鏈調研,我們瞭解到目前主流的IOT產品還未採用Smart PA方案,德州儀器在智能電視領域的市佔率較高;而智能音箱則主要採用台灣晶豪科技(ESMT)的產品。汽車領域目前仍主要採用Class AB的功放,供應商以恩智浦、意法半導體為主。恩智浦在汽車領域的主打產品為TDF8546(不在VAS業務內)。Class D功放目前在汽車市場主要是部分高端車型選用,德州儀器在該市場市佔率較高。

對於恩智浦而言,雖然公司在非手機市場市佔率較低,但前期已推出TFA9892等新品,主打IOT市場。後續伴隨着產品推廣及新品迭代,市佔率望提升。

三、觸覺驅動:線性馬達的幕後英雄,市場蓄勢待發

由於實現原理相似,恩智浦VAS業務基於音頻功放的技術積累,開發出了觸覺驅動芯片(Haptic Driver)。

觸覺驅動的英文名為Haptic Driver,其中Haptic屬希臘語,意為觸覺。這款芯片主要用來驅動手機上的線性馬達,從而增加觸覺反饋,替代物理按鍵等功能。(A公司將Haptic模塊命名為Taptic Engine,與安卓陣營命名方式不同)

1、全玻璃/摺疊屏/VRAR推動線性馬達需求

對於手機設備而言,振動馬達一般包括轉子馬達(ERM)和線性馬達(LRA)兩大類。轉子馬達利用電磁感應,通過電磁力來驅動馬達軸心轉動,通過偏心鐵的離心力使得馬達振動;線性馬達內部有一個線性形式運動的彈簧質量塊,可以將電能直接轉換成直線運動機械能,不需要任何中間轉換機構的傳動裝置。所以相比轉子馬達,線性馬達能結合更多場景,對不同動作相應地快速反饋振動——這是影響手機使用手感的重要因素。

事實上,蘋果自iPhone 7起就拋棄了機械式Home鍵,採用帶壓力感應及振動反饋的Home鍵。儘管不能物理式按下,但通過細膩的Taptic Engine振動模擬,可以保證模擬的點擊手感。而Apple Watch Series 4則更進一步,產品創新性地採用了“數碼錶冠”,當用户旋轉“數碼錶冠”的時候不再是轉動空氣,而是會感受到一種彷彿在轉動旋鈕的“觸覺”,而這個“觸覺”便是靠“橫向線性馬達”模擬出來的。

安卓陣營方面,今年的主流安卓機型中,OPPO Reno、魅族16s等均採用了線性馬達。而年初,vivo推出的APEX 2019 概念機則更加激進,它直接消除了機身所有按鍵,全部採用壓感鍵,且沒有任何開孔或突起。在全玻璃機身的趨勢下,通過線性馬達實現按鍵反饋的重要性凸顯。

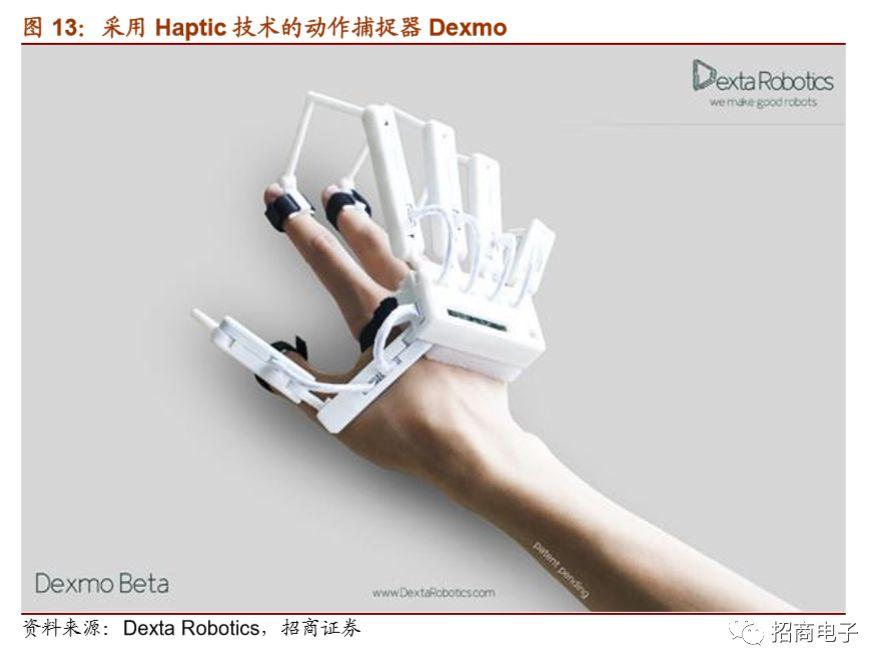

此外,振動反饋在摺疊屏領域也有創新應用,此前微軟就申請了一項專利,他們將會在摺疊屏設備的鉸鏈區域內置多個線性馬達,其中一面屏幕甚至會顯示虛擬的觸控板和鍵盤,並通過線性馬達模擬物理鍵盤的真實觸覺。

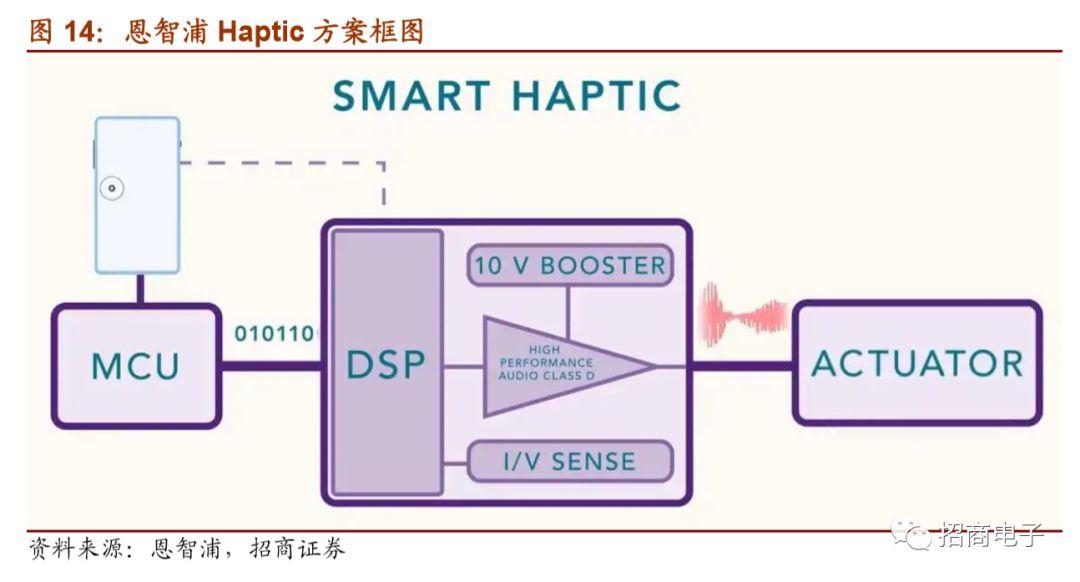

除手機市場外,線性馬達還被廣泛用於VR/AR,汽車電子等人機交互領域,通過力反饋增強增強人機交互真實感。Dexta Robotics研發推出了一款動作捕捉器Dexmo,可以讓用户透過VR看見自己的雙手,將現實中的手部動作輸入進虛擬世界,它有力反饋功能,機械手握住物體的這種“握持感”可以遠程傳遞到控制者手上,從而進行靈巧機械手的精細控制。

2、觸覺驅動芯片為線性馬達的幕後英雄

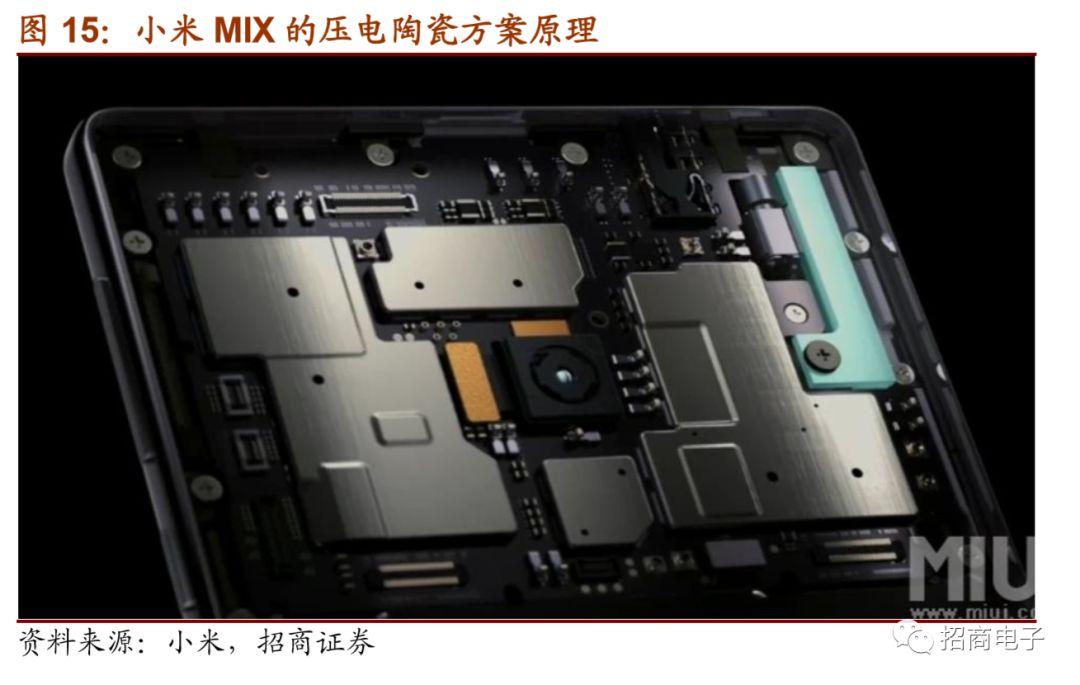

從供應鏈角度看,當前觸覺驅動芯片(Haptic Driver)的供應商主要有:恩智浦,德州儀器,艾為電子等。其中恩智浦的芯片方案為TFA9914,主要客户為全球某頭部廠商,而國產Haptic Driver芯片供應商艾為電子的客户則包括OPPO,魅族等國產手機。

恩智浦的觸覺驅動芯片(Smart Haptic Driver)具有先進的智能觸覺和LRA保護算法。內部升壓轉換器可提升電源電壓,為大幅改進LRA清潔觸覺效果和音頻顯示特性提供了充足的空間。自適應觸覺增強算法與同類競爭解決方案不同,它使用反饋來同時精確計算温度、偏移、諧振頻率,讓智能觸覺驅動器能夠適應LRA條件和環境的變化。它支持音頻顯示、音頻轉觸覺和短按用例。

目前安卓陣營中線性馬達的滲透率仍有待提升,全市場總量滲透率不足5%。我們認為,未來伴隨着全玻璃機型、摺疊屏等創新湧現。觸控反饋的需求必不可少。此外為了增強人機交互真實感,AR/VR領域也有線性馬達的需求,這些行業趨勢都將推動觸覺驅動芯片市場的增長。

3、屏幕發聲為VAS業務未來的潛在市場

屏幕發聲技術為當前的行業熱點,該方案可以提升屏佔比,取消聽筒,最終實現無孔化手機。目前業內的主流的屏幕發聲方案為壓電陶瓷方案。

壓電陶瓷早期在小米MIX上得以應用,其原理是給壓電陶瓷加上交替變化的電壓,壓電陶瓷會隨着電壓的變化不停振動。不過小米MIX將壓電陶瓷貼合在金屬中框上,通過中框發聲。該方案的瑕疵在於中框振動的聲音缺乏方向性,通話時會漏音。

隨後,瑞聲科技等廠商對壓電陶瓷方案做了改進,將其固定在屏幕後方,原理和中框發聲方案類似,不過震動單元換成了屏幕。無論發聲的音質、音量,還是聲音傳播的私密性都有不錯的體驗。

為了使壓電陶瓷振動,同樣需要一顆驅動芯片。據產業鏈調研瞭解到,壓電陶瓷驅動芯片(Piezo Driver)和音頻功放芯片的實現原理類似。目前業內的主流方案為德州儀器的DRV8662。而這款產品正是由德州儀器的音頻功放產品線開發出的。

伴隨着產品的迭代,恩智浦VAS部門也有望通過開發壓電陶瓷驅動新品,切入屏幕發聲市場。

四、算法為VAS傳統優勢,語音識別卡位IOT交互入口

除芯片方案之外,恩智浦VAS部門的另一核心業務為音頻算法。

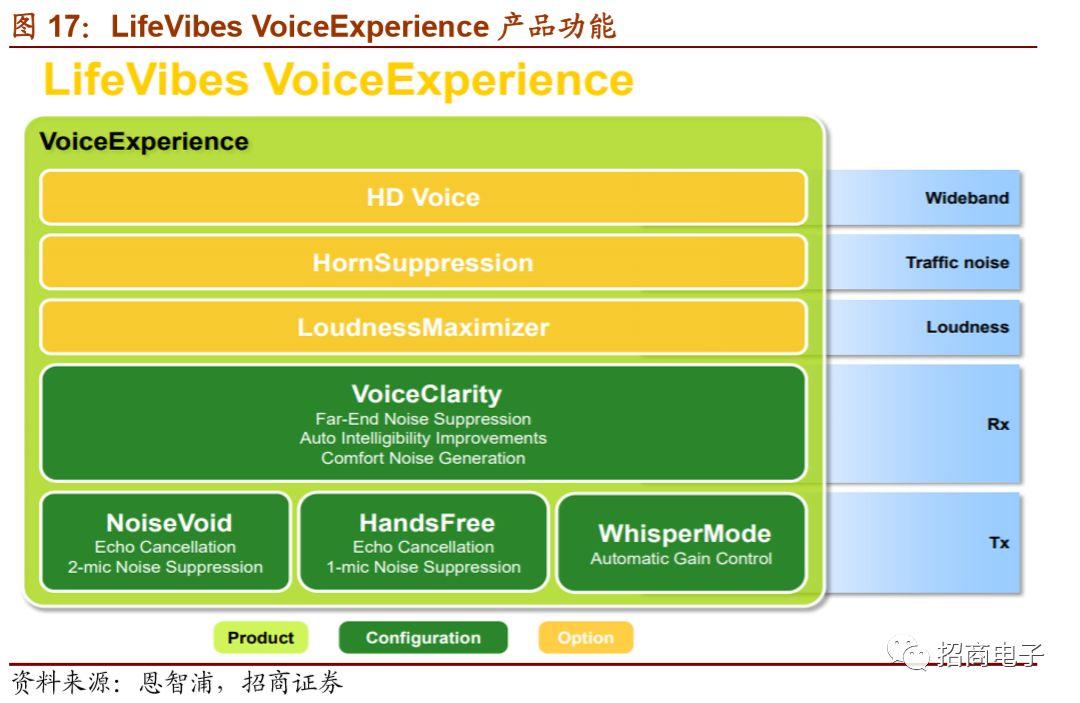

公司在算法領域的投入可以追溯至恩智浦的前身,飛利浦半導體公司。公司基於50多年來音頻和聲學經驗所開發的頂級音頻算法,以變量譯碼技術為基礎,通過優化算法實現多麥克風噪聲抑制和聲學回聲及環境噪聲消除功能。即LifeVibes方案。

據公司資料,目前Life Vibes主要有三大組件:VoiceExperience,AudioCapture以及SpeechAssist。其中VoiceExperience已集成到全球超過8億部手機中。

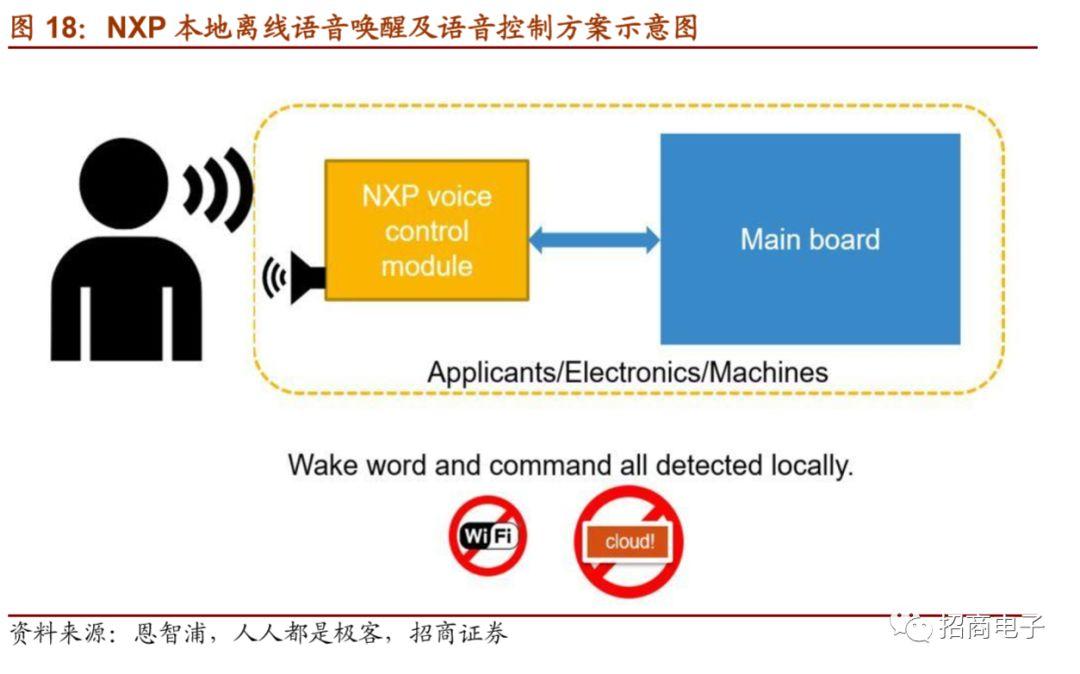

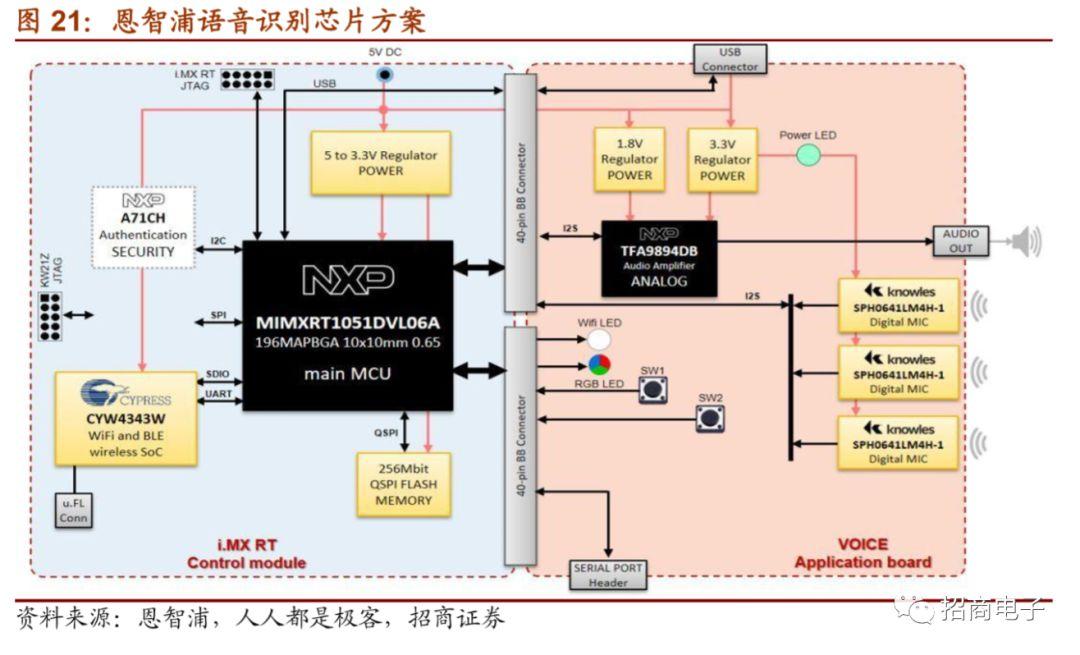

除此之外,公司還開發了前文提及的SpeakerBoost驅動軟件,並在今年更進一步推出智能家居的語音識別方案,可以基於MCU等低成本硬件,實現本地離線喚醒、雲端遠程控制等功能。目前恩智浦的語音識別算法應用場景主要包括:(1)本地離線語音喚醒及語音控制。(2)基於雲端語音及語義識別的遠程控制。(3)基於雲端AWS SDK的語音助手服務。

(1)本地離線語音喚醒及語音控制

恩智浦開發出了不需藉助網絡的本地語音識別模塊,可以廣泛應用在智能家居的低成本設備如組合燈泡、開關等離線語音喚醒,也可用於白色家電的升級換代。

該方案模塊包含了語音的前端降噪、去回聲等通用DSP算法,並且包含了WWE (Wake Word Engine)來處理基於AI模型的關鍵詞喚醒的算法預測,在喚醒成功以後再進行多詞條控制命令的AI模型預測。整個系統實現非常輕巧,滿足低功耗和低成本的要求,非常適合做成通用智能語音模塊來加以推廣,針對不同的應用和廠商可以定製相應的AI語音模型。真正做到了客户交鑰匙模式的方案提供。

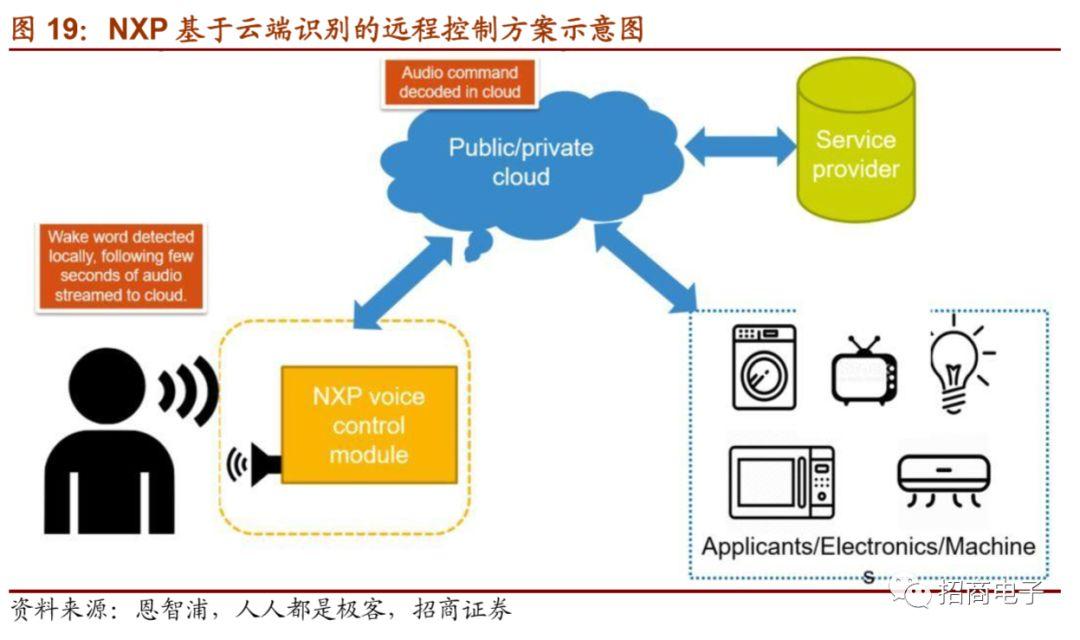

(2)基於雲端語音及語義識別的遠程控制

在本地喚醒後,恩智浦的方案可以將隨後的語音輸入傳遞到雲端作進一步的智能識別。雲端的第三方AI雲服務商,可以自由選擇基於關鍵字的識別,還是更智能化的自然語言語義識別。

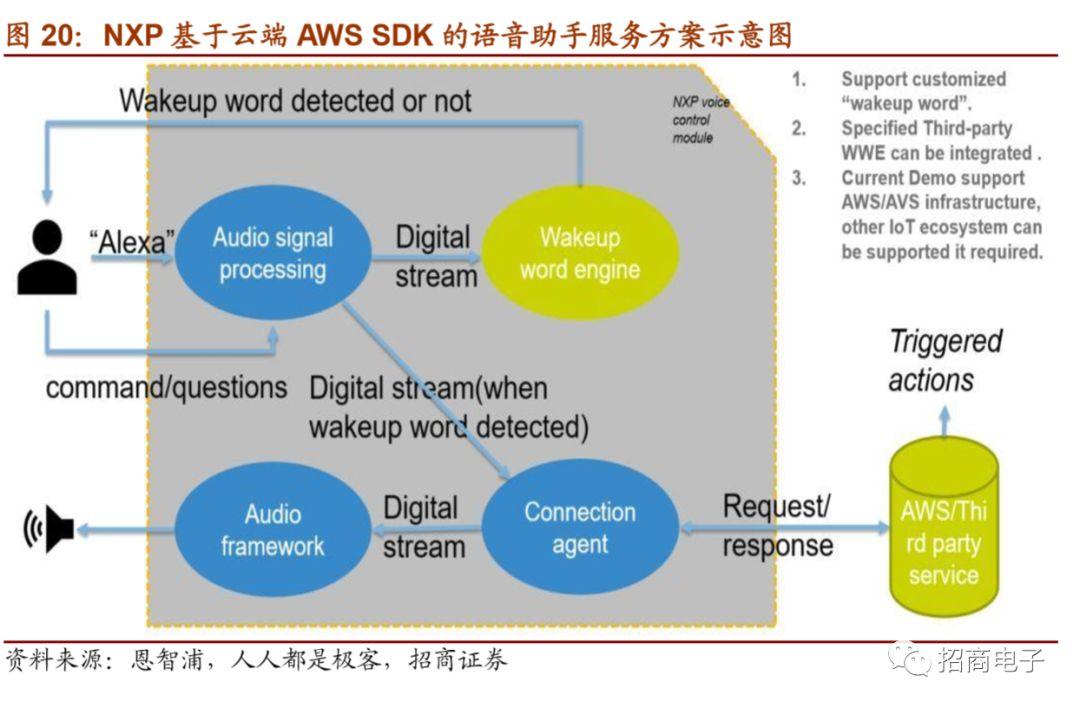

(3)基於雲端AWS SDK的語音助手服務

基於恩智浦的低成本語音識別平台,還可以顯示低成本的智能音箱和智能語音助手,根據產品的定位和硬件的具體配置,可以開發並集成AWS/VAS/AIS等不同等級的SDK支持,也可以完全做中國本地化的語音助手SDK的集成。

此外值得一提的是,上述語音識別控制方案均是基於i.MX RT105x 低成本MCU+ 音頻功放TFA9894開發出的,相比其他需要基於高性能PMU才能運作的語音識別方案,極大降低了方案開發成本,具有強大的競爭力。助力公司在IOT語音交互領域佔得先機。

五、匯頂科技投資邏輯

1、匯頂科技的創新之路,屏下指紋領先優勢明顯

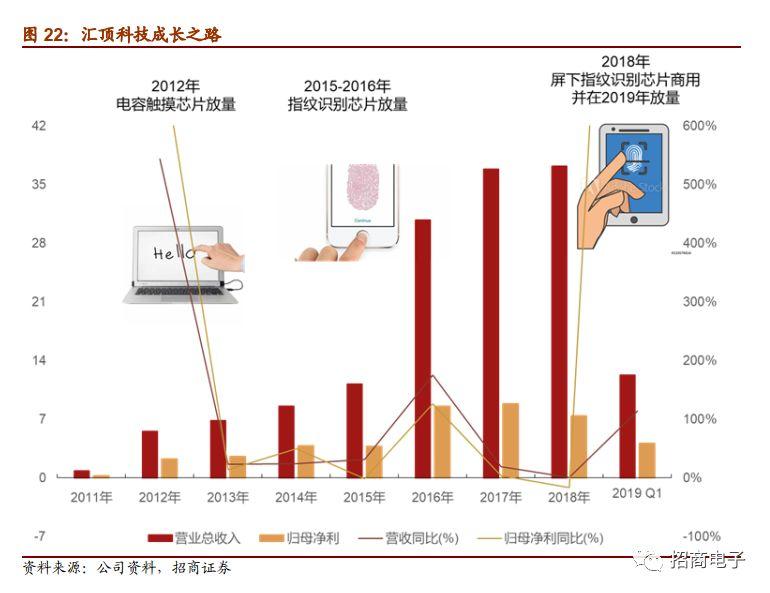

匯頂科技自固定電話芯片起家,逐步切入電容觸控及指紋識別芯片市場,得益於新品推動,公司在2012年及2016年實現了爆發式增長。併成功於2017年登陸主板。

在市場需求的驅動下,大量競爭對手湧入指紋識別市場,競爭日益激烈,部分小廠的售價甚至降至接近晶圓成本。匯頂科技也不可避免受到行業大環境影響,業績表現開始下滑。2018年1H為公司最為艱難的時刻,營收淨利雙雙負增長,股價也隨之跌落,最底部僅有63.7元。

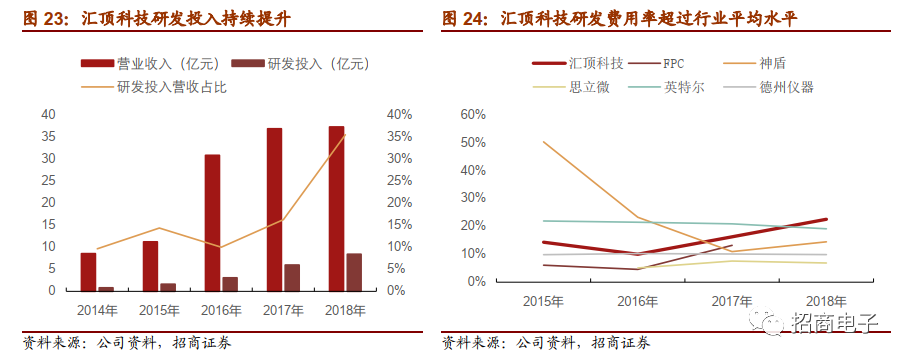

然而在逆境中,匯頂科技仍不忘堅持新技術的開發及投入,2018年公司研發費用8.38億元,同比增長40.50%,研發費用率更是提升至22.53%。遠超同是指紋識別陣營的競爭對手FPC、神盾、思立微等,相比英特爾、德州儀器等國際巨頭亦有優勢。目前公司研發團隊已超千人。

得益於公司在研發上的大力投入,匯頂科技於2018年首推屏下指紋識別芯片,並於2018年3月的vivo X21機型上首度商用。一代屏下指紋識別芯片是直接貼合在OLED面板背後,量產難度較大。為解決這一問題,匯頂科技開發出了二代方案,將屏下指紋模組通過螺絲固定在中框上,從而提升裝配效率,降低成本。並創新性地採用Lens替代準直鏡(Collimator)。但整個模組較厚,一般在3-4mm。

匯頂科技的二代方案一經推出就大受歡迎,並迅速在各大安卓廠商的機型上獲得採用。目前已有較多1000-2000元價位段的機型採用屏下指紋芯片。我們預計2019年內除三星外的屏下指紋手機出貨量有望達到1.8億部。

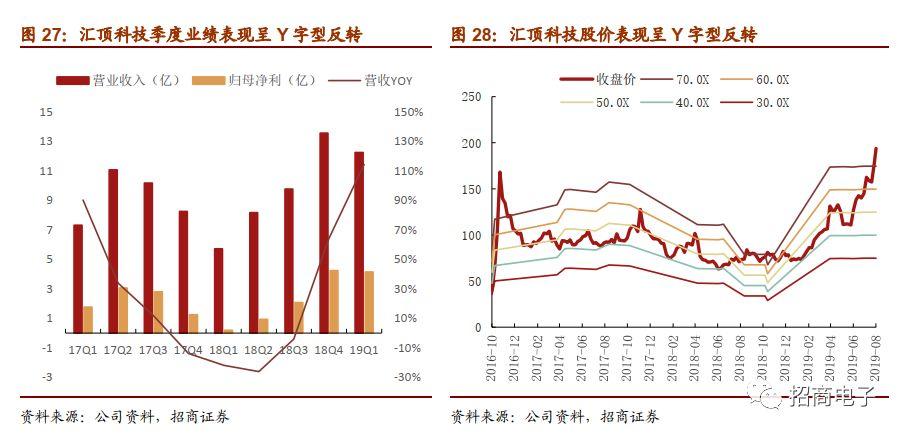

匯頂科技作為屏下指紋行業的先驅者,相比競爭對手的領先優勢凸顯。受益於此,公司業績及股價雙雙呈現Y字型反轉。公司2019年一季度營收12.25億元,同比增長114.39%;歸母淨利4.14億元,同比增長2039.95%。

通過產業鏈驗證我們瞭解到,目前匯頂科技的幾家主要競爭對手的產品推廣進度不佳,僅有個別品牌小批量試產。基於此,我們預計匯頂科技全年屏下指紋芯片出貨量將達1.35億顆,單價在4.85美金。展望全年,公司業績高增長望持續。

站在當下,我們認為屏下指紋下一步的發展趨勢將是超薄屏下指紋,LCD屏下指紋及大面積屏下指紋。

(1) 超薄屏下指紋:由於匯頂科技的二代方案較厚,會佔據一定機身空間,而5G手機機身內部結構較為緊湊,天線及電池佔用空間較大,超薄指紋將成為未來行業發展的大趨勢。匯頂科技在超薄指紋方案的研發上較為領先,預計將於2019年下半年量產,價格將比當前的屏下指紋較貴。

(2)LCD屏下指紋:由於LCD背光模組不透光,所以無法採用OLED面板的屏下指紋識別方案,目前主要的技術路演包括台灣敦泰的紅外光方案,匯頂/阜時科技的背光模組改造兩類。由於目前小米,華為仍有較多機型採用LCD面板,所以相關機型對LCD屏下指紋有迫切需求。

(3)大面積屏下指紋:目前籮箕的第三代HUD TFT光學方案已在多家手機廠打樣。但據產業鏈驗證瞭解,目前籮箕的大面積屏下指紋解決方案需採用貼合方式生產,成本相對較高,後續需觀測其技術改良進展。此外匯頂科技也有望於Q4推出大面積屏下指紋方案。

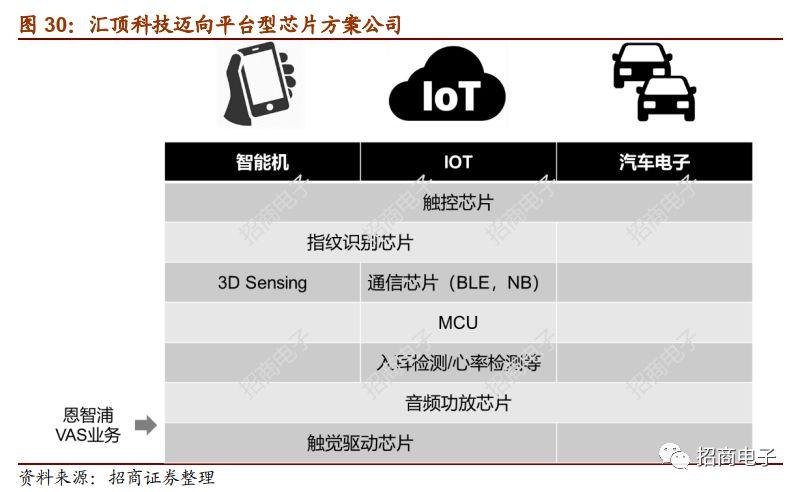

2、打造平台型芯片公司,全面佈局交互入口

過去數年間,匯頂科技是一家典型的爆款放量驅動的公司,業績及股價表現均有明顯的週期性。但匯頂的雄心不止於此,公司正積極推進平台化戰略,通過不斷擴張新市場新產品,平滑單一品類對公司業績波動的影響。併為客户提供應用覆蓋面更廣的領先技術、產品及應用解決方案。

近年來,公司通過內生增長和外延併購,陸續佈局了3D Sensing,NB-IOT,BLE SOC,MCU,入耳檢測芯片,心率監測芯片等芯片。大舉切入IOT市場,開發了智能門鎖等應用的解決方案。同時在汽車電子領域取得突破,車規級觸控芯片已量產。

本次併購恩智浦的VAS業務,將為公司帶來全球領先的音頻芯片及算法優質資產,進一步擴張公司的技術領域以及產品市場。助力公司加速向平台型芯片公司邁進,同時由於併購標的下游客户市場與匯頂科技高度一致,新業務將和公司原有業務形成協同效應,客户資源實現互通。

除豐富自身產品組合外,匯頂科技還可藉助本次併購,卡位交互入口。當前智能家居正從“單點智能”向“聯網智能”轉變,在AI賦能傳統家電的同時,用户需要簡單便捷的交互方式對眾多家電進行管理,語音控制的重要性凸顯。恩智浦VAS業務從硬件到算法,在語音交互領域充分佈局。

如本次收購順利落地,匯頂科技將構建聽覺、觸覺、視覺交互的方案組合。再加之處理芯片(MCU),通信芯片(BLE,NBIOT)等核心產品的全面佈局,平台型芯片方案龍頭已浮現。

六、投資建議

(1)匯頂科技主打產品屏下指紋芯片領先優勢明顯,後續還將推出超薄、LCD屏下指紋新品,不斷強化其競爭優勢。(2)公司正積極推進平台化戰略,通過不斷擴張新市場新產品,平滑單一品類對公司業績波動的影響,還可為客户提供整套解決方案。(3)如本次併購順利落地,匯頂科技還將獲得全球領先的音頻芯片及算法優質資產,卡位音頻交互入口。

我們看好公司作為國內芯片設計龍頭的長期發展,在不考慮本次併購的前提下,預計公司19/20/21歸母淨利分別為18.05/18.45/21.48億元,對應EPS 3.95/4.04/4.70元,對應當前股價PE為51.9/50.8/43.6倍。維持“審慎推薦-A”評級。

風險提示:

1、收購整合風險:匯頂科技公告擬收購恩智浦VAS部門,目前收購尚在進行中,存在失敗的可能性。

2、市場競爭惡化風險:匯頂科技作為屏下指紋行業的先驅者,相比競爭對手的領先優勢凸顯。不過一旦競爭對手取得突破,在客户處驗證通過,或將加劇市場競爭,進而影響產品單價及毛利。

3、新品開發不及預期風險:生物識別及IOT芯片市場的變化較快,如公司產品開發進展跟不上行業需求變化,會影響公司未來業績表現。

參考報告:

1、《匯頂科技(603160)—營收淨利超預期,詳解屏下指紋價量趨勢》2019-04-15

2、《匯頂科技(603160)—大基金入股+大股東增持,彰顯未來發展信心》2017-11-23

More Content