事件:

1、公司公告2019年中報:(1)19H1營收57.17億元,yoy-19.6%,歸母淨利7.78億元,yoy-76.8%,扣非歸母淨利3.82億元,yoy-86.4%.

2、預計19Q1-Q3淨利11.48-14.48億元,yoy區間為-76.1%至-69.8%。

點評:

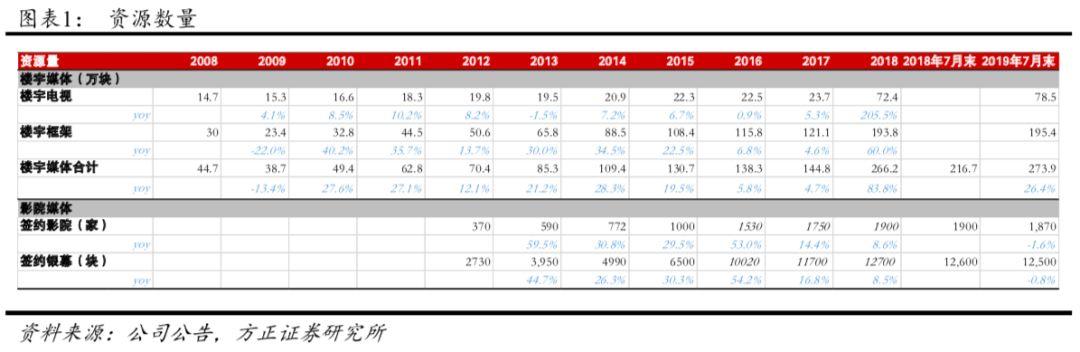

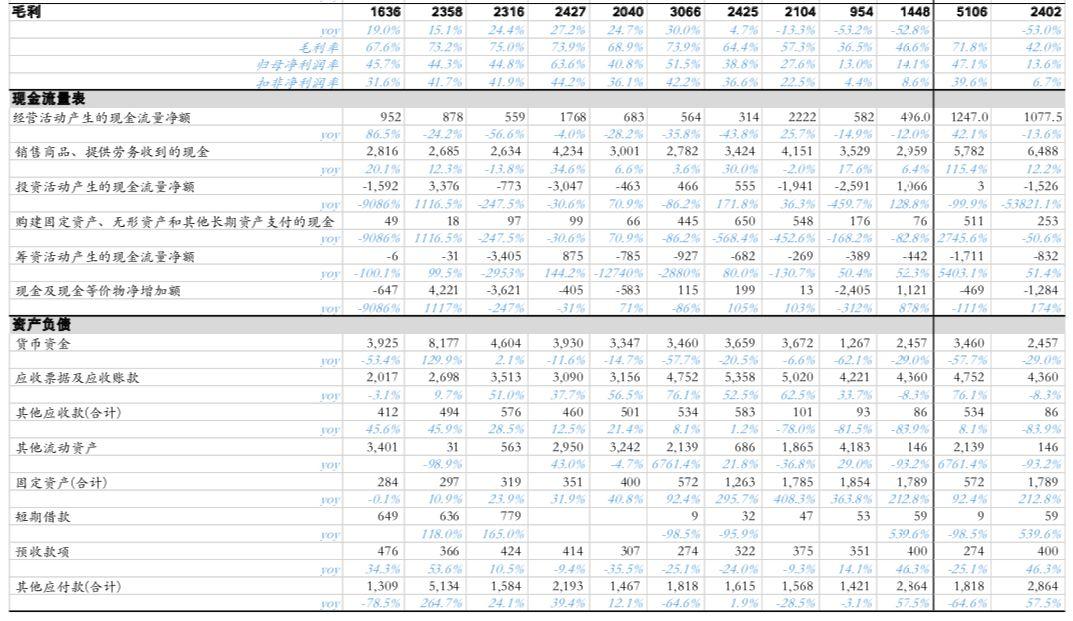

1、受宏觀經濟影響,2019年上半年中國廣告市場需求疲軟,疊加公司自身客户結構調整、資源擴張等因素,影響公司業績:(1)營收與盈利:19H1營收下降主要因為19 H1中國廣告市場需求疲軟,18年Q2世界盃+618兩大營銷主題導致廣告主預算集中支出,以及公司自身客户結構的影響。營業成本同比快速增長是由於公司自18Q2起大幅擴張電梯類媒體資源。歸母淨利潤7.78億元,yoy-76.76%;扣非淨利潤3.82億元,yoy-86.4%。(2)資源數量:截至19年7月末,電梯電視媒體自營設備約 78.5萬台;電梯海報媒體自營媒體約195.4萬,簽約超過12500塊銀幕。(3)期間費用:19H1期間費用率24.5%,同比上升4.3個百分點。(4)信用減值損失:19H1信用減值損失3.8億元,yoy+507%,增長是因為客户回款放慢,賬齡結構變化,信用風險增加。(5)所得税:19Q1/19Q2所得税費用率同比上升1.8/2.4個百分點,由於子公司上海分澤時代由受免徵所得税變為按照25%的法定税率減半徵收所得税。(6)現金流:19H1經營活動現金流淨額10.78億元,yoy+13.6%,公司緊抓銷售回款,因此銷售商品、提供勞務收到的現金同比提升 12.2%。

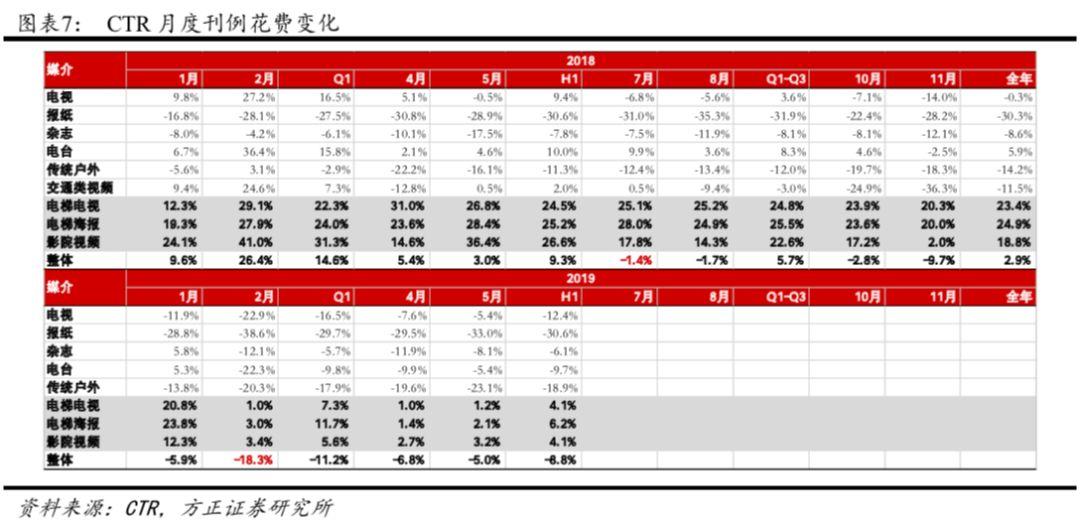

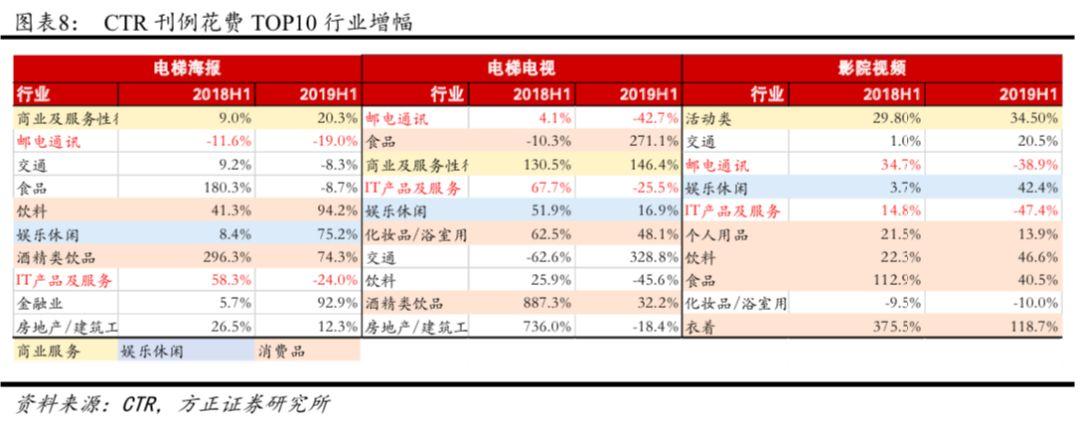

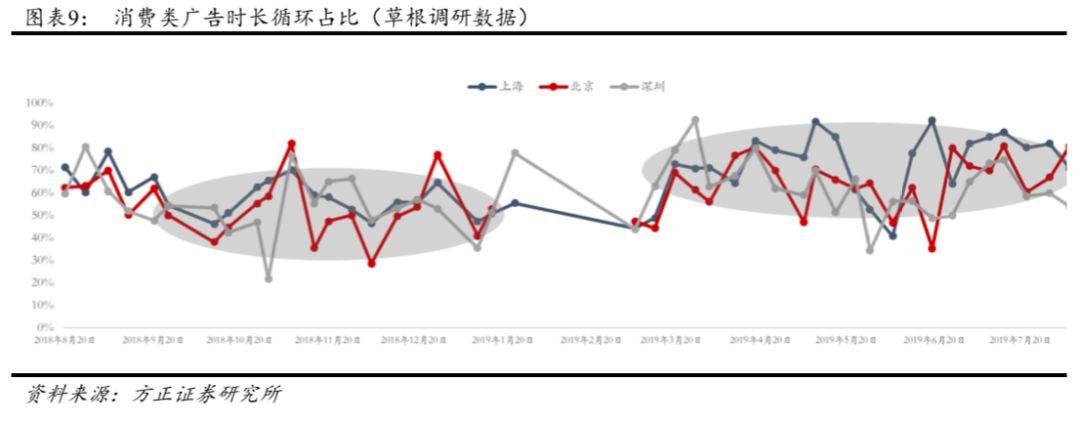

2、消費品廣告成為新增長動力,客户結構調整需要適應時間:根據CTR數據,19H1中國廣告市場按刊例價計算整體下滑8.8%,主要是受到經濟環境影響,全媒體廣告市場TOP10行業榜單中,僅有食品和交通行業呈現漲幅;廣告花費郵電通訊、IT產品及服務性行業投放減少。生活圈廣告呈現同樣的趨勢:(1)電梯海報:19H1投放花費yoy+6.2%,飲料/酒精類飲品兩大消費類廣告行業增長顯著;郵電通訊、IT產品及服務性行業同比減少。(2)電梯電視:19H1,投放花費yoy+4.1%,食品/化粧品浴室用品/酒精類飲品三大消費類廣告行業花費實現正增長;郵電通訊、IT產品及服務性行業花費同比減少。(3)影院視頻:19H1,投放花費yoy+4.1%,衣着/飲料/食品/個人用品四大消費類廣告行業實現正增長;郵電通訊、IT產品及服務性行業花費同比減少。公司營收客户結構符合行業趨勢,收入中19H1保持正增長的客户行業分別為商業與服務/雜類/娛樂休閒/日用消費品,其中日用消費品超越互聯網成為營收貢獻第一大行業,營收佔比由18H1的24%提升至19H1的31%。根據分眾北上深三地電梯電視草根調研,18年下半年除暑期外,消費品廣告時長循環佔比區間在30%-60%左右,19年上半年除618外,該比例在45%-70%的區間內,符合公司營收和行業廣告結構變化趨勢。

3、投資建議:長期看好生活圈媒體,建議關注宏觀經濟、消費數據以及公司收入端變化。

風險提示:宏觀經濟週期變化、廣告行業不景氣、行業競爭加劇、核心人才流失、業績不達預期、估值中樞下移等風險。

事件:

1、公司公告2019年中報:

1、公司公告2019年中報:

(1)19H1營收57.17億元,yoy-19.6%,歸母淨利潤7.78億元,yoy-76.8%,扣非歸母淨利潤3.82億元,yoy-86.4%.

(2)截止2019年7月末,公司電梯電視媒體自營設備約78.5萬台,電梯海報自營媒體約195.4萬個,簽約影院數量超過1870個,銀幕超過1.25萬塊。

2、公司預計19Q1-Q3淨利潤為11.48-14.48億元,yoy區間為-76.1%至-69.8%。

點評:

1、受宏觀經濟影響,2019年上半年中國廣告市場需求疲軟,疊加公司自身客户結構調整、資源擴張等因素,影響公司業績:

(1)營收與盈利:19H1營收57.17億元,yoy-19.6%,下降主要是因為19 H1中國廣告市場需求疲軟,18年Q2世界盃+618兩大營銷主題導致廣告主預算集中支出,以及公司自身客户結構的影響。

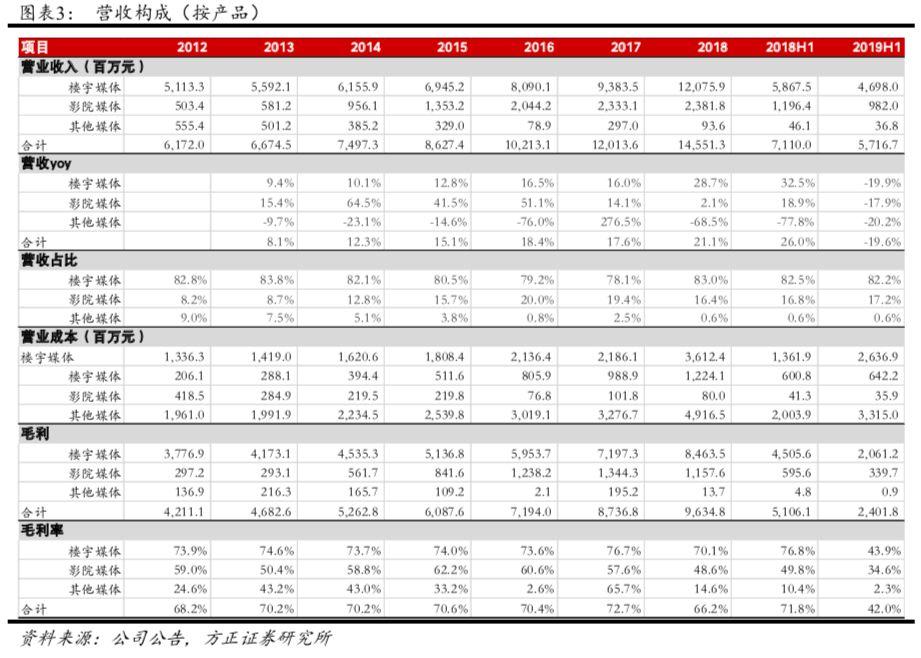

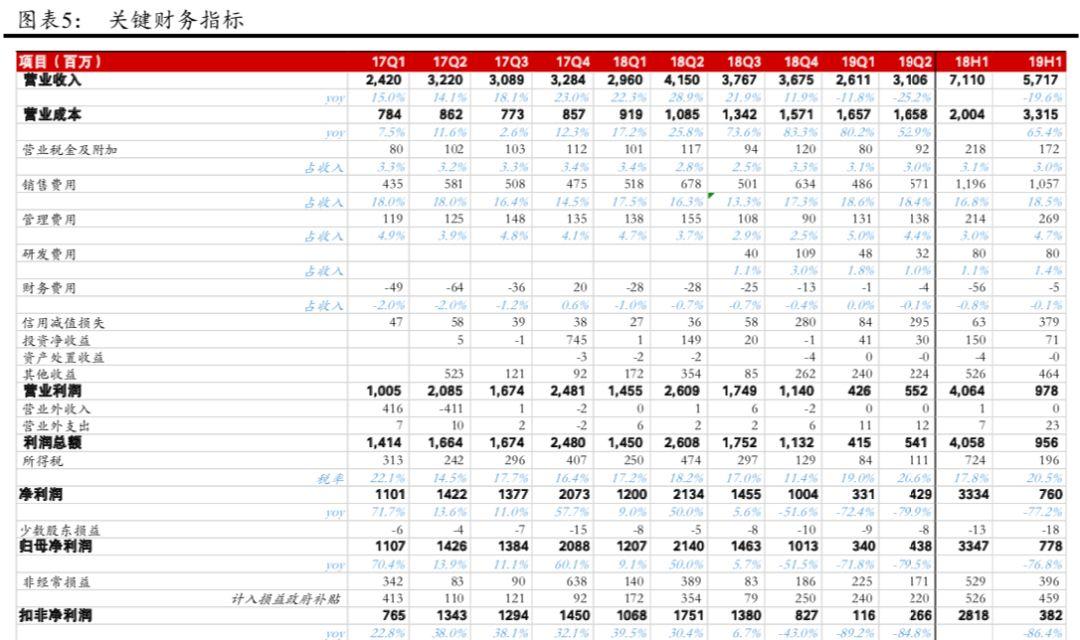

19H1營業成本33.2億元,yoy+65.4%,同比快速增長,主要是因為公司自18Q2起大幅擴張電梯類媒體資源,導致 19H1媒體資源租金等成本同比有較大幅度增長。毛利率42.0%,同比下降29.8個百分點;歸母淨利潤7.78億元,yoy-76.76%,歸母淨利率13.6%,同比下降33.5個百分點;扣非淨利潤3.82億元,yoy-86.4%,扣非歸母淨利率6.7%,同比下降33.0個百分點。

分產品來看,樓宇媒體營收46.98億元,yoy-19.9%;影院媒體營收9.82億元,yoy-17.9%;其他收入0.37億元,yoy-20.2%。樓宇、影院及其他營收佔比分別為82.2%、17.2%、0.6%,同比變動-0.3/+0.4/-0.01個百分點,毛利率分別為43.9%/34.6%/2.3%,同比變動-32.9/-15.2/-8.1個百分點。

19Q2單季來看,實現營收31.06億,yoy-25.2%;毛利率46.6%,同比下降27.3個百分點,環比提升10個百分點。歸母淨利率14.1%,環比提升1個百分點,扣非歸母淨利率環比4個百分點。

(2)資源數量:截至19年7月末,生活圈媒體網絡覆蓋國內300+城市,以及韓國、新加坡和印尼等國的近20個主要城市。其中:1)電梯電視媒體國內自營設備約 75.2萬台(較18年末增加5.1萬台),覆蓋160個城市,海外設備約3.3萬台;2)電梯海報媒體自營媒體約195.4萬個(較18年末增加1.6萬個),覆蓋超過230個城市,外購媒體約5.8萬個版位,覆蓋約 135個城市;3)影院媒體合作院線37家,簽約1870個影院,簽約超過12500塊銀幕。

(3)期間費用:19H1期間費用率24.5%,同比上升4.3個百分點,銷售/管理/研發/財務費用率分別為18.5%/4.7%/1.4%/-0.1%,同比變動+1.7/+1.7/+0.3/+0.7個百分點,銷售費用率提升主要是由於營業收入的下滑所致;管理費用率提升主要是由於資源大幅擴張後台管理成本相應增加。

19Q2單季期間費用率23.7%,同比上升4.3個百分點,其中銷售/管理/財務費用率分別變動+2.1/+1.7/+0.5個百分點。

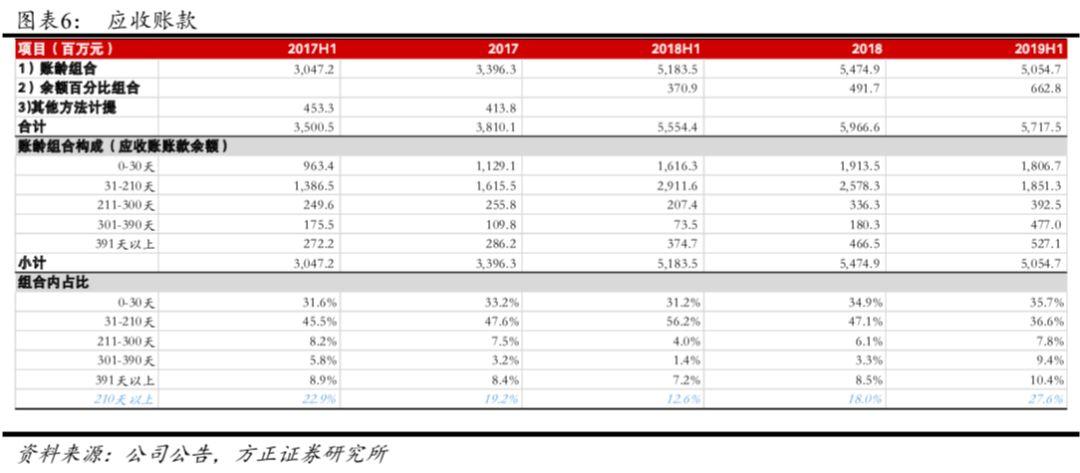

(4)信用減值損失:19H1,信用減值損失(即資產減值損失)3.8億元,yoy+507%,快速增長的原因在於上半年客户回款速度放慢,賬齡結構變化,信用風險增加,其中:1)按賬齡組合計提壞賬的應收賬款中,17年末、18年中、18年末、19年中,賬齡超過210天的應收賬款佔整個組合的比例分別為19.2%、12.6%、18.0%、27.6%;2)增加了對一些高風險客户的信用損失計提,18年中、18年末、19年中,按預期信用損失率計提的餘額百分比組合的應收賬款餘額分別為3.7億元、4.9億元、6.6億元,提升較快。

(5)所得税:19Q1/19Q2所得税費用率分別為19%/20.6%,同比上升1.8/2.4個百分點,主要是由於公司下屬子公司上海分澤時代軟件技術有限公司根據政策規定17-18年度免徵企業所得税,19-21年按照25%的法定税率減半徵收企業所得税所致。

(6)非經常性損益:19H1非經常性損益3.96億元, yoy-25.1%,其中計入當期損益的政府補助金額4.59億元,yoy-12.6 %,佔營收比例為8.03%,同比提升0.6個百分點。

(7)現金流:19H1經營活動現金流淨額10.78億元,yoy+13.6%。雖然營業收入下降,但公司緊抓銷售回款,因此銷售商品、提供勞務收到的現金同比提升 12.2%。投資活動現金流淨額-15.26億元,yoy-53728.67%,擴張速度大幅放緩,用於購建固定資產、無形資產和其他長期資產支付的資本性開支較去年同期減少50.6%。

2、消費品廣告成為新增長動力,客户結構調整需要適應時間

根據央視市場研究CTR數據顯示,19H1中國廣告市場按刊例價計算整體下滑8.8%(18H1上升9.3%),主要是受到經濟環境“穩中有變、變中有憂”的影響,廣告主對19年整體經濟市場的信心有所波動。19H1全媒體廣告市場TOP10行業榜單中,僅有食品和交通行業呈現漲幅,yoy+16.4%和5.0%;廣告花費投放減少的行業集中在郵電通訊、IT產品及服務性行業等。

生活圈廣告呈現同樣的趨勢,19H1刊例花費同比增速放緩,投放行業中消費類廣告行業實現了較好的增長,而郵電通訊、IT產品及服務性行業等互聯網方向廣告行業投放有一定下滑。

(1)電梯海報:19H1,投放花費yoy+6.2%(18H1為+25.2%),投放TOP10行業中,其中飲料/酒精類飲品兩大消費類廣告行業增長顯著,yoy+94.2%/74.3%;郵電通訊、IT產品及服務性行業同比減少,yoy-19%/-24%。

(2)電梯電視:19H1,投放花費yoy+4.1%(18H1為+24.5%),投放TOP10行業中,食品/化粧品浴室用品/酒精類飲品三大消費類廣告行業花費實現正增長,yoy+271.1%/+48.1%/+32.2%;同時郵電通訊、IT產品及服務性行業花費同比減少,yoy-42.7%/-25.5%。

(3)影院視頻:19H1,投放花費yoy+4.1%(18H1為+26.6%),TOP10行業中,其中衣着/飲料/食品/個人用品四大消費類廣告行業分別實現+118.7%/+46.6%+/40.5%/+20.5%的同比正增長;郵電通訊、IT產品及服務性行業花費同比減少,yoy-38.9%/-47.4%。

公司營收客户結構符合行業趨勢,收入中19H1保持正增長的行業分別為商業與服務/雜類/娛樂休閒/日用消費品,營收分別為5.85/2.43/5.2/17.5億元,yoy+82%/39%/19%/3%,其中日用消費品超越互聯網成為營收貢獻第一大行業,營收佔比由18H1的24%提升至19H1的31%。

我們從去年8月開始針對分眾北上深三地電梯電視進行草根調研,將廣告主簡單劃分為消費品與互聯網廣告,18年下半年除暑期外,消費品廣告時長佔比(消費品廣告循環內時長/單循環總時長)區間在30%-60%左右,19年上半年除618前期特殊時間段,剩餘時間段內該比例在45%-70%的區間內,符合公司營收和行業廣告結構變化趨勢。

3、投資建議:

長期看好生活圈媒體,建議關注宏觀經濟、消費數據以及公司收入端變化。

4、風險提示:

宏觀經濟週期變化、廣告行業不景氣、行業競爭加劇、核心人才流失風險、業績不達預期、票房不達預期、租賃成本增加、人力成本增加、補貼不達預期、應收賬款回收、壞賬損失、估值中樞下移等風險。

More Content