1、上半年業績出現反轉,智能無線耳機發力,Q2業績超出預期

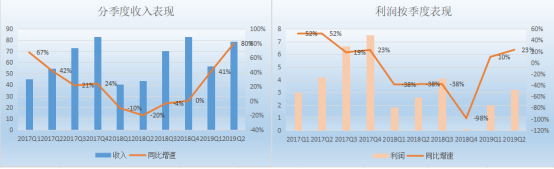

歌爾發佈19H1業績:收入同比增長61.1%至135.76億元;歸母淨利潤同比增長17.7%至5.24億元,略超市場預期;扣非歸母淨利潤同比增長56.7%至4.17億元。其中,19Q2收入同比增長79.7%至78.7億元,歸母淨利潤同比增長22.8%至3.21億元,扣非歸母淨利潤同比增長52.6%至2.56億元。經營淨現金流暴漲到20億元,去年同期僅9.4億元。

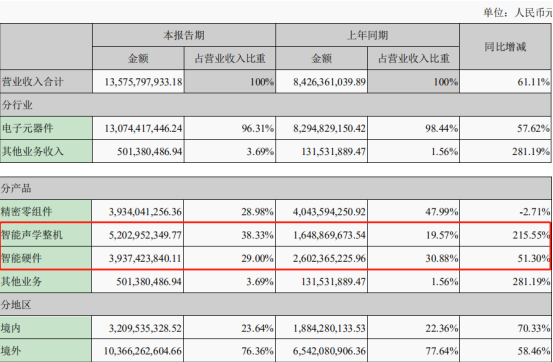

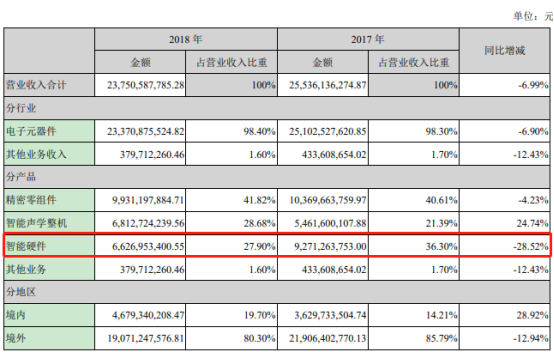

根據公司年報,公司主要業務分為精密零組件業務、智能聲學整機業務和智能硬件業務。

公司精密零組件業務主要產品為微型麥克風、微型揚聲器、揚聲器模組、天線模組、MEMS傳感器及其他電子元器件等;

公司智能聲學整機業務主要產品為有線耳機、無線耳機、智能無線耳機、智能音響產品等;

公司智能硬件業務主要為智能家用電子遊戲機配件產品、智能可穿戴電子產品、虛擬現實/增強現實產品、工業自動化產品等。

公司產品廣泛應用於以智能手機、智能平板電腦、智能家用電子遊戲機、智能可穿戴電子產品等為代表的消費電子領域。

公司業績一改2018年的頹勢,強力復甦,靠的是什麼?

“2019年上半年,根據國際調研機構IDC的統計數據,全球智能手機市場出貨量繼續下滑,上半年整體出貨量為6.44億部,同比下滑4.4%。華為手機逆市增長,出貨量1.18億台,同比增長26%。中國智能手機市場上半年出貨量約1.8億台,同比下滑5.4%。在智能手機市場增速放緩的同時,以智能無線耳機、可穿戴設備為代表的新智能硬件產品取得了迅速的發展。”

從年報裏的這段話,可以看出很明顯並不是手機業務帶來上半年收入利潤的超預期,而是無線耳機、可穿戴帶來的硬件帶來的高增速。

資料來源:公司年報

資料來源:公司年報

2、智能無線耳機發展前景較大,2018年是爆發起點

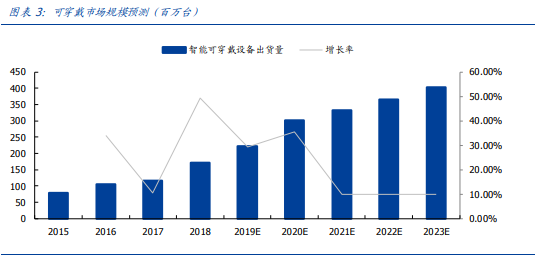

根據市場調查幾鬥IDC的預測,2019年可穿戴設備市場全球出貨量有望突破2.229億台,若按照7.9%的複合年增長率來計算,2023年市場規模將增加至3.023億台,增長的主要驅動力就是智能手錶和耳塞式設備,在2023年的市場佔比份額將超過70%。

中國市場2019年第一季度可穿戴設備市場出貨量為1950萬台,同比增長34.7%。其中基礎可穿戴設備(不支持第三方應用的可穿戴設備)同比增長25.5%,智能可穿戴設備同比增長達到84.6%。

分品牌來看,蘋果憑藉AIRPods大獲成功,華為FreeBuds和榮耀Flypods也迎來快速發展,小米在2019年第一季度推出一系列耳機新品,以超高的性價比大幅拉動了其在可穿戴設備市場的增長,而小米手環在中國市場的增長逐漸放緩,但在海外市場迅速擴張。

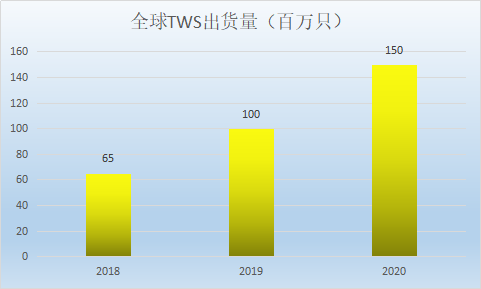

根據Counterpoint以及KGI數據,2016年無線耳機出貨量僅918萬台,智研諮詢預計2018-2020年全球TWS耳機將實現高速增長,出貨量分別達到6500萬台,1億台和1.5億台,年複合增長率達到51.9%。預計隨着無線耳機音質以及功能性持續改善,未來無線耳機的滲透率有望繼續提升。

TWS的產業鏈主要包括ODM廠商,無線耳機的元器件廠商,其中包括主控芯片、存儲芯片、FPC、語音加速感應器、MEMS、過流保護IC、電池等,設計的ODM以及聲學器件供應商包括立訊精密、歌爾股份、共達電聲,芯片廠商包括恆玄、瑞昱、絡達等。

從下表可以看到歌爾股份佔據兩個環節,既有模組代工又有MEMS麥克風、揚聲器等傳統聲學器件。

資料來源:公開信息整理

我們預計本輪無線智能耳機的普及至少能夠持續到2025年。

根據今年三月一號的投資者交流紀要,歌爾無線耳機產品出貨大幅提升,主要源於跟安卓廠商的合作,華為、小米都是公司重要客户。

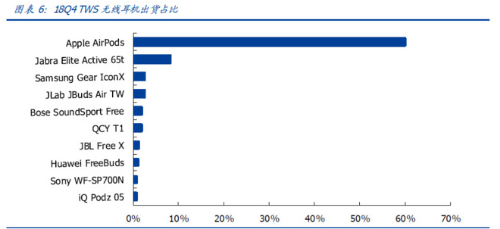

歌爾的未來增長預期,主要還是看安卓廠商的這些無線耳機能否放量,比如799元的華為的Freebuds2,399元的小米Airdots。而根據去年Q4的出貨圖,華為,小米的無線耳機產品出貨都還非常少,未來增長可期:

根據產業調研的消息,歌爾目前獨供華為高端版freebuds 2 pro,預期明年銷量還有翻倍的空間。

從目前可知的一些銷量數據看,華為小米的無線耳機銷量還不錯。華為的Freebuds無線耳機獲得京東618真無線耳機類目銷量銷售額雙冠軍。 小米的AirDots單月銷量也突破100萬。

3、可穿戴智能硬件隨着5G普及即將迎來爆發期

2018年公司智能硬件業務收入因為VR景氣度低迷而出現下滑,但2019年AR/VR景氣度出現回升。但2019年上半年實現收入39.4億元,佔總收入的比例達到29%,同比增速達到51.3%。

2019年AR\VR出現如此積極的變化,預計與3D遊戲內容的更多生產有關,以及3D電影的更多製作上映相關。雖然2018年虛擬現實行業短期低迷,但產業界仍然積極投入,非常看好該領域的未來前景。

公司積極佈局AR/VR市場,2019年是5G建設元年,2020年年底5G組網大概完成,2021年5G有望大規模普及,屆時下游應用場景將會出現巨大的變化,VR\AR將因多元娛樂場景的應用而受益,影視、遊戲、教育等有望成為VR\AR的主流應用場景。歌爾創新性地佈局光學鏡片、光柵、光機模組等新型光學器件,在AR/VR方面構築了核心光學元件、系統以及領先的ODM實力,全面佈局虛擬現實產業鏈,有望帶來新的成長動能。

我們十分看好可穿戴產品的廣闊前景。

2019年1月,公司公告與東莞松山湖高新技術產業開發區管理委員會簽署投資合作協議。歌爾擬在松山湖投資建設歌爾工業園區,投資金額約22.3億元,主要從事虛擬現實裝備、智能穿戴設備、智能聲學產品的研發、生產和銷售。預計該項目需要3年建設期,有望於2021年第四季度投產。

4、第三季度業績指引

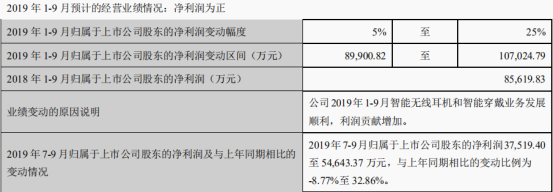

公司給出了2019年前三季度的業績指引,預計1-9月歸屬於上市公司股東的淨利潤變動幅度為5%-25%。其中,第三季度歸屬於上市公司股東的淨利潤為3.75-5.46億元,與上年同期相比,變動-8.77%至32.86%。增速相對2018年Q3 4.1億元(同比-38%)邊際改善。

由於歌爾自2018年第四季度股價至今漲幅達到108%,短期獲利盤套現壓力較大。第三季度的淨利潤指引區間變動幅度較大,存在一定的變數,需要謹慎對待,但中長期來看智能耳機、智能音箱、汽車智能音箱以及可穿戴產品、服務機器人等新消費產品的迅速發展,歌爾仍然有較大的發展前景。

More Content