作者:遊家訓團隊

來源:電新產業研究

◾公司發佈中報:

上半年公司歸上收入、利潤分別同比增34%、215%,超預期。其中,鋰原業務收入6.6億元同比增7%,鋰離子板塊收入18.7億元增48%。隨着ETC、電錶改造啟動,鋰原將迎來一輪高增長,工業消費鋰離子仍在客户拓展後的釋放期。持股公司麥克韋爾H1利潤達9.7億元,其強大是多個維度的突破,預計將保持高增長。動力儲能業務已獲得一系列海外大客户突破,預計明後年將開始盈利。綜上,公司仍在強成長階段,新版塊可能開始收穫,維持強烈推薦評級,提高目標價為37-41元。

摘要

1、 業績緊貼預告上限:上半年收入25.3億元,同比增34%,歸上利潤5.01億元,同比增215%,業績貼預告上限,超市場預期。上半年麥克韋爾貢獻投資收益3.64億元,剔除其貢獻的自身業績1.36億元,同比增長65%。

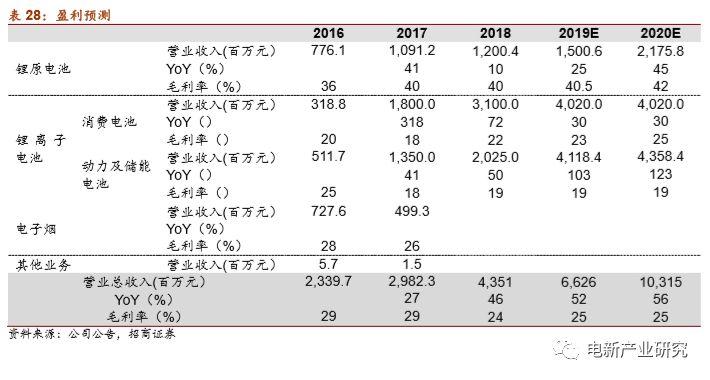

2、業務拆分與展望:鋰原收入6.6億元,同比增6.7%,ETC上半年貢獻較小。鋰離子板塊收入18.7億元,增長48%,毛利率提升1.5個點達20.3%,其中,工業消費鋰離子收入約10億元,動力儲能收入8.7億元。展望看,因ETC需求激增及國內電錶改造啟動,下半年到明年將貢獻巨大的鋰原增量;工業消費板塊,電動工具、數碼及家居、新型煙草的還在客户拓展和放量中。動力領域,鐵鋰電池已有競爭力且持續盈利,軟包電池成功切入海外大客户供應鏈並開始出貨,預計2020年將貢獻顯著的的業務增量。

3、報表質量在提高:近幾年公司回款顯著好轉,上半年經營現金流淨額4.8億元,如折回麥克韋爾分紅,同期現金流淨額近9億。目前公司在手現金30億元,短貸等短期非流負債10億,長貸4.7億,另8.5億長期應付款系政府等長期借款。總體看,公司負債表更強,報表質量在提升。

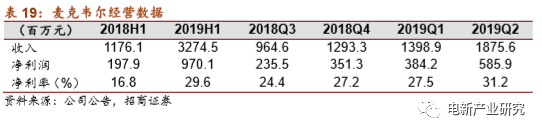

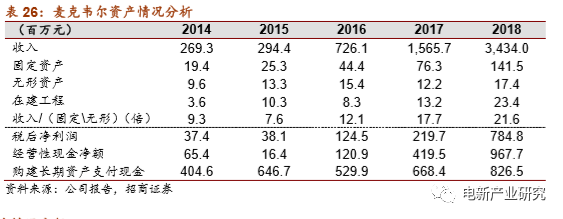

4、麥克韋爾分析:公司持股37.55%的麥克韋爾H1收入32.7億元,淨利潤9.7億元,同比分別增177%、389%,Q2收入、淨利潤較Q1環比增34%、53%,再超預期。我們認為,麥克韋爾的領先是三個維度的突破:從煙具到煙彈,從蒸汽電子煙到HNB、醫用CBD,客户的市場佔有率提升。綜合新型煙草行業態勢與公司競爭力,我們認為其高增長有望保持。

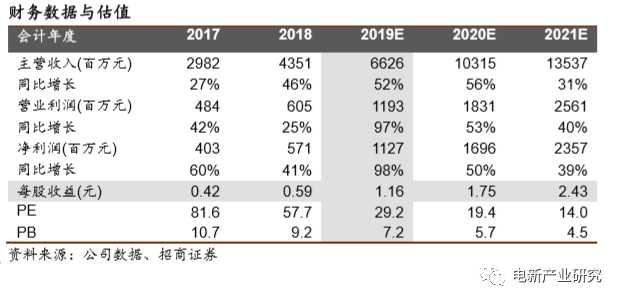

5、結論與投資建議:公司鋰原電池即將開始一輪高增長,工業消費鋰離子正在客户拓展後的釋放期;持股公司麥克韋爾在新型煙草、醫用CBD領域競爭力領先,將保持高增長。動力儲能板塊,隨着海外客户不斷突破與逐步上量,有望在明後年進入收穫期。公司仍在強成長階段,維持強烈推薦評級,提高目標價為37-41元。

風險提示:產能擴張與客户開拓低於預期,擴張中的管理難度加大。

1、2019年中報簡析

1.1 經營再超預期,內生業務、投資收益齊貢獻

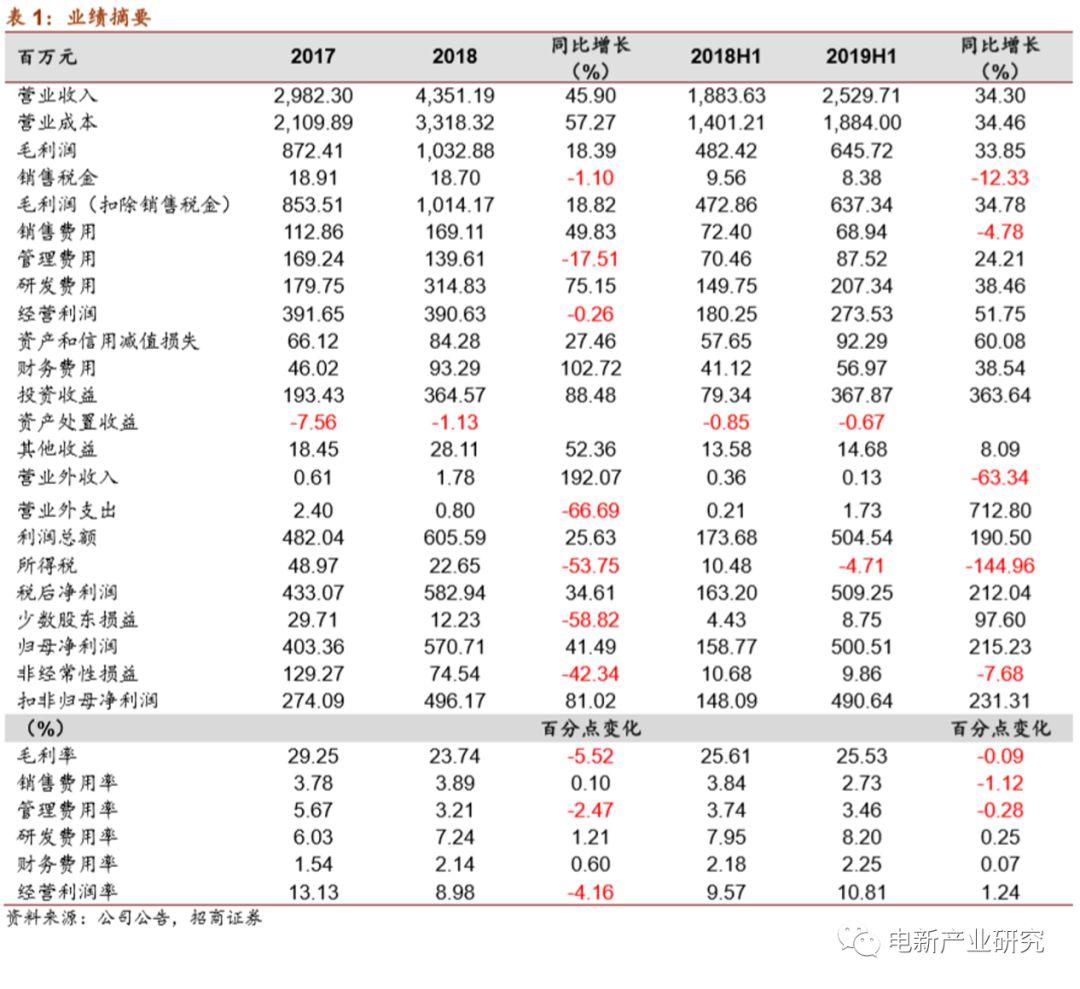

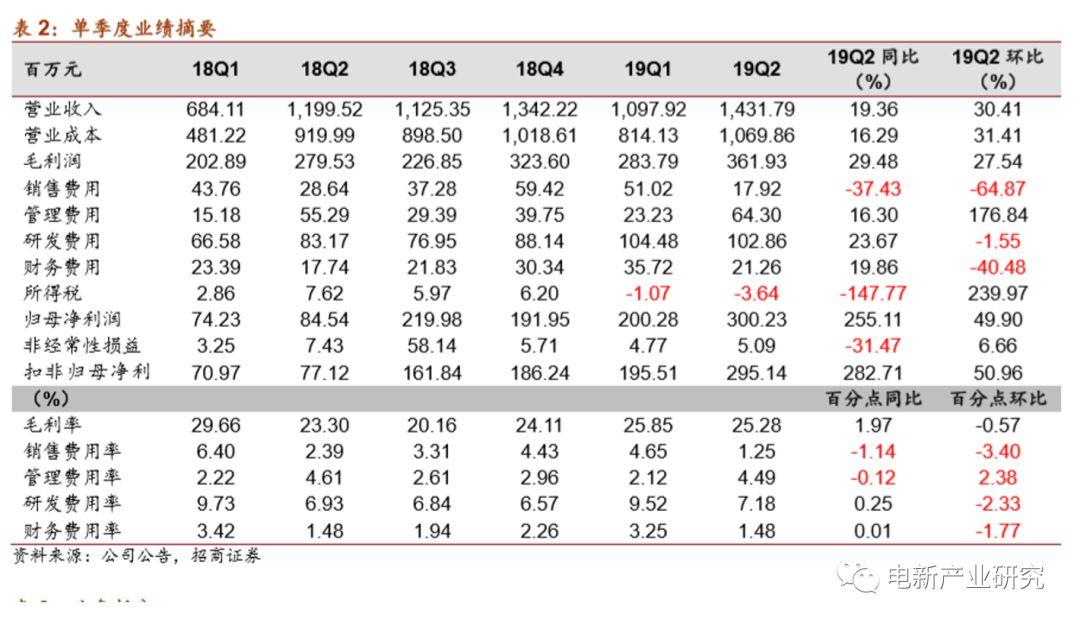

經營再超預期:上半年公司實現營收、歸上淨利、扣非淨利為25.3、5.01、4.91億元,同比增長34.3%、215.2%、231.3%,業績再超預期。其中,Q2實現營收、歸上淨利、扣非淨利為14.3、3.0、2.95億元,同比增長19.4%、255.1%、282.7%,分別環比增長30.41%、49.9%。

內生業務、投資收益齊貢獻:公司的業績增長構成中,麥克韋爾投資收益貢獻在加大,但同時,公司自身業務也在不斷加快。

1)麥克韋爾業績大增,上半年淨利潤約9.7億元,同比劇增約390%,貢獻約3.64億投資收益,權益法並表。

2)扣除麥克韋爾影響後,公司自身主營業務上半年實現淨利潤1.36億元,同比增長65%,主營業務進一步加速。公司自身業務增長不斷加速,剔除麥克韋爾影響後,2019Q1淨利潤同比增長46%,2019年Q2同比增長81%。

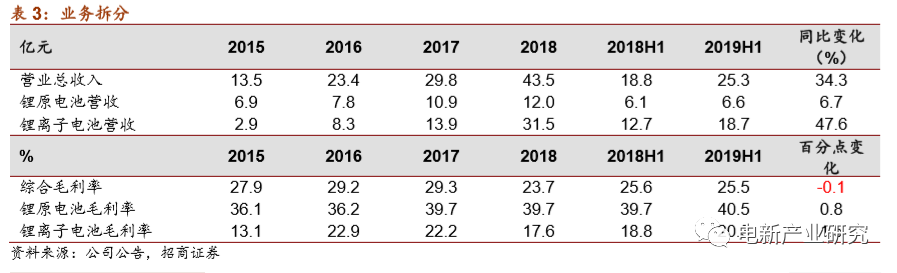

業務大致拆分:主營業務高增長主要是鋰離子板塊的增長拉動,消費類電池在新型煙草、智能穿戴等領域的出貨快速增長,小型動力電池在電動工具和兩輪車市場的出貨增長較上年同期較突出,特別是電動工具業務。動力電池下游應用多點開花,在車用、船用、儲能等領域均取得一定進展。拆分看,上半年公司鋰原收入6.6億元,同比增6.7%,但ETC上半年貢獻還比較小;鋰離子板塊收入18.7億元,增長48%,毛利率提升1.5個點達20.3%,其中,工業消費鋰離子收入約10億元,動力儲能收入8.7億元。

異常量分析:上半年公司毛利率25.5%,同比微降0.1個ppt,主要是結構性影響,即毛利率相對較低的鋰離子業務高增長。單Q2毛利率25.3%,同比增長約2個ppt。

銷售費用:上半年銷售費用約0.69億元,同比下滑4.8%,其中Q2銷售費用0.18億元,同比下滑37.4%,主要系銷售費用中的代理費用下滑較多,源於公司取消部分第三方代理的銷售模式。

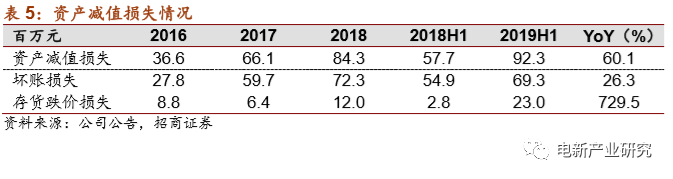

資產減值損失:上半年公司資產減值損失約0.92億元,同比增長60.1%。其中壞賬損失約0.69億元,同比增長26.3%,主要是歐鵬巴赫和ofo的應收計提壞賬,近兩年,公司壞賬計提較多,未來包袱會更輕一些。

1.2 資產負債表更強,報表質量在提升

報表質量在提高:上半年公司賒銷比和存貨營收比下降18.5和14.9個ppt,同時銷售商品、勞務獲得現金/營收和經營性現金流淨額/税後淨利潤同比增加12.1和81個ppt,現金流情況持續轉好。

2018-2019年,公司新能源領域控制客户質量,同時伴隨鋰原、消費類優質客户放量,回款顯著好轉。上半年經營現金流淨額4.81億元,如果折回麥克韋爾分紅(在投資現金流中,但麥克韋爾利潤又歸算在扣非利潤中),同期現金流淨額近9億元。

公司負債表更強:2019年上半年,公司完成定增完成再融資,當前在手現金30億元、短貸和1年內到期非流動負債10.1億元、長貸4.6億元,另外有8.5億長期應付款系政府、戰略股東長期借款。此外,麥克韋爾造現能力強悍,可能保持高分紅。總體上,公司報表質量持續強化。總體看,公司資產負債表更強。

2、業務拆分與展望

2.1 鋰原電池即將開始一輪高增長

鋰原電池Q2有所加速:上半年營收約6.6億元,同比增長6.7%,毛利率約40.5%。單Q2鋰原增長18%左右,經營有所加速,但是ETC市場確認並不多。

公司鋰原電池具有全球競爭力,鋰原過去10年毛利率都在33%以上,近年已接近40%,2019年上半年毛利率提升0.8個ppt達到40.55%,盈利能力維持在良好水平。詳細拆分看:

1)鋰亞電池:出貨量規模超過法國SAFT,規模已經全球第一。下游較寬泛,智能交通ETC/CPC業務已經啟動,但2季度貢獻較小,預計下半年將大幅度提速速度。後續隨着國內電錶改造啟動,終端需求還會加快。

2)鋰錳電池:規模國內第一,但在全球佔有率不高,2018年預計收入約數億元,目前產能基本滿產但仍供不應求,公司計劃投資近5億元建設的湖北新產能預計2019年下半年逐步達產。隨着家庭智能監控、煙霧報警、車輛維修報警等智能化市場的發展,該業務也會提速。

3)需求前景可能比市場預想的要更強:鋰原電池的主要下游如電錶、智能交通等需求形勢中期向好,特別是ETC業務,公司的鋰原電池、SPC(電容器)國內市佔率70%以上,我們預計,今年年底ETC為公司帶來的鋰原訂單可能接近公司去年鋰原全板塊收入。此外,物聯網的零碎市場正在逐步出現。

2.2 工業消費鋰離子正在客户拓展的釋放過程中

鋰離子與動力業務概況:上半年收入18.7億元,同比增長48%,其毛利率提升1.5個點達20.3%。公司的鋰離子業務包括了工業消費鋰離子與動力儲能兩個板塊。其中,消費類鋰離子電池(小軟包為主)估算約4.3億元,小型動力用(三元圓柱)約6.2億元,歸併的工業消費鋰離子電池收入規模為10.5億元左右,毛利率估算在20-24%區間。

工業消費鋰離子業務正在客户拓展的釋放過程中:公司從2010年開始發展消費類鋰離子電池,前期主要市場在新型煙草領域,2010-2013年快速增長並獲得全球第一市佔率,但在2014-2015年一次性電子煙(基本不充電)向可充電電子煙切換的過程中,波動較大。後期,公司一方面在拓展新的應用市場與標杆客户,另一方面,公司2017年開始將近原定位於電動汽車領域的2.5-3.5GWh圓柱形電池進行技術改造,全面向工業消費市場的小型動力領域切換,經過一年多的努力,陸續在電動工具、電動摩托等市場獲得突破,在2018年Q4左右開始加速放量。

2018年,公司該業務收入規模達到17-18億元(2018年該業務毛利率可能有所下降,主要系三元圓柱產能僅在Q4開始放量,固定成本攤銷較高所致),2019規模還將有大的提升,總體規模與競爭力均已經躍居國內第一梯隊。

在“無繩化、鋰電化”大趨勢下,行業需求總體仍會較好:2019年上半年,類比公司三星SDI、天鵬電源等企業在電動工具等領域出貨均維持20%以上增長(天鵬營收增速低於20%,主要系對部分國內客户降價)。

公司有望保持快速增長:公司鋰離子電池在發展過程中,逐步形成了偏平台化的研發製造體系,能快速為客户提供定製化方案,先後成功切入可穿戴、藍牙用品、新型煙草、電動工具、電動摩托等細分市場。且公司公司近3.5GWh(折算年度產能)剛從2018年開始爬坡,預計該板塊有望保持高增長。

2.3 動力儲能獲得系列突破,但仍在投入期

動力與儲能電池板塊業務概況:2019年上半年,估算動力儲備板塊收入8.2億元左右(不包括電動工具、電動摩托車),其中,磷酸鐵鋰收入約7.5億元,儲能業務收入約0.7億元。

公司鐵鋰電池已有一定競爭力,已是南京金龍、吉利等客户的的重要供應商。近幾年,公司調整客户結構,鐵鋰電池在物流車市場進行收縮,主要服務業內較強的企業。而三元軟包、三元方形電池的市場重心,則一直在國際客户上。2018年三元軟包電池成功進入戴姆勒體系,2019年又進入現代-起亞體系,後續有望在新的標杆客户獲得突破。

此外,通信、電力儲能領域,公司與主要客户長期合作,儲能業務保持快速增長。

仍在投入期。湖北金泉子公司(鐵鋰為主,含部分三元圓柱電池)上半年收入10.2億元,利潤0.82億元,該公司已經在持續盈利,但考慮到母公司的人力資本開支、財務支出、軟包與方形業務的研發與物料消耗,我們分析,公司的動力儲能板塊,整體上仍尚未實現盈利,目前仍在投入期。

3、動力儲能業務有望在明後年迎來收穫

3.1 軟包電池逐步放量,動力儲能板塊有望在明年開始盈利

動力儲能是公司最近5年投入最大、對報表影響最大的方向:公司上市前後主業為鋰原電池,2009年上市後才開始投入消費類鋰離子電池,從2014年開始,公司資產、員工結構、負債表結構都變化比較大,主要因為在在動力電池領域開始大投入。由於新能源汽車領域的投入週期長、回款賬期較公司之前業務區別較大,從2017-2018年開始,公司應收款、壞賬、現金流壓力開始顯現起來。

近幾年是國內動力電池準一線企業的黃金窗口期。我們預計,2020年下半年到2021年,海外傳統車企將先後推出比較具有競爭力的新車型甚至新平台,因此,2019-2020年,戴姆勒、寶馬、雷諾、現代、通用等將陸續確定其2021年後車型的電池供應鏈。

當前,全球的動力電池供應鏈競爭,主要圍繞寧德、松下、LGC、三星SDI四家企業展開,另外軟包領域的SKI進展較快。但由於松下三元圓柱形的侷限性,大部分車企的供應鏈選擇,又主要圍繞圍繞LGC、CATL、三星SDI以及SKI展開。其中,CATL、三星SDI主要為方形硬殼路線,LGC、SKI主要為軟包電池。

海外大型車企,近幾年開始大力培養供應商,因此,近幾年正是國內有產品競爭力和後勁的準一線企業非常重要的黃金窗口期。

公司是準一線中最有希望發展壯大的公司之一,主要系:

1) 公司長期從事鋰電池業務研發、製備、銷售,上市前主業就是鋰原電池,2010年開始投入鋰離子電芯業務,2014年開始投入動力儲能業務,在電化學材料體系上有一定積累。

2) 目前,公司鐵鋰電池已有一定競爭力,裝機規模穩居前四,並已在持續盈利。

3) 動包軟包電池2018年進入戴姆勒供應體系,行業層面對其業務反饋較好,2019年又成功切入現代-起亞體系。方形業務2018年剛完成調試投運,定位仍然是國際標杆企業。

4) 公司具有比較可持續的基礎業務和現金流業務支撐。鋰原業務具有全球競爭力,盈利、回款一直很優秀;工業消費鋰離子已進入第一梯隊,並開始貢獻較多盈利;持股的麥克韋爾公司造現能力強悍預計較高分紅可以持續,麥克韋爾的利潤對上市公司也是真實和實在的。

5) 公司在產能投放中保持漸進、滾動投入方式,一方面考慮了裝備與技術進步的的情況,在優化與迭代上投產,提升投資效率。另一方面根據客户進展逐步投入,降低資產風險。公司“先慢後快”、“先難後易”的投入,長期來看可能是比較穩健且有效的模式。

公司動力儲能業務有望在明年開始收穫。公司鐵鋰業務近幾年已經在持續盈利,但軟包、方形業務的研發投入、財務費用較多,但隨着公司3GWh軟包電池產線在2020年開始陸續爬坡上量,預計公司整個動力電池板塊將開始盈利,並進入收穫期。

3.2 正在並需要持續進行管理升級

公司在過去10年的發展中較好的應對了管理挑戰。隨着隨着電動工具、車用電池產業的突破,公司大客户逐漸從上市前的數千萬元到數億元級別,如果動力軟包電池進展如期,可見的未來幾年,可能出現年產10億元級別的客户,公司的客户將實現上市前的從小B型向巨無霸型轉變。

從公司過去10年的歷程來看,公司在從數千萬元到數億元級別客户的發展中,基本比較成功的應對了管理的挑戰。在管理上,公司很快調整組織架構,向事業部、專業子公司發展。

動力領域需要公司進一步進行理念、管理組織、激勵等升級。動力電池領域由於投入週期更長、資本開支巨大,且往往需要進行點對點的前期研發,因此,對電池企業而言,整車可能不再是簡單的銷售對象,而是需要更深程度的耦合與“綁定”的業務。

這可能需要公司進一步從經營理念、管理組織模式上進行再調整和升級,在當前階段,可能也需要公司進行更有吸引力的激勵制度設計與探索。

4、新型煙草與醫用CBD市場快速發展,麥克韋爾將保持高增長

4.1 麥克韋爾再超預期

麥克韋爾再超預期。2019年H1,麥克韋爾收入、淨利潤分別32.7和9.7億元,同比增長178%和390%,其中Q2收入、淨利潤18.8和5.9億元,同比增長198%和461%。同時相比Q1環比增長34%、52%,繼續超預期。

異常量分析:2018年以來,麥克韋爾毛利率持續提升,我們認為,一方面是公司業務構成中,盈利情況更好的煙彈(霧化器)收入比例在較快提升,另一方面,可能是公司在醫用CBD等領域的業務在開始放量,該業務盈利情況也應該比較好。公司費用率情況總體在下降,主要系收入快速放大後對的攤薄比較明顯,毛利率提升與費用率下降,導致公司盈利情況不斷提升。

報表質量優質。公司高速增長中保持優異的現金流、自有現金流,回款情況依然非常優秀,近幾年一直也沒有帶息負債,資產回報率保持在很高的水平,正因為如此,公司近幾年保持着強分紅。

4.2 麥克韋爾的強大是多個維度的突破與領先

麥克韋爾的超預期可能是多個維度的突破:1)公司煙彈(霧化器)業務獲得突破,收入開始快速提高,煙彈作為壁壘較高一些的耗材,盈利情況顯著好於煙具。

2)公司客户的市場地位在提升,公司主要客户NJOY、雷諾煙草公司在美國等市場的市場份額快速提高,在擠壓JUUL公司份額。

3)醫用CBD業務在海外快速增長,採用蒸汽型的CBD正在成為行業主流,公司相關業務可能也有強的增長。

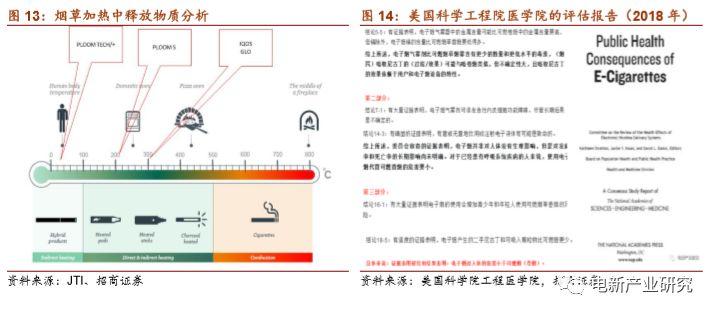

麥克韋爾具有較強的核心技術,客户結構優質。麥克韋爾公司具有較強的研發力量與專利體系,在陶瓷加熱、兒童防護霧化等領域擁有核心技術。公司不僅在蒸汽型電子煙領域有領先的技術與工藝,在加熱不燃燒(HNB)領域追趕較快,已經成為JTI(日煙)ODM廠商。

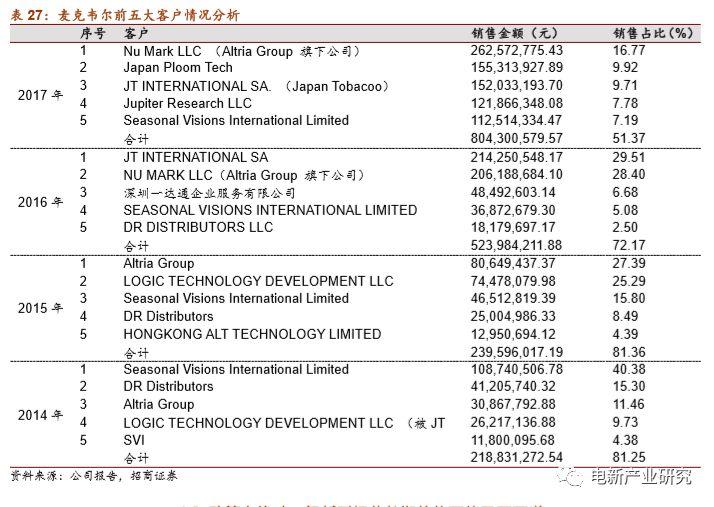

麥克韋爾大部分業務為國際客户的ODM業務,客户包括英美煙草前五大國際主流客户在公司收入超過45%。根據其客户銷售結構,公司2019年之前近九成的電子霧化器產品直接出口歐美日本等海外市場,受國內市場和政策的影響比較小。

4.3 政策有擾動,但新型煙草長期趨勢可能已不可逆

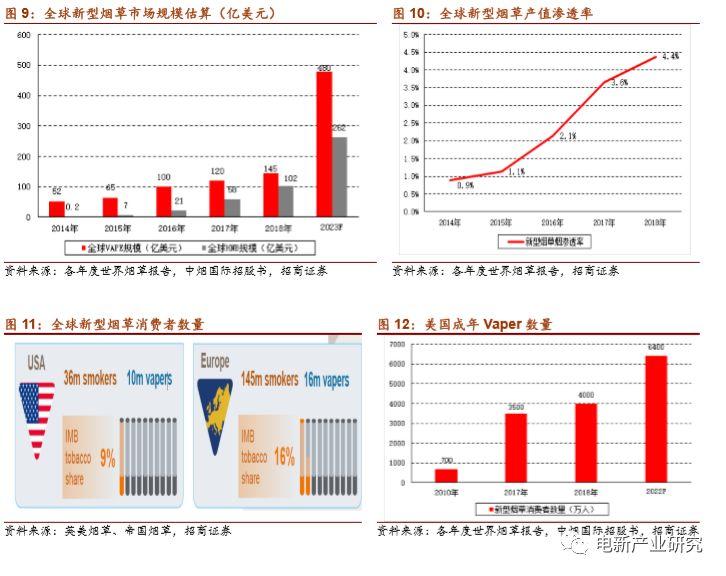

新型煙草在煙民中滲透率較低。儘管新型煙草行業規模從2012年22億美元暴增到2018年250多億美元,但全球電子煙2018年名義規模的滲透率不到4.5%,剛完成行業導入。而且還是在中、美都沒有充分放開的背景下實現的。

對照來看,在日本、英國等對新型煙草監管較寬鬆的市場(日本對電子煙中的尼古丁監管較嚴格,但HNB放量較快),嘗試新型煙草的煙民比例已經高達20-30%,這可能是一個在全球多數國家地區可以預見的滲透率標杆。

新型煙草的減害效果理論上真實,但可能還需要較長的驗證與市場教育。儘管各國監管機構、民間組織對新型煙草的減害效果存在不同的觀點,但從燃燒、加熱理論,以及部分發達國家的健康評估報告來看,新型煙草相比傳統煙草的減害性應該是清晰、比較顯著的,但對公眾健康、病理的具體影響,可能還需要較長時間的評估與市場教育。

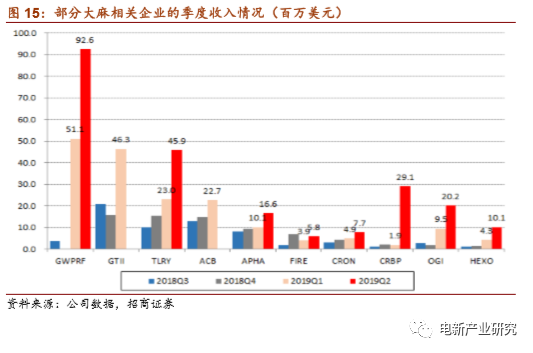

海外醫用CBD(大麻二酚)市場開始加速,將對新型煙草製造業務帶來新拉動。由於海外一些國家在2018年開始在政策上進行放鬆,進而在政策上影響到韓國、泰國等亞洲國家,全球CBD(包括THC)需求開始加速。

從近期市場分析與調研情況來看,我們發現,CBD的使用者正在從煙油/膏等方式,向蒸汽型、加熱不燃燒型切換,未來VAPE(蒸汽型)CBD可能成為主流。由於CBD與電子煙的VAPE器具在技術、工藝上比較接近,將對新型煙草特別是電子煙製造業帶來較顯著的拉動。

綜上,我們認為,新型煙草在快速發展,而醫用CBD市場增長還在加速,麥克韋爾由於技術領先、客户結構優質,有望保持高速增長。

5、結論與投資建議

公司內生業務中,鋰原蓄勢待發,需求/產能雙輪驅動,未來可能有較強的爆發性;鋰離子消費在“無繩化、鋰電化”態勢下,預計保持快速增長。公司持股37.55%的新型煙草公司,將保持高速發展態勢。

動力儲能是公司投入最大,也是對當前利潤表拖累較多的板塊,近3年公司切換為漸進式發展,但三元定位基本都是國際客户,目前已經獲得一系列突破,2020年動力板塊有望盈利。如果動力儲能板塊的競爭力能進一步印證,公司經營高度將出現一次新的大飛躍,並可能在未來開啟一次新的大擴張。

綜上,公司仍在強成長階段,高速增長有望保持,動力儲能可能在2020-2021年開始收穫。繼續推薦,並調整目標價為37-41元。

風險提示

1)新能源汽車政策低於預期;如果相關產業政策發生重大不利變化,將會對公司的銷售規模和盈利能力產生重大不利影響,因此存在一定的政策風險。

2)產能擴張與客户開拓低於預期;項目的投資建設存在項目逾期完工或試投產不順利的風險,也存在投資或營運成本費用的增加等,使項目經濟效益達不到預期目標的風險。

3)擴張中的管理風險:公司業務快速拓展,鋰離子、動力儲能業務都有比較強的專業性,擴張中管理跟不上可能長期受益會不及預期。

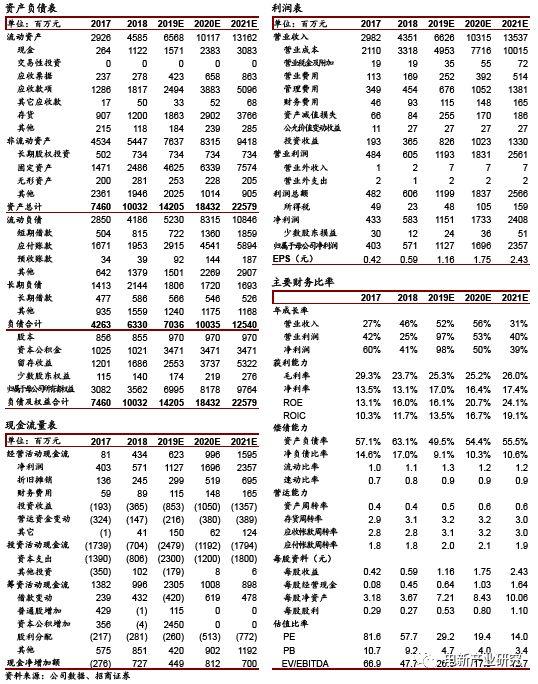

附:財務預測表

More Content