作者: 遊家訓團隊

來源:電新產業研究

◾公司發佈2019年半年報:

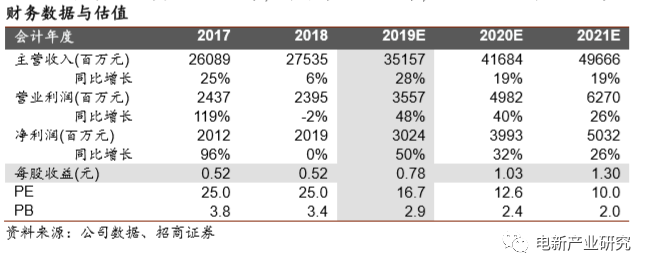

報告期內公司收入、歸上淨利潤、扣非後歸上淨利潤分別為161.24、14.51、13.86億元,分別同比增長29.39%、58.01%、55.69%。業績繼續保持高增長。公司在多晶硅料、高效電池片領域持續加碼,成為了硅料+電池片的雙龍頭,預計隨PERC電池價格3季度末、4季度見底,公司電池盈利能力有望回升,同時隨產能利用率逐月不斷提升,預計下半年的出貨量環比上半年至少將增加10%。公司包頭及樂山合計6萬噸新硅料產能逐步釋放,上半年產能釋放約20%,預計下半年產能將得到全面釋放。看好公司精益化管理水平和優異的成本控制能力,維持“強烈推薦-A”評級,目標價15.5-16.5元。

摘要

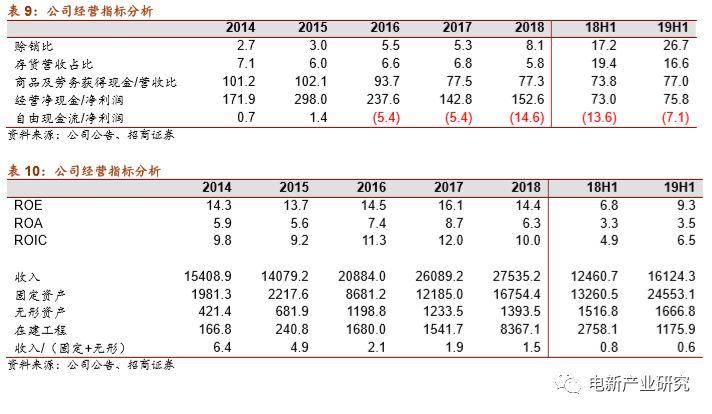

1、業績保持高增長。2019年上半年,公司收入、歸上淨利潤、扣非後歸上淨利潤分別為161.24、14.51、13.86億元,分別同比增長29.39%、58.01%、55.69%。其中,2季度收入、歸上淨利潤、扣非後歸上淨利潤分別為99.55、9.60、9.11億元,分別同比增長 37.52%、60.22%、56.18%。

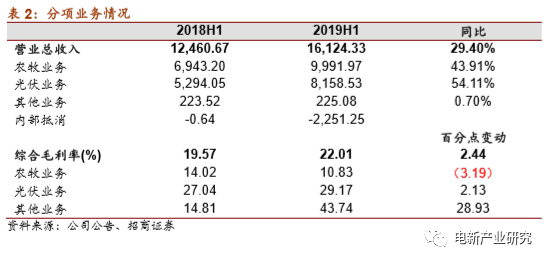

2、盈利能力分析。上半年公司綜合毛利率為22.01%,同比增長2.44個百分點,銷售、管理、財務費用率分別為2.70%、6.50%、2.11%,同比下降0.77、上升0.40、1.08個百分點,財務費用率上升主要系較大規模在建工程轉固致使利息支出停止資本化,以及對外融資規模擴大所致。綜合下來公司上半年淨利潤為9.05%,同比上升1.57個百分點。

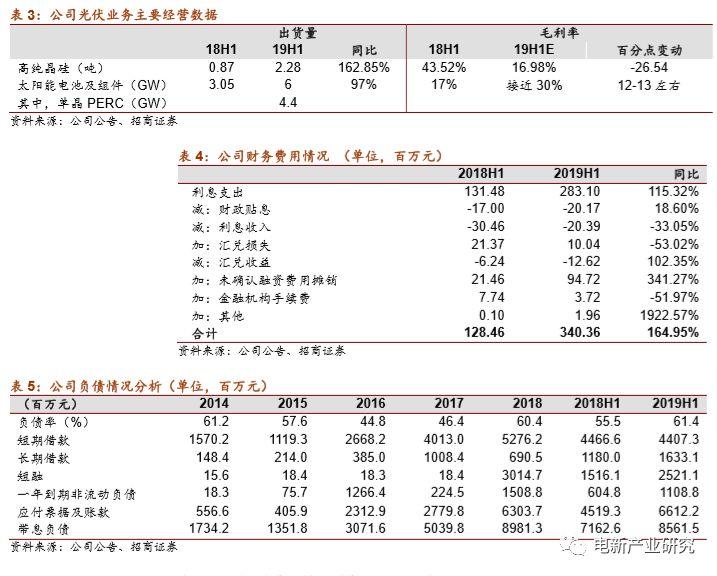

3、分項業務情況。2019年上半年,公司硅料銷量2.28萬噸,同比增長162.85%,在價格下降40-50%的情況下,仍實現16.98%的毛利率,是行業中硅料持續保持盈利的少數公司之一。上半年公司電池片銷量約6GW,同比增長97%,其中,單晶PERC4.4GW,多晶1.6GW左右。公司電池產能老線產能利用率達110-120%,新線110%,後續有望提升至120%。

4、電池盈利能力有望在3季度見底,硅料將全面放量。近兩月PERC電池價格出現明顯下降,主要系短期國內需求未啟動,PERC產能投放較多所致,預計價格3季度末、4季度有所回升,電池盈利能力有望見底,同時,公司年初新建成的6gw單晶電池片產能利用率逐月不斷提升,預計下半年的出貨量環比上半年至少將增加10%。公司包頭及樂山合計6萬噸新產能逐步釋放,上半年產能釋放約20%,預計下半年產能將得到全面釋放。

5、投資建議:維持“強烈推薦-A”評級,目標價為15.5-16.5元。

風險提示:國內裝機不及預期,海外需求不及預期,電池價格回升不及預期。

一、業績繼續保持高增長

業績繼續保持高增長。2019年上半年,公司收入、歸上淨利潤、扣非後歸上淨利潤分別為161.24、14.51、13.86億元,分別同比增長29.39%、58.01%、55.69%。其中,2季度收入、歸上淨利潤、扣非後歸上淨利潤分別為99.55、9.60、9.11億元,分別同比增長 37.52%、60.22%、56.18%。業績繼續保持高增長。

盈利能力分析。上半年公司綜合毛利率為22.01%,同比增長2.44個百分點,銷售、管理、財務費用率分別為2.70%、6.50%、2.11%,同比下降0.77、上升0.40、1.08個百分點,財務費用率上升主要系較大規模在建工程轉固致使利息支出停止資本化,以及對外融資規模擴大所致。綜合下來公司上半年淨利潤為9.05%,同比上升1.57個百分點。

分項業務情況。2019年上半年,公司硅料銷量2.28萬噸,同比增長162.85%,在價格下降40-50%的情況下,仍實現16.98%的毛利率,是行業中硅料持續保持盈利的少數公司之一。其中,2萬噸老產能單晶料佔比已經突破80%,新產能預計3、4季度單晶料佔比可達80-85%,毛利率方面,老產能預計下半年將達到15%-20%,新產能隨單晶料佔比提升降達到30-40%的區間。

上半年公司電池片銷量約6GW,同比增長97%,其中,單晶PERC4.4GW,多晶1.6GW左右。公司電池產能老線產能利用率達110-120%,新線110%,後續有望提升至120%。

二、電池盈利能力有望在3季度見底,硅料將全面放量

2.1電池盈利能力有望在3季度見底

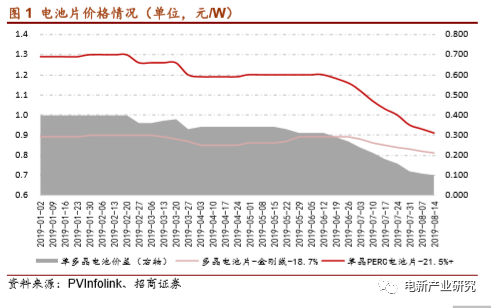

PERC電池盈利能力有望在3季度見底。近兩月PERC電池價格出現明顯下降,主要系短期國內需求未啟動,PERC產能投放較多所致,預計價格3季度末、4季度有所回升,電池盈利能力有望見底。

目前我們判斷電池價格應該已經位於底部,主要系:(1)需求端,國內競價、平價項目未大量啟動,需求還未體現。(2)供給端,目前相對高成本的電池廠已經在虧現金流,這個是不可持續的,短期供需相對不平衡的狀態得到修正。(3)單多晶價差0.25元左右時單晶PERC就已經開始具備性價比,而目前單多晶電池價差已經到0.1元/W左右。

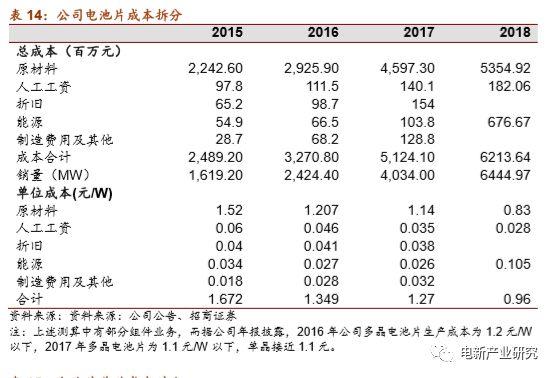

公司電池片成本、毛利率水平領先。公司電池片非硅成本目前0.2-0.25元/W左右,領先於業內同行。另外,公司電池片的毛利率水平也處於行業領先水平。

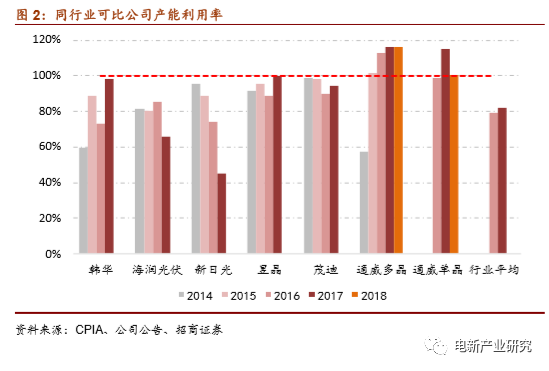

同時,公司通過持續提高產能利用率,自動水平,提升精益化管理水平為電池片成本帶來持續下降的動力。自2014年起,公司電池片的產能利用率快速提升,至2017、2018年維持在115%以上,2019年上半年,公司新建成投產的成都及合肥6.4GW產能僅通過3個月生產調試即實現了100%的產能利用率,目前已超過110%。隨着工藝水平、管理效率的持續優化,預計年內產能利用率將突破120%。產能利用率高於同行、行業平均水平。

此外,公司年初新建成的6gw單晶電池片產能利用率逐月不斷提升,預計下半年的出貨量環比上半年至少將增加10%。

2.2隨單晶料佔比提升,硅料業務盈利能力將進一步加強

單晶硅料佔比將決定硅料企業盈利能力。目前,單晶用硅料價格大約75元/kg,多晶用硅料價格約57元/kg,兩者的價差從年初的7元/kg擴大到目前的18元/kg。單晶料價格比較穩定,單多晶料價差持續擴大的原因是,下游單晶需求比較旺盛,而多晶需求相對較弱。由於單多晶料間存在明顯的盈利差異,硅料企業如果能夠有效提升單晶料佔比,則有望獲得高於行業平價的盈利能力。

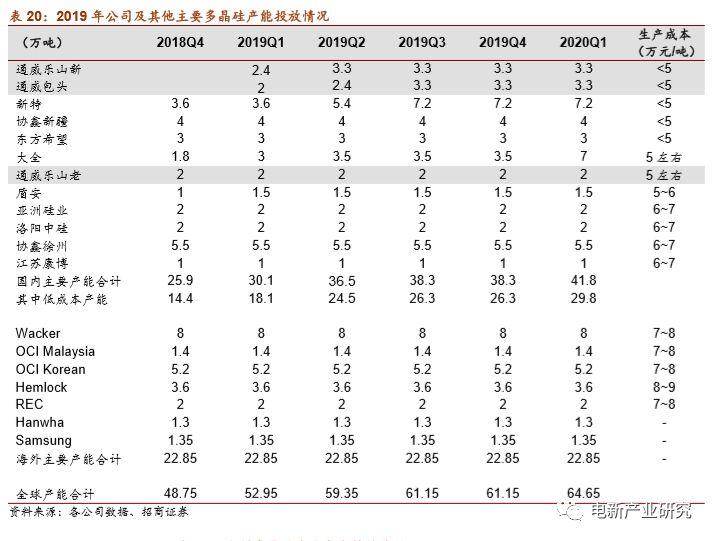

公司單晶料佔比持續提升。2019年上半年,永祥股份實現高純晶硅銷量2.28萬噸,同比增長162.85%,其中,公司原有的2萬噸高純晶硅產能實現滿產滿銷,截至目前,單晶用料比例超過了80%。公司在包頭和樂山各2.5萬噸新建產能已分別於2019年3月、6月達到了100噸/天的產量,從目前的運行情況來看,實際產量可做到設計產能的140%左右,單晶用料佔比將陸續在2019年三、四季度達到80%-85%的高效水平。

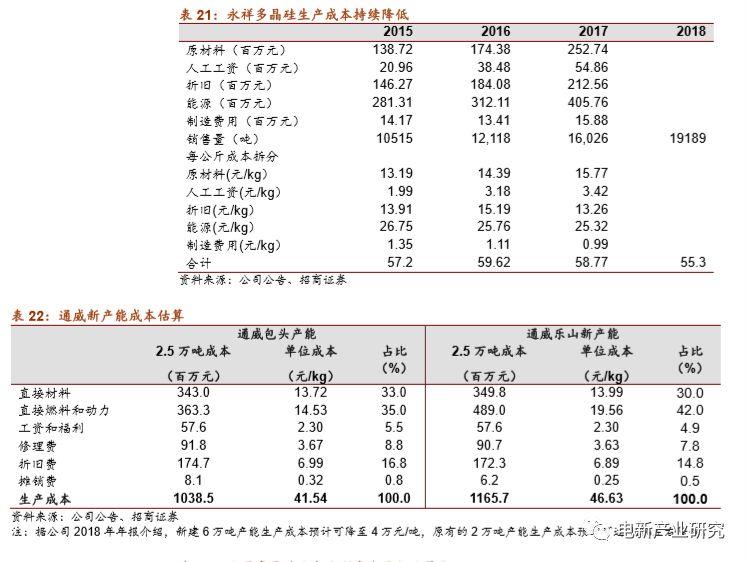

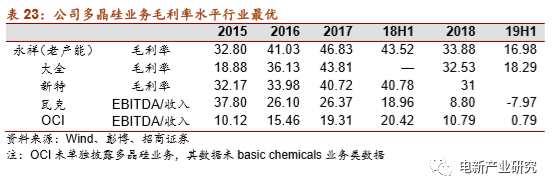

公司多晶硅業務成本優勢明顯。2015到2018年,公司樂山老產能多晶硅生產成本分別為57.20、 59.62、58.77、55.3元/kg,持續降低,且低於同行可比公司水平。同時,公司樂山、包頭新產能生產成本水平預計為每噸4萬多元,成本優勢更加明顯。另外,2015年、2016年、2017年、2018年,公司樂山老產能毛利率分別為32.80%、41.03%、46.83%、33.38%,也由於同行可比公司。2019年上半年,在市場價格比去年同期下降40%-50%的情況下,實現毛利率16.98%,體現了公司在高純晶硅領域的核心競爭力。

風險提示

國內裝機不及預期,海外需求不及預期,電池價格回升不及預期。

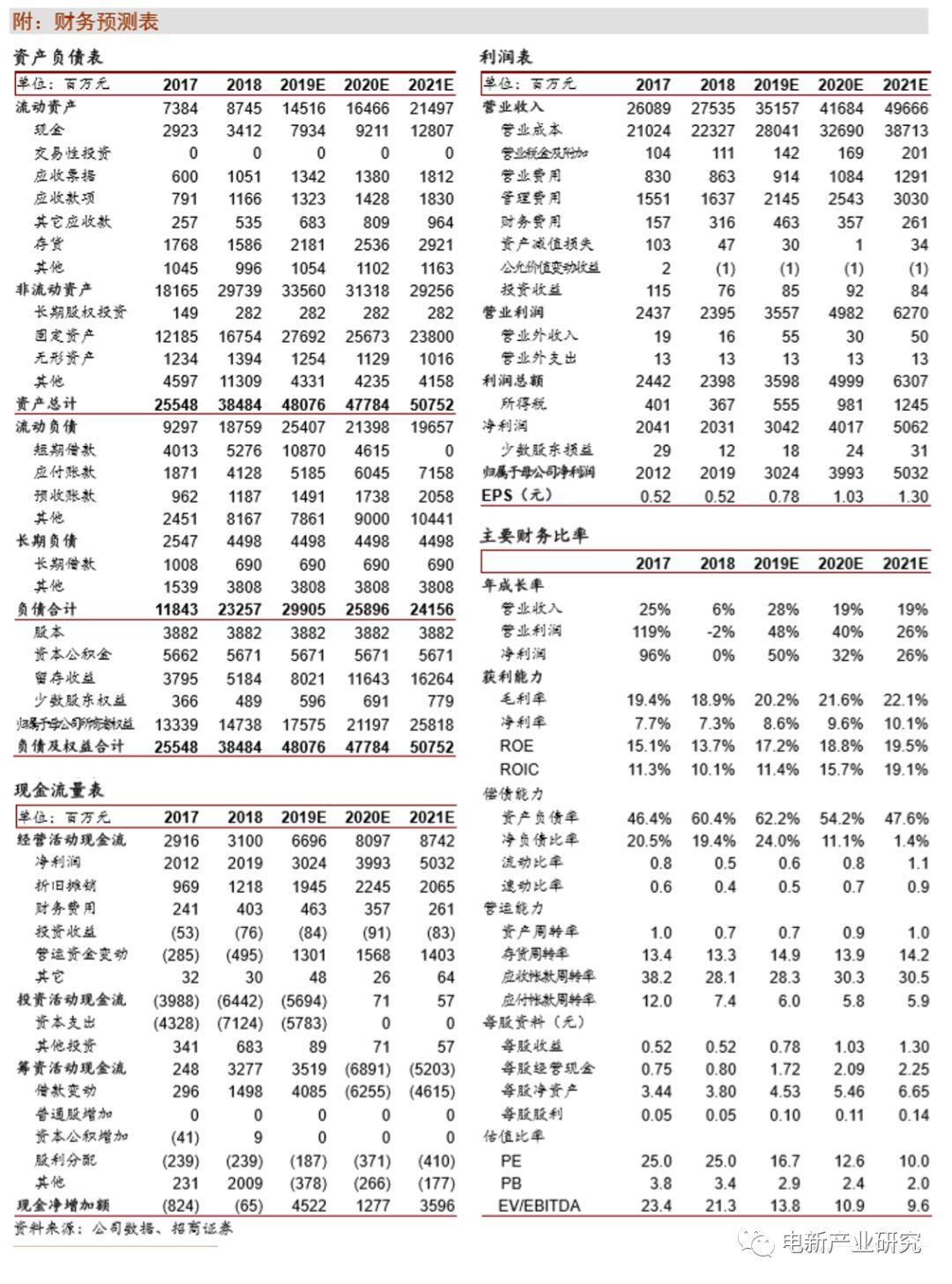

附:財務預測表

More Content