作者:鄢凡團隊

來源:招商電子

事件:工業富聯發佈19年半年報,上半年營收1705.1億元,同比增長7%;歸母淨利潤54.8億元,同比增長1%;扣非歸母淨利潤51.9億元,同比減少6%。

評論:

1、二季度業績略低於預期

工業富聯發佈19年半年報,上半年營收1705.1億元,同比增長7%;歸母淨利潤54.8億元,同比增長1%;扣非歸母淨利潤51.9億元,同比減少6%。其中二季度收入903.9億元,同比環比增長11%/13%;淨利26.0億元,同比環比減少7%/9%;扣非淨利25.8億元,同比環比減少11%/1%,業績略低於市場預期。

2、雲服務設備驅動營收持續增長,毛利率受產品結構影響

分類看營收,上半年雲服務設備營收763億元,佔比44.7%,同比增長15%;通信網絡設備營收935億元,佔比54.8%,同比增長2%;精密工具、工業機器人及其他業務營收7億元,佔比0.4%,同比增長5%。雲服務設備市場上半年仍延續18年下半年以來去庫存,公司基於核心客户份額維持及電信運營商客户開拓取得逆勢成長。通信網絡設備增長放緩主要源於結構件受整體智能手機出貨同比下降影響,網絡、電信設備市場上半年增速較18年放緩,公司獲得高於行業增速。上半年毛利率6.8%,同比減少1.3個百分點;其中二季度毛利率5.6%,同比/環比均減少2.6個百分點。毛利率下降主要受手機結構件營收佔比降低影響。

3、下半年及20年望受益雲服務商開支回暖及5G進程提速的基建、換機需求

展望未來,雲服務設備方面,公有云服務商18年下半年以來的去庫存望在19年下半年結束,疊加中美貿易波瀾迭起背景下企業對雲服務需求顯現提升跡象,雲服務商資本開支回暖望提速,存儲器降價亦利於帶動需求;英特爾新一代處理器Whitley將於2020年推出,望繼Purley後帶動新一輪換機;此前市場對下半年需求尚未明朗,而目前相關ODM及SI廠商法説會均表示樂觀看待19年下半年及20年成長動能,公司在亞馬遜、惠普、戴爾等核心客户中份額穩定望受益開支回暖。長期看,雲服務設備需求望持續受5G+8K+AI所需算力、存儲驅動,HPC將大量應用於視頻增強、虛擬現實、視頻分析及跨行業AI,公司基於HPC AI、霧小腦等產品組合,除了在傳統IT設備廠商及雲服務商客户中保持穩定份額外,亦望持續開拓電信運營商、互聯網/短視頻公司、工業客户,及醫療領域等新客户。

通信網絡設備方面:1)電信設備上,5G進程持續提速驅動相關需求,韓美及歐洲數國加碼,國內6月提前發放商用牌照,截至19年7月底三大網通設備供應商華為、諾基亞、愛立信分別獲得50、45、23個5G商用合約數目,華為5月16號後仍獲得11個5G合同,未受禁令影響;公司為華為、諾基亞等客户核心供應商,基於天線技術研發及宏基站、小基站等產品組合,望受益持續增長。2)網絡設備上,CPE將成為5G時代重要市場,公司具相關儲備;3)智能手機方面,iPhone下半年出貨同比降幅望延續二季度較一季度收窄趨勢,20年5G+大改版可期,公司為iPhone金屬中框主供望受益換機需求。手機結構件業務在公司盈利佔比較高,銷量恢復望構成一定盈利貢獻。

4、霧小腦、工業雲平台、Micro Cloud及熄燈工廠奠定基石,內部賦能初見成效,工業互聯網先鋒揚帆起航。

Accenture預計到2030年工業互聯網將為全球經濟帶來超15萬億美元增量。公司核心優勢在於過去規模龐大、品類廣泛的智能製造經驗及海量數據積累,目前形成眾多拳頭產品及熄燈工廠標杆,從增效降本數據看內部賦能初見成效。

5、維持“審慎推薦-A評級”。

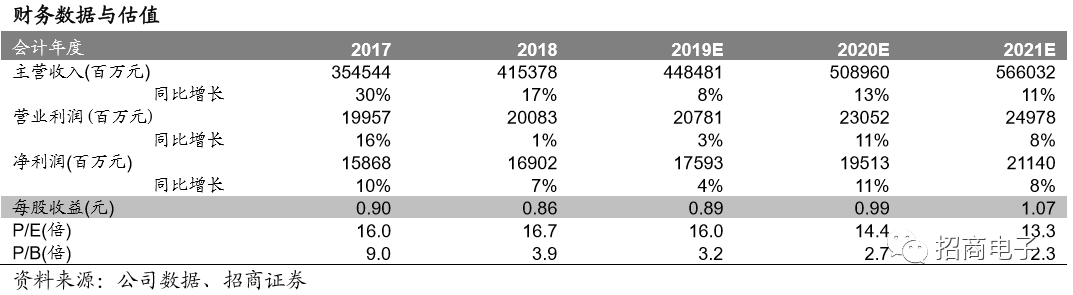

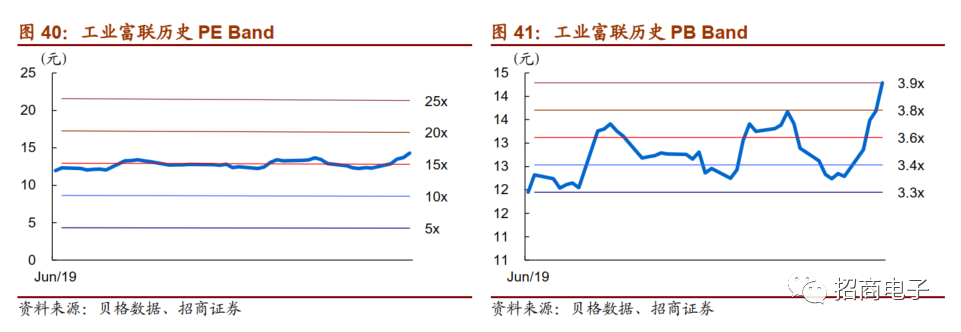

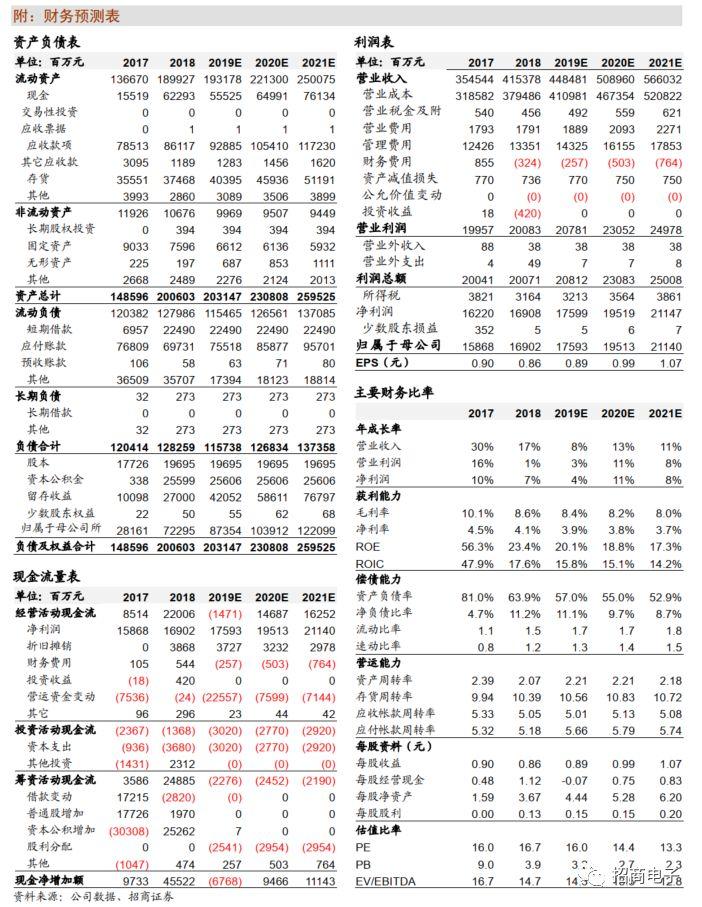

工業富聯定位為鴻海精密旗下工業互聯網平台,製造業務順應5G+AIoT及工業互聯網大潮所需,同時探索工業互聯網,先內部賦能後望對外賦能並拓展至泛工業領域,成為智能製造和科技服務綜合解決方案服務商。後文附工業富聯19年半年報投資人説明會紀要。我們預計19/20/21年歸母淨利潤為175.93/195.13/211.40億元,對應EPS為0.89/0.99/1.07元,對應PE為16.0/14.4/13.3倍,維持“審慎推薦-A”評級。

風險因素:下游資本開支不及預期,競爭加劇,工業互聯網外部賦能低於預期。

附錄:工業富聯2019半年報投資人説明會紀要

時間:2019年8月14日

出席領導:董事長李總,副董事長李總,總經理鄭總,財務總監、董事會祕書郭總,財務主管黃總

一、公司領導發言要點

1、公司整體介紹

公司概覽:

•精密製造三硬:裝備、工具、材料

•智能製造的三硬+三軟:裝備、工具、材料、工業大數據、工業人工智能、工業軟件

•在智能製造基礎上搭建的工業互聯網平台所具有三硬和三軟:雲、移動終端、互聯網、工業大數據、工業人工智能、在雲端運行的工業軟件;

•未來Fii所提供的服務:在工業互聯網上提供製造業的服務,未來還有可能推廣到車聯網、無人駕駛及健康互聯網等

•未來公司的定位:從製造業轉型科技服務業

核心技術:

•霧小腦智能製造控制系統(軟硬件包括芯片都是國產自制)

所獲認證:

•首家達沃斯經濟論壇智能製造燈塔論壇認證

•被MIT科技評論評為全球最聰明的50家公司之一

•工信部三大互聯網平台之一

2、行業及公司業務分析

(1)整體表現

全球市場表現:

•雲:短期需求減緩,2019Q1服務器出貨量同比下滑5.1%,但預計下半年開始復甦。

•通訊設備:5G帶來總量平穩下結構性的改變,上半年增長平緩,預測中長期增速提升,2017-2023 CAGR約為10%,其中以太網交換機及路由器19Q1個同比增長約8%。

•智能手機:2019H1出貨量同比降低4.4%。

•工業互聯網:市場潛力預計在2025年至少達到1.2萬億美元。

中國市場表現:

•雲:2019Q1整體市場規模同比增長67.9%,其中IaaS業務增長同比70%。

•通訊設備:2019H1通訊設備製造商整體營收同比增長7.3%,但利潤同比下滑2.9%。

•智能手機:2019H1出貨量同比上升5.4%。

•工業互聯網:市場潛力預計在2025年至少達到1.5萬億人民幣。

公司整體表現:

•在市場波動、缺少動能的情況下,雲、通信設備業務支撐整體營運維持,逆勢穩健增長。

(2)雲服務:

•從核心產品延續到跨領域運用,客户類型發生變化,互聯網企業被囊括。

•雲服務將受到8K+5G技術帶動,以生態的方式用於運動和傳媒。

•HPC AI:廣泛&跨領域應用,用於基因定序運算,速度增快45倍。

•19H1疲軟,市場增長空間依舊,市佔率全球領先,毛利率回穩。

•除企業用户及雲服務運營商以外,深入短視頻及電信運營商,提供定製化服務。

•全球雲市場較為保守,中國市場依然增長較快。

(3)通信網絡設備:

•業務簡介:保持領先全球市場率,邁向HDM,軟硬結合提供解決方案,5G時代進入布建。

•未來市場情況:2020年下半年,基建完善,小型基站開始普及;華為依然是很重要的客户,有很好的的合作關係。

•智能工廠綜合解決方案:霧小腦、車間實施、邊緣架設、高可靠性。

•霧小腦及邊緣計算賦予AI模型所需的算力

•霧小腦+企業移動網:智能工廠應用

•場域管理能力延展至智慧城市結局方案

(4)財務表現:

•營收盈利保持穩健:成本控制良好。

•營收及利潤:19H1整體營收1705億元,YoY增長7.2%;歸母淨利潤55億元,YoY增長0.6%。

•費用:研發費用YoY增長18.7%,達到37億元,銷售費用降低9.5%,管理費用降低7.9%。

•業務構成:通訊網絡設備營收935億元,YoY增長1.6%;雲服務營收763億元,YoY增長15.1%。

•毛利下滑原因:業務組成變化拖累毛利率,毛利率6.81%,下降1.34pct。

•生產設備產值上升30%左右,人均產值上升大概25%,負債率一直在下降。

•現金流受到加速償還應收及應付賬款影響為負。

(5)策略展望:

•三大優勢

•持續深耕全球化佈局

•智能製造+工業互聯網四種賦能模式

二、Q&A:

1、研發費用分產品拆分情況?研發費用對利潤的影響如何?

研發重點投入到雲霧大智網,研發費用目前沒有考慮資本化。

2、在5G研發方面投入的情況如何?

5G重點投入領域:模組(筆電、車聯網)、CPE、基站(着重小基站,宏站也有)、核心網絡,可以買整體的解決方案,也可以選擇單獨買產品。

3、與華為的競爭及合作關係如何?

華為是我們親密的戰友,尤其是在5G方面,不會有競爭的關係。全球大電信設備提供商裏面,三星沒有做,中興做的比較少,主要是華為。Fii未來不是主要賣硬件,而是軟件的服務,硬件對軟件只是有協助的作用,未來公司只有工業互利網服務的品牌。

4、匯率波動對公司業績的影響?

公司對匯率波動有穩健的管控機制,公司的業務模式是外銷型的,但是上半年匯率對公司業績的影響不是很大。

5、上半年通信業務表現比較平淡,是不是由於受到手機銷量下滑、精密結構件和金屬件競爭較為激烈的影響?後續該產品市場和競爭的情況?

精密結構業務利潤率貢獻比較高,上半年受到市場影響,這部分的貢獻有下降,但是我們精密結構件以外的通訊產品和雲服務上半年增長都很強勢,屬於逆勢增長,帶動整體業績較為平穩,也分散了經營風險。

6、3000億關税清單對公司的影響有多大?

之前500億和2000億清單發佈後,公司已經對後續有了準備和預案。機頂盒等低端產品目前已經不在大陸生產,國內做的都是比較高端的東西,主要是設備相關的,例如結構件加工這種利潤比較高的業務。公司也沒有考慮把國內的產能搬到東南亞去,新增的產能有可能會放在越南或者墨西哥。同時公司的全球化佈局也保證了公司對關税政策變化的抗風險能力,因此3000億清單發佈後,我們的客户也沒有很大的反應。公司想做行業領軍者,就必須要具有抵抗外界影響的能力,按照既定的方針執行下去,首先戰略是最關鍵的,其次全球化佈局也是公司堅定的方向。公司要做到任其風雨飄搖,保持戰略定力。

7、近期國際上產生了一些貿易方面的摩擦,對Fii來説其中是否含有一些商機?

有的,公司在越南有拓展新的客户,墨西哥也有一些新的進展。公司在過去有較為長遠的佈局,例如當初越南河內與深圳之間簽了關於關税的三方貿易協定,這樣我們可以將深圳的一些供應鏈有效的帶到越南去。但我們也不是一窩蜂的跑到越南增加固定資產,不是盲目的無限的投資,而是考慮到各個方面的因素,例如人口和渠道等等。

8、上半年費用有所下降,公司員工人數有什麼變化嗎?

上市的時候公司員工人數是26.9萬人,去年年底公司是25萬人,目前低於25萬人。但是公司不能一直靠人力密集來發展,不能一直依靠勞力經濟,而是要依託一帶一路配合國家資本轉型為知識經濟。下半年旺季到來人數應該會有增加,但是國際貿易形勢並不穩定,所以也有一些不確定性。

9、目前工業互聯網對外合作的發展情況和合作模式

國家一直在在推動實體經濟+數字經濟,也一直在讓我們先做信息化和網絡化。所以我們的第一個業務就是先配合物聯網平台,軟硬件結合來提高整個運轉效益。第二要推動專業與專業本身的價值,解決客户問題所帶來的效益。第三我們要引入第三方開發者,不僅僅只給大的客户提供產品和服務,也給小企業提供。

More Content