8月13日晚間,雙匯發展發佈2019年半年度業績報告。今年上半年,雙匯發展業績呈現增收不增利的態勢,整體表現平平。

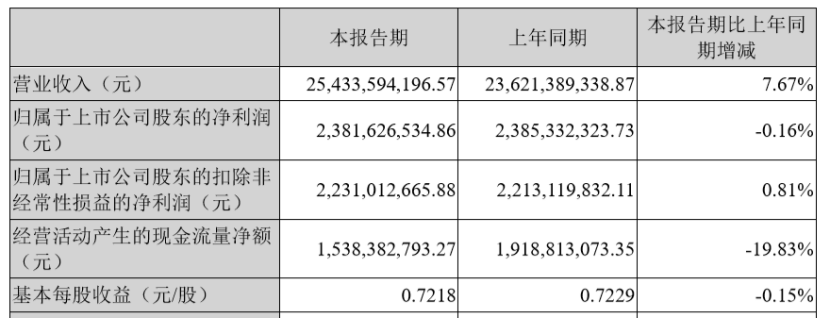

據財報顯示,雙匯發展2019年上半年實現營業收入254.55億元,同比略增7.26%;實現歸屬於母公司股東的淨利潤23.82億元,同比下降0.16%。此外,經營活動產生的現金流量淨額為15.38億元,也同比下降19.83%。

(資料來源:雙匯發展公告)

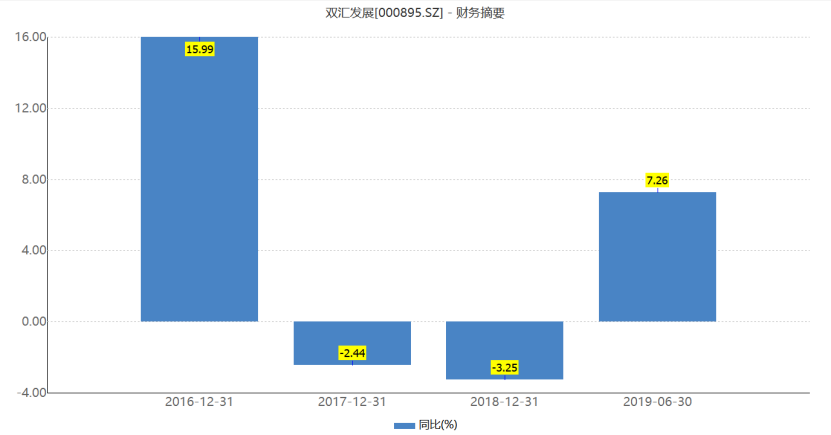

而值得一提的是,事實上,自2017年開始,雙匯發展也陷入了營收下滑的通道。據相關數據顯示,2017年和2018年其實現營業收入分別為504.47億元、487.67億元,分別同比下滑2.44%、3.25%。

(資料來源:wind)

由此一來,對於仍未擺脱非洲豬瘟影響的雙匯發展而言,當前的狀況究竟是機遇還是挑戰呢?

中期業績再度承壓

據公開資料顯示,成立於1998年的雙匯發展,是國內最大的肉類加工企業,其經營範圍包括畜禽屠宰,且主要從事畜禽屠宰,加工銷售肉類食品、肉類罐頭、速凍肉製品、定型包裝熟肉製品、水產品、蛋製品等。

而值得注意的是,受非洲豬瘟疫情的影響,今年上半年該公司的業績表現似乎不及預期。

據財報顯示,公司19H1實現營業收入254.3億,同比增加7.7%,歸母淨利潤23.82億元 ,同比下降0.2%,扣非淨利潤22.31億元,同比增長0.8%;其中Q2收入134.8億元,同比增長15.5%,歸母淨利潤11億元,同比下降16.6%。

具體而言,非洲豬瘟疫情導致該公司屠宰量下降,價差縮小。據財報顯示,上半年公司屠宰生豬857.79萬頭,同比上升3.67%,屠宰部門利潤8.3億元,同比增長68.1%。其中二季度屠宰量385萬頭,同比減少11.6%,頭均利潤從一季度的113.4元下降到75.5元,屠宰部門營業利潤2.9億元,同比上升11.52%。

與此同時,非洲豬瘟疫情導致二季度生豬和豬肉價格快速上漲,其中豬肉平均價格23.54元/公斤,同比上漲36.26%,生豬平均價格15.69元/公斤,同比上漲41.34%。而由此可以看到,生豬價格漲幅明顯快於豬肉價格上漲,其屠宰毛利進一步被壓縮。

而從另一個角度來看,豬價急漲也導致了雙匯發張肉製品毛利率下降。

具體來説,今年上半年其肉製品銷量基本持平,事業部營業利潤同比下降16.81%,其中二季度營業利潤下降23.27%,而這也是整體利潤不及預期的主要原因。舉例來説,該公司因為二季度豬肉價格急速上漲的原因,雖然已經經過3次提價但是仍未能完全轉嫁成本。因此可以看到,其上半年高温肉製品和低温肉製品收入分別增長7.52%和下降1.29%,但毛利率分別下降2.42%和5.97個%,分別為28.06%和23.19%。

此外,不得不説的是,非洲豬瘟疫情導致的上游供給收縮,也進一步使得雙匯發展盈利能力繼續承壓。根據農業部此前公佈的統計數據顯示,截止2019年6月,我國生豬存欄量同比減少26.7%,能繁母豬存欄量同比減少25.8%。而未來隨着生豬供給量的繼續減少,該公司屠宰和肉製品部門預計會繼續承壓。

而對於雙匯發展此次業績表現,也有不少研究機構持“審慎推薦”的建議。其中,招商證券表示:

“由於成本持續超預期上漲,及肉製品轉型短期突破難度較大,我們預計公司未來一年淨利率仍將小幅走低。因此我們下調19-21年EPS預測至1.49、1.51和1.64元(前次1.57、1.70和1.87元),暫下調評級及目標價至22.5元,對應20年15倍PE。”

重組致負債率高企

事實上,除了中期業績繼續承壓之外,近期雙匯發展的一項重組動作也使得它陷入負債率升高的“黑洞”。

在今年年初,雙匯發展就發佈了關於吸收合併雙彙集團的計劃,但細究下來,這一過程似乎並不順利,畢竟從時間線來看,從計劃到交易完成該公司整整花費了將近半年時間。

7月14日,雙匯發展再次發佈公告稱,本次吸收合併的發行方式為非公開發行,發行對象為羅特克斯有限公司,吸收合併對價為390.91億元,根據本次發行股份的價格19.79元/股測算,雙匯發展通過向交易對方新發行共計19.75億股A股份支付本次吸收合併的全部對價,本次交易不涉及現金支付。

而在這其中,需要指出的是,合併前雙彙集團是雙匯發展的控股股東,擁有其59.27%的股份,羅特克斯是雙匯發展的實際控制人,直接持有雙匯發展13.98%的股份,並通過全資子公司雙彙集團間接持有雙匯發展59.27%股份。

本次吸收合併交易完成後,雙匯發展為存續方,將承繼及承接雙彙集團的全部資產、負債、人員、業務、合同及其他一切權利與義務,雙彙集團將註銷法人資格,雙彙集團持有的雙匯發展19.56億股股份將被註銷,羅特克斯將成為雙匯發展的控股股東,持股比例73.41%。

值得一提的是,對於本次交易雙匯發展似乎比較滿意,其在報告書中表示,

“一是有利於進一步聚焦肉業主業,二是有利於上市公司更好地落實“調結構、擴網絡、促轉型、上規模”的發展戰略,三是有利於進一步優化治理結構。”

不過,這一項重組交易在為其帶來好處的同時,似乎也產生了一些弊端。

據相關數據顯示,截至2018年底,雙彙集團整體資產負債率為12.79%,剔除雙匯發展後的資產負債率為80.94%,交易完成後上市公司的資產負債率將由37.36%上升到40.06%。而這也就意味着,吸收合併雙彙集團後,或會使該公司的資產負債率抬高。

對此,雙匯發展也解釋稱,上市公司在同行業中資產負債率處於較低水平,本次交易增加的資產和負債規模相對上市公司的整體相比規模較小,因此不會對上市公司資產負債結構成實質性影響。

但顯然,這不僅僅是雙匯發展的一句解釋就可以“翻篇”的。查閲雙彙集團近幾年的資產負債率來看,其的確呈逐年攀升的趨勢。據雙彙集團的合併報表顯示,截至2018年9月末,約有103億元負債,資產負債率43.7%,集團2016、2017年度負債率分別為38.84%、42.95%。

由此一來,可以看出,這項被寄予厚望的重組的確未能改善雙匯發展的資產質量及財務問題。而綜上所述,不論是業績承壓,還是重組使得負債率升高,對於當前的雙匯發展來説,要想扭轉這一形勢仍是一筆不小的挑戰。

More Content