作者:吳文吉 陳杭

來源:半導體風向標

前序報告:

工業富聯,將深度受益5G建設前週期 + 5G應用後周期,是具備認知差的科技核心資產。

1、5G建設前週期:客户包括華為、愛立信等全球網絡及電信設備製造服務龍頭,產品包括MIMO、小基站、核心網絡等5G核心基礎設施。

2、5G應用後周期:8K、工業互聯網都是後5G時代的重要應用場景,公司掌握核心全球優質客户,卡位整個大時代的核心賽道。

投資要點:

依託多元業務,構建“先進製造+工業互聯網”新生態。工業富聯是全球領先的通信網絡設備、雲服務設備、精密工具及工業機器人專業設計製造服務商,依託在工業互聯網智能製造領域的多年深耕,憑藉豐富的通信網絡、雲服務設備和自動化製造的行業經驗和數據積累,確立了行業龍頭地位。公司建立了“電子化、零組件、模塊機光電垂直整合服務商業模式(eCMMs)”。

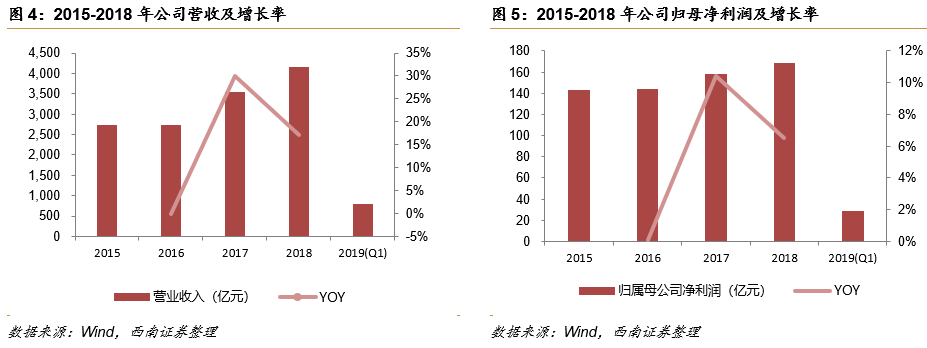

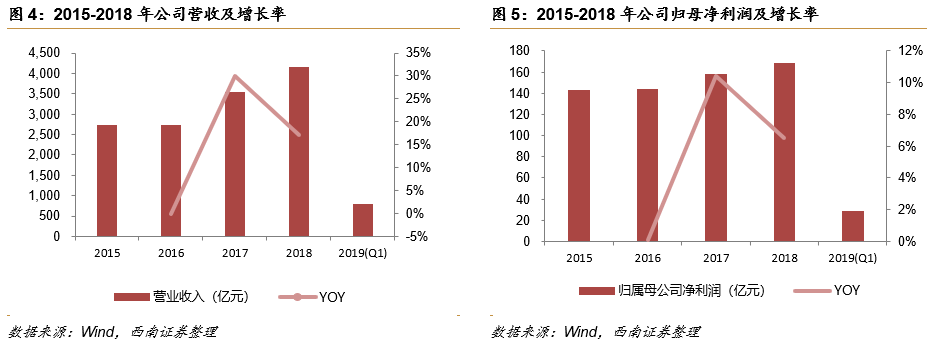

傳統業務保障盈利攀升,重視研發佈局前端領域。公司營業收入從2015年度的2728.0億元增長至2018年度的4153.8億元;歸母淨利潤從2015年度的143.5億元增長至2018年度的169.0億元。公司重視技術研發,研發支出持續增加。公司在智能製造和工業互聯網領域研發投入巨大,2018年度,研發支出90.0億元,同比增長13.4%,主要因為公司在智能製造和工業互聯網領域研發投入巨大。

工業互聯網實踐先鋒,協助智能製造產業轉型。公司致力於提供以工業互聯網為核心的產品設計、製造與服務技術,協助智能製造的產業轉型,打造“智能製造+工業互聯網”新生態。公司擁有得天獨厚的海量工業數據,業內頂尖的工業互聯網人才,採集核心數據並向上延伸至雲網層、平台層、應用層、數據安全等領域。深圳“熄燈工廠”,通過改造,生產線從318個工作人員降低到38個工作人員,生產效率提升30%,庫存週期降低15%。

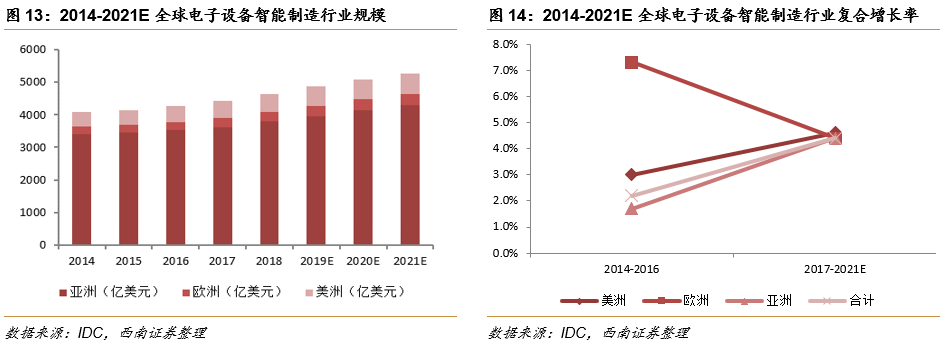

電子設備智能製造穩定增長,未來空間廣闊。根據IDC數據庫統計,全球電子設備智能製造行業收入到2021年可達到約5260億美元。其中,亞洲市場在全球電子設備智能製造行業總收入佔比超過80%,預計到2021年,亞洲市場收入將達到約4299億美元。

盈利預測與投資建議。我們預計公司2019-2021年EPS分別為0.98元、1.17元、1.34元。

考慮到全球智能時代的到來,刺激全球對電子智能設備的需求量,物聯網產業呈現快速增長的態勢,電子設備智能製造行業將迎來新的歷史發展機遇。在此背景之下,結合行業平均估值水平,我們給予公司2019年20倍估值。對應目標價19.60元。首次覆蓋,給予“買入”評級。

風險提示:行業競爭加劇;客户集中度較高,下游客户需求變化快的風險;投資項目不及預期的風險;匯率風險。

1 依託多元業務,構建“先進製造+工業互聯網”新生態

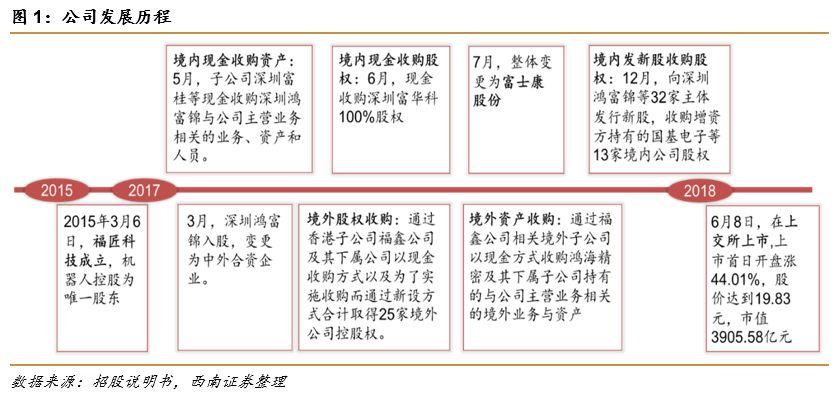

工業富聯成立於2015年3月6日,是全球領先的通信網絡設備、雲服務設備、精密工具及工業機器人專業設計製造服務商,依託在工業互聯網智能製造領域的多年深耕,憑藉豐富的通信網絡、雲服務設備和自動化製造的行業經驗和數據積累,確立了行業龍頭地位。

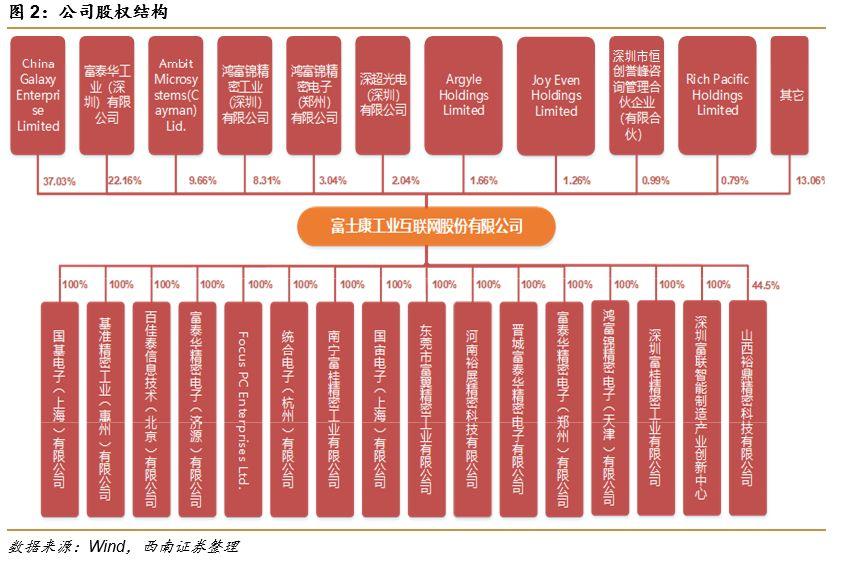

2018年6月8日,工業富聯正式在上海證券交易所成功上市並募集資金267.2億元。本次發行所募集資金擬主要聚焦於工業互聯網平台構建、雲計算及高效能運算平台、高效運算數據中心、通信網絡及雲服務設備、 5G及物聯網互聯互通解決方案、智能製造新技術研發應用、智能製造產業升級、智能製造產能擴建八個部分進行投資。截至 2018年 12 月 31 日,發行人的全資及控股境內子公司共34家,全資及控股境外子公司共30家。

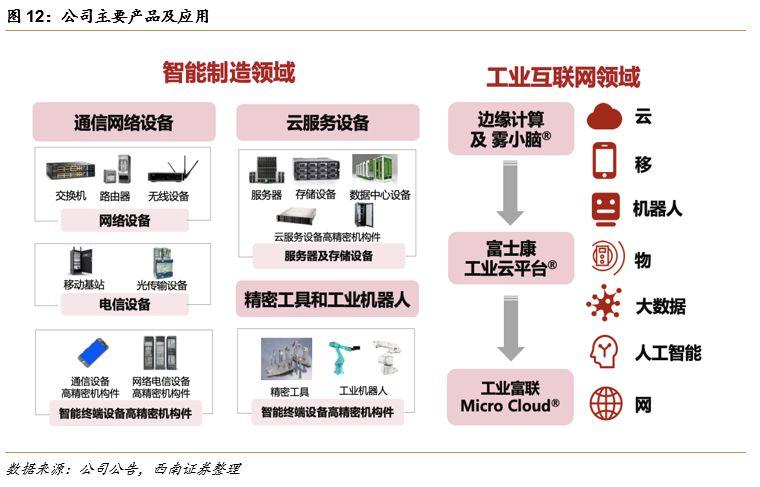

公司主要從事各類電子設備產品的設計、研發、製造與銷售業務,依託於工業互聯網為全球知名客户提供智能製造和科技服務解決方案,建立了“電子化、零組件、模塊機光電垂直整合服務商業模式”(簡稱 eCMMs)。公司主要產品涵蓋通信網絡設備、雲服務設備、精密工具和工業機器人,相關產品主要應用於智能手機、寬帶和無線網絡、多媒體服務運營商的基礎建設、電信運營商的基礎建設、互聯網增值服務商所需終端產品、企業網絡及數據中心的基礎建設以及精密核心零組件的自動化智能製造等。

工業富聯擁有豐富的客户資源及長期穩定的戰略合作關係,主要客户均為全球知名的電子設備品牌廠商,包括Amazon、Apple、ARRIS、Cisco、Dell、HPE、華為、聯想、NetApp、Nokia、nVidia等。未來,公司將以現有業務為基礎,推動傳統制造向智能製造轉變,構建雲計算、移動終端、物聯網、大數據、人工智能、高速網絡和機器人為技術平台的“先進製造+工業互聯網”新生態。

2 傳統業務保障盈利攀升,重視研發佈局前端領域

2.1雙核心業務驅動盈利穩步增長

公司營業收入從2015年度的2728.0億元增長至2018年度的4153.8億元,複合年均增長率15.0%;歸母淨利潤從2015年度的143.5億元增長至2018年度的169.0億元,複合年均增長率5.6%。2019年一季度公司實現營收801.2億元,同比增長3.1%;歸母淨利潤28.7億元,同比增長8.3%。

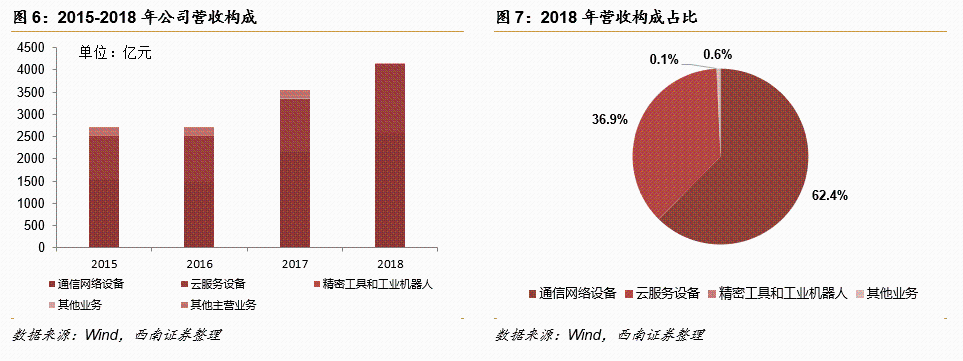

公司的主營業務收入主要分為通信網絡設備、雲服務設備以及精密工具和工業機器人三類。其中,通信網絡設備的收入佔比在50%以上,2018年佔比62.4%,是公司重要的收入來源;雲服務設備的銷售收入佔比在30%以上,2018年佔比36.9%,是公司收入來源的重要組成部分。主營業務收入中的其他收入為除外業務產生的收入,公司已在2017年12月31日前處置此類業務。

2.2上游價格外挫毛利率,內部研發持續增加

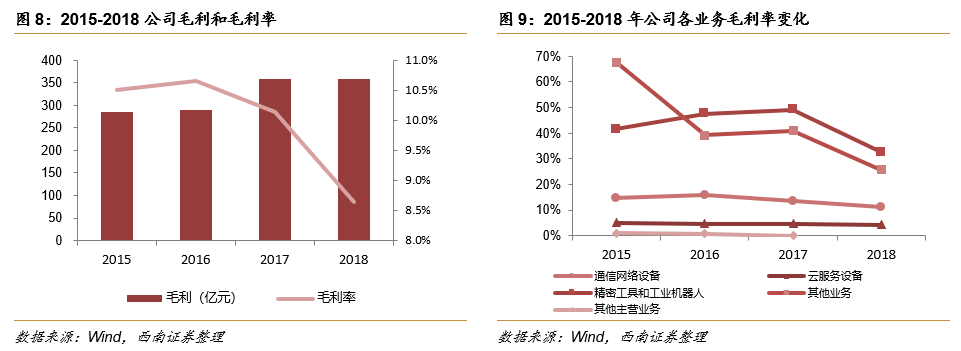

2015-2018年度,公司的綜合毛利率分別為10.5%、10.7%、10.1%、8.6%,近一年的綜合毛利率水平有所下降,主要原因是公司生產所需的PCB、零組件、IC等主要原材料價格上漲,而公司無法將增加的採購成本及時向下遊傳遞所致。

就業務結構而言,通信網絡設備毛利貢獻率在80%以上,雲服務設備毛利貢獻率在15%以上,上述兩類產品和業務的毛利是公司利潤的重要來源,推動了公司整體利潤水平的提升。

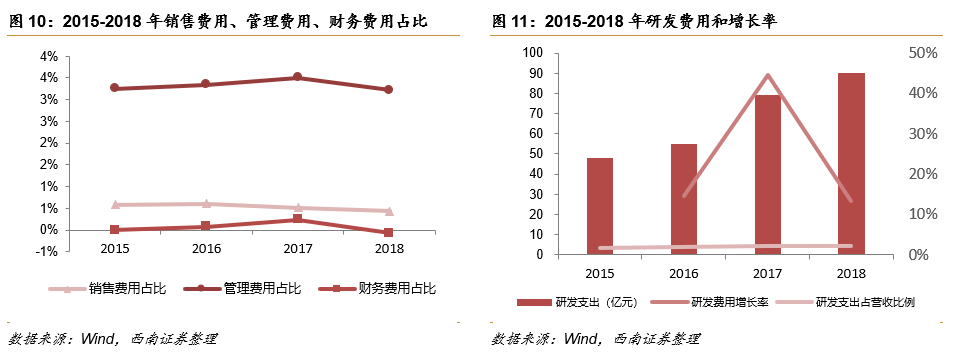

2015-2018年度,公司銷售費用、管理費用、財務費用和研發費用佔比穩定。公司銷售費用佔營業收入比重相對較低,主要是因為公司所生產各類產品主要按照客户的要求定製,不需要較高的營銷費用。2015-2017年度,公司財務費用率持續增加,主要原因是報告期內匯率波動導致匯兑損失持續增加,2018財務費用-3.2億元,主要因為收到上市募集資金,利息收入大幅增長,同時更極力管控匯兑損益,匯兑損失同比大幅減少。

公司重視技術研發,研發支出持續增加,管理費用佔比相對較高。2018年度,研發支出90.0億元,同比增長13.4%,主要因為公司在智能製造和工業互聯網領域研發投入巨大。

3 工業互聯網實踐先鋒,協助智能製造產業轉型

工業富聯是全球領先的通信網絡設備及高精密機構件、雲服務設備、精密工具及工業機器人專業設計製造服務商,主要從事各類電子設備產品的設計、研發、製造與銷售業務,主要產品涵蓋通信網絡設備、雲服務設備、精密工具和工業機器人。核心研發投向包括工業人工智能、工業大數據以及精密工具等智能製造領域,產品主要應用於智能服務器、邊緣計算與霧計算核心硬件、工業雲系統、物聯網、新一代網絡技術(4G/5G基站及應用)等領域。

公司致力於提供以工業互聯網為核心的產品設計、製造與服務技術,協助智能製造的產業轉型,打造“智能製造+工業互聯網”新生態。公司擁有得天獨厚的海量工業數據,業內頂尖的工業互聯網人才,已經投入使用的以“熄燈工廠”為代表的離散製造無憂生產線,是全球範圍內工業互聯網實踐的先鋒。

工業富聯採集核心數據並向上延伸至雲網層、平台層、應用層、數據安全等領域。深圳“熄燈工廠”,通過改造,生產線從318個工作人員降低到38個工作人員,生產效率提升30%,庫存週期降低15%。根據Accenture報告,隨着工業技術的不斷研發、創新及優化,2020年全球工業互聯網領域投資規模將超過5000億美元;到2030年,工業互聯網將為全球經濟總量帶來超過15萬億美元的增長。2015-2030年間,工業互聯網領域預計將為我國國民生產總值帶來約達1.8萬億美元的增長,具有極大的發展空間。

根據IDC數據庫統計,2015年和2016年全球電子設備智能製造行業收入分別約為4129億美元和4266億美元,預計到2021年可達到約5260億美元,2017-2021年年均複合增長率約為4.4%。其中,亞洲市場在2015年和2016年收入約為3453億美元和3529億美元,在全球電子設備智能製造行業總收入佔比約為84%和83%。預計到2021年,亞洲市場收入將達到約4299億美元,2017-2021年年均複合增長率約為4.4%。

中國是電子產品消費大國和製造大國。根據國家工業和信息化部《2016年電子信息製造業運行情況》顯示,2016年全國規模以上電子信息製造業增加值同比增長10%,快於全國規模以上工業增速4個百分點,佔規模以上工業增加值比重提高到7.5%。2016年我國電子信息產業主營業務收入達到17萬億元,是2012年的1.5倍,年均增速1.6%,其中電子信息製造業增速為9.5%,有力支撐了國民經濟的穩定增長。2016年電子信息產業利潤總額達到1.3萬億元,是2012年的1.9倍,年均增速17.3%,其中電子信息製造業增速為16.5%。

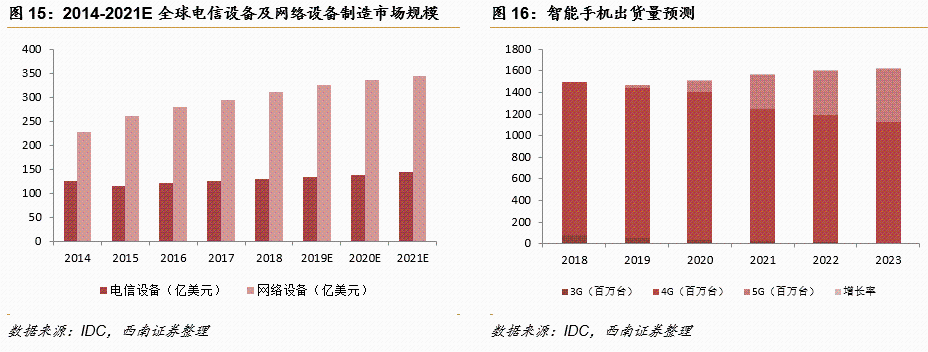

隨着4G技術的普及、5G技術的興起,移動通信技術的升級將帶來新一輪置換潮。根據IDC 數據庫統計,2017年全球電信設備製造市場總收入為125億美元,到2021年增長至145億美元,2017年至2021年年均複合增長率約為3.9%。根據IDC數據庫統計,2017年全球網絡設備製造市場總收入預計約為295億美元,2021年將達345億美元,2017年至2021年年均複合增長率約為4.0%。

同時,通信網絡設備高精密機構件中的智能手機高精密機構件是智能手機的主要零組件之一,用於智能手機的組裝。因此,智能手機高精密機構件產品的市場情況與智能手機市場的發展狀況息息相關。在5G網絡全面佈局、移動互聯網、物聯網、雲計算等應用篷勃發展且產品不斷推陳出新的影響下,未來全球智能手機市場將保持較快增長,產品更新換代速度不斷加快。

近年來,全球雲計算服務市場增長迅速,預計將在信息技術行業的轉型升級中扮演重要角色。根據思科《全球雲指數預測報告》,預計到2020年,全球雲計算數據流量比重佔整體網絡數據流量的92%,2015年雲端數據流量為3.9 ZB,預計到2020年達14.1ZB,約增長3.7倍。

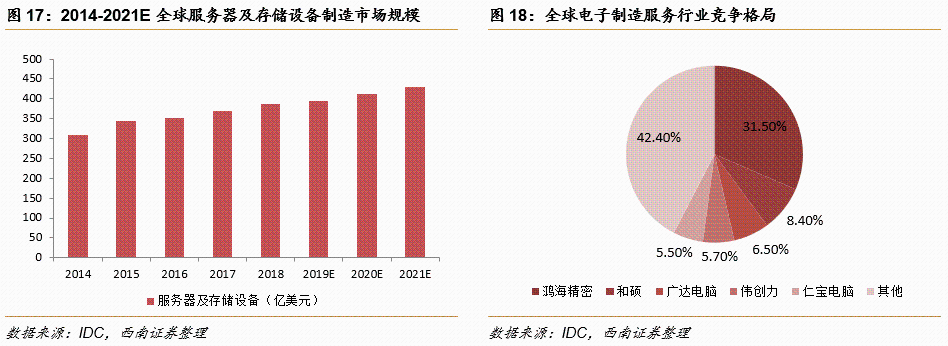

全球電子製造服務行業的競爭格局相對穩定。根據IDC數據庫統計,2016年度全球排名前十位的電子製造服務企業的營業收入規模達到約3113.2億美元,約佔當期全球電子製造服務行業總收入的73.0%。其中,排名第一的鴻海精密在當期的營業收入規模約為1344.6億美元,佔行業總收入的31.5%。行業內主要龍頭企業已具備競爭優勢,積累了豐富的客户資源和行業經驗,在行業內保持相對穩定的領先地位。

在電子設備智能製造領域中,根據IDC數據庫統計,在全球服務器與存儲設備製造市場,公司佔全球總產值的比例超過40%;在全球網絡設備製造市場,公司佔全球產值超過30%;在全球電信設備製造市場,公司佔全球產值超過20%。公司在所處的業務領域中,市場佔比居於領先地位。

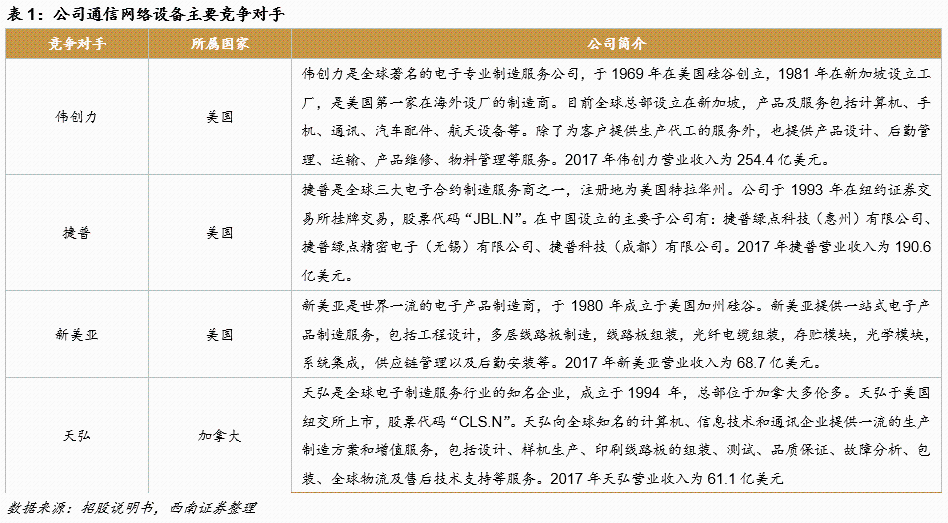

根據IDC統計,在通信網絡設備產品市場,偉創力以25%的市場佔有率排名第一,鴻海精密以24%的市佔率居於第二。新美亞和捷普分別以14%、10%的市場佔有率位列第三、四位。前四大廠商市場佔有率的總和佔整體市場的比重超過70%。在全球網絡設備市場中,市場佔有率最高的為鴻海精密,比重為49%;第二及第三名分別為偉創力和捷普。公司通信網絡類產品的主要客户為全球知名通信網絡設備品牌商。主要競爭對手包括偉創力、捷普、新美亞、天弘、可成科技、比亞迪電子、環旭電子、卓翼科技、歐菲科技、共進科技、長盈精密等。

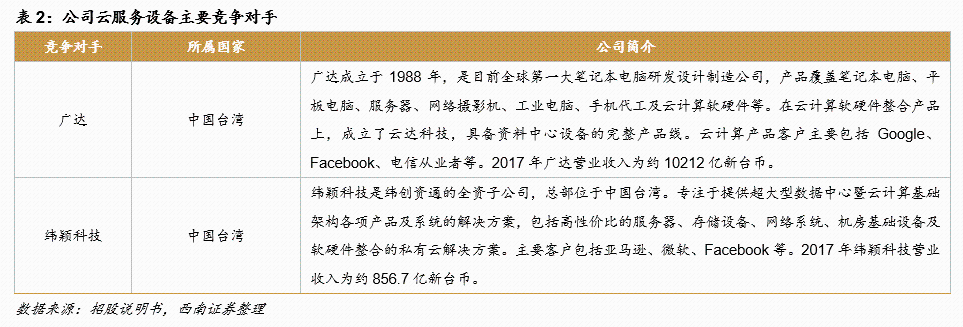

同時,隨着阿里巴巴、百度、騰訊等企業的興起,中國在全球雲計算服務市場中的市場地位僅次於北美。中國政府近年大力扶持雲計算產業鏈,推動雲計算產品國產化,鼓勵採用國產品牌產品,帶動華為、浪潮、曙光、聯想等品牌崛起。公司雲服務設備類產品的主要客户包括Amazon、Dell、HPE等。公司的主要競爭對手包括廣達、緯穎科技等。

4 盈利預測與估值

4.1盈利預測

關鍵假設:

假設1:通信網絡設備業務:作為公司營收中佔比最大的業務,通信網絡設備將持續受益5G更新浪潮。假設公司通信網絡設備價格保持穩定,預計公司未來三年出貨量增長率穩步提升;該業務毛利率保持穩定,2019-2021年保持11%。

假設2:雲服務設備業務:雲服務設備是公司第二大業務,主要產品有服務器、存儲設備和雲服務設備高精密機構件等。假設公司雲服務設備的價格穩定,預計公司未來三年的出貨量增長率穩中有升;該業務毛利率保持穩定,2019-2021年保持5%。

假設3:精密工具和工業機器人業務:精密工具和工業機器人發展迅速,但是高尖技術仍被國外企業掌握。假設公司該業務產品價格穩定,預計公司該業務的出貨量的增長率將會在未來三年由負轉正並穩步增長;毛利率保持穩定,2019-2021年維持33%。

假設4:其他業務:隨着公司業務模式的拓展以及服務的全面化,預計該項業務的產品出貨量在未來三年增長50%、55%、60%;毛利率保持穩定,2019-2021年保持在26%。

基於此,我們預測公司2019-2021年分業務收入成本如下表:

4.2相對估值

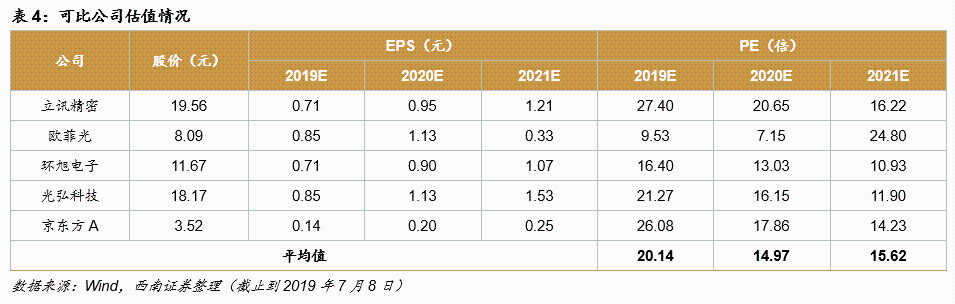

我們選取了公司所在電子系統組裝行業的相關公司作為估值參考,分別為立訊精密、匯頂科技、環旭電子、光弘科技、京東方A,行業2019年PE平均值為20.14倍,預計公司2019年EPS為0.98元。考慮到公司是我國通信網絡設備、雲服務設備行業領先企業,佔有較高市場份額,競爭格局好,賽道優良,同時公司持續高研發投入,在5G新浪潮帶動下,未來業績有望保持穩定增長。我們給予公司2019年20倍估值,對應目標價19.60元。首次覆蓋,給予“買入”評級。

5 風險提示

行業競爭加劇;客户集中度較高,下游客户需求變化快的風險;投資項目不及預期的風險;匯率風險。

More Content