作者:施毅、陳曉航、甘嘉堯

來源:海通有色

1

四通新材:中間合金+鋁輪轂“雙輪”驅動

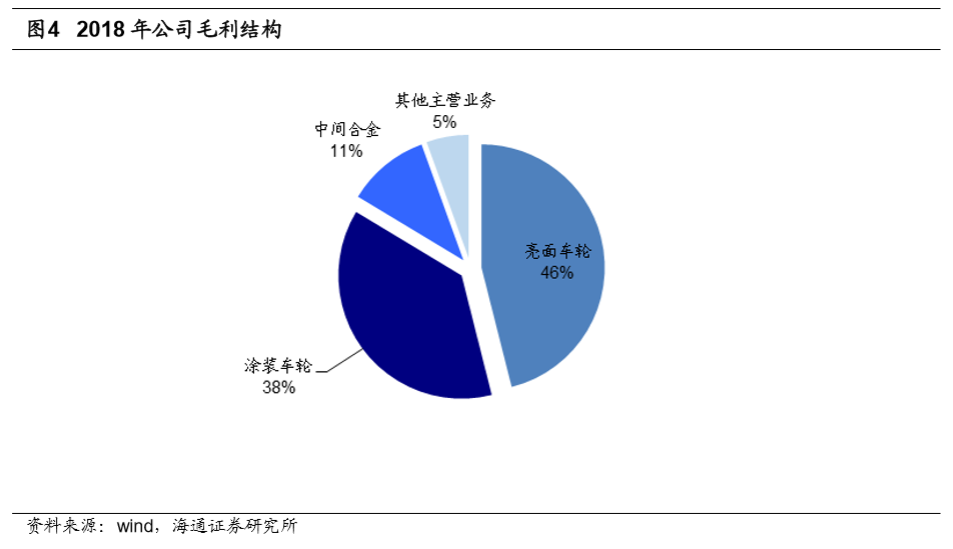

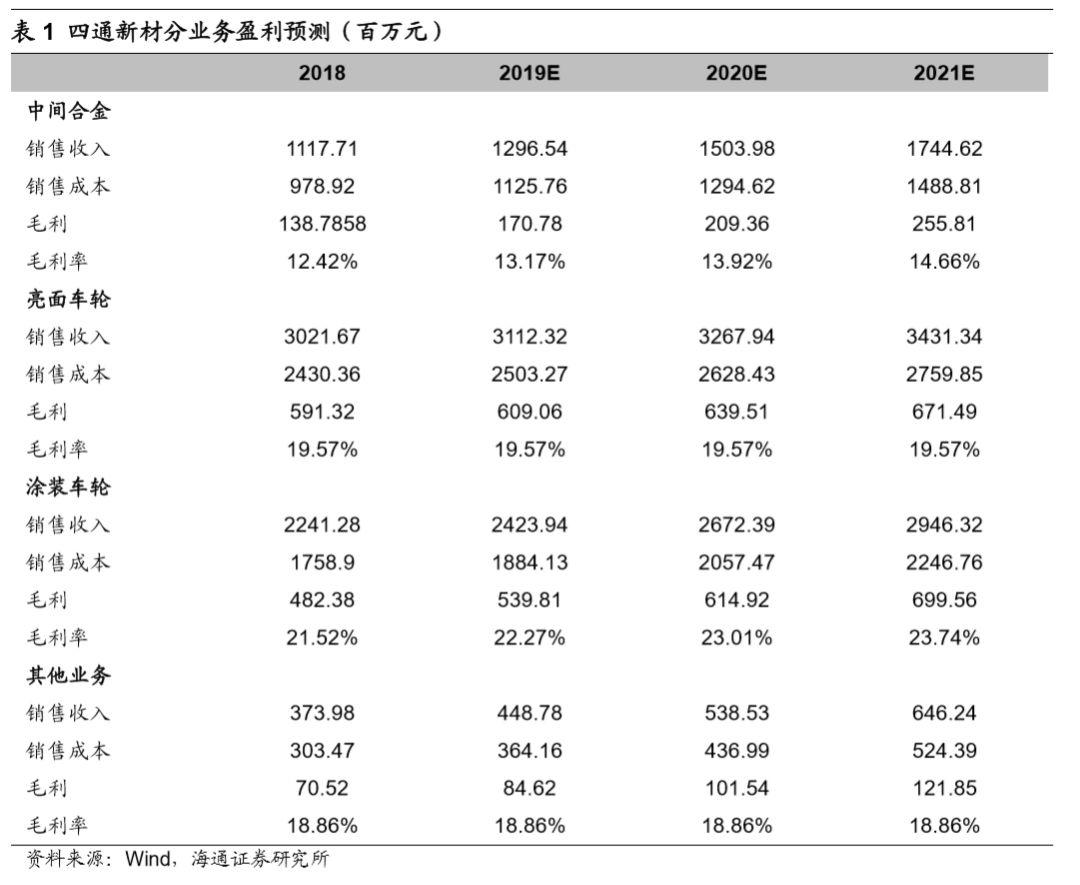

公司是專業研發、製造、銷售功能性中間合金新材料的國家級高新技術企業。主要產品包括金屬晶粒細化劑、金相變質劑、元素添加劑和金屬淨化劑四部分。公司通過20年的自身發展和資本助力發展,已經成為行業內產銷量最大,產品種類最全,市場客户最多,產品、客户結構合理的領軍企業。2018年,公司收購天津企管100%的股權和立中股份4.52%的股權,立中股份是2018年國內銷量排名前三的鋁合金車輪企業,客户遍佈北美、歐洲、亞洲等汽車工業發達國家和地區。收購完成後公司產業鏈進一步向下游推進,大幅提升盈利能力,同時中間合金可顯著提高金屬的機械性能,減輕鋁合金車輪重量,因此四通新材和立中股份的業務可發揮協同效應,進一步促進四通新材快速發展。

上市公司實際控制人為臧氏家族,截至7月18日持股比例為77%。臧氏家族旗下還有天津立中合金集團有限公司未被注入上市公司,集團主要經營鑄造鋁合金、特種變形鋁合金。集團現有規模鑄造鋁合金、特種變形鋁合金產能80萬噸,200多個合金牌號。目標到2020年,產銷量超過100萬噸。

公司主營業務經營穩健,多年以來業績持續增長,在完成對立中股份的收購後公司盈利水平得到大幅提升。2018年公司實現營收67.55億元,同比增長7.85%;歸母淨利潤3.90億元,同比減少3.65%(增速均為追溯調整後)。2019年一季度實現歸母淨利潤1.00億元,同比增長22.02%。公司預計中報業績1.97億元~2.33億元,同比增長10%~30%。公司自2011年至2017年(收購立中股份之前)歸母淨利潤從0.36億元增加到1.05億元,複合增長率達到19.57%,同時實現連續6年歸母淨利潤增長。

分主營業務來看,2018年公司功能性中間合金新材料年生產能力超過6萬噸;鋁合金輪轂部分2018年銷售規模已超過1,800萬隻,根據公司年報援引中國鋁車輪質量協會(CAW)官網公開信息,立中股份合併口徑產銷量位列全國同行業第三位。

此外,公司現金分紅比例一直處於高位,2015~2018年現金分紅比例分別為130.06%、28.78%、76.34%和16.31。

2

高附加值中間合金放量,公司喜迎研發收穫期

2.1

輕量化發展催化高性能鋁材需求

2.1.1

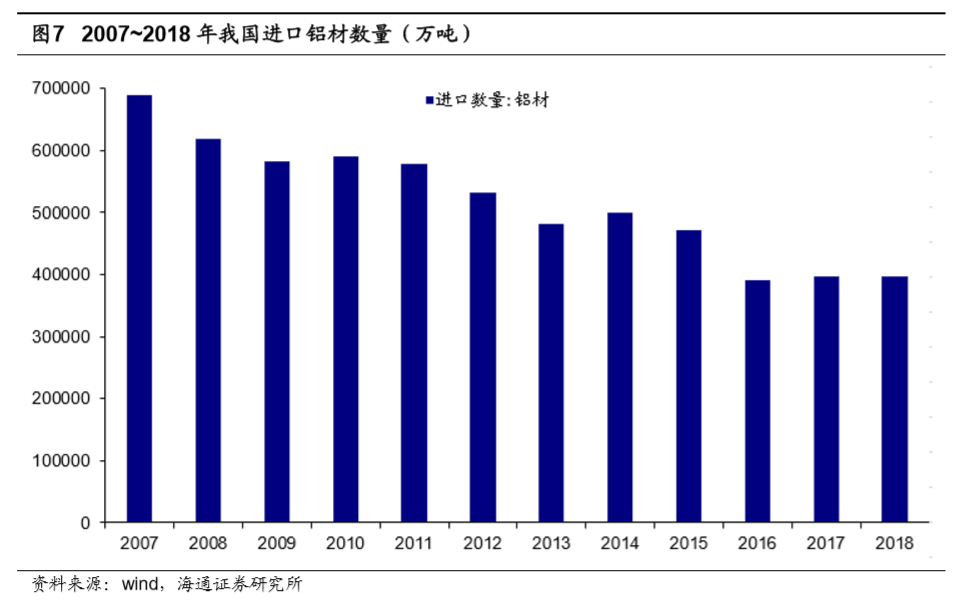

國內鋁加工現狀:低端產能過剩,高端產能依賴進口

根據有色金屬加工期刊數據,國內鋁加工生產企業遍佈全國,並形成了以河南、山東、重慶、廣西為代表的區域鋁加工集羣和較完善的加工體系。截至2018年年底,國內鋁加工材產能約5800萬t,約佔全球總量的60%;同時我國鋁加工企業眾多,截至2018年年底,國內規模以上鋁加工企業數量2000多家,平均每家產量不足2萬t,行業集中度有待提升。整體看根據有色金屬工業年鑑數據,全國2018年鋁材產量4554.6萬噸,同比增長2.60%,約佔全球57%的份額。

可以看出,我國鋁加工產能有加劇過剩的趨勢,2018年產能利用率僅78.53%。佔比較高的低附加值鋁材產品產能過剩的局面尚未出現有根本改變的跡象。高端產品不足、同質化競爭嚴重,仍然是以鋁板帶箔產品為代表的鋁加工行業的主旋律。且由於同行業競爭的激烈,導致了市場價格的波動,加劇了企業盈利的不穩定性。

我們認為未來鋁加工企業轉型的重點將是高附加值產品,比如高鐵、汽車、航空等方面,裝備和技術水平也將越來越先進。同時高附加值產品受資本投入較大、技術壁壘較高、市場需求旺盛等原因影響售價穩定。但目前我國很多領域尤其是航空航天還需要進口大量高端鋁材,同時工信部《有色金屬工業發展規劃(2016-2020年)》明確表示十三五期間要完成航空鋁材等精深加工產品綜合保障能力超過70%的目標,國產高端鋁材有很大的進口替代空間。

2.1.2

輕量化進程加速,汽車鋁化率有望大幅提高

我們認為汽車輕量化、節能減排已成為全球汽車工業發展方向的共識。工信部2019年6月發佈的《乘用車燃料消耗量評價方法及指標》修改單公示稿中提及,根據《汽車產業中長期發展規劃》,到2020年,新車平均燃料消耗量乘用車降到5.0升/百公里,2025年降到4.0L/100km。根據海通汽車行業2019年7月17日《庫存穩步清空,國六輕裝上陣》報告,補貼逐步退出,且新雙積分政策方向轉為鼓勵燃油車低油耗及電動車低電耗。我們認為這對汽車輕量化以及節能減排提出了新的要求。

2.2

晶粒細化劑:高端鋁加工產品的基石

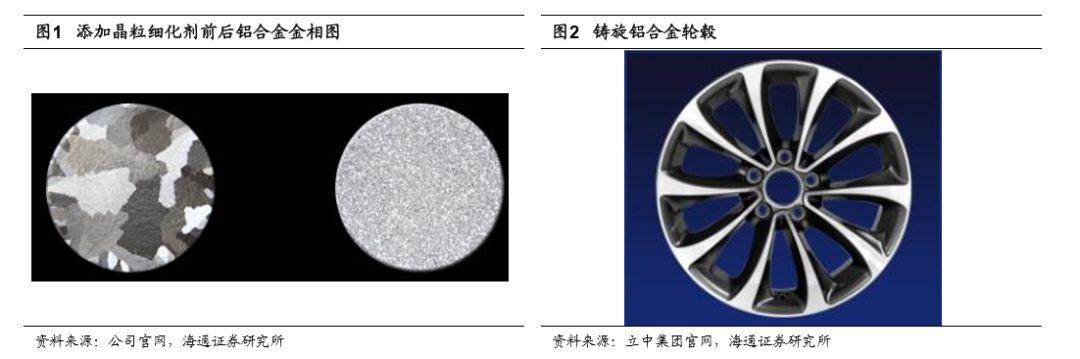

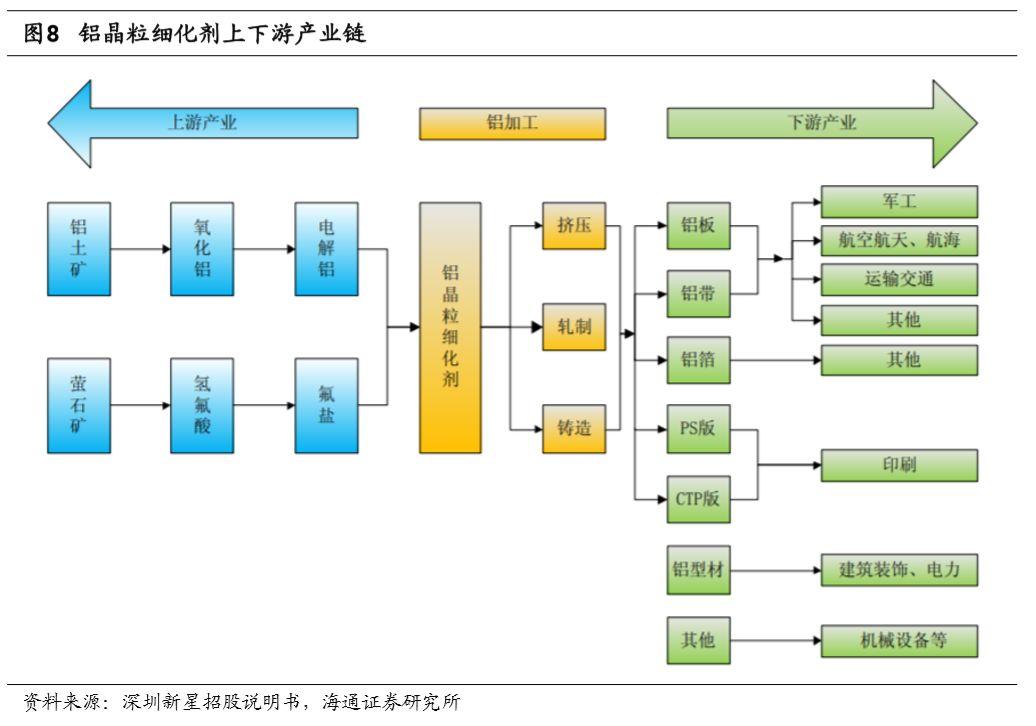

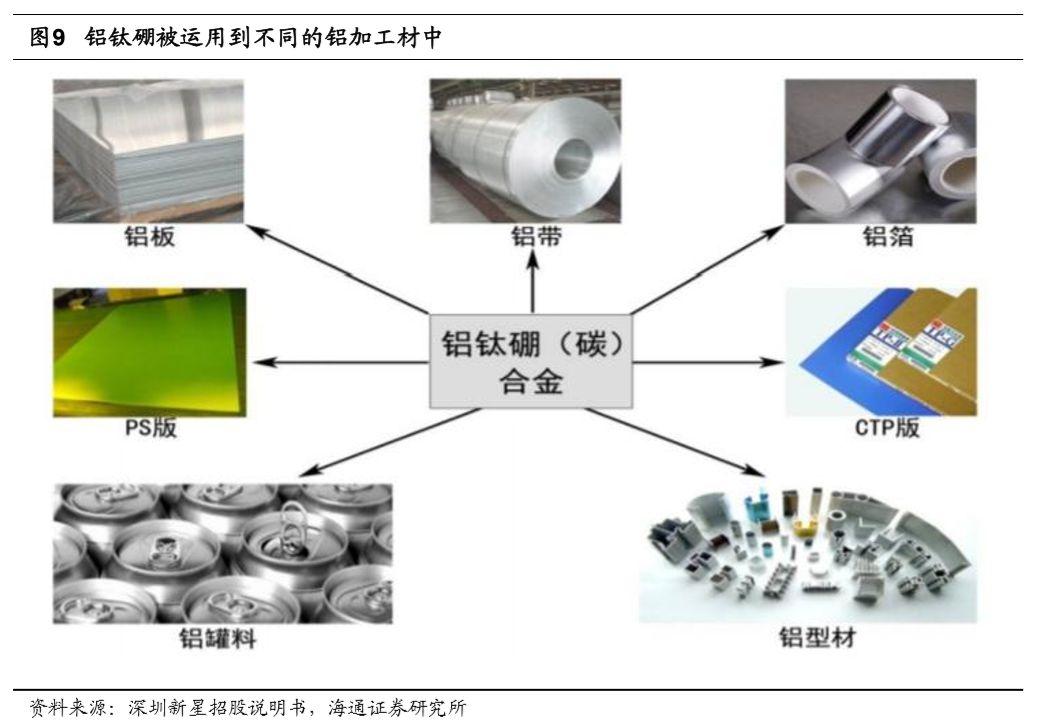

鋁材性能提高在很大程度上依賴於鋁晶粒細化劑工業發展。晶粒細化劑最主要的作用是其有優異的細化效果,改善鑄件表面質量,使鑄件得到細小的等軸晶。材料的屈服強度和材料的晶粒大小成反比,細小的晶粒尺寸可以有效地提高材料的強度和韌性,同時改善合金的機械加工性能。可以説晶粒細化劑是高端鋁加工產品的基石。根據四通新材官網數據,晶粒細化劑的添加量為0.3%。我們認為未來鋁材需求的放量,尤其是高端鋁材需求佔比的提升會增加晶粒細化劑的需求。

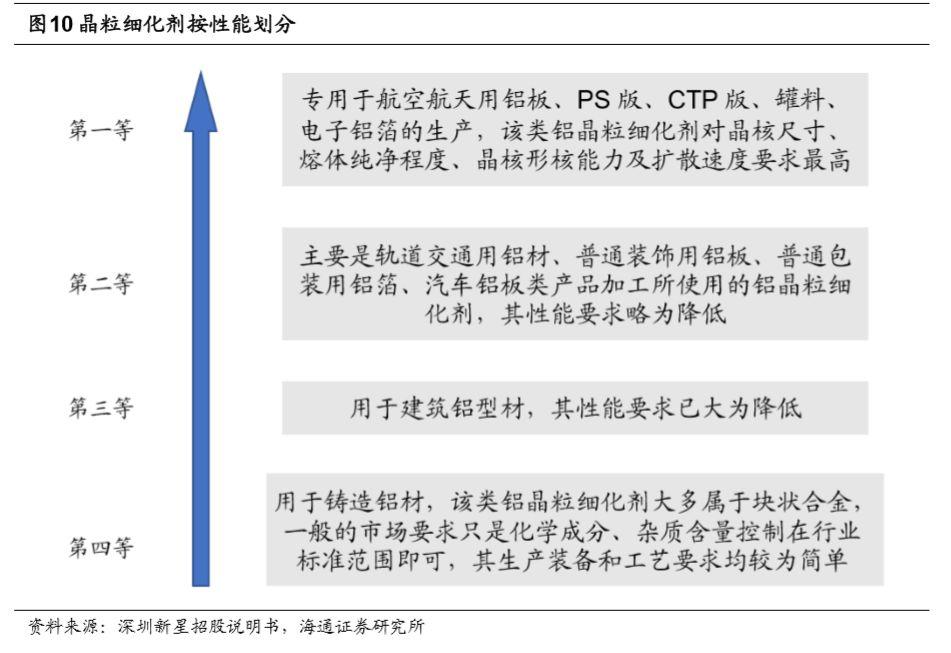

高品質鋁晶粒細化劑需求比例不斷提高。高端鋁材對鋁晶粒細化劑將提出更高技術要求,如純淨度更高、晶核顆粒團平均直徑更小、晶核顆粒團形核能力更強、晶核擴散速度更快等。按照品質劃分,晶粒細化劑可以分為四個等級,每個等級應用代表分別為:高端的航空航天用鋁板、軌道交通用鋁材、普通的建築鋁型材和鑄造鋁材等。

2.3

高端晶粒細化劑在建,預計加工費將顯著增加

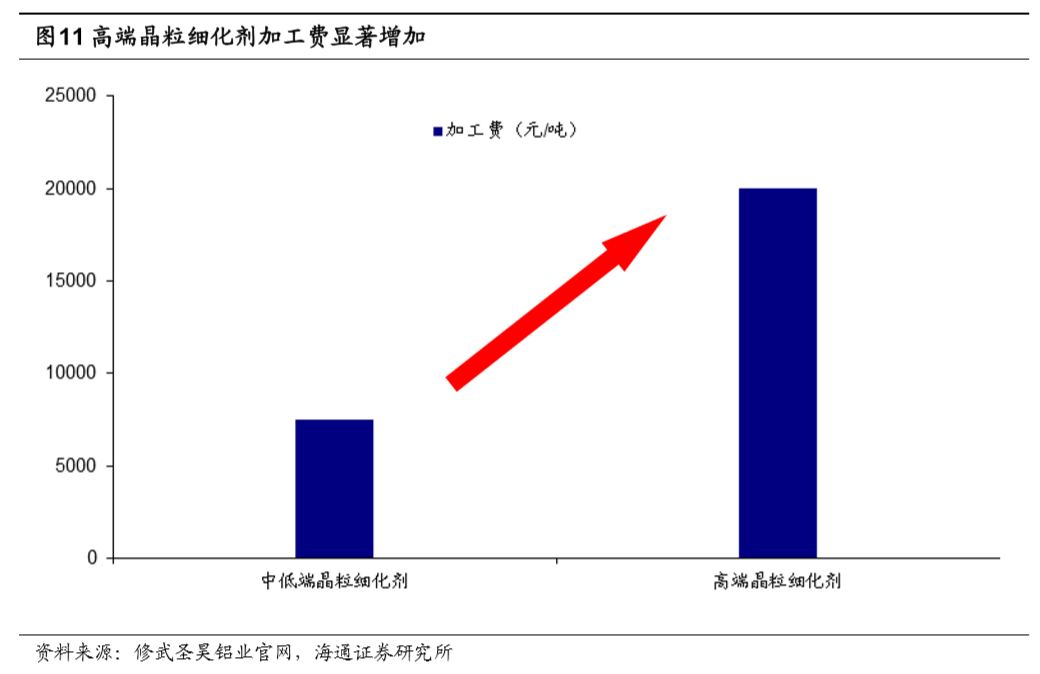

目前英國LSM、美國KBAlloys、荷蘭KBM及深圳新星為高端(即有能力生產第一類、第二類產品)鋁晶粒細化劑主要生產廠商。公司通過收購英國技術公司,已經掌握了世界上性能最高的晶粒細化劑產品生產技術,目前公司正在建設年產25,000噸配套的高端晶粒細化劑生產線,公司預計未來的2-3年內將佔領全球最高端的市場領域。

我們預計未來高端產品的釋放將顯著提高產品盈利能力。根據修武聖昊鋁業官網數據,技術含量不同的晶粒細化劑加工費有着顯著的差異。目前國際幾家主要供應商的加工費在2500~3000美元/噸,深圳新星的高端鋁鈦硼合金產品的加工費自2011年以來保持在約在17500-20000元/噸的水平(ALMAT級產品加工費RMB20000元/噸)。而中低端的晶粒細化劑甚至只有7000-8000元/噸(含税)的加工費。所以隨着公司高端產能的建成投放,我們預計公司的產品盈利能力會有顯著的提升。

2.4

航空用特種合金放量,公司喜迎研發收穫期

公司半年報預告稱航空航天用特種中間合金、高端晶粒細化劑銷售實現突破。其中航空航天級高品質釩鋁、鉬鋁中間合金一直是公司主要研發的產品之一。金屬釩與鋁是鈦合金中的關鍵元素,特別在航空領域裏的鈦合金中應用廣泛。鈦合金中的釩有強化合金的作用,加入一定比例的釩時,合金具有良好的延展性、耐腐蝕性、成形性等優良的性能。因此被廣泛應用於軍工、航空航天、核能材料及民用等領域。

根據昆明理工大學學報文獻信息,世界上釩鋁合金生產企業主要有德國電冶金公司、美國戰略礦物公司、美國雷丁合金公司等,其中德國電冶金公司和美國的雷丁公司是國際上最大的釩鋁合金提供商,兩家航空級釩鋁合金的市場份額佔全球80%以上,產品質量居世界領先水平。國內早期生產釩鋁合金的企業主要有寶鈦集團和錦州鐵合金廠,產品多以民用為主,但仍未實現高端釩鋁的國產化。我們認為在航空航天領域鋁釩中間合金的進口替代空間很大。

所以我們認為此次公司在航空用特種中間合金業務上實現從無到有的突破具有一定意義。截至目前公司在特種合金領域裝備水平、技術能力和產品質量均位列國內前列,隨着下半年航空航天級高純度中間合金產品項目的實施,與前期已有的高純度自蔓延法生產方式相結合,公司整體技術水平將達到世界先進水平,從而實現替代部分高温、高強的鈦合金、鎳合金材料進口產品的目標。

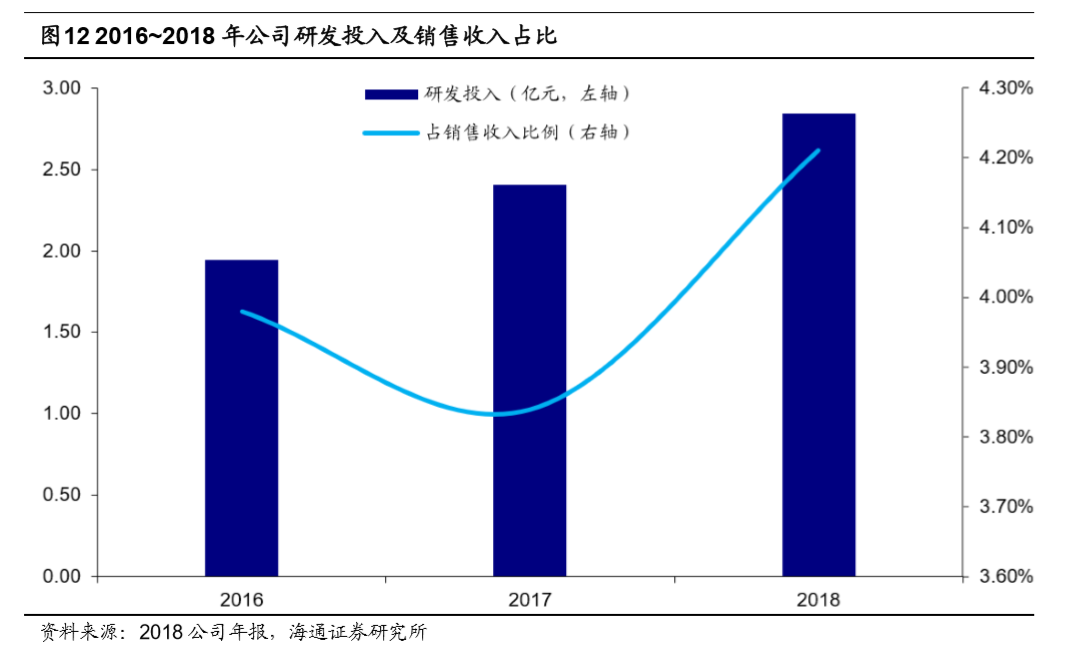

我們認為持續高比例的研發投入是公司能不斷突破技術壁壘的保證。2018年公司研發投入28444.7萬元,同比增長18.15%。2018年獲得授權專利96項,科技成果鑑定證書24項,起草《鋁中間合金國家標準(GB/T27677-2017)》等7項國家和行業標準,發佈國家標準3項。2016~2018年連續三年研發投入佔收入比例分別達到了3.98%、3.84%和4.21%。

3

募投項目推進汽車輕量化佈局

3.1

鋁輪轂企業:佈局新能源汽車或為破局關鍵

根據前瞻產業研究院數據,立中股份是少量能進入整車配套市場鋁輪轂生產企業之一,其餘企業還有中信戴卡、萬豐奧威、今飛凱達、六豐機械等。相比之下,絕大多數廠商主要供應國內外售後服務市場。但國內售後服務市場還不夠成熟,輪轂需求量相對較小。一般來説,在汽車後市場,乘用車保有量中有2%的汽車有輪轂更換需求,商用車保有量中有2.24%的商用車有輪轂更換需求,結合目前我國2.4億汽車保有量的數據(搜狐數據),售後輪轂市場對應汽車數量大概在500萬輛左右,18年2780萬輛汽車產量相比規模尚小。所以相對而言公司競爭激烈程度較小。

根據海通汽車行業2019年7月17日《庫存穩步清空,國六輕裝上陣》報告,汽車行業整體來看,雖然6月汽車銷量205.6萬輛,同比下滑9.6%,但環比看景氣度有所回升,主要表現在銷量指數的上升和庫存指數的下降。平均日銷量指數為51.1%,環比上升7.4個百分點。庫存指數為41.7%,環比下降8.6個百分點。同時,零售銷量逐漸企穩:19年以來零售月同比增速逐步收斂,5月同比-3%。

但同時我們也要注意到目前傳統汽車行業已進入成熟期,個位數的增速是整車行業常態,必須關注內部的結構分化。其中我們認為新能源汽車的增長確定性較強。6月新能源汽車產13.4萬輛、同比增長56.3%,銷15.2萬輛、同比增長80.0%,依舊維持高增長的態勢。電動汽車由於自身重,對底盤的輕量化要求更高,同時載荷比燃油車重,對底盤的性能要求更高,因此,新能源車的輪轂和底盤零部件附加值較高。我們認為佈局新能源汽車或是鋁輪轂企業拓寬賽道的關鍵。

3.2

公司獲得特斯拉供應商代碼

公司也一直在努力加大對新能源汽車的銷售比例。2010年公司獲得第一個電動車項目,目前已經量產和開發多款電動車項目。2018年,公司獲得寶馬IX3電動車獨家供貨權。同時,公司已經成為蔚來汽車、威馬汽車、小鵬汽車等多家新興造車企業的供應商。同時根據7月9日投資者關係活動記錄表披露,公司已獲得特斯拉的供應商代碼。我們認為公司已成功切入特斯拉、寶馬等大型新能源車企的供應鏈中,為以後產能擴張提供銷量保證。

3.3

佈局新興市場,規避貿易風險

貿易摩擦加大了公司經營的不確定性。2018年9月18日,美國政府宣佈將對產自中國的2000億美元產品(含鋁合金車輪)加徵10%關税,該税率於美國時間2018年9月24日生效並實行到2018年底;自2019年5月10日起,加徵的關税税率提高為25%。未來存在一定的不確定性。

為應對貿易摩擦,公司積極開拓海外新興國家市場。早在2010年公司率先佈局泰國市場。新泰車輪公司於2010年9月在泰國羅勇府成立,截至2019年2月擁有240萬隻產能。2018年實現收益8747.03萬元。目前公司已投資建設的泰國工廠二期,以及未來計劃建設的墨西哥工廠將幫助企業更好的規避貿易壁壘,並逐步佔領更多國際高端市場。

3.4

募投項目推進汽車輕量化佈局

2019年4月公司公告募集配套資金扣除發行費用後4.9億元用於建設年產400萬隻輕量化鑄旋鋁合金車輪和100萬套汽車高強鋁懸掛零部件項目、工業4.0智能工廠改造投資項目。其中公司預計第一個項目完全達產後可實現年銷售收入166400萬元,利潤總額為16107萬元;工業4.0智能工廠改造投資項目完成後可實現年新增營業收入15000萬元,運營期年平均利潤總額達6753.14萬元。

我們認為公司募投項目建設完成後不僅進一步擴大公司規模,豐富產品類型,增強公司的盈利能力,同時更是拓寬汽車輕量化佈局,具有長期戰略意義。

4

盈利預測與估值

我們認為業績驅動的核心催化劑有以下幾個方面:1、晶粒細化劑技術提升帶來盈利能力的大幅增長,同時高性能鋁材需求發展為細化劑高端產品提供增量市場,只待公司新建高端晶粒細化劑產線放量。2、鋁輪轂下游汽車行業具有明顯週期屬性。未來傳統汽車個位數的增長或許會成為常態,但不乏有結構上的機會。我們認為新能源汽車和輕量化的發展已為大勢所趨。公司獲得特斯拉供應商代碼標誌其在新能源產業鏈上再下關鍵一城,募投項目更是深入輕量化佈局,擁抱週期中的成長。

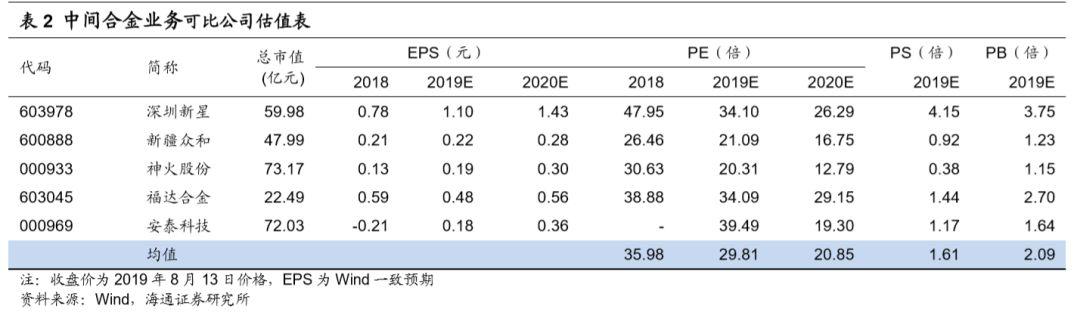

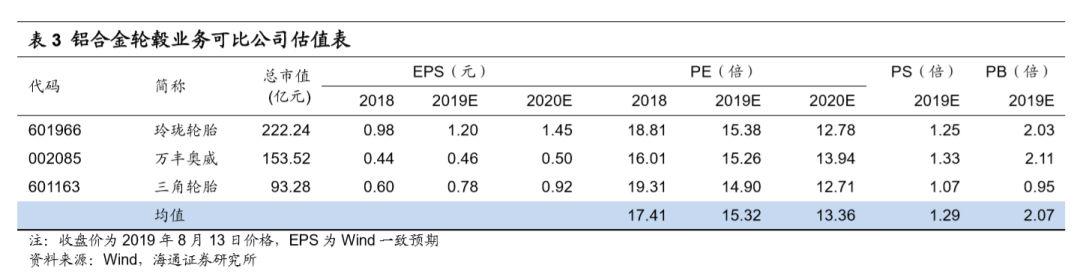

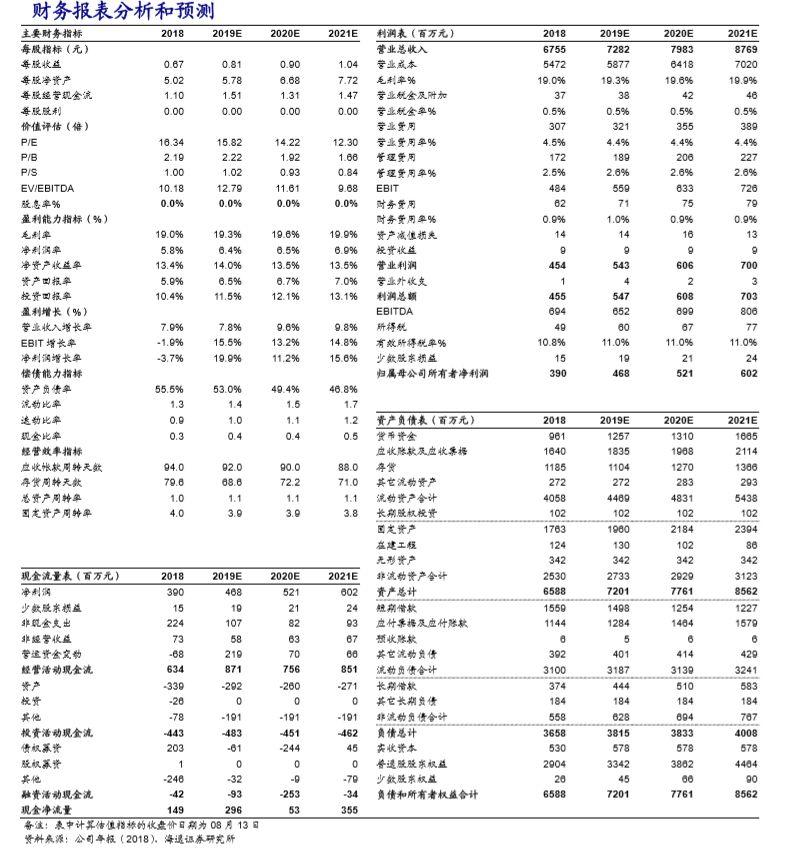

我們預計公司2019~2021年eps分別為0.81、0.90、1.04元。選取分部估值法,我們預計公司2019年中間合金業務淨利潤0.90億元,給予29-30倍PE估值;汽車輪轂業務淨利潤3.78億元,給予15-16倍PE估值。加總市值82.79億元~87.47億元。對應合理價值區間14.31~15.11元。給予“優於大市”評級。

5

風險提示

1、高端晶粒細化劑下游需求不及預期;2、汽車行業景氣度低於預期。

More Content