6月16日晚间,千禾味业公告称,公司计划用现金收购镇江市恒康调味品厂与生产、销售食醋相关的资产及镇江恒康酱醋有限公司100%股权。在其看来,收购恒康酱醋有助于公司进一步布局华东地区。

受此消息影响,千禾味业股价扭转了盘初的跌势,截止发稿上涨1.26%,报20.86元。而值得一提的是,自今年年初以来,该股上涨幅度逾95%,目前总市值为95.25亿元。

显而易见,随着醋酸市场行情的逐步走高,目前千禾味业的涨势也格外引人注意。不过,令大众好奇的是:该公司收购恒康酱醋的举动,背后到底有什么“打算”呢?

聚焦“零添加”的千禾

成立于1996年的千禾味业,主营业务是酱油、食醋等调味品和焦糖色等食品添加剂的研发、生产和销售。2016年,该公司在上交所登陆上市。而其在“一超多强”的酱醋行业格局中,还是具有一定的竞争力——除了已经实现全国化的海天和加速全国化的中炬,千禾也是较为知名的登陆A股市场的区域性酱油企业。

那么,千禾味业是通过什么战略走到如今的地位呢?

一直以来千禾味业虽以焦糖色业务起家,但实际上其主打的是“品类差异化”战略,专注于高端酱醋市场。具体而言,其依托西南地区独特的地理环境和“零添加”“有机”的酿造工艺实现品类突围。对于区域性的酱油企业而言,虽然渠道和产能不构成核心竞争力,但是通过品类的差异化走大单品策略却是一条可行路径,毕竟在传统酱油向老抽生抽升级、老抽生抽向高鲜酱油升级的阶段均有大单品实现弯道超车的类似案例。

至此,该公司在居民消费结构升级及健康意识提高的背景下,已形成独具特色的差异化品牌竞争优势,在高端酱醋市场上拥有一定的话语权。

据该公司财报数据显示,2018年,千禾味业实现营业收入10.65亿元,同比增长12.37%;实现归属于上市公司股东的净利润2.4亿元,同比增长66.61%。其中,去年调味品实现营业收入8.47亿元,同比增长20.5%,而零添加产品收入比约60%。由此可知,该公司调味品收入增长迅速的背后,很大的“贡献”是来自于零添加产品。

此外,在渠道覆盖率方面,千禾味业主要聚焦在川渝以及北上深的商超渠道,不过,显然其并不满足于西南以及华东地区的布局,目前该公司仍持续加快开拓调味品全国市场,全面铺开省会城市及重要地级城市的营销网络建设。

据年报显示,2018年华中地区营业收入同比增长46.52%,华北地区营业收入同比增长32.48%,西北地区营业收入同比增长42.45%。线上渠道销售也表现亮眼,实现营业收入0.74亿元,同比增长86.67%。

总体而言,在酱醋行业属于“后起之秀”的千禾味业,通过其“零添加”“有机”的定位实现了品类突围,从而在高端市场拥有一席之地。这一点毋庸置疑值得肯定,不过令人担忧的是,虽然目前大超市的货架上千禾的产品位置很多也很显眼,但是散落在大街小巷小区周围的大量品牌连锁便利店的货架上千禾的产品却很少,有的甚至没有,而这也正是它的不足之处——渠道还未完全打通。

冲不破的“高壁垒”?

前文已经提到,千禾味业目前的隐忧就是“渠道还未完全打通”,而这一点海天味业和中炬却是做的比较好,一个是已经实现了全国化,一个是处于加速全国化的“进行时”。

成立于1995年的海天味业,是调味品企业的绝对龙头,于2014年在上交所上市。据悉,该公司生产的产品涵盖酱油、蚝油、调味酱、醋、料酒、鸡精等几大系列百余品种,其中酱油、蚝油和调味酱是公司的营收主力。

下面,我们就从几个方面来看看千禾味业与海天味业的差距。

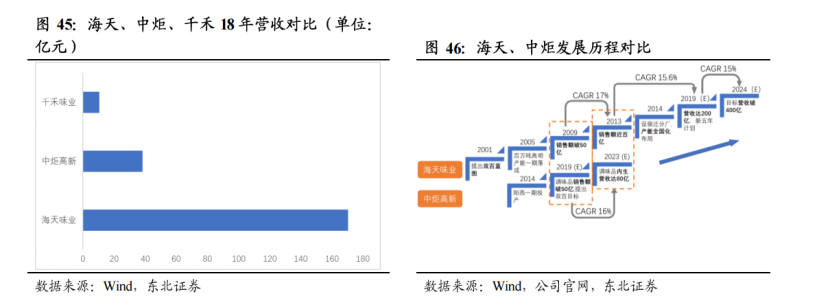

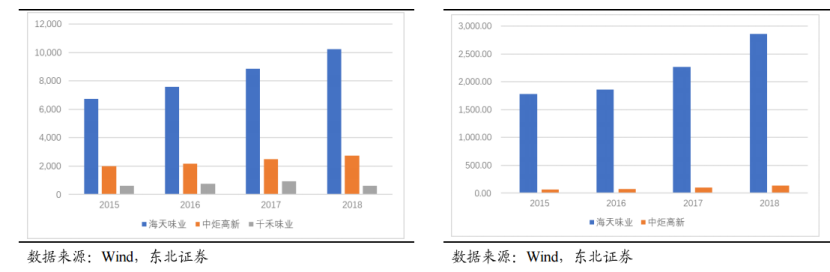

其一,从规模来看,目前海天营收约是中炬高新调味品营收的5倍,千禾调味品业务的19倍。从时间维度来看,海天的发展领先中炬约10年,因为2019年中炬的目标为2009年海天所达到的销售额。

其二,从酱油、蚝油、调味酱这三大品类来看,海天具有巨大的体量和无可比拟的优势。酱油方面,海天的营收约为中炬的3倍,千禾的10倍;蚝油方面,海天的营收约为中炬的10倍;调味酱方面,海天营收约为中炬的12倍,行业龙头地位无可撼动。

(海天、中炬、千禾酱油营收对比)

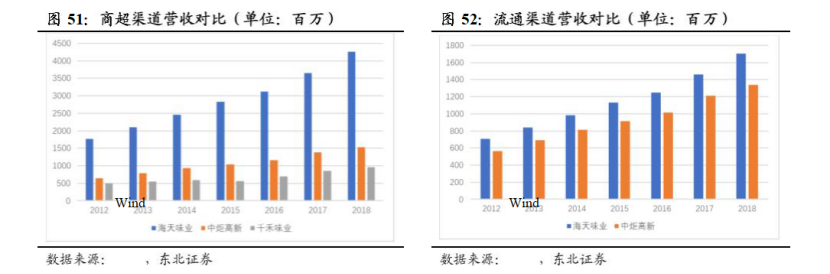

其三,从渠道结构来看,海天的餐饮:商超:流通约为6:3:1,餐饮渠道占比大;中炬的餐饮:商超:流通约为2.5:4:3.5,渠道结构相对均衡;千禾则基本集中在家庭端,餐饮:商超约为1:9。由此从各公司分渠道来看,仅有中炬在流通领域能和海天又一争高下的能力。

因此综合以上可知,强强对比之下,海天的规模优势目前仍难以超越,而其也是横在千禾味业面前一道高高的“竞争壁垒”。

此外,值得一提的是,海天味业的产能释放带来的销量增长也将进一步提升其在酱油/蚝油品类的市场占有率。

据公告显示,未来5年,海天预计将逐步实施高明220万吨调味品扩建项目。2018年,海天包括酱油、酱料、复合调味料及耗油在内的总产能为275万吨,其中酱油产能为185万吨;2023年高明项目建成后,海天的总产能将达到495万吨,其中酱油产能将达到335万吨。由此可知,产能的释放也将助其跑赢行业增速。

虽然,在海天味业当前的“高壁垒”之下,绝大多部分调味品厂只能无可奈何感叹他们之间的差距越来越大,但说句实话,这并不意味着他们将无计可施。

据相关消息显示,由于餐饮渠道易守难攻,而海天优势显著,各大调味品厂商开始另辟蹊径,对新零售、新模式从战略上给予高度关注。如在电商渠道方面,中炬、恒顺开始尝试拓展,而千禾、欣和则强化线上运营。此外,渠道下沉和餐饮拓展依然是各大厂商的重点所在,如中炬提出加快空白地级市和三级市场区县开发力度、千禾则继续通过强化终端基础建设进一步扩大西南市场的渗透率和覆盖率。

要在“吃醋”上弯道超车?

值得一提的是,海天味业的“醋”属于快速崛起的新品类,酱油蚝油“打”不过,但似乎可以从食醋方面实现“弯道超车”。

一方面,我国酱油行业虽仍较快增长,但增速已有所放缓。2018年我国酱油行业零售收入达到了745.55亿元,同比增速9%,其中量增6.33%,价增2.51%,表现较为出色。但也需看到,2012年-2018年间,我国酱油行业增速趋于放缓,量增始终是增长驱动力。但面对我国人口增长乏力,人口红利逐渐消失的现实情况,酱油行业未来的量增趋势不容乐观,需要创造新的增长点。

另一方面,食醋行业增速较快,但缺乏全国性龙头公司。2017年我国食醋行业产量增至329万吨,市场规模增至335.6亿元,增速较快。就集中度来说,食醋市场较为分散,据立鼎调研,国内食醋企业中仅30%是品牌企业,70%为手工作坊。而在品牌企业中,根据调味品协会,江苏恒顺、紫林醋业和水塔醋业分别列为食醋产量的前三位,而江苏恒顺、水塔醋业和海天味业分别是食醋销售收入的前三位。

因此,我们可以看到,在酱油行业增速有所放缓,食醋行业较快的发展形势之下,千禾味业作为小有名气的品牌方接手恒康酱醋100%的股权,可谓是比较明智的举动。

据收购协议来看,镇江市恒康调味品厂先向镇江恒康酱醋有限公司注入其与生产、销售食醋相关的资产、业务及人员;再由千禾味业受让镇江恒康酱醋有限公司的100%股权,最终完成本次交易标的的收购。

据了解,恒康酱醋成立于1998年,主营业务为食醋的生产、销售,拥有品牌“镇恒”、“恒太”。而该公司主要产品“镇江香(陈)醋”获地理标志产品保护,主要销售市场为江苏、湖北。截至2018年12月31日,恒康酱醋总资产为1092.36万元,净资产为1083.35万元。2018年度,该公司实现营业收入206.25万元,净利润3.92万元。

对于该项收购,千禾味业表示,交易标的位于我国华东地区,具有较好的品牌知名度。而华东地区经济发达,是公司的重要战略市场,因此收购交易标的有利于公司调味品业务发展、助力公司全国战略布局。

不过,需要注意的是,2017年,同为调味品企业的海天味业以4027万元收购了镇江丹和醋业有限公司70%的股权,正式进军醋业。如今其已是全国食醋销售收入的前三位。而又是“后来者”的千禾味业,能不能在“吃醋”上实现弯道超车还有待商榷,但不可否认,进军醋业终归是一步“好棋”。

More Content